कंटेंट

बाँड हा एक प्रकारचा डेब्ट सिक्युरिटी आहे. विशिष्ट कालावधीसाठी लोन देण्यासाठी तयार असलेल्या इन्व्हेस्टरकडून कॅपिटल आकर्षित करण्यासाठी कर्जदारांद्वारे बाँड्स जारी केले जातात.

जेव्हा तुम्ही बाँड खरेदी करता, तेव्हा तुम्ही जारीकर्त्याला लोन देत आहात, जे कॉर्पोरेट, सरकार किंवा नगरपालिका असू शकते. एक्सचेंजमध्ये, जारीकर्ता तुम्हाला बाँडच्या अस्तित्वाच्या दरम्यान विशिष्ट इंटरेस्ट रेट देण्यास आणि पूर्वनिर्धारित कालावधीनंतर जेव्हा ते "वैशिष्ट्ये" किंवा देय होते तेव्हा बाँडचे प्रिन्सिपल रिफंड करण्यास सहमत आहे.

या ब्लॉगमध्ये बाँड म्हणजे काय, त्याचे प्रकार आणि अधिक जाणून घ्या.

संपूर्ण आर्टिकल अनलॉक करा - Gmail सह साईन-इन करा!

5paisa आर्टिकल्ससह तुमचे मार्केट नॉलेज वाढवा

बॉण्ड म्हणजे काय?

इन्व्हेस्टमेंट बाँड्स हे सिक्युरिटीज आहेत ज्यामध्ये इन्व्हेस्टर निश्चित कालावधीसाठी कंपनी किंवा सरकारला पैसे देतात आणि रिटर्नमध्ये इंटरेस्ट पेमेंट प्राप्त करतात. लोन आणि रिपेमेंट शेड्यूलचा तपशील असलेले लेंडर आणि कर्जदार यांच्यात बॉण्ड्स I.O.S म्हणून मानले जातात. बाँड्स त्यांच्या आयुष्यभरात फिक्स्ड पेमेंट कमवत असल्याने, त्यांना अनेकदा फिक्स्ड-इन्कम इन्व्हेस्टमेंट म्हणून संदर्भित केले जाते. महापालिका, सरकार आणि कंपन्या यासारख्या संस्था गुंतवणूकदारांना बाँड जारी करतात. कंपन्यांना चालू ऑपरेशन्स, नवीन प्रोजेक्ट्स किंवा त्यांच्या बिझनेसच्या अधिग्रहणाला फायनान्स करण्यासाठी बाँड्स विकणे सामान्य आहे. सरकार निधी उभारण्यासाठी आणि त्यांच्या कर महसूलाला पूरक करण्यासाठी बाँडची विक्री करतात.

बाँड्सचे प्रकार

आता तुम्हाला फायनान्समध्ये बाँडचा अर्थ आणि बाँड जारीकर्त्यांच्या संकल्पनेचा अर्थ समजला आहे, चला बाँडच्या प्रकारांचा तपशील जाणून घेऊया.

कॉर्पोरेट बाँड्स

ते फर्मद्वारे जारी केलेल्या आणि इन्व्हेस्टरला विकल्या जाणार्या डेब्ट सिक्युरिटीज आहेत. इन्व्हेस्टरना त्यांच्या कॅपिटल इन्व्हेस्टमेंटसाठी रिटर्न म्हणून फिक्स्ड किंवा व्हेरिएबल इंटरेस्ट रेटवर फिक्स्ड किंवा व्हेरिएबल इंटरेस्ट पेमेंट प्राप्त होतात. मॅच्युरिटीनंतर, बाँडचे पेमेंट बंद होते आणि मूळ इन्व्हेस्टमेंट रिपेड केली जाते. कॉर्पोरेट बाँड्स सामान्यपणे इन्व्हेस्टमेंट अधिक्रमात सुरक्षित आणि संरक्षणात्मक इन्व्हेस्टमेंट मानले जातात. ग्रोथ स्टॉक सारख्या जोखमीच्या इन्व्हेस्टमेंटचा समतोल साधण्यासाठी, इन्व्हेस्टर अनेकदा त्यांच्या पोर्टफोलिओमध्ये कॉर्पोरेट बाँड्स जोडतात.

सरकारी बाँड्स

हे सरकारांनी त्यांच्या गरजांना वित्तपुरवठा करण्यासाठी आणि पैशाच्या पुरवठ्याचे नियमन करण्यासाठी जारी केलेले कर्ज साधने आहेत. या बाँडचा वापर अनेकदा सरकारद्वारे पायाभूत सुविधा विकास आणि सरकारी खर्चासाठी वित्तपुरवठा करण्यासाठी केला जातो. परिणामी, सरकार बाँड जारी करेल आणि गुंतवणूकदारांना गुंतवणूक करण्यास आमंत्रित करेल. जेव्हा बाँड मॅच्युरिटीपर्यंत पोहोचेल, तेव्हा सरकार करारामध्ये नमूद केल्याप्रमाणे प्रिन्सिपल आणि इंटरेस्ट परतफेड करेल.

भारतातील सरकारी बाँड्स सामान्यपणे दीर्घकालीन इन्व्हेस्टमेंट आहेत. सामान्यपणे, हे बाँड्स 5 आणि 40 वर्षांदरम्यान राहतात. पुढे, सरकारी बाँड सरकारी सिक्युरिटीज (G-secs) च्या श्रेणीमध्ये येतात. राज्य आणि राज्य सरकार दोन्हीही सरकारी बाँड जारी करू शकतात.

म्युनिसिपल बाँड्स

राज्य, शहर, काउंटी आणि इतर गैर-संघीय सरकारी संस्था महानगरपालिका बाँड जारी करतात. कॉर्पोरेट बाँड्सप्रमाणेच, म्युनिसिपल बाँड्स फंड प्रकल्प किंवा राज्य किंवा शहरातील उपक्रम, जसे की महामार्ग आणि शाळा.

म्युनिसिपल बाँडचे व्याज फेडरल आणि राज्य दोन्ही स्तरांवर करमुक्त आहे. त्यामुळे, टॅक्स-फ्री इन्कम शोधणारे उच्च-नेट-वर्थ इन्व्हेस्टर आणि निवृत्त व्यक्ती त्यांच्यामध्ये इन्व्हेस्ट करू शकतात. त्यांच्या मॅच्युरिटी अटींवर आधारित विविध प्रकारचे म्युनिसिपल बाँड्स आहेत. शॉर्ट-टर्म बाँड सामान्यपणे एक ते तीन वर्षांच्या आत मॅच्युअर होते, तर लाँग-टर्म बाँड मॅच्युअर होण्यासाठी दहा वर्षांचा कालावधी लागू शकतो.

सॉव्हरेन गोल्ड बाँड्स

सोन्यात गुंतवणूक करू इच्छिणाऱ्या परंतु प्रत्यक्षपणे सोने संग्रहित करू इच्छिणाऱ्या गुंतवणूकदारांना केंद्र सरकार हे बाँड जारी करतात. या बाँडवरील व्याज करमुक्त आहे. त्यांच्या सरकारच्या पाठिंब्यामुळे, हे अत्यंत सुरक्षित बाँड म्हणूनही मानले जाते. जर इन्व्हेस्टरला त्यांची इन्व्हेस्टमेंट रिडीम करायची असेल तर ते पहिल्या पाच वर्षांनंतर असे करू शकतात. रिडेम्पशन तारीख केवळ रिडेम्पशन नंतर इंटरेस्ट पेमेंटच्या तारखेवर परिणाम करेल.

आरबीआय बाँड्स

इन्व्हेस्ट करण्यासाठी अनेक प्रकारच्या बाँड्स आहेत, परंतु आरबीआय बाँड्स सर्वात गहन आहेत. आरबीआय बाँड भारत सरकारद्वारे जारी केले जातात आणि भारतीय नागरिकांद्वारे धारण केले जाऊ शकतात. 12 राष्ट्रीयकृत बँका बँक ऑफ बडोदा, बँक ऑफ महाराष्ट्र, स्टेट बँक ऑफ इंडिया, सेंट्रल बँक ऑफ इंडिया आणि इंडियन बँकसह आरबीआय बाँड्स विकतात.

आरबीआय बाँडची मॅच्युरिटी टर्म 7 वर्षे आहे, परंतु कोणत्याही वेळी रिटर्नची मागणी करू शकतो. तथापि, यामध्ये दंड आहे.

टॅक्स-फ्री बाँड्स आणि फिक्स्ड डिपॉझिट अकाउंटच्या विपरीत, हे बाँड्स जास्त रिटर्न, फंडचा सुरक्षित स्त्रोत आणि तुलनेने कमी लॉक-इन कालावधी प्रदान करतात.

इन्फ्लेशन-लिंक्ड बाँड्स

इन्फ्लेशन-लिंक्ड बाँड्ससह, कूपन पेमेंट्स आणि फेस वॅल्यू महागाईमुळे कमी प्रभावित होतात. मुख्य रक्कम महागाई दरानुसार ॲडजस्ट केली जाते आणि त्यानुसार इंटरेस्ट पेमेंटची गणना केली जाते.

झिरो-कूपन बाँड्स

नावाप्रमाणेच, हे फायनान्शियल इन्स्ट्रुमेंट कोणतेही इंटरेस्ट देत नाही. बाँड मॅच्युअर होईपर्यंत, इन्व्हेस्ट केलेले पैसे इन्व्हेस्टमेंटवर नियमित इंटरेस्ट रेट कमवत नाहीत. बाँडला प्युअर डिस्काउंट बाँड देखील म्हणतात. जेव्हा बाँड मॅच्युअर होते तेव्हा इन्व्हेस्टरला मुख्य रकमेवर वार्षिक रिटर्नसह फेस वॅल्यू प्राप्त होते.

कन्व्हर्टिबल बाँड्स

इतर बाँडप्रमाणेच, या प्रकारचे बाँड इंटरेस्ट देते आणि मॅच्युरिटी वेळी फेस वॅल्यू असते परंतु विशिष्ट पॉईंटवर जारी करणाऱ्या कंपनीच्या स्टॉकमध्ये रूपांतरित केले जाऊ शकते. हे कर्ज आणि इक्विटीची वैशिष्ट्ये एकत्रित करते.

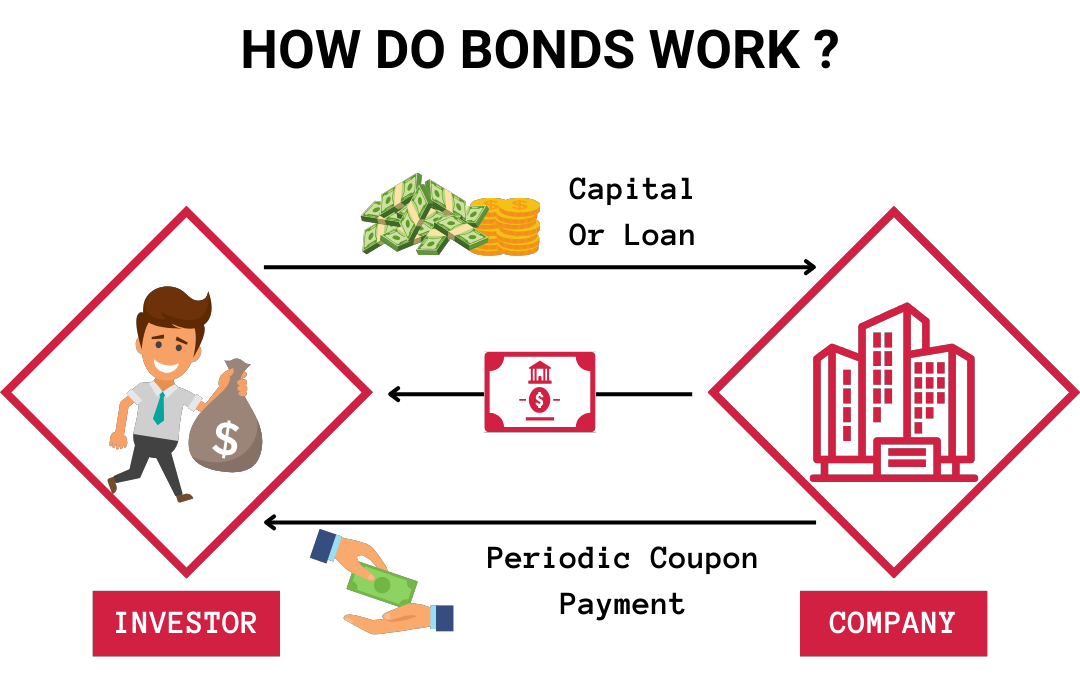

बॉण्ड्स कसे काम करतात?

स्टॉक (इक्विटीज) आणि कॅश इक्विव्हॅलंट व्यतिरिक्त, बाँड्स सामान्यपणे फिक्स्ड-इन्कम डेब्ट सिक्युरिटीज म्हणून विचारात घेतले जातात आणि व्यक्तींसाठी सर्वात परिचित ॲसेट क्लासपैकी एक आहेत.

जेव्हा एखादी कंपनी किंवा इतर संस्थेला नवीन प्रकल्पाला वित्तपुरवठा करण्यासाठी, चालू ऑपरेशन राखण्यासाठी किंवा पुनर्रचनेचे कर्ज राखण्यासाठी पैसे उभारण्याची आवश्यकता असते, तेव्हा ते गुंतवणूकदारांना बाँड जारी करू शकतात. फंड उधार घेण्यासाठी (बाँड प्रिन्सिपल), कर्जदार लोनच्या अटी, इंटरेस्ट पेमेंट आणि जेव्हा लोन रिपेमेंट केले पाहिजे (मॅच्युरिटी तारीख) तेव्हा परिभाषित करणारा बाँड जारी करतो. बाँडधारकांना जारीकर्त्यांना त्यांचे फंड कर्ज देण्याच्या बदल्यात इंटरेस्ट पेमेंट (कूपन) प्राप्त होते.

जारीकर्त्याची क्रेडिट गुणवत्ता, बाँडची मुदत आणि वेळी इंटरेस्ट रेट वातावरणासह अनेक घटकांनुसार बाँडची किंमत बदलते. जेव्हा बाँड मॅच्युअर होते, तेव्हा कर्जदार फेस वॅल्यू परतफेड करतो, जे प्रिन्सिपल आहे.

सामान्यपणे मूळ बाँडहोल्डरला जारी केल्यानंतर दुसऱ्या इन्व्हेस्टरला बाँड विकणे शक्य आहे. त्यामुळे, बाँड इन्व्हेस्टरना मॅच्युअर होईपर्यंत बाँड होल्ड करण्याची गरज नाही.

बॉण्डमध्ये गुंतवणूक कशी करावी?

बहुतांश ऑनलाईन आणि बारगेन ब्रोकर्सद्वारे स्टॉक्स प्रमाणे बाँड्स खरेदी केले जाऊ शकतात, तथापि काही विशेष बाँड ब्रोकर्स आहेत. सामान्यपणे, फेडरल सरकार त्यांच्या ट्रेझरी डायरेक्ट वेबसाईटद्वारे थेट जनतेला ट्रेझरी बाँड्स आणि टिप्स विकते. म्युच्युअल फंड किंवा फिक्स्ड-इन्कम एक्स्चेंज-ट्रेडेड फंडद्वारे इन्व्हेस्टरद्वारे अप्रत्यक्षपणे बाँड्स खरेदी केले जाऊ शकतात (ईटीएफ). टॉप ऑनलाईन स्टॉक ब्रोकर्स इन्व्हेस्टोपीडियावर सूचीबद्ध आहेत, जे इन्व्हेस्टर देखील तपासू शकतात.

बाँड एलिमेंट्स

इन्व्हेस्टरने बाँडच्या अनेक पैलूंसह स्वत:ला परिचित करावे, ज्यामध्ये समाविष्ट आहे

● जारीकर्ता: नवीन प्रकल्प किंवा गुंतवणूकीसाठी पैसे उभारण्यासाठी बाँड्स सारख्या सिक्युरिटीज विकणारी कायदेशीर संस्था.

● फेस वॅल्यू: "पार वॅल्यू" म्हणूनही ओळखले जाते, जेव्हा कंपनीद्वारे मार्केटमध्ये आणली जाते तेव्हा ही स्टॉक किंवा बाँडला नियुक्त केलेली किंमत आहे. मार्केट वॅल्यूच्या विपरीत, फेस वॅल्यूमध्ये चढउतार होत नाही. बाँड्स आणि स्टॉक सर्टिफिकेट मध्ये त्यांच्यावर प्रिंट केलेले समान मूल्य असते.

● कूपन रेट: हा निश्चित-उत्पन्न सिक्युरिटीवर इंटरेस्ट रेट आहे, जसे की बाँड. बाँड जारीकर्ते त्यांच्या बाँडच्या फेस वॅल्यूवर आधारित फिक्स्ड इंटरेस्ट रेट देय करतात. बहुतांश प्रकरणांमध्ये, व्याज अर्ध-वार्षिक दिले जाते.

● जारी करण्याची तारीख: जेव्हा बाँड जारी केले जाते आणि इंटरेस्ट जमा होण्यास सुरुवात होते तेव्हा जारी करण्याची तारीख असते.

● मॅच्युरिटी तारीख: तुमच्या बाँडचे प्रिन्सिपल रिपेमेंट केल्याची तारीख आहे. ओपन मार्केटवर बाँड खरेदी आणि विक्री करणे त्यांच्या मॅच्युरिटी तारखेपूर्वी शक्य आहे. जाणून घ्या की मॅच्युरिटी तारखेतील बदल जारीकर्त्याकडून तुम्हाला प्राप्त झालेल्या पैशांच्या रकमेवर परिणाम करेल.

● क्रेडिट गुणवत्ता: वेळेवर इंटरेस्ट आणि प्रिन्सिपल पेमेंट करण्यासाठी जारीकर्त्याची क्षमता आणि इच्छा आहे. बाँडचे क्रेडिट रेटिंग त्याची गुणवत्ता दर्शविते.

● मार्केट वॅल्यू: बाँडधारक बाँड खरेदी करताना ही किंमत देय करतो. या आणि तुमच्या बाँडच्या फेस वॅल्यूमध्ये काय फरक आहे? फेस वॅल्यूच्या विपरीत बाँडच्या मार्केट वॅल्यूमध्ये चढ-उतार होते. इंटरेस्ट रेट्स आणि इतर घटक त्याच्या वाढीवर आणि घटावर परिणाम करतील.

● यील्ड टू मॅच्युरिटी: बाँडचे उत्पन्न मॅच्युरिटीसाठी तुम्हाला बाँड खरेदी केल्याच्या तारखेपासून ते मॅच्युअर होईपर्यंत प्राप्त होणारे एकूण रिटर्न दर्शविते.

बाँड्स कसे काम करतात याचे उदाहरण

XYZ ला आशियामध्ये मोठी चहा कंपनी प्राप्त करायची आहे आणि गुंतवणूकदारांकडून ₹100 कोटी कर्ज घेण्याची इच्छा आहे. त्याच्या मार्केट मूल्यांकनावर आधारित, त्याचा विश्वास आहे की ते त्याच्या 10-वर्षाच्या मॅच्युरिटी तारखेसाठी 2.5% कूपन रेट सेट करू शकते. हे अर्ध-वार्षिक प्रो-रेटा इंटरेस्ट भरण्याचे वचन देते आणि ₹1,000 च्या समान मूल्यावर बाँड जारी करते. गुंतवणूक बँकेद्वारे गुंतवणूकदारांशी संपर्क साधतो. ₹100 कोटी उभारण्यासाठी, XYZ ने फी भरण्यापूर्वी प्रत्येकी ₹1,000 मध्ये 10 लाख बाँड विकणे आवश्यक आहे.

प्रत्येक INR 1,000 बाँडवर इंटरेस्ट रेट प्रति वर्ष ₹ 25 आहे. इंटरेस्ट पेमेंटच्या अर्धवार्षिक स्वरुपामुळे, प्रत्येक सहा महिन्याला ₹12.50 देय केले जाईल. ₹ 1,000 10 वर्षांच्या शेवटी परत केले जातील आणि जर सर्वकाही प्लॅननुसार जाईल तर बाँड अस्तित्वात राहणार नाही.

बाँड रेटिंग कसे काम करतात?

स्टँडर्ड अँड पूअर्स, मूडीज आणि फिच रेटिंग्स सारख्या क्रेडिट रेटिंग कंपन्या कंपनी आणि त्याच्या बाँडसाठी क्रेडिट रेटिंग प्रदान करतात. "इन्व्हेस्टमेंट ग्रेड" हा सर्वोच्च कॅलिबर बाँड्स आहे, ज्यामध्ये यूएस सरकारद्वारे जारी केलेले आणि अनेक उपयोगितांसारख्या अत्यंत विश्वसनीय व्यवसायांचा समावेश होतो. "उच्च उत्पन्न" किंवा "जंक" बाँड्स हे इन्व्हेस्टमेंट ग्रेड नसलेले परंतु डिफॉल्टमध्ये देखील नाहीत. इन्व्हेस्टर या बाँड्सवर मोठ्या कूपन पेमेंटची मागणी करतात कारण त्यांच्याकडे भविष्यात मोठी डिफॉल्ट रिस्क आहे.

अंतर्गत आणि बाह्य दोन्ही व्हेरिएबल्सचा वापर करून फायनान्शियल फर्मद्वारे रेटिंग तयार केले जातात. बँकेचे एकूण फायनान्शियल स्ट्रेंथ रेटिंग, रिस्क इंडिकेटर जे दर्शविते की फायनान्शियल असिस्टन्सच्या बाहेर त्याची किती शक्यता आहे, हे अंतर्गत निकषांपैकी एक आहे. रेटिंग हे कंपनीच्या आर्थिक विवरण आणि आर्थिक आकडेवारीवर आधारित आहे.

पालक कंपन्या, स्थानिक सरकारी संस्था आणि व्यवस्थित फेडरल असिस्टन्स जबाबदाऱ्या यासारख्या इतर स्वारस्य असलेल्या पक्षांसह नेटवर्क हे अतिरिक्त बाह्य परिणामांचे उदाहरण आहेत. या पार्टीच्या क्रेडिट पात्रतेची तपासणी करणे देखील आवश्यक आहे. विविध बाह्य घटकांचे विश्लेषण केल्यानंतर व्यापक बाह्य स्कोअर निर्धारित केला जातो. उदाहरणार्थ, बीबीबी हे अंतिम ग्रेड आहे जे या ग्रेडला "आंतरिक स्कोअर" मध्ये जोडण्याचे परिणाम करते

बॉण्ड्सची किंमत कशी आहे?

बाँड्सची किंमत त्यांच्या विशिष्ट वैशिष्ट्यांवर आधारित आहे. कोणत्याही सार्वजनिकरित्या ट्रेडेड सिक्युरिटीप्रमाणे, पुरवठा आणि मागणीनुसार बाँडची किंमत दररोज बदलते.

तथापि, बाँड वॅल्यू लॉजिकचे अनुसरण करतात. मॅच्युरिटीसाठी बाँड ठेवल्याने तुम्हाला तुमचे प्रिन्सिपल अधिक इंटरेस्ट मिळेल याची खात्री होते; तथापि, तुम्हाला मॅच्युरिटीसाठी ते होल्ड करण्याची गरज नाही. बाँडधारक कोणत्याही वेळी ओपन मार्केटवर त्यांचे बाँड विक्री करण्यास स्वतंत्र आहेत, जिथे किंमतीत चढउतार होऊ शकतात, कधीकधी नाटकीयरित्या.

सेकंडरी मार्केटमध्ये, बाँडची किंमत त्यांच्या फेस वॅल्यू किंवा पार वॅल्यूवर आधारित असते. त्यांच्या फेस वॅल्यूच्या वर ट्रेडिंग करणाऱ्या बाँड्सना प्रीमियमवर ट्रेड केले जाते, तर बाँड्स त्यांच्या फेस वॅल्यूपेक्षा कमी असतात-पार-ट्रेडपेक्षा कमी डिस्काउंटवर. मार्केट इंटरेस्ट रेट्स आणि क्रेडिट रेटिंग किंमतीमध्ये प्रमुख भूमिका बजावतात.

क्रेडिट रेटिंगचा विचार करा: उच्च-रेटेड बाँड्स कमी-रेटेड बाँड्सपेक्षा कमी कूपन (कमी फिक्स्ड इंटरेस्ट रेट्स) देय करतात. लहान कूपनच्या परिणामी, बाँडमध्ये कमी उत्पन्न आहे, याचा अर्थ असा की तुम्हाला इन्व्हेस्टमेंटवर कमी रिटर्न मिळेल. तथापि, जर तुमच्या उच्च रेटेड बाँडची मार्केट मागणी अचानक कमी झाली तर ती डिस्काउंटसह ट्रेडिंग सुरू करेल. परिणामी, त्याचे उत्पन्न वाढेल आणि खरेदीदार बाँडच्या आयुष्यात अधिक कमवतील कारण फिक्स्ड कूपन रेट खरेदी किंमतीचा अधिक महत्त्वाचा भाग दर्शविते.

मार्केट इंटरेस्ट रेटमध्ये गुंतागुंतीची परिस्थिती बदलते. मार्केट इंटरेस्ट रेट्ससह बाँड उत्पन्न वाढते, परिणामी बाँडच्या किंमतीत घट होते. उदाहरणार्थ, भारतीय कंपनी ₹1,000 साठी बाँड जारी करते जे 5% कूपन बाळगतात. पुढील वर्षात, इंटरेस्ट रेट्स वाढतात आणि मार्केट रेट्सशी संबंधित राहण्यासाठी, समान कंपनी 5.5% च्या कूपनसह नवीन बाँड जारी करते. नवीन बाँडची 5% कूपनसह बाँडपेक्षा कमी मागणी असेल.

जुने 5% बाँड सवलतीमध्ये ट्रेड करेल, म्हणजे ₹ 900, जेणेकरून ₹ 1,000 चा वापर करून इन्व्हेस्टरला पहिले बाँड आकर्षक ठेवेल. नवीन 5.5% बाँडच्या समतुल्य जुन्या बाँडचे उत्पन्न करण्यासाठी इन्व्हेस्टरला खरेदी किंमतीवर सवलत प्राप्त होईल.

बाँडची वैशिष्ट्ये

1. फेस वॅल्यू: कंपनीद्वारे जारी केलेल्या बाँडचे फेस वॅल्यू एकाच युनिटची किंमत दर्शविते. बाँडच्या किंमतीचे वर्णन करण्यासाठी प्रिन्सिपल, नाममात्र किंवा अंशत: मूल्य या अटींचा वापर केला जाऊ शकतो. पूर्वनिर्धारित वेळेनंतर, इन्व्हेस्टरला त्यांचे पैसे परत देण्यासाठी जारीकर्त्यांना कायद्याद्वारे आवश्यक आहे.

2. इंटरेस्ट किंवा कूपन रेट: बाँडच्या संपूर्ण कालावधीमध्ये, बाँड्स निश्चित किंवा परिवर्तनीय इंटरेस्ट रेट्स जमा करतात जे नियमित आधारावर क्रेडिटर्सना देय करणे आवश्यक आहे. कारण कूपनच्या स्वरूपात पेपर बाँड्सवर इंटरेस्ट पारंपारिकपणे भरले जाते, बाँड इंटरेस्ट रेट्सला कूपन रेट्स म्हणूनही ओळखले जाते. बाँड इंटरेस्ट रेट्स अनेक घटकांद्वारे निर्धारित केले जातात, ज्यामध्ये बाँड कालावधी आणि पब्लिक डेब्ट मार्केटमध्ये जारीकर्त्याच्या स्टँडिंगचा समावेश होतो.

3. बाँड कालावधी: शब्द किंवा कालावधी, खालील बाँड मॅच्युरिटीचे वर्णन करते. हे इन्व्हेस्टर आणि जारीकर्त्यांदरम्यान फायनान्शियल डेट वरील करार आहेत. लेंडर किंवा इन्व्हेस्टरसाठी जारीकर्त्याची कायदेशीर आणि फायनान्शियल जबाबदाऱ्या टर्मच्या अखेरीपर्यंतच वैध आहेत.

4.क्रेडिट गुणवत्ता: कंपनीच्या ॲसेटच्या दीर्घकालीन कामगिरीवर लेणदारांमध्ये सहमतीला बाँडची क्रेडिट गुणवत्ता म्हणून संदर्भित केले जाते. एखाद्या संस्थेच्या बाँडमध्ये गुंतवणूकदारांना किती विश्वास आहे यावर हे आधारित आहे. बाँड्सचे रेटिंग क्रेडिट रेटिंग संस्थांद्वारे केले जाते, ज्यामुळे बिझनेस त्याच्या कर्जावरील पेमेंट चुकवेल.

5. ट्रेडेबल बाँड्स: सेकंडरी मार्केटवर, बाँड्स ट्रेड केले जाऊ शकतात. परिणामी, विशिष्ट कालावधीदरम्यान मालकी विविध इन्व्हेस्टरमध्ये हात बदलू शकते. जेव्हा मार्केट किंमती नाममात्र मूल्यांपेक्षा जास्त असतात, तेव्हा हे लेणदार वारंवार त्यांचे बाँड इतर संस्थांना विकतात जेणेकरून त्यांना उच्च उत्पन्न आणि चांगल्या क्रेडिट रेटिंगसह बाँड्स मिळू शकतील.

निष्कर्ष

तुम्ही फायनान्शियल प्रोफेशनलसह काम करत असाल किंवा स्वत:चे मॅनेजमेंट करत असाल तरीही तुमच्या इन्व्हेस्टमेंट स्ट्रॅटेजीमध्ये फिक्स्ड-इन्कम इन्व्हेस्टमेंट अग्रगण्य ठेवणे महत्त्वाचे आहे. बाँड्स चांगल्या प्रकारे वैविध्यपूर्ण इन्व्हेस्टमेंट पोर्टफोलिओचा भाग म्हणून उत्पन्न आणि स्थिरता प्रदान करू शकतात.