કેટલીકવાર પૈસા હેન્ડલ કરવું એ થોડું સર્કસ છે. ચાલો તે સાથે સંમત થાય છે . લોકો ઈચ્છે છે કે તેમની રોકડ સુરક્ષિત, વધતી જાય પરંતુ લૉક-અપ ન થાય. સ્ટૉક અને મ્યુચ્યુઅલ ફંડ આકર્ષક છે પરંતુ બધા માર્કેટમાં ઉતાર-ચઢાવ સાથે આરામદાયક નથી. આવી સ્થિતિમાં નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ (NCD) જેવા ફિક્સ્ડ-ઇન્કમ ઇન્સ્ટ્રુમેન્ટ ચિત્રમાં આવે છે. સરસ લાગે છે, પરંતુ ખરેખર, તે તમારા પૈસાને ક્યાંય પણ પાર્ક કરવાની એક રીત છે જે દરરોજ ટેન્ટ્રમ ફેંકશે નહીં. સ્થિર, અંદાજિત અને પ્રામાણિકપણે, જો તમે સંપૂર્ણ છો તો થોડી રાહત "શું મારી બચત આજે ખરાબ થશે?" ચિંતા.

નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ શું છે?

નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ મૂળભૂત રીતે તમે તમારી રોકડને કંપનીને ધિરાણ આપો છો, બેંકને નહીં. તેઓ તમને નિયમિત પર વ્યાજ ચૂકવવાનું વચન આપે છે, અને પછી, એક નિશ્ચિત સમય પછી, તેઓ તમારા મૂળ પૈસા પાછા આપે છે. તેઓ ફિક્સ્ડ ડિપોઝિટ જેવા જ છે, પરંતુ બેંક પર વિશ્વાસ કરવાને બદલે, તમે તેને ફટકારવા માટે કંપની પર સટ્ટાબાજી કરી રહ્યા છો. અને "નૉન-કન્વર્ટિબલ" નો અર્થ એ છે કે તમને ક્યારેય કંપનીના શેર ડીલમાંથી મળતા નથી; તે શુદ્ધ દેવું છે, પછી કોઈ સરપ્રાઇઝ ઇક્વિટી મૂવ નથી. તેની જેમ સરળ.

વધુ સારી રીતે સમજવા માટે, ચાલો નૉન-કવર્ટિબલ ડિબેન્ચરનું ઉદાહરણ લઈએ

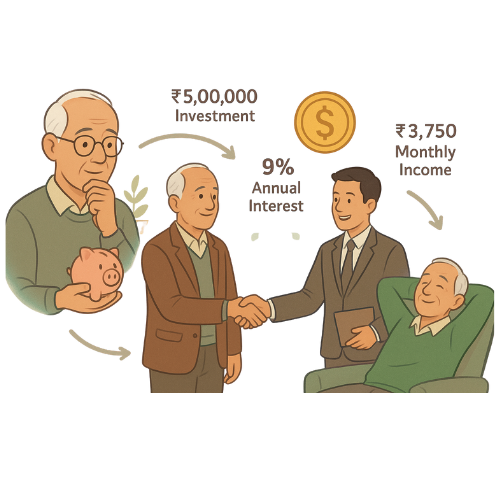

ધારો કે તમારા પાડોશી કે જેઓ તાજેતરમાં નિવૃત્ત થયા છે તેઓ ખૂબ જ જોખમ લીધા વિના સ્થિર માસિક આવક કમાવવા માંગે છે. તેમની તમામ બચતને બેંક ફિક્સ્ડ ડિપોઝિટમાં મૂકવાને બદલે, તેઓ એક પ્રતિષ્ઠિત હાઉસિંગ ફાઇનાન્સ કંપની દ્વારા જારી કરાયેલ સિક્યોર્ડ એનસીડીમાં ₹5 લાખનું રોકાણ કરે છે. નૉન-કવર્ટિબલ ડિબેન્ચર્સ 9% વાર્ષિક વ્યાજ ઑફર કરે છે, જે માસિક ચૂકવવામાં આવે છે. હવે, તેમને દર મહિને ₹3,750 પ્રાપ્ત થાય છે, જે તેમને તેમના ઘરગથ્થું ખર્ચને આરામદાયક રીતે મેનેજ કરવામાં મદદ કરે છે, જ્યારે તેમનું મુદ્દલ સુરક્ષિત રહે છે અને પાંચ વર્ષ પછી પરત કરવામાં આવશે.

ઘણા રોકાણકારો માટે, ખાસ કરીને જેઓ આગાહી કરી શકાય તેવી આવક શોધી રહ્યા છે, એનસીડી એક વ્યવહારિક વિકલ્પ પ્રદાન કરે છે. તેઓ કંપનીઓ દ્વારા વિવિધ બિઝનેસની જરૂરિયાતો માટે ભંડોળ એકત્રિત કરવા માટે જારી કરવામાં આવે છે, અને બદલામાં, તેઓ આકર્ષક વ્યાજ દરો પ્રદાન કરે છે, જે ઘણીવાર ફિક્સ્ડ ડિપોઝિટ પર બેંકો જે પ્રદાન કરે છે તેના કરતાં વધુ હોય છે. કેટલાક નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ પણ સ્ટૉક એક્સચેન્જ પર લિસ્ટેડ છે, જેનો અર્થ એ છે કે જો જરૂરી હોય તો તમે મેચ્યોરિટી પહેલાં તેને ખરીદી અથવા વેચી શકો છો.

પરંતુ કોઈપણ ફાઇનાન્શિયલ પ્રૉડક્ટની જેમ, નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ તેમની પોતાની વિશેષતાઓ, લાભો અને જોખમો સાથે આવે છે. વિવિધ પ્રકારના, સુરક્ષિત અને અસુરક્ષિત છે, અને દરેકની પોતાની સુરક્ષા હોય છે. તેઓ કેવી રીતે કામ કરે છે, કોણ ઇન્વેસ્ટ કરી શકે છે, અને શું શોધી શકાય છે તે સમજવાથી તમને માહિતગાર નિર્ણયો લેવામાં મદદ મળી શકે છે.

ચાલો હવે બે મુખ્ય પ્રકારના નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ વિશે જાણીએસુરક્ષિત અને અસુરક્ષિત

નૉન-કન્વર્ટિબલ ડિબેન્ચર્સના પ્રકારો (NCD)

બિન-પરિવર્તનીય ડિબેન્ચર્સનો અર્થ કંપનીઓ દ્વારા મૂડી વધારવા માટે જારી કરાયેલ ફિક્સ્ડ-ઇન્કમ ઇન્સ્ટ્રુમેન્ટ તરીકે તેમની ભૂમિકામાં છે, જ્યાં રોકાણકારોને નિયમિત વ્યાજ મળે છે પરંતુ કોઈ માલિકીના અધિકારો મેળવતા નથી. આ ડિબેન્ચર્સને ઇક્વિટી શેરમાં રૂપાંતરિત કરી શકાતા નથી, જે તેમને કન્વર્ટિબલ શેરથી અલગ બનાવે છે. રોકાણકારોને આકર્ષવા માટે, કંપનીઓ ઘણીવાર એનસીડી પર ઉચ્ચ વ્યાજ દરો ઑફર કરે છે. તેઓ ઇશ્યૂઅરની ક્રેડિટ પ્રોફાઇલના આધારે કંપનીની સંપત્તિઓ અથવા અસુરક્ષિત દ્વારા સુરક્ષિત, સમર્થિત હોઈ શકે છે. ભારતમાં, નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ સેબી દ્વારા નિયમન કરવામાં આવે છે, અને મેચ્યોરિટી પર, રોકાણકારો કોઈપણ યોગ્ય વ્યાજ સાથે તેમની મુદ્દલ પરત મેળવે છે. ચાલો od નૉન-કન્વર્ટિબલ ડિબેન્ચર્સના પ્રકારોને વિગતવાર સમજીએ.

નૉન-કન્વર્ટિબલ ડિબેન્ચર્સને વ્યાપકપણે રોકાણકારોને ઑફર કરવામાં આવતી સુરક્ષાના સ્તરના આધારે બે પ્રકારમાં વર્ગીકૃત કરવામાં આવે છે:

સુરક્ષિત એનસીડી

વિચારો કે જો તમે કોઈ મિત્રને પૈસા આપી રહ્યા છો જે તમને તેમની સોનાની જ્વેલરીને કોલેટરલ તરીકે આપે છે. જો તેઓ ચુકવણી કરતા નથી, તો તમારી પાસે તમારા પૈસા રિકવર કરવા માટે કંઈક મૂલ્યવાન છે. આ ચોક્કસપણે સુરક્ષિત નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ છે . સિક્યોર્ડ એનસીડીને જારી કરતી કંપનીની સંપત્તિઓ દ્વારા સમર્થિત કરવામાં આવે છે. જો કંપની રોકાણકારોને ચૂકવવામાં નિષ્ફળ જાય, તો તેની સંપત્તિઓ બાકી રકમ વસૂલવા માટે વેચી શકાય છે. આ અસુરક્ષિત ડિબેન્ચર્સની તુલનામાં સુરક્ષિત નૉન-કન્વર્ટિબલ ડિબેન્ચર્સને પ્રમાણમાં સુરક્ષિત બનાવે છે.

મુખ્ય સુવિધાઓ:

- એસેટ બેકિંગને કારણે ઓછું જોખમ

- સામાન્ય રીતે રૂઢિચુસ્ત રોકાણકારો દ્વારા પસંદ કરવામાં આવે છે

- અનસિક્યોર્ડ NCD ની તુલનામાં થોડા ઓછા વ્યાજ દરો

ઉદાહરણ :

2025 માં, ટાટા કેપિટલએ 5 વર્ષની મુદત અને વાર્ષિક 7.5% ના કૂપન દર સાથે સુરક્ષિત NCD જારી કર્યા. આ ડિબેન્ચર્સને કંપનીની લોન પ્રાપ્તિઓ અને અન્ય નાણાંકીય સંપત્તિઓ દ્વારા સમર્થન આપવામાં આવ્યું હતું. ધારો કે એક રૂઢિચુસ્ત રોકાણકાર જે નિવૃત્તિની નજીક છે તેણે આ એનસીડીમાં રોકાણ કરવાનું પસંદ કર્યું છે . તેમના માટે આ એક યોગ્ય રોકાણ છે કારણ કે ઓછી જોખમ પ્રોફાઇલને કારણે એ જાણીને કે જો ટાટા કેપિટલ ક્યારેય ડિફૉલ્ટ કરે છે, તો તેની ગીરવે મૂકેલી સંપત્તિઓને રોકાણકારોને પરત કરવા માટે લિક્વિડેટ કરી શકાય છે. જ્યારે વ્યાજ દર કેટલાક બજારના વિકલ્પો કરતાં થોડો ઓછો હતો, ત્યારે એસેટ બેકિંગની સુરક્ષાએ તેમને મનની શાંતિ અને અંદાજિત વળતર આપ્યું.

અસુરક્ષિત એનસીડી

અનસિક્યોર્ડ NCD કોઈપણ ચોક્કસ એસેટ દ્વારા સમર્થિત નથી. જો કંપની ડિફૉલ્ટ કરે છે, તો રોકાણકારો પાસે તેની સંપત્તિ પર કોઈ સીધો દાવો નથી. આ એનસીડી વધુ જોખમ ધરાવે છે પરંતુ વળતર માટે વધુ સારું રિટર્ન ઑફર કરી શકે છે.

મુખ્ય સુવિધાઓ:

- કોલેટરલના અભાવને કારણે ઉચ્ચ જોખમ

- ગણતરી કરેલ જોખમો લેવા તૈયાર રોકાણકારો માટે યોગ્ય

- ઘણીવાર ઉચ્ચ વ્યાજ દરો ઑફર કરે છે

ઉદાહરણ

ધારો કે જો ભારતની અગ્રણી ગોલ્ડ લોન એનબીએફસીમાંથી એક મુથૂટ ફાઇનાન્સએ 2023 માં અનસિક્યોર્ડ એનસીડી જારી કરી હતી, જે ધિરાણની કામગીરી માટે મૂડી એકત્રિત કરે છે. આ NCD પબ્લિક ઇશ્યૂનો ભાગ હતા અને સ્ટૉક એક્સચેન્જો પર લિસ્ટેડ હતા. ધારો કે, મિડ-કરિયર ઇન્વેસ્ટર, વાર્ષિક વ્યાજની ચુકવણી સાથે 60-મહિનાના વિકલ્પમાં ₹2 લાખ ઇન્વેસ્ટ કરવાનું પસંદ કરે છે. બેંક એફડીની તુલનામાં તેમને ઊંચા વ્યાજ દરથી આકર્ષિત કરવામાં આવ્યા હતા. જો કે, તેમણે સમજ્યું કે આ એનસીડી અસુરક્ષિત હોવાથી, જો કંપની ડિફૉલ્ટ કરે તો તેમની પાસે મુથુટની સંપત્તિ પર કોઈ સીધો દાવો નહીં હોય.

NCD ના મુખ્ય લાભો

- ફિક્સ્ડ અને અંદાજિત રિટર્ન: એનસીડી પૂર્વ-નિર્ધારિત વ્યાજ દર ઑફર કરે છે, જેનો અર્થ એ છે કે તમે જાણો છો કે તમે કેટલું કમાશો. આ તે લોકો માટે આદર્શ છે જેઓ માર્કેટ-લિંક્ડ રિટર્ન કરતાં સ્થિરતાને પસંદ કરે છે. ઉદાહરણ તરીકે, 9% વાર્ષિક વ્યાજ ઑફર કરતા નૉન-કન્વર્ટિબલ ડિબેન્ચર્સમાં ₹5 લાખનું રોકાણ કરનાર નિવૃત્ત વ્યક્તિ દર વર્ષે ₹45,000 ની અપેક્ષા રાખી શકે છે, જે માસિક ખર્ચનું બજેટ બનાવવામાં મદદરૂપ થઈ શકે છે.

- બેંક એફડી કરતાં વધુ વ્યાજ દરો: નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ ઘણીવાર પરંપરાગત ફિક્સ્ડ ડિપોઝિટ કરતાં વધુ સારું રિટર્ન પ્રદાન કરે છે, ખાસ કરીને જ્યારે સારી રેટિંગ ધરાવતી કંપનીઓ દ્વારા જારી કરવામાં આવે છે. ઉદાહરણ તરીકેઇબેંક એફડી 6.5% ઑફર કરી શકે છે, હાઉસિંગ ફાઇનાન્સ કંપની તરફથી સુરક્ષિત એનસીડી સમાન મુદત માટે 8.75% ઑફર કરી શકે છે.

- સ્ટૉક એક્સચેન્જો પર ટ્રેડેબિલિટી: લિસ્ટેડ નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ મેચ્યોરિટી પહેલાં ખરીદી અથવા વેચી શકાય છે, જે મોટાભાગની ફિક્સ્ડ ડિપોઝિટમાં અભાવ હોય તેવી લિક્વિડિટી પ્રદાન કરે છે. ઉદાહરણ તરીકે, જો કોઈ રોકાણકારને તાત્કાલિક ફંડની જરૂર હોય, તો તેઓ મેચ્યોરિટીની રાહ જોવાને બદલે તેમના એનસીડીને વેચી શકે છે.

- પોર્ટફોલિયોમાં ડાઇવર્સિફિકેશન: નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ તમારા ઇન્વેસ્ટમેન્ટ મિક્સમાં ફિક્સ્ડ-ઇન્કમ કમ્પોનન્ટ ઉમેરે છે, ઇક્વિટી અથવા મ્યુચ્યુઅલ ફંડમાંથી જોખમને સંતુલિત કરે છે.

- સુવિધાજનક મુદતના વિકલ્પો: રોકાણકારો તેમના નાણાંકીય લક્ષ્યોના આધારે 1 થી 10 વર્ષ સુધીની મુદતવાળા એનસીડી પસંદ કરી શકે છે.

એનસીડીના જોખમો

- ક્રેડિટ રિસ્ક (ડિફૉલ્ટ રિસ્ક):

જો જારી કરતી કંપનીને નાણાંકીય મુશ્કેલીનો સામનો કરવો પડે છે, તો તે વ્યાજ અથવા પરત મુદ્દલની ચુકવણી કરવામાં નિષ્ફળ થઈ શકે છે. ઉદાહરણ તરીકે aકંપની નાદાર થઈ જાય તો ઓછી-રેટેડ કંપની તરફથી અનસિક્યોર્ડ NCD માં રોકાણકાર પૈસા ગુમાવી શકે છે.

- વ્યાજ દરનો જોખમ:

જો બજારના વ્યાજ દરો વધે છે, તો હાલના એનસીડીનું મૂલ્ય સેકન્ડરી માર્કેટમાં ઘટી શકે છે, જે પુનઃવેચાણ મૂલ્યને અસર કરે છે. ઉદાહરણ તરીકે, જો નવી સમસ્યાઓ 9% ઑફર કરે છે, તો 8% ઑફર કરતી એનસીડી ઓછી આકર્ષક બની શકે છે, જે તેની બજાર કિંમત ઘટાડે છે.

- લિક્વિડિટી જોખમ

તમામ નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ સક્રિય રીતે ટ્રેડ કરવામાં આવતા નથી. મેચ્યોરિટી પહેલાં તેમને વેચવું મુશ્કેલ હોઈ શકે છે અથવા ઓછી કિંમત સ્વીકારવાની જરૂર પડી શકે છે.

- વ્યાજની આવક પર કરવેરા

નૉન-કન્વર્ટિબલ ડિબેન્ચર્સમાંથી કમાયેલ વ્યાજ તમારા ઇન્કમ સ્લેબ મુજબ સંપૂર્ણપણે કરપાત્ર છે, જે ઉચ્ચ ટૅક્સ બ્રેકેટમાં રોકાણકારો માટે ચોખ્ખું વળતર ઘટાડી શકે છે.

- કોઈ વહેલી ઉપાડનો વિકલ્પ નથી

બેંક એફડીથી વિપરીત, તમે જારીકર્તા સાથે સમય પહેલાં નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ રિડીમ કરી શકતા નથી. જો સૂચિબદ્ધ હોય, તો તમારું એકમાત્ર બહાર નીકળવું સેકન્ડરી માર્કેટ દ્વારા છે.

નૉન-કન્વર્ટિબલ ડિબેન્ચરનું ઉદાહરણ

ધારો કે તમે પ્રતિષ્ઠિત હાઉસિંગ ફાઇનાન્સ કંપની દ્વારા જારી કરાયેલ સિક્યોર્ડ NCD માં ₹10,00,000 ઇન્વેસ્ટ કરો છો. એનસીડી ત્રણ વર્ષની મુદત માટે વાર્ષિક 9% નો નિશ્ચિત વ્યાજ દર પ્રદાન કરે છે. આનો અર્થ એ છે કે:

- તમને દર વર્ષે ₹ 90,000 વ્યાજમાં પ્રાપ્ત થશે (₹ 10,00,000 × 9%).

- શરતોના આધારે વ્યાજ માસિક, ત્રિમાસિક અથવા વાર્ષિક ચૂકવી શકાય છે.

- ત્રણ વર્ષના અંતે, તમને તમારી ₹10,00,000 ની મુદ્દલ પરત મળશે.

આ સેટઅપ એવા વ્યક્તિ માટે આદર્શ છે જે સ્ટૉક માર્કેટની અણધાર્યા વગર નિયમિત આવક ઈચ્છે છે. ઉદાહરણ તરીકે, નિવૃત્ત વ્યક્તિ ભવિષ્યની જરૂરિયાતો માટે મુદ્દલને સુરક્ષિત રાખતી વખતે, ઘરગથ્થુ ખર્ચને કવર કરવા માટે માસિક વ્યાજની ચુકવણીનો ઉપયોગ કરી શકે છે.

ફિક્સ્ડ ડિપોઝિટ અને નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ વચ્ચેનો તફાવત

સુવિધા | ફિક્સ્ડ ડિપોઝિટ (FDs) | નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ (NCD) |

જારીકર્તા | બેંકો અને એનબીએફસી | કોર્પોરેટ્સ અને NBFC |

સાધનનો પ્રકાર | ડિપોઝિટ પ્રૉડક્ટ | ડેબ્ટ સિક્યોરિટી |

રિટર્નનો પ્રકાર | ફિક્સ્ડ વ્યાજ | ફિક્સ્ડ અથવા ફ્લોટિંગ વ્યાજ |

જોખમનું સ્તર | ઓછું (ખાસ કરીને શેડ્યૂલ્ડ બેંકો સાથે) | મધ્યમથી ઉચ્ચ (ઇશ્યુઅરના ક્રેડિટ રેટિંગ પર આધારિત) |

નિયમનકારી ઓવરસાઇટ | આરબીઆઇ દ્વારા નિયંત્રિત | સેબી દ્વારા નિયંત્રિત |

ક્રેડિટ રેટિંગ | ફરજિયાત નથી | ફરજિયાત (દા.ત., CRISIL, ICRA રેટિંગ) |

લિક્વિડિટી | સમય પહેલાં ઉપાડની પરવાનગી છે (દંડ સાથે) | એક્સચેન્જો પર ટ્રેડ કરી શકાય છે (જો સૂચિબદ્ધ હોય તો); કોઈ વહેલું રિડમ્પશન નથી |

મુદતની રેન્જ | સામાન્ય રીતે 7 દિવસથી 10 વર્ષ | સામાન્ય રીતે 1 થી 10 વર્ષ |

વ્યાજ પર કરવેરો | સ્લેબ મુજબ કરપાત્ર; ટીડીએસ લાગુ | સ્લૅબ મુજબ કરપાત્ર; જો ડીમેટ ફોર્મમાં રાખવામાં આવે તો કોઈ ટીડીએસ નથી |

સુરક્ષા | ઘણીવાર ડિપોઝિટ ઇન્શ્યોરન્સ દ્વારા સુરક્ષિત (₹5 લાખ સુધી) | માળખાના આધારે સુરક્ષિત અથવા અસુરક્ષિત હોઈ શકે છે |

અનુકૂળતા | મૂડી સુરક્ષા માંગતા રૂઢિચુસ્ત રોકાણકારો | ક્રેડિટ જાગૃતિ સાથે ઉચ્ચ રિટર્ન મેળવવા માંગતા રોકાણકારો |

નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ (NCD) માં કેવી રીતે ઇન્વેસ્ટ કરવું

એનસીડીમાં રોકાણ કરવું એ એક સરળ પ્રક્રિયા છે, પરંતુ બે મુખ્ય માર્ગોને સમજવું મહત્વપૂર્ણ છે જેના દ્વારા તમે તેમને ખરીદી શકો છો:

- પ્રાથમિક બજાર દ્વારા રોકાણ

આનો અર્થ એ છે કે જ્યારે કોઈ કંપની તેમને જાહેર જનતાને જારી કરે છે ત્યારે સીધા એનસીડી ખરીદવી.

પગલાં:

- કંપનીઓ તરફથી જાહેર ઇશ્યૂની જાહેરાતો માટે જુઓ

- તમારા બ્રોકર, બેંક અથવા ઑનલાઇન ટ્રેડિંગ પ્લેટફોર્મ દ્વારા અરજી કરો

- અરજી કરવા માટે તમારે ડિમેટ એકાઉન્ટ અને PAN કાર્ડની જરૂર પડશે.

- એકવાર ફાળવવામાં આવ્યા પછી, એનસીડી તમારા ડિમેટ એકાઉન્ટમાં જમા કરવામાં આવે છે.

- સેકન્ડરી માર્કેટમાંથી ખરીદી

આમાં પહેલેથી જ લિસ્ટેડ અને NSE અથવા BSE જેવા સ્ટૉક એક્સચેન્જો પર ટ્રેડ કરવામાં આવતી NCD ખરીદવાનો સમાવેશ થાય છે.

પગલાં:

- તમારા ટ્રેડિંગ એકાઉન્ટમાં લૉગ ઇન કરો.

- તેમના ISIN અથવા કંપનીના નામનો ઉપયોગ કરીને લિસ્ટેડ NCD શોધો.

- કિંમત, ઉપજ અને ક્રેડિટ રેટિંગની સમીક્ષા કરો.

- જેમ તમે શેર માટે ઈચ્છો છો તે જ ખરીદીનો ઑર્ડર આપો.

એનસીડીમાં રોકાણ કરતા પહેલાં શું તપાસવું

કોઈપણ એનસીડીમાં તમારા પૈસા લગાવતા પહેલાં, રોકાણની સુરક્ષા અને યોગ્યતા બંનેને નિર્ધારિત કરતા કેટલાક મુખ્ય પરિબળોનું મૂલ્યાંકન કરવું જરૂરી છે. તેની જાણવા લાયક બાબતો વિશે અહીં જુઓ:

- ક્રેડિટ રેટિંગ

ક્રેડિટ રેટિંગ ક્રિસિલ, આઇસીઆરએ અને કેર જેવી એજન્સીઓ દ્વારા જારી કરવામાં આવે છે, અને તેઓ તેના ઋણની ચુકવણી કરવાની ઇશ્યૂઅરની ક્ષમતાને દર્શાવે છે. રેટિંગની રેન્જ AAA (ઉચ્ચતમ સુરક્ષા) થી D (ડિફૉલ્ટ) સુધી છે. ઉચ્ચ રેટિંગનો અર્થ એ છે કે ઓછું જોખમ. સારો સિબિલ સ્કોર જેમ લોન મેળવવાની તમારી સંભાવનાઓમાં સુધારો કરે છે, ઉચ્ચ ક્રેડિટ રેટિંગ સૂચવે છે કે કંપની આર્થિક રીતે સ્થિર છે અને તેની પ્રતિબદ્ધતાઓને માનવાની વધુ સંભાવના છે. એએ અને તેનાથી વધુ રેટિંગવાળા એનસીડીને વળગી રહો, ખાસ કરીને જો તમે રૂઢિચુસ્ત રોકાણકાર છો.

- ઇશ્યૂઅરનું ફાઇનાન્શિયલ હેલ્થ

રેટિંગ ઉપરાંત, કંપનીના ફાઇનાન્શિયલ, ડેબ્ટ લેવલ, કૅશ ફ્લો, નફાકારકતા અને વ્યાજ કવરેજ રેશિયોની સમીક્ષા કરો. આ મેટ્રિક્સ બતાવે છે કે કંપની આરામદાયક રીતે વ્યાજ ચૂકવી શકે છે અને મુદ્દલની ચુકવણી કરી શકે છે. રેટિંગ બદલાઈ શકે છે. મજબૂત ફાઇનાન્શિયલ ધરાવતી કંપની ડિફૉલ્ટ થવાની સંભાવના ઓછી છે, પછી ભલે બજારની સ્થિતિ બદલાઈ જાય.

- વ્યાજ ચુકવણીની ફ્રીક્વન્સી

NCD માસિક, ત્રિમાસિક અથવા વાર્ષિક વ્યાજ ચૂકવી શકે છે. તમારી કૅશ ફ્લોની જરૂરિયાતો સાથે સંરેખિત ફ્રીક્વન્સી પસંદ કરો. જો તમે નિયમિત આવક પર આધાર રાખો છો, તો ઘરગથ્થુ ખર્ચ માટે, માસિક ચુકવણી વાર્ષિક કરતાં વધુ યોગ્ય હોઈ શકે છે.

- મુદત

એનસીડી 1 થી 10 વર્ષ સુધી હોઈ શકે છે. તમારા ફાઇનાન્શિયલ લક્ષ્યો સાથે મેચ્યોરિટી અવધિ. લાંબા સમયગાળા ઉચ્ચ રિટર્ન ઑફર કરી શકે છે પરંતુ તમને સમય જતાં વધુ વ્યાજ દર અને ક્રેડિટ જોખમનો પણ સામનો કરવો પડી શકે છે.

- લિક્વિડિટી

ચેક કરો કે એનસીડી સ્ટૉક એક્સચેન્જ પર લિસ્ટેડ છે કે નહીં. સૂચિબદ્ધ NCD મેચ્યોરિટી પહેલાં વેચી શકાય છે, જે સુવિધા પ્રદાન કરે છે. અનલિસ્ટેડ NCD નૉન-લિક્વિડ છે, જ્યાં સુધી જારીકર્તા બાયબૅક ઑફર ન કરે ત્યાં સુધી તમે વહેલી તકે બહાર નીકળી શકતા નથી.

એનસીડીમાં કોણ રોકાણ કરી શકે છે

શ્રેણી | પાત્રતાની નોંધો |

નિવાસી વ્યક્તિ | સૌથી સામાન્ય રોકાણકારો; પબ્લિક ઇશ્યૂ અથવા સેકન્ડરી માર્કેટ દરમિયાન ડિમેટ એકાઉન્ટ દ્વારા ઇન્વેસ્ટ કરી શકે છે |

HUF (હિન્દુ અવિભાજિત પરિવારો) | લાંબા ગાળાના આવક આયોજન માટે ઘણીવાર ઇન્વેસ્ટ કરવા માટે પાત્ર |

કંપનીઓ અને કોર્પોરેટ્સ | ટ્રેઝરી મેનેજમેન્ટ અથવા ફિક્સ્ડ ઇન્કમ ડાઇવર્સિફિકેશન માટે ઇન્વેસ્ટ કરી શકાય છે |

બેંકો અને નાણાંકીય સંસ્થાઓ | ઘણીવાર ઉપજ વધારવા માટે ઉચ્ચ-રેટેડ એનસીડીમાં રોકાણ કરે છે |

ટ્રસ્ટ અને સોસાયટી | રોકાણ નીતિ અને નિયમનકારી પાલનને આધિન |

એનઆરઆઇ (બિન-નિવાસી ભારતીયો) | RBI અને જારીકર્તા માર્ગદર્શિકાના આધારે પસંદગીના NCD ઇશ્યૂમાં મંજૂરી છે |

અસંગઠિત સંસ્થાઓ | જો ભારતમાં રજિસ્ટર્ડ હોય તો પરવાનગી છે |

આગામી એનસીડી અને વ્યાજ દરો

જારીકર્તા | ખુલવાની તારીખ | અંતિમ તારીખ | ઈશ્યુ સાઇઝ | ક્રેડિટ રેટિંગ |

સક્થિ ફાઇનાન્સ | 8 ઓગસ્ટ 2025 | 22 ઓગસ્ટ 2025 | ₹75 કરોડ+ | ICRA BBB |

આઈસીએલ ફિનકોર્પ લિમિટેડ | 31 જુલાઈ 2025 | 13 ઓગસ્ટ 2025 | ₹500 કરોડ+ | ક્રિસિલ બીબીબી- |

શક્તિ ફાઇનાન્સ NCD - ઑગસ્ટ 2025

મુદત | ચુકવણીનો પ્રકાર | કૂપન રેટ (વાર્ષિક) | અસરકારક ઉપજ (વાર્ષિક) |

24 મહિના | માસિક | 9.00% | 9.00% |

24 મહિના | સંચિત | — | 9.31% |

36 મહિના | માસિક | 9.00% | 9.00% |

36 મહિના | સંચિત | — | 9.31% |

60 મહિના | માસિક | 10.25% | 10.25% |

60 મહિના | સંચિત | — | 10.65% |

85 મહિના | સંચિત | — | 10.38% |

શક્તિ ફાઇનાન્સ NCD ઇશ્યૂ

- ખુલવાની તારીખ : ઓગસ્ટ 8, 2025

- અંતિમ તારીખ : ઓગસ્ટ 22, 2025

- ઈશ્યુ સાઇઝ : ₹75 કરોડના ઓવર-સબસ્ક્રિપ્શન વિકલ્પ સાથે ₹75 કરોડ (આધાર) (કુલ ₹150 કરોડ)

- વ્યાજ દરો: વાર્ષિક 10.65% સુધી (સંચિત વિકલ્પો માટે)

- ઑફર કરેલા પ્રકારો: માસિક અને સંચિત વ્યાજ બંને વિકલ્પો સાથે સુરક્ષિત NCD

- ક્રેડિટ રેટિંગ: ICRA BBB (સ્ટેબલ)

ICL ફિનકોર્પ NCD - ઑગસ્ટ 2025

મુદત | ચુકવણીનો પ્રકાર | કૂપન રેટ (વાર્ષિક) | અસરકારક ઉપજ (વાર્ષિક) |

13 મહિના | માસિક | 10.50% | 11.02% |

24 મહિના | માસિક | 11.00% | 11.57% |

36 મહિના | માસિક | 11.50% | 12.13% |

60 મહિના | માસિક | 12.00% | 12.68% |

68 મહિના | સંચિત | — | 12.62% |

ICL ફિનકોર્પ NCD ઇશ્યૂ

- ખુલવાની તારીખ: જુલાઈ 31, 2025

- અંતિમ તારીખ: ઓગસ્ટ 13, 2025

- ઈશ્યુ સાઇઝ: ₹500 કરોડ (આધાર)

- વ્યાજ દરો (કૂપન): 50% થી 12.00% (ટ્રાન્ચના આધારે)

- ક્રેડિટ રેટિંગ: ક્રિસિલ બીબીબી-/સ્ટેબલ

- ન્યૂનતમ રોકાણ: ₹10,000

તારણ

- નૉન-કન્વર્ટિબલ ડિબેન્ચર્સ (NCD) વિવિધ સ્તરના જોખમ સાથે ફિક્સ્ડ રિટર્ન મેળવવા માંગતા રોકાણકારો માટે એક મજબૂત વિકલ્પ પ્રદાન કરે છે. તમે નિયમિત આવક શોધી રહ્યા છો, તમારા પોર્ટફોલિયોને વિવિધતા આપવાનો હેતુ ધરાવતા પ્રોફેશનલ છો, અથવા પરંપરાગત ફિક્સ્ડ ડિપોઝિટના વિકલ્પો શોધી રહ્યા છો, એનસીડી વ્યવહારુ ઉકેલ તરીકે સેવા આપી શકે છે.

- તેઓ ટ્રેડેબિલિટીની લવચીકતા સાથે નિશ્ચિત વ્યાજની આગાહીને ભેગા કરે છે, ખાસ કરીને જો એક્સચેન્જો પર સૂચિબદ્ધ હોય. જો કે, કોઈપણ નાણાંકીય સાધનની જેમ, તેમને સાવચેતીપૂર્વક મૂલ્યાંકનની જરૂર છે. ક્રેડિટ રેટિંગ, ઇશ્યૂઅરની પ્રતિષ્ઠા, મુદત અને લિક્વિડિટી જેવા પરિબળો તમારા ફાઇનાન્શિયલ લક્ષ્યો સાથે એનસીડી સંરેખિત છે કે નહીં તે નિર્ધારિત કરવામાં મહત્વપૂર્ણ ભૂમિકા ભજવે છે.

- નૉન-કન્વર્ટિબલ ડિબેન્ચર્સના પ્રકારો, તેઓ કેવી રીતે કામ કરે છે અને ઇન્વેસ્ટ કરતા પહેલાં શું ધ્યાનમાં લેવું તે સમજીને, તમે સુરક્ષા અને રિટર્નને સંતુલિત કરતા માહિતગાર નિર્ણયો લઈ શકો છો. યોગ્ય યોગ્ય ચકાસણી સાથે, એનસીડી તમારી ઇન્વેસ્ટમેન્ટ સ્ટ્રેટેજીમાં એક મૂલ્યવાન ઉમેરો હોઈ શકે છે, જે અન્યથા અસ્થિર ફાઇનાન્શિયલ લેન્ડસ્કેપમાં સ્થિરતા પ્રદાન કરે છે.