सचिन गुप्ता

सचिन गुप्ता

5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

वन टाइम इन्व्हेस्टमेंट प्लॅन्स

5paisa रिसर्च टीमद्वारे

4 डिसेंबर 2024

अंतिम अपडेट: 24 ऑगस्ट 2023 - 12:54 pm

खालील ब्लॉगमध्ये नियोक्त्यांनी प्रदान केलेल्या ग्रुप हेल्थ इन्श्युरन्सची गरज आणि महत्त्वाची माहिती दिली आहे. तसेच, हे जेनेरिक ग्रुप इन्श्युरन्सद्वारे कव्हर केलेले क्षेत्र शोधते आणि उपलब्ध ग्रुप हेल्थ इन्श्युरन्स कंपन्यांची यादी त्यांच्या कर्मचाऱ्यांसाठी निवडू शकते.

प्रौढपणा, कितीही व्यस्त आहे हे अखेरीस अपरिहार्य आहे. वाढण्याचा भाग म्हणजे भविष्यासाठी योजना बनवणे. ज्याप्रमाणे हे वाटते, भविष्यात काय आहे हे कधीही जाणत नाही, त्यामुळे क्षमा करण्यापेक्षा सुरक्षित राहणे चांगले आहे. जर तुम्ही जॉब मार्केटमध्ये नवीन रक्त असाल आणि कर्मचाऱ्यांसाठी ग्रुप हेल्थ इन्श्युरन्सविषयी अधिक जाणून घेण्याची इच्छा असाल तर तुमच्या प्रश्नांची उत्तरे मिळविण्यासाठी खालील लेख वाचणे सुरू ठेवा.

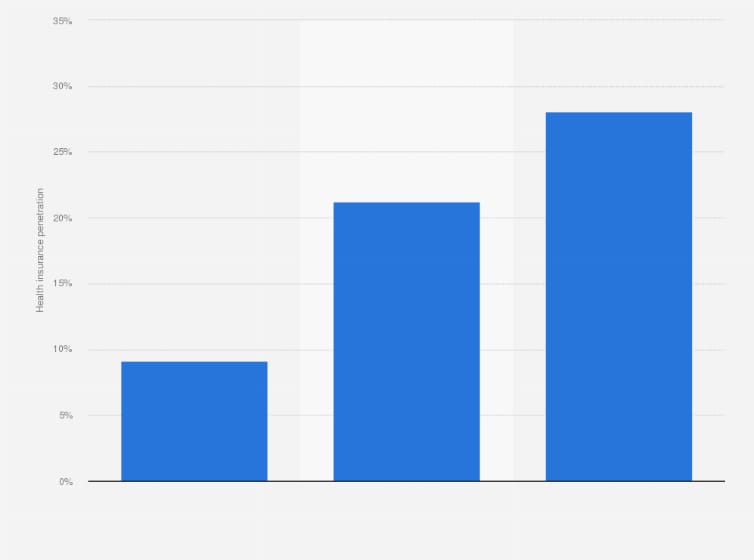

आपण आर्थिक वर्ष 2030 पर्यंत पोहोचत असताना, भारत 450 दशलक्ष लोकांद्वारे ग्रुप हेल्थ इन्श्युरन्समध्ये वाढ होण्याची अपेक्षा करेल. हे देखील लक्षात घेणे आवश्यक आहे की 2021 च्या आर्थिक वर्षात, एकूण 514 दशलक्ष भारतीय ग्रुप हेल्थ इन्श्युरन्स प्लॅनचा भाग होतात.

दरम्यान, आर्थिक काळानुसार, 2021 मध्ये, देशाच्या व्यक्तींपैकी जवळपास 30% कोणत्याही प्रकारच्या हेल्थ इन्श्युरन्स प्लॅनचा अभाव असल्याचे देखील नमूद करणे महत्त्वाचे आहे.

ग्रुप हेल्थ इन्श्युरन्स हे विशिष्ट ग्रुपच्या सदस्यांना देऊ केलेले हेल्थकेअर प्लॅन्स आहेत. ग्रुप सदस्य सामान्यपणे कंपनीसोबत रोजगार कराराच्या अंतर्गत असतात किंवा संस्थेचे सदस्य असतात. तुमच्या कंपनीद्वारे ऑफर केलेले हेल्थकेअर प्लॅन्स सामान्यपणे कर्मचारी आणि त्यांच्या कुटुंबाचे हॉस्पिटल आणि हेल्थकेअर बिल कव्हर करतात, ते निवडलेल्या प्लॅननुसार. जेव्हा नियोक्त्याने ग्रुप हेल्थ इन्श्युरन्स प्लॅन ऑफर केला जातो, तेव्हा कर्मचाऱ्यांना कमी खर्चात प्लॅन मिळतात. तसेच, ग्रुप इन्श्युरन्सद्वारे, नियोक्ता करांच्या बाबतीत लाभ मिळवतात.

कोणत्याही ग्रुप इन्श्युरन्सला लागू होण्यासाठी, ग्रुप सहभागाच्या बाबतीत त्यांना किमान एकूण 70% ची आवश्यकता असते. ग्रुप इन्श्युरन्सच्या खर्चावर परिणाम करणारे घटक इन्श्युरन्स प्लॅनचा प्रकार, इन्श्युरन्स प्रदाता आणि कराराच्या अटीवर अवलंबून असतात. म्हणूनच, संपूर्णपणे ग्रुप इन्श्युरन्स प्लॅन्स सामान्य करणे कठीण आहे.

हेल्थ इन्श्युरन्स प्लॅन हा भविष्यातील कोणत्याही दुर्घटनेसाठी व्यावहारिक पर्याय आहे याच्या स्पष्ट कारणाव्यतिरिक्त, ग्रुप हेल्थ इन्श्युरन्समध्ये सहभागी होण्याचे अनेक लाभ आहेत. यापैकी काही खाली सूचीबद्ध आहेत:

| प्रदाता | विमाकृत रक्कम (₹) | कव्हर केलेले जीवन |

प्रीमियम (₹ प्रति महिना) |

|

एसबीआय जनरल इन्श्युरन्स |

1 लाख |

20 | |

| (10 कर्मचारी, 7 पती/पत्नी, 3 मुले) | |||

|

राष्ट्रीय विमा |

1 लाख |

20 | |

| (10 कर्मचारी, 7 पती/पत्नी, 3 मुले) | |||

|

मॅग्मा HDI |

1 लाख |

20 | |

| (10 कर्मचारी, 7 पती/पत्नी, 3 मुले) | |||

| प्रमुख खासगी विमाकर्ता | 1 लाख | केवळ 10 कर्मचारी | 159 |

कर्मचाऱ्यांसाठी:

● पूर्वीपासून असलेल्या आजारांच्या बाबतीत, ग्रुप हेल्थ इन्श्युरन्स सामान्यपणे कर्मचाऱ्यांच्या वैद्यकीय बिलांना ते संस्थेमध्ये सहभागी होण्यापासून कव्हर करते. म्हणूनच, पूर्वीपासून असलेल्या आजारांच्या संदर्भात प्रतीक्षा कालावधी नाही, जसे की तो वैयक्तिक हेल्थ इन्श्युरन्स प्लॅन्समध्ये आहे.

● ग्रुप हेल्थ इन्श्युरन्स वैयक्तिक हेल्थ इन्श्युरन्सच्या तुलनेत विस्तृत श्रेणीतील आजारांना कव्हर करतात. यामध्ये मानसिक आरोग्य मानसिक विकारांचा समावेश असू शकतो.

● ग्रुप इन्श्युरन्स मातृत्व संबंधित बिलांची दीर्घ श्रेणी देखील कव्हर करतात. यामध्ये सामान्य डिलिव्हरी तसेच सी-सेक्शन समाविष्ट असेल.

नियोक्त्यांसाठी:

● कर्मचाऱ्यांसाठी तुमचा ग्रुप हेल्थ इन्श्युरन्स प्रदान करणे नियोक्त्यांना टॅक्स लाभांचा भत्ता मिळवण्याची परवानगी देते.

● जर नियोक्ता आकर्षक हेल्थ कव्हरेज प्लॅन प्रदान करत असतील तर कर्मचाऱ्यांना वर्तमान कंपनीमध्ये राहण्याची शक्यता अधिक असते. हे केवळ कर्मचाऱ्यांना प्रोत्साहित करत नाही तर कामाचा अनुभवही सुधारते.

ग्रुप हेल्थ इन्श्युरन्सच्या संदर्भात कर्मचाऱ्यांसाठी ग्रुप हेल्थ इन्श्युरन्स निवडताना नियोक्त्यांना लक्षात ठेवण्यासाठी काही पात्रता निकष खाली सूचीबद्ध केले आहेत:

● IRDAI (इन्श्युरन्स रेग्युलेटरी अँड डेव्हलपमेंट ऑथोरिटी ऑफ इंडिया) नुसार, जर एखाद्या विशिष्ट बिझनेस किंवा कंपनीत 20 पेक्षा जास्त कर्मचारी असतील तर ते ग्रुप हेल्थ इन्श्युरन्ससाठी पात्र आहेत.

● कंपन्या मायक्रोइन्श्युरन्स प्लॅन्सची निवड करू शकतात, ज्यामध्ये किमान मर्यादा 5 सदस्य आहेत.

● जर कंपनीकडे 20 पेक्षा जास्त सदस्य असतील तर ग्रुप हेल्थ इन्श्युरन्स देखील प्रदान केला जाऊ शकतो, या सदस्यांमध्ये कर्मचाऱ्यांचे कुटुंबातील सदस्यही समाविष्ट असू शकतात. म्हणून, नियोक्ता कुटुंबातील सदस्यांसाठी ग्रुप हेल्थ इन्श्युरन्स पॉलिसी देखील प्रदान करतात.

● ग्रुप हेल्थ इन्श्युरन्स खरेदी करण्यास पात्र असलेल्या नियोक्ता-कर्मचारी संघटनेव्यतिरिक्त इतर गट म्हणजे क्रेडिट कार्ड असलेले लोक, कर्मचारी कल्याण संघटना, बँकेचे ठेवीदार इ. सारख्या व्यावसायिक संघटनेचा भाग.

● ग्रुप हेल्थ इन्श्युरन्स प्लॅन घेण्याच्या उद्देशाने ग्रुप तयार केला जाऊ शकत नाही.

● व्यक्ती प्रत्येक महिन्याच्या पहिल्या तारखेला, वर्षपूर्ती, त्यांच्या रोजगार कराराच्या सुरूवातीच्या वेळी इत्यादींसारख्या मर्यादित संख्येने ग्रुपच्या आरोग्यसेवेमध्ये सहभागी होऊ शकते.

ग्रुप हेल्थ इन्श्युरन्स किंवा इतर कोणत्याही प्रकारच्या इन्श्युरन्सवर अधिक ज्ञान मिळवायचे असलेल्या व्यक्तींनी इन्श्युरन्सच्या तपशिलाशी संबंधित अधिक माहिती मिळवण्यासाठी 5paisa इन्श्युरन्स ब्लॉग तपासणे आवश्यक आहे. उपलब्ध इन्श्युरन्स विविध श्रेणीमध्ये उपस्थित आहेत, की कंपन्या किंवा व्यावसायिक गट भारतातील कर्मचाऱ्यांसाठी चांगल्या ग्रुप हेल्थ इन्श्युरन्स पॉलिसीचा लाभ घेऊ शकतात. त्यांपैकी काही खाली सूचीबद्ध आहेत:

संक्षिप्तपणे, स्टिच इन टाइम नऊ बचत करते. म्हणूनच, ग्रुप इन्श्युरन्स प्लॅनचा लाभ घेणे किंवा सहभाग घेणे हा एक स्मार्ट पर्याय आहे जेव्हा कोणीही पुढे नियोजन करण्याचे आणि त्यांच्या प्रियजनांची सुरक्षा लक्षात ठेवतो. ग्रुप इन्श्युरन्स फायदेशीर आहेत कारण ते तुम्हाला वैयक्तिक लाईफ इन्श्युरन्सच्या तुलनेत विविध प्रकारचे लाभ देतात, तेही कमी खर्चात. तसेच, नियोक्त्यांना अतिरिक्त कर लाभांसह त्यांच्या कर्मचाऱ्यांना जीवनाची गुणवत्ता प्रदान करण्यात येते.

वैयक्तिक वित्त संबंधित लेख

वन टाइम इन्व्हेस्टमेंट प्लॅन्स

उच्च उत्पन्न सेव्हिंग्स अकाउंट: तुमची सेव्हिंग्स जास्तीत जास्त वाढविण्याचा एक स्मार्ट मार्ग

भारतात ₹20 लाख वार्षिक उत्पन्नावर टॅक्स कसा सेव्ह करावा

भारतात ₹18 लाखांच्या वार्षिक उत्पन्नावर टॅक्स कसा सेव्ह करावा

15 लाख उत्पन्नावर टॅक्स सेव्ह करण्याचे प्रभावी मार्ग

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.