LIC IPO, क्या यह बेहद महत्वपूर्ण है?

अंतिम अपडेट: 12 दिसंबर 2022 - 04:35 pm

भारत में, वे कहते हैं कि LIC कारा लो, इंश्योरेंस लेलो नहीं, और यही मेरे दोस्त की पावर है, LIC भारत में है। भारत में इंश्योरेंस LIC से पर्याप्त है और यही कारण है कि LIC का IPO भारतीय स्टॉक मार्केट में सबसे अधिक प्रतीक्षित IPO था, और अंत में कंपनी ने IPO का विवरण दिया है, लेकिन अनिश्चित बाजारों और विभिन्न मैक्रोइकोनॉमिक स्थितियों के साथ, जैसे अधिकांश देशों में हाई इन्फ्लेशन रिकॉर्ड, युद्ध, आपको LIC IPO में इन्वेस्ट करना चाहिए, आइए देखते हैं?

LIC कितना बड़ा है?

LIC भारत की सबसे बड़ी इंश्योरेंस कंपनी है, भारत में बेची गई प्रत्येक 4 पॉलिसी में से प्रत्येक 3 LIC की होती है, यह पूरे भारतीय म्यूचुअल फंड उद्योग द्वारा प्रबंधित पैसे से अधिक 39 लाख करोड़ की राशि का प्रबंधन करती है.

क्या LIC आपके पोर्टफोलियो को इंश्योर करेगा?

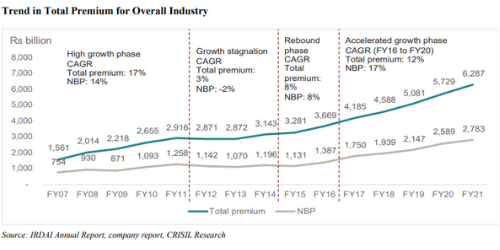

प्रकृति के मानव अत्यधिक आशावादी हैं, हम सब इस बात की राय है कि कुछ बुरा क्यों होगा? और इस आशावादी इंश्योरेंस प्रवेश के कारण भारत में बहुत कम है। 2020 तक, इंश्योरेंस प्रवेश केवल 3.2% था, जिसका मतलब है कि इंश्योरेंस इंडस्ट्री में बढ़ने की बहुत संभावना है.

हाल ही के वर्षों में, चाहे महामारी या युद्ध के कारण, लोगों को इंश्योरेंस का महत्व महसूस हो गया है क्योंकि 2016 से 2020 तक के नए बिज़नेस प्रीमियम 12% के सीएजीआर में बढ़ गए हैं.

LIC इसे खो रहा है!

LIC एक इंश्योरेंस कंपनी है, यह वादे के आदान-प्रदान में अपने ग्राहकों से प्रीमियम एकत्र करती है कि पूर्व-निर्दिष्ट परिणाम के मामले में वे उन्हें पैसे प्रदान करेंगे। और LIC, इस पैसे को बॉन्ड, डिबेंचर, इक्विटी जैसे फाइनेंशियल इंस्ट्रूमेंट में इन्वेस्ट करता है और इससे पैसे कमाता है.

LIC में भारत में लगभग 64% मार्केट शेयर है, जिसने 2016 में 71% से अस्वीकार कर दिया है, इसलिए मार्केट शेयर में यह कमी चिंता का कारण है.

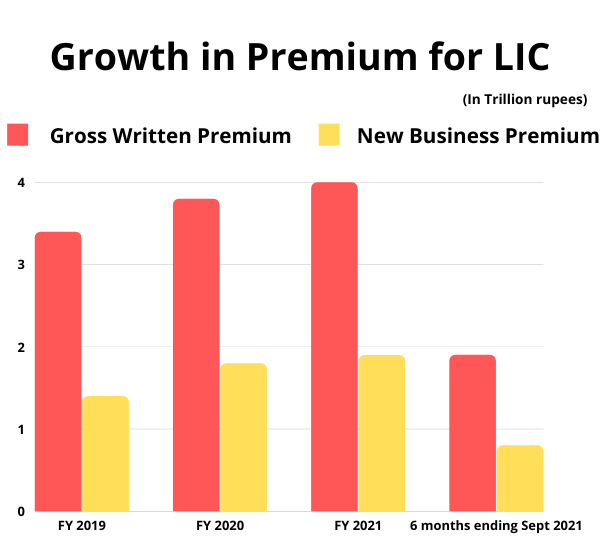

LIC न केवल मार्केट शेयर खो रही है, भले ही हम LIC के सकल लिखित प्रीमियम और नए बिज़नेस प्रीमियम को देखते हैं, वे पिछले कुछ वर्षों में कम हो रहे हैं.

प्रीमियम और मार्केट शेयर मुख्य रूप से अस्वीकार कर दिया गया है क्योंकि लोग अब अधिक टेक फ्रेंडली हैं और प्राइवेट प्लेयर्स को शिफ्ट करने के लिए तैयार हैं. प्राइवेट इंश्योरेंस कंपनियां कम प्रीमियम वाली पॉलिसी प्रदान करके कस्टमर्स को आक्रामक रूप से प्राप्त कर रही हैं.

आइए अब आंकड़ों के बारे में बात करते हैं

आइए LIC के फाइनेंशियल पर नज़र डालें, LIC के लिए राजस्व का प्रमुख स्रोत पॉलिसीधारकों से एकत्र किया गया प्रीमियम है, जबकि पूर्ण शर्तों में कुल राजस्व पिछले चार वर्षों में बढ़ गया है, राजस्व की वृद्धि 19-20 FY में 13% से -2.92% तक कम हो गई है, और लाभ के साथ-साथ कम हो गए हैं। राजस्व में कमी और इंश्योरेंस बेहेमोथ के लाभ का कारण निवेशकों की चिंता का कारण होना चाहिए.

| विवरण |

9 महीने 30 दिसंबर 2021 को समाप्त हुए |

FY 20-21 | FY 19-20 | FY 18-19 |

| कुल राजस्व | 512,398.79 | 703,732.43 | 645,640.92 | 570,855.09 |

| राजस्व वृद्धि | -2.92% | 9.00% | 13.10% | |

| निवल लाभ | 1,715.31 | 2974.14 | 2710.48 | 2627.38 |

| लाभ वृद्धि | -23.10% | 9.73% | 3.16% |

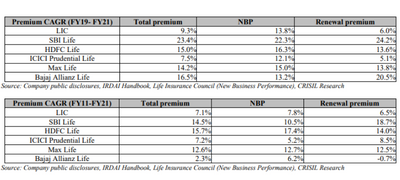

इंश्योरेंस कंपनी की वृद्धि का आकलन करने वाला एक अन्य प्रमुख मेट्रिक एकत्र किए गए प्रीमियम में वृद्धि है,

पहली टेबल व्यक्तिगत पॉलिसी के माध्यम से प्रीमियम में वृद्धि को दर्शाता है, यह LIC के लिए सिर्फ 9.3% है, जबकि यह SBI लाइफ के लिए 2x से अधिक है। स्पष्ट रूप से, रिन्यूअल और नए बिज़नेस प्रीमियम दोनों के लिए प्रीमियम LIC की तुलना में प्राइवेट प्लेयर्स के लिए बहुत तेज़ दर पर बढ़ रहे हैं.

अगला महत्वपूर्ण मेट्रिक लाभदायक है। इसलिए, इंश्योरेंस कंपनियों के लाभदायकता की गणना VNB मार्जिन के माध्यम से की जाती है, जो नए बिज़नेस/वार्षिक प्रीमियम के मूल्य के समान होते हैं, फॉर्मूला द्वारा भयभीत नहीं किया जाता है, यह आमतौर पर वास्तविकताओं द्वारा गणना की जाती है और कंपनी द्वारा प्राप्त वार्षिक प्रीमियम के साथ एक वर्ष में जनरेट किए गए बिज़नेस के भविष्य के लाभों के वर्तमान मूल्य को विभाजित करके इंश्योरेंस कंपनी की लाभप्रदता को मापती है.

इसलिए, अगर आप अन्य कंपनियों के साथ एलआईसी के वीएनबी मार्जिन की तुलना करते हैं, तो वे बहुत कम हैं। FY21 के अनुसार, जबकि एच डी एफ सी लाइफ में 26% का VNB मार्जिन था, LIC 9% मार्जिन पर संचालित था.

ऐसे कम मार्जिन पर संचालन करने का कारण क्या हो सकता है?

जब हम इंश्योरेंस के बारे में बात करते हैं, तो अधिकांश लोग यह मानते हैं कि इंश्योरेंस तब होता है जब पॉलिसीधारक की मृत्यु या हॉस्पिटलाइज़ेशन होता है, इंश्योरेंस कंपनी एक राशि का भुगतान करती है, अब इंश्योरेंस में अन्य प्रोडक्ट जो इन्वेस्टमेंट के साथ इंश्योरेंस को जोड़ते हैं, जहां कंपनी मृत्यु नहीं होती है तो भी पॉलिसी की समाप्ति पर कुछ राशि का भुगतान करती है, अब ये पॉलिसी अधिकांश कस्टमर को बहुत अपील कर रही हैं क्योंकि वे रिटर्न में कुछ प्राप्त कर सकते हैं.

ये पॉलिसी, हालांकि कस्टमर के लिए अपील करती हैं, लेकिन ये इंश्योरेंस कंपनियों के लिए बेहतरीन नहीं हैं क्योंकि वे कम मार्जिन प्रोडक्ट हैं और LIC इन पॉलिसी के माध्यम से अपने अधिकांश राजस्व प्रदान करती है.

इसके अलावा, इसका एक अन्य कारण LIC के लिए उच्च संचालन लागत हो सकती है, क्योंकि हमने चर्चा की कि यह एजेंट का सबसे बड़ा नेटवर्क है और आज तक इसके व्यक्तिगत बिज़नेस का 95% एजेंट से आता है। बिक्री का यह चैनल बहुत महंगा है और उच्च संचालन लागत में योगदान देता है.

वैल्यूएशन

मूल्यांकन में आने वाले LIC IPO की कीमत रु. 901 - 949 है, कंपनी की मार्केट कैप एम्बेडेड वैल्यू का 1.11 गुना होती है, जो अपने EV के 2-3 बार ट्रेडिंग करने वाले सहकर्मियों की तुलना में बहुत कम होती है, इसलिए इसके मूल्यांकन में आकर्षक लगता है, लेकिन सरकारी हस्तक्षेप, पुरानी स्कूल पद्धति आदि जैसी बहुत सी बातों पर विचार करना होता है.

5paisa पर ट्रेंडिंग

रुचित जैन

रुचित जैन सचिन गुप्ता

सचिन गुप्ता 5Paisa रिसर्च टीम

5Paisa रिसर्च टीमआपके लिए क्या महत्वपूर्ण है इसमें से अधिक जानें.

डिस्क्लेमर: सिक्योरिटीज़ मार्किट में इन्वेस्टमेंट, मार्केट जोख़िम के अधीन है, इसलिए इन्वेस्ट करने से पहले सभी संबंधित दस्तावेज़ सावधानीपूर्वक पढ़ें. विस्तृत डिस्क्लेमर के लिए कृपया क्लिक करें यहां.

5paisa का उपयोग करना चाहते हैं

ट्रेडिंग ऐप?