LIC IPO, શું તેનું યોગ્ય મૂલ્ય છે?

છેલ્લું અપડેટ: 12th ડિસેમ્બર 2022 - 04:35 pm

ભારતમાં, તેઓ LIC કારા લો કહે છે, ઇન્શ્યોરન્સ લેલો નથી, અને આ પ્રકારનો પાવર મારા મિત્ર, LIC એ ભારતમાં છે. ભારતમાં ઇન્શ્યોરન્સ LIC સાથે પર્યાપ્ત છે અને તે જ કારણ છે કે LIC નો IPO ભારતીય સ્ટૉક માર્કેટમાં સૌથી વધુ પ્રતીક્ષા કરેલ IPO હતો, અને છેવટે કંપનીએ IPOની વિગતો આપી છે, પરંતુ અનિશ્ચિત માર્કેટ અને વિવિધ બૃહત્ આર્થિક પરિસ્થિતિઓ સાથે, જેમ કે મોટાભાગના રાષ્ટ્રોમાં ઉચ્ચ ફુગાવાનો રેકોર્ડ, યુદ્ધ, જો તમારે LIC IPO માં ઇન્વેસ્ટ કરવો જોઈએ, તો શું તે શોધીએ?

LIC કેટલું મોટું છે?

LIC ભારતની સૌથી મોટી ઇન્શ્યોરન્સ કંપની છે, ભારતમાં વેચાયેલી દરેક 4 પૉલિસીમાંથી 3 LIC છે, તે સંપૂર્ણ ભારતીય મ્યુચ્યુઅલ ફંડ ઉદ્યોગ દ્વારા સંચાલિત પૈસા કરતાં 39 લાખ કરોડ મૂલ્યના પૈસાનું સંચાલન કરે છે.

શું LIC તમારા પોર્ટફોલિયોનો વીમો કરશે?

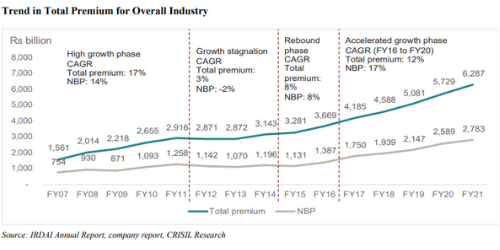

પ્રકૃતિ દ્વારા માનવો ખૂબ જ આશાવાદી છે, આપણે બધા એ અભિપ્રાય છે કે શા માટે કંઈક ખરાબ થશે? અને આ આશાવાદી ઇન્શ્યોરન્સ પ્રવેશને કારણે ભારતમાં અદ્ભુત રીતે ઓછું છે. 2020 સુધી, ઇન્શ્યોરન્સનો પ્રવેશ માત્ર 3.2% હતો, જેનો અર્થ છે કે ઇન્શ્યોરન્સ ઉદ્યોગમાં વૃદ્ધિ કરવાની ઘણી સંભાવના છે.

તાજેતરના વર્ષોમાં, ભલે તે ડેડલી પેન્ડેમિક અથવા યુદ્ધને કારણે હોય, લોકોને ઇન્શ્યોરન્સનું મહત્વ સમજાવ્યું છે કારણ કે 2016 થી 2020 સુધીના નવા બિઝનેસ પ્રીમિયમો 12% ના સીએજીઆરમાં વધી ગયા છે.

LIC તેને ગુમાવી રહ્યું છે!

LIC એક ઇન્શ્યોરન્સ કંપની છે, તે તેના ગ્રાહકો પાસેથી એક વચનના આદાન-પ્રદાનમાં પ્રીમિયમ એકત્રિત કરે છે કે પૂર્વ-નિર્દિષ્ટ પરિણામના કિસ્સામાં તેઓ તેમને પૈસા પ્રદાન કરશે. અને LIC, આ પૈસાને બોન્ડ્સ, ડિબેન્ચર્સ, ઇક્વિટી જેવા નાણાંકીય સાધનોમાં રોકાણ કરે છે અને તેમાંથી પૈસા કમાવે છે.

એલઆઈસીમાં ભારતમાં લગભગ 64% બજાર હિસ્સો છે, જેને 2016 માં 71% માંથી નકારવામાં આવ્યો છે, તેથી બજારમાં આ અસ્વીકાર એ ચિંતાનું કારણ છે.

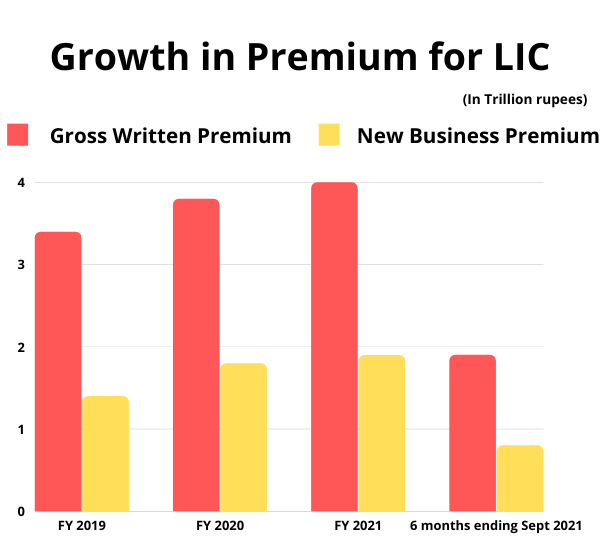

LIC માત્ર માર્કેટ શેર ગુમાવતું નથી, ભલે જ અમે LIC ના કુલ લેખિત પ્રીમિયમ અને નવા બિઝનેસ પ્રીમિયમને જોઈએ, તો પણ તેઓ છેલ્લા કેટલાક વર્ષોમાં ઘટાડી રહ્યા છે.

પ્રીમિયમ અને માર્કેટ શેર મુખ્યત્વે નકારવામાં આવ્યું છે કારણ કે લોકો હવે વધુ ટેક ફ્રેન્ડલી છે અને ખાનગી ખેલાડીઓને બદલવા માટે તૈયાર છે. પ્રાઇવેટ ઇન્શ્યોરન્સ કંપનીઓ ઓછા પ્રીમિયમ સાથે પૉલિસીઓ પ્રદાન કરીને ગ્રાહકોને આક્રમક રીતે પ્રાપ્ત કરી રહી છે.

ચાલો નંબરો વિશે વાત કરીએ

ચાલો એલઆઈસીના નાણાંકીય બાબતોને જોઈએ, એલઆઈસી માટે આવકનો મુખ્ય સ્રોત પૉલિસીધારકો પાસેથી એકત્રિત કરવામાં આવતો પ્રીમિયમ છે, જ્યારે સંપૂર્ણ શરતોમાં સંપૂર્ણ આવક છેલ્લા ચાર વર્ષોમાં વધી ગઈ છે, આવકની વૃદ્ધિ નાણાંકીય વર્ષ 19-20 માં 13% થી -2.92% સુધી ઘટાડી દીધી છે, અને નફા પણ એક ઝડપી ઘટાડો થયો છે. આવકમાં ઘટાડો અને ઇન્શ્યોરન્સ બેહેમોથના નફા રોકાણકારો માટે ચિંતાનું કારણ હોવું જોઈએ.

| વિગતો |

9 મહિના સમાપ્ત થયેલ 30 ડિસેમ્બર 2021 |

નાણાંકીય વર્ષ 20-21 | નાણાંકીય વર્ષ 19-20 | નાણાંકીય વર્ષ 18-19 |

| કુલ આવક | 512,398.79 | 703,732.43 | 645,640.92 | 570,855.09 |

| આવકની વૃદ્ધિ | -2.92% | 9.00% | 13.10% | |

| ચોખ્ખી નફા | 1,715.31 | 2974.14 | 2710.48 | 2627.38 |

| નફાનો વિકાસ | -23.10% | 9.73% | 3.16% |

ઇન્શ્યોરન્સ કંપનીની વૃદ્ધિનું મૂલ્યાંકન કરનાર અન્ય એક મુખ્ય મેટ્રિક એ એકત્રિત કરેલા પ્રીમિયમમાં વૃદ્ધિ છે,

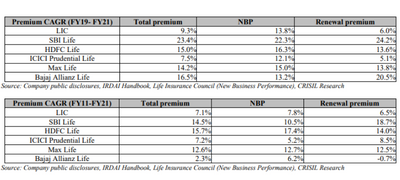

પ્રથમ ટેબલ વ્યક્તિગત પૉલિસીઓ દ્વારા પ્રીમિયમમાં વૃદ્ધિને દર્શાવે છે, તે એલઆઈસી માટે માત્ર 9.3% છે, જ્યારે તે એસબીઆઈ જીવન માટે 2x કરતાં વધુ છે. સ્પષ્ટપણે, રિન્યુઅલ અને નવા બિઝનેસ પ્રીમિયમ બંને માટેના પ્રીમિયમ LIC કરતાં ખાનગી ખેલાડીઓ માટે વધુ ઝડપી દરે વધી રહ્યા છે.

આગામી મહત્વપૂર્ણ મેટ્રિક નફાકારકતા છે. તેથી, વીમા કંપનીઓ માટે નફાકારકતાની ગણતરી વીએનબી માર્જિન દ્વારા કરવામાં આવે છે, જે નવા વ્યવસાય/વાર્ષિક પ્રીમિયમના મૂલ્ય છે, ફોર્મ્યુલા દ્વારા ભયભીત નથી, તેની ગણતરી સામાન્ય રીતે વાસ્તવિકતાઓ દ્વારા કરવામાં આવે છે અને કંપનીએ પ્રાપ્ત વાર્ષિક પ્રીમિયમ સાથે એક વર્ષમાં ઉત્પન્ન થયેલા વ્યવસાયના ભવિષ્યના નફાના વર્તમાન મૂલ્યને વિભાજિત કરીને વીમા કંપનીની નફાકારકતાને માપે છે.

તેથી, જો તમે અન્ય કંપનીઓ સાથે એલઆઈસીના વીએનબી માર્જિનની તુલના કરો છો, તો તેઓ ખૂબ ઓછી છે. નાણાંકીય વર્ષ 21 ની અનુસાર, એચડીએફસી લાઇફ પાસે 26% નું વીએનબી માર્જિન હતું, એલઆઈસી 9% માર્જિન પર સંચાલિત હતું.

આવા ઓછા માર્જિન પર કામ કરવાનું કારણ શું હોઈ શકે છે?

જ્યારે અમે ઇન્શ્યોરન્સ વિશે વાત કરીએ છીએ, મોટાભાગના લોકો માને છે કે જ્યારે પૉલિસીધારકની મૃત્યુ અથવા હૉસ્પિટલાઇઝેશન થાય ત્યારે ઇન્શ્યોરન્સ એ છે, ઇન્શ્યોરન્સ કંપની એક રકમ ચૂકવે છે, હવે ઇન્શ્યોરન્સમાં અન્ય પ્રૉડક્ટ્સ છે જે ઇન્શ્યોરન્સને ઇન્શ્યોરન્સ સાથે જોડે છે, જ્યાં મૃત્યુ ન થાય ત્યારે કંપની પૉલિસીની સમાપ્તિ પર ચોક્કસ રકમ ચૂકવે છે, હવે આ પૉલિસીઓ મોટાભાગના ગ્રાહકોને ખૂબ જ આકર્ષક છે કારણ કે તેમને રિટર્નમાં કંઈક મળે છે.

આ પૉલિસીઓ, ગ્રાહકો માટે આકર્ષિત કરતી હોવા છતાં, તે ઇન્શ્યોરન્સ કંપનીઓ માટે શ્રેષ્ઠ નથી કારણ કે તેઓ ઓછા માર્જિન પ્રૉડક્ટ્સ છે અને LIC આ પૉલિસીઓ દ્વારા તેની મોટાભાગની આવક કરે છે.

ઉપરાંત, આનું બીજું કારણ એલઆઈસી માટે ઉચ્ચ કાર્યકારી ખર્ચ હોઈ શકે છે, કારણ કે અમે ચર્ચા કરીએ છીએ કે તેના એજન્ટોનું સૌથી મોટું નેટવર્ક છે અને આજે સુધી તેના વ્યક્તિગત વ્યવસાયનું 95% એજન્ટો પાસેથી આવે છે. વેચાણની આ ચૅનલ ખૂબ જ ખર્ચાળ છે અને ઉચ્ચ કાર્યકારી ખર્ચમાં ફાળો આપે છે.

મૂલ્યાંકન

મૂલ્યાંકન તરફ, LIC IPOની કિંમત ₹901 - 949 છે, કંપનીની માર્કેટ કેપ એમ્બેડેડ વેલ્યૂના 1.11 ગણા છે, જે તેમના EV ના 2-3 ગણા વેપારની તુલનામાં ખૂબ ઓછી હોય છે, તેથી મૂલ્યાંકનના સંદર્ભમાં તે આકર્ષક લાગે છે, પરંતુ ઘણી બધી વસ્તુઓને સરકારી હસ્તક્ષેપ, જૂની સ્કૂલ પદ્ધતિઓ વગેરે જેવી ધ્યાનમાં લેવી પડશે.

5paisa પર ટ્રેન્ડિંગ

રુચિત જૈન

રુચિત જૈન સચિન ગુપ્તા

સચિન ગુપ્તા 5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમતમારા માટે શું મહત્વપૂર્ણ છે તે વધુ જાણો.

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.

5paisa નો ઉપયોગ કરવા માંગો છો

ટ્રેડિંગ એપ?