5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

2025 मध्ये स्थिरता प्रदान करू शकणारे संरक्षण क्षेत्र

5paisa रिसर्च टीमद्वारे

28 मार्च 2025

UPI ने भारतीयांनी देयक करण्याच्या मार्गात क्रांती केली आहे, मग ते तुमच्या किराणा दुकानात असो किंवा हाय एंड रेस्टॉरंटमध्ये असो तुम्ही केवळ एका क्लिकमध्ये पेमेंट करू शकता.

आता, UPI पूर्वी आमच्याकडे डेबिट कार्ड आणि क्रेडिट कार्ड होते, जे UPI फोटोमध्ये आल्यानंतर खूपच जुने शाळा बनले आहेत, कारण आमच्यापैकी बहुतांश लोक आमच्या ड्रॉवरमध्ये कुठेही असतात. परंतु तुम्हाला दिसून येत आहे की क्रेडिट कार्डमध्ये UPI द्वारे बदलू शकत नाही, त्याचा फायदा आहे! जेव्हा तुमच्याकडे पैसे नसेल तेव्हाही तुम्ही एक लाख किमतीचा फोन खरेदी करू शकता.

फक्त कल्पना करा, जर आम्ही UPI आणि क्रेडिट कार्डच्या शक्ती एकत्रित केल्यास काय होईल?

हेच माझे मित्र होईल! RBI च्या या परिस्थितीनंतर संपूर्ण UPI इकोसिस्टीम बदलेल. चला त्याच्या UPI 2.0 वर कॉल करूया

जर तुम्ही विचार केला की, RBI ने हे का केले आहे, पहिले आणि स्पष्ट कारण म्हणजे UPI देयकांची संख्या वाढवणे आणि दुसरे कारण म्हणजे तुमचे स्वत:चे रुपे कार्ड प्रोत्साहन देणे, आमचे PM खरोखरच परदेशी कंपन्यांना आवडत नाही, त्यांचा आत्मा निर्भरतावर विश्वास आहे आणि RBI च्या या हालचालीचे कारण निश्चितच रुपे कार्डचा प्रवेश वाढवणे आहे.

तुमच्यासाठी एक मजेदार तथ्य, डेबिट कार्ड विभागातील रुपेमधील मार्केट शेअर केवळ 2017 मध्ये 15% होते, ज्यामुळे 2021 मध्ये 60% पर्यंत वाढ झाली, प्रामुख्याने त्या मोठ्या उडीला होता, कारण सरकार सक्रियपणे रुपे कार्ड पुश करीत आहे.

उदाहरणार्थ, जनधन योजनेद्वारे अकाउंट उघडणाऱ्या सर्व लोकांना सरकार केवळ रुपे डेबिट कार्ड जारी करते, तसेच अर्थमंत्र्यांनी देखील सांगितले आहे की सर्व पीएसयूला त्यांच्या ग्राहकांना रुपे कार्ड अनिवार्यपणे प्रोत्साहन देणे आवश्यक आहे. पुढील रुपे कार्ड शून्य एमडीआर नियमांतर्गत येतात, एमडीआर किंवा मर्चंट सवलत दर हे देयकांवर प्रक्रिया करण्यासाठी बँकांकडून आकारले जाणारे शुल्क आहे.

हे शुल्क सामान्यपणे प्राप्तकर्ता बँक (ज्या बँकेचे कार्ड मशीन व्यापारी वापरते), कार्ड नेटवर्क (जसे Visa किंवा मास्टरकार्ड) आणि जारीकर्ता बँक (ज्यांनी ग्राहक किंवा दात्याचे कार्ड जारी केले आहे) दरम्यान विभाजित केले जाते.

तुम्ही पँटालून्सकडून काहीतरी खरेदी केले आणि तुमच्या व्हिसा क्रेडिट कार्डद्वारे देय केले असल्याचे म्हणजे पँटालून्सकडून एमडीआर आकारले जाईल आणि ते शुल्क तुमच्या बँकमध्ये वितरित केले जाईल, जिथे पँटालून्सचे अकाउंट आणि अभ्यासक्रमाचे व्हिसा असेल!

आता, रुपेचा भाग डेबिट कार्ड विभागात वाढला आहे, तर तो अद्याप क्रेडिट कार्ड जागेत त्याच्या जागतिक समकक्षांच्या मागे असतो. स्त्रोतांनुसार, सध्या, रुपेमध्ये केवळ भारताच्या क्रेडिट कार्ड मार्केटचा 20 टक्के भाग आहे जो व्हिसाद्वारे नेतृत्व केला जातो, त्यानंतर मास्टरकार्ड द्वारे केला जातो.

तसेच, जेव्हा व्यवहारांचे मूल्य आणि प्रमाण येते तेव्हा व्हिसा आणि मास्टरकार्डच्या मागे आहे आणि म्हणूनच आरबीआय योजना रुपेसाठी गेमचेंजर आहे.

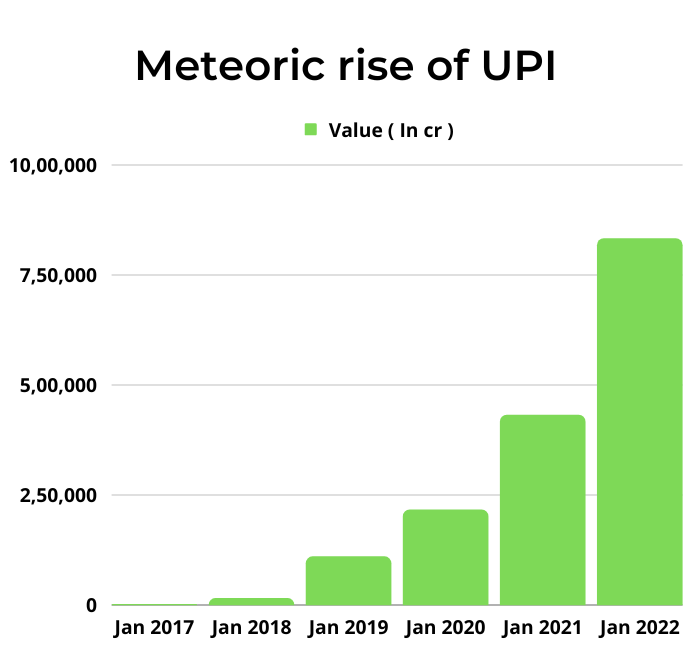

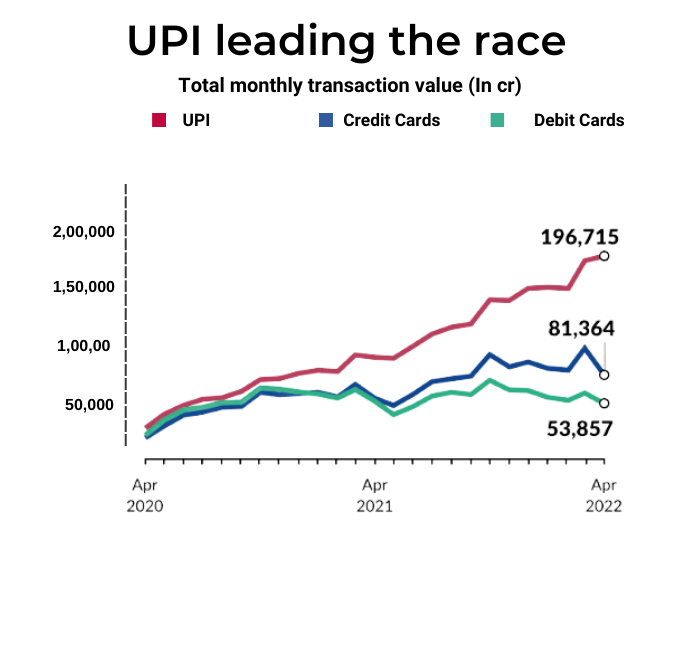

मागील दशकात भारतातील यूपीआय व्यवहार मोठ्या प्रमाणात वाढले आहेत.

2021-22 मध्ये, आरबीआय नुसार 7.3 लाख कोटी रुपयांच्या डेबिट कार्ड व्यवहारांसाठी आणि रु. 9.72 लाख कोटी मूल्याच्या क्रेडिट कार्ड व्यवहारांसाठी एकूण 16.83 लाख कोटी रुपयांचे यूपीआय व्यवहार झाले होते.

2016 मध्ये रु. 100 कोटी मूल्यापासून ते 2021 मध्ये रु. 7 लाख कोटीपर्यंत वाढले आहे. मागील काही वर्षांमध्ये, UPI डेबिट किंवा क्रेडिट कार्डपेक्षा अधिक लोकप्रिय झाले आहे. UPI हाय-फ्रिक्वेन्सी लो वॉल्यूम ट्रान्झॅक्शनसाठी वापरले जाते, तर डेबिट आणि क्रेडिट कार्ड आता उच्च-मूल्य ट्रान्झॅक्शनसाठी वापरले जातात.

आता या नवीन पॉलिसीसह, UPI ट्रान्झॅक्शन पुढे वाढेल, कारण लोक UPI ID सह त्यांचे क्रेडिट कार्ड लिंक करण्यास सक्षम असतील, हे आता खरेदी करणे दूर करेल, नंतरच्या स्कीमचे पेमेंट करा कारण तुम्ही तुमचे क्रेडिट कार्ड वापरून तुमच्या UPI सह अखंडपणे ट्रान्झॅक्शन करू शकता. पुढे, मर्चंटना क्रेडिट कार्ड मशीनसाठी हा कमी खर्चाचा पर्याय आहे, त्यांना फक्त QR कोडचा स्टिकर ठेवावा लागेल आणि ते पुढे जाण्यासाठी चांगले आहेत!

RBI चे हे गेम-चेंजर हा पद्धत भारतीय बाजारात रुपे कार्ड घालू शकते आणि त्याला एक धार देऊ शकते, लोक हे क्रेडिट कार्ड खरेदी करण्यासाठी फ्लॉक करतील. दीर्घकाळापासून सरकार हे विशेष रुपे कार्ड ठेवत असल्यास, व्हिसा आणि मास्टर कार्डचा व्यवसाय हिट होऊ शकतो!

उद्योगातील सर्वांनी आरबीआयच्या हालचालीला प्रशंसा केली आहे, परंतु त्याची आर्थिक व्यवहार्यता ही एक अशी गोष्ट आहे जी प्रश्न करणे आवश्यक आहे.

एक कारण UPI भारतीयांना आवडते कारण ते पूर्णपणे मोफत आहे! तुम्हाला कोणतेही ट्रान्झॅक्शन करण्यासाठी Google pay, Visa किंवा तुमच्या बँकेला काहीही देय करण्याची आवश्यकता नाही परंतु ते UPI सह नाही!

त्यामुळे, सध्या, जेव्हा तुम्ही तुमचे डेबिट कार्ड किंवा क्रेडिट कार्डद्वारे पेमेंट कराल, तेव्हा MDR नावाची फी मर्चंटला आकारली जाते आणि तीच बँक आणि कार्ड कंपनी पैसे कसे करते.

RBI मार्गदर्शक तत्त्वांनुसार, डेबिट कार्ड देयकांसाठी मर्चंटला आकारलेले MDR ट्रान्झॅक्शन मूल्याच्या 0.4-0.9% (ट्रान्झॅक्शन साईझनुसार).In जानेवारी 2020, RBI अनिवार्य केले आहे की UPI देयके स्वीकारण्यासाठी मर्चंटने कोणतेही शुल्क भरावे लागणार नाही; ही झिरो MDR पॉलिसी रुपे डेबिट कार्डवर देखील लागू केली जाते, तर रुपे क्रेडिट कार्डवर बँक मर्चंट 0.4-0.9% शुल्क आकारू शकतात.

तथापि, सर्व क्रेडिट कार्डवर, बँकद्वारे आकारले जाऊ शकणाऱ्या MDR वर कोणतीही कॅप नाही. हे बँक, कार्ड प्रकारानुसार 1.5% ते 3% पर्यंत बदलू शकते आणि मर्चंट वाटाघाटी करू शकतो.

प्रभावीपणे, याचा अर्थ असा की स्वदेशी प्लॅटफॉर्म UPI आणि रुपे पेक्षा Visa आणि मास्टरकार्ड डेबिट किंवा क्रेडिट कार्डवरील MDR जास्त होता.

जेव्हा तुम्ही दुकानदाराला तुमच्या क्रेडिट कार्डद्वारे पेमेंट करण्यास सांगितले तेव्हा त्यांनी सांगितले की जर तुम्ही क्रेडिट कार्डद्वारे पेमेंट केले तर रक्कम जास्त असेल आणि तुम्हाला रोख द्वारे पैसे भरण्यास सांगितले तर ती MDR मुळे होती.

आता प्रश्न उद्भवतो, एकदा UPI क्रेडिट कार्डसह लिंक केल्यानंतर, सध्या UPI साठी मर्चंटकडून कोणतेही MDR आकारले जात नसल्याने MDR चे काय होते.

तसेच, जेव्हा MDR एखाद्या विशिष्ट कार्डवर कमी असेल, तेव्हा बँकांना खरोखरच त्या कार्ड आवडत नाही आणि त्याला धक्का देण्याचा प्रयत्न करत नाही, कारण त्यांची महसूल MDR वर अवलंबून असते, त्यामुळे जर MDR शून्य बँकांकडे त्यास प्रोत्साहन देण्यासाठी प्रोत्साहन नसेल.

ही पॉलिसी अंमलबजावणी करताना उद्भवणाऱ्या एक प्रमुख समस्या व्यापाऱ्यांना पैसे भरण्यासाठी खात्री देऊ शकते, सामान्यपणे, क्रेडिट कार्डचा वापर केला जातो आणि ज्यांनी हाय-एंड स्टोअर्समध्ये उच्च-मूल्य खरेदी केली आहे, परंतु UPI लहान दुकानांमध्ये आणि लहान विक्रेत्यांसह उपलब्ध आहे, त्यामुळे व्यवहारासाठी शुल्क भरण्याची खात्री देणे एक आव्हान असेल.

आरबीआयचा हा संपूर्ण यूपीआय उद्योगासाठी गेम-चेंजर आहे, त्याची अंमलबजावणी आरबीआय तसेच एनपीसीआयसाठी आव्हान असेल. तथापि, या हलविण्यासाठी केंद्रीय बँकेकडून आणखी स्पष्टता आवश्यक आहे, परंतु जर RBI ने काही केले असेल तर ते निश्चितच अधिक चांगल्यासाठी आहे.

भारतीय स्टॉक मार्केट संबंधित लेख

निफ्टी क्लोजिंग टुडे: मार्च 28 मार्केट हायलाईट्स

2025 मध्ये स्थिरता प्रदान करू शकणारे संरक्षण क्षेत्र

2025 साठी भारतीय स्टॉक मार्केटमध्ये वेगाने वाढणारे सेक्टर

तुम्ही तुमच्या झोडियाक साईनवर आधारित इन्व्हेस्टरचा प्रकार?

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.