5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

निफ्टी क्लोजिंग टुडे: मार्च 28 मार्केट हायलाईट्स

5paisa रिसर्च टीमद्वारे

28 मार्च 2025

तुम्हाला माहित आहे की, व्यवसाय विश्लेषणाचा सर्वात कमी पैलू काय आहे?

हे "व्यवस्थापन विश्लेषण" आहे

तुम्ही ऐकले आहे, "घोड्यावर नसलेल्या जॉकीवर चालू ठेवा"?. हे स्टॉक निवडण्यासाठी खरे आहे, अन्य कोणत्याही गोष्टींपेक्षा अधिक.

गुंतवणूकदार म्हणून, आम्ही अनेकदा व्यवसायाचे व्यवस्थापन पैलू ओव्हरलूक करतो आणि शेअर किंमतीवर परिणाम करण्याची त्याची क्षमता कमी करतो. आज आम्ही एका कंपनीबद्दल चर्चा करू, ज्याचा भाग्य व्यवस्थापनामध्ये बदलल्यानंतर पूर्णपणे बदलला गेला.

मी आयसीआयसीआय बँकेबद्दल बोलत आहे, भारतातील दुसरी सर्वात मोठी खासगी बँक. दशकांपासून, गुंतवणूकदारांनी ते अतिक्रमण केले होते आणि एच डी एफ सी किंवा कोटक सारख्या त्यांच्या सहकाऱ्यांच्या समान मूल्यांकनाची कधीही आदेश दिला नव्हता. परंतु, माझे मित्र, टेबल्स आता बदलले आहेत आणि बँकेने अलीकडेच लक्ष वेधून घेतले आहे.

उदाहरणार्थ, आयसीआयसीआय बँकेची शेअर किंमत जवळपास ₹240 आहे जी जानेवारी 2008 मध्ये आहे आणि ती जानेवारी 2018 मध्ये ₹310 च्या जवळ पोहोचली आहे. त्याची शेअर किंमत दहा वर्षांमध्ये CAGR द्वारे 2.3% वाढली आणि ते देखील एकावेळी जेव्हा SBI आणि एच डी एफ सी सारख्या सहकाऱ्यांच्या शेअर किंमती मोठ्या प्रमाणात वाढल्या.

आता, म्युच्युअल फंड त्याचे स्टॉक घेत आहेत, रिटेल इन्व्हेस्टर त्यावर गागा येत आहेत. त्याची शेअर किंमत मागील सहा महिन्यांमध्ये 22% पर्यंत वाढली आहे, तर निफ्टी50, बेंचमार्क इंडेक्स केवळ 4% पर्यंत वाढले आहे.

तर, आयसीआयसीआय सह नवीन काय आहे?

"व्यवस्थापन"!

संदीप बख्शी: द सेव्हियर

2018 मध्ये, प्रसिद्ध चंदा कोचर घटनेनंतर भारतातील दुसऱ्या क्षेत्रातील खासगी-क्षेत्रातील बँक प्रयत्नांत होती. कंपनीचे सीईओ 2018 मध्ये भ्रष्टाचार आणि गैर-आचरणाचा अभियोग केल्यानंतर व्हिडिओकॉन ग्रुपमध्ये कर्ज (जे नंतर एनपीए मध्ये बदलले) वाढविण्यासाठी त्याच्या स्थितीतून मागे गेले. आयसीआयसीआय बँक एमडी आणि सीईओ यांनी व्हिडिओकॉनला वैयक्तिक लाभाच्या बदल्यात कर्ज देण्याचा अभियुक्त केला होता.

तसेच, हे केवळ कॉर्पोरेट प्रशासनाच्या समस्या नव्हत्या, जे बँकेला धक्का देत होते. 2018 मध्ये, संपूर्ण बँकिंग क्षेत्र आयएल आणि एफएस संकटापासून उभे होते. पायाभूत सुविधांच्या संकटामुळे कर्जाच्या बाजारपेठेतील संकटाची वाढ झाली, जिथे नॉन-बँक कर्जदार आणि रिअल इस्टेट विकसकांनी त्यांच्या कर्जावर डिफॉल्ट होण्यास सुरुवात केली.

बँकेकडे खराब कर्जाचे मूळ आहे आणि त्याचे एकूण NPA FY2018 मध्ये होते, त्याच्या स्थापनेपासून सर्वाधिक 8.84% आहे.

त्यांच्या सर्व भागधारकांनी बँकेत विश्वास गमावला. चंदा कोच्चर प्रकरणानंतर, संदीप बक्षी यांना एक अंतरिम सीओओ म्हणून खरेदी केले गेले आणि तीन वर्षांसाठी बँकेचे सीईओ म्हणून नियुक्त केले गेले. बक्षी आयसीआयसीआयचा आतवान असल्याने, अनेकांचा विश्वास आहे की तो बँक बदलण्यात कमी काम करेल.

त्यांना त्यांच्या संकटाच्या हाताळणीच्या क्षमतेबद्दल माहिती नव्हती. जेव्हा संकट हाताळण्याची वेळ येते तेव्हा बख्शी हे बँकिंग विशाल व्यक्ती आहे. हे जागतिक आर्थिक संकटाच्या काळात 2008 मध्ये होते, जेव्हा बँकेला पहिल्यांदा बक्षी म्हणतात कारण त्याला अधिक परिणाम होत्या. संकटाच्या कार्यक्षम हाताळणीनंतर त्यांना आयसीआयसीआय प्रुडेंशियल लाईफ कॉर्पोरेशनवर भर दिला गेला.

गिअर बदलत आहे

तीन वर्षांपासून, कमी-बक्षी राहण्यास प्राधान्य देणाऱ्या बक्षीने कंपनीत मोठ्या प्रमाणात बदल केला आहे. त्याने खरेदी केलेला सर्वात प्रमुख बदल कंपनीच्या लोन बुकमध्ये होता. त्यांनी प्रकल्प कर्जापासून रिटेल लेंडिंग, व्यवहार बँकिंग आणि कॉर्पोरेट बँकिंगपर्यंत लक्ष केंद्रित केले.

लोन पोर्टफोलिओमधील बदल अर्थव्यवस्थेतील महामारी प्रेरित मंदीसापेक्ष आयसीआयसीआय कुशनिंग प्रदान केले आहे.

विश्लेषक कॉलमध्ये, त्यांनी नमूद केले की त्याचे लक्ष "ग्रॅन्युलारिटी, ट्रान्झॅक्शन बँकिंग आणि क्रेडिट रेटिंग प्रोफाईलमध्ये सुधारणा" वर असेल

शिफ्टने केवळ त्याचे नफा वाढवले नाही तर त्याचे NPA देखील कमी केले आहे, कारण सप्लाय चेन, खेळते भांडवल कर्ज हे दीर्घकालीन कर्जापेक्षा अधिक सुरक्षित आहेत. जरी ते NPAs मध्ये परिवर्तन करत असतील, तरीही त्यांचा आकार असा आहे की तो बँकेवर बरेच परिणाम करत नाही.

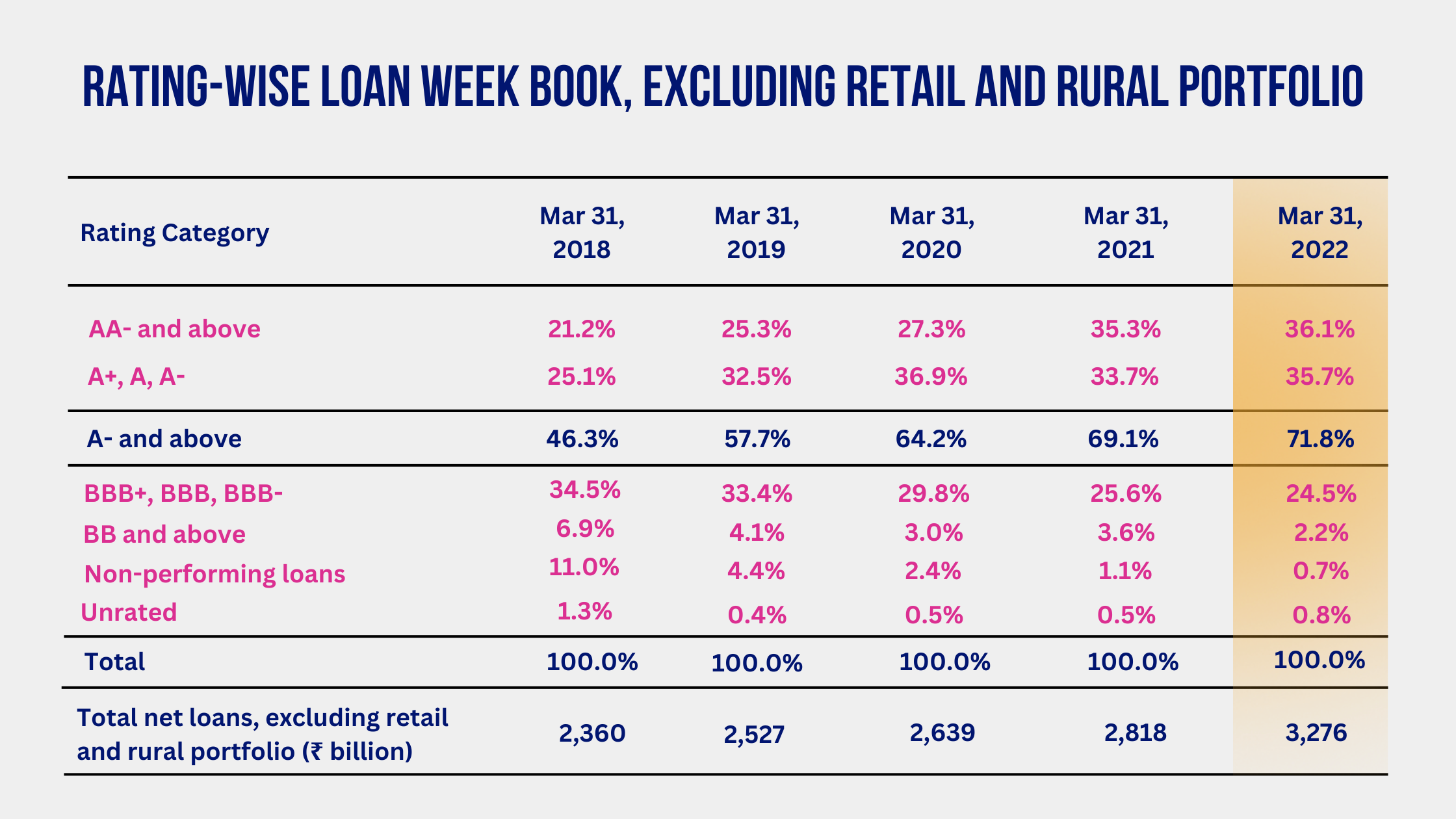

तसेच, त्यांनी जोखीमपूर्ण कर्जाचा बँकेचा एक्सपोजर कमी केला आहे आणि मालमत्तेची गुणवत्ता सुधारली आहे. उदाहरणार्थ, 2018 मध्ये, कंपन्यांना ए- आणि त्यापेक्षा जास्त रेटिंग दिलेल्या लोनपैकी केवळ 46% दिले गेले. 2022 मध्ये, त्याच्या 71% पेक्षा जास्त लोन बुकमध्ये ए- आणि त्यापेक्षा जास्त रेटिंग दिले आहे.

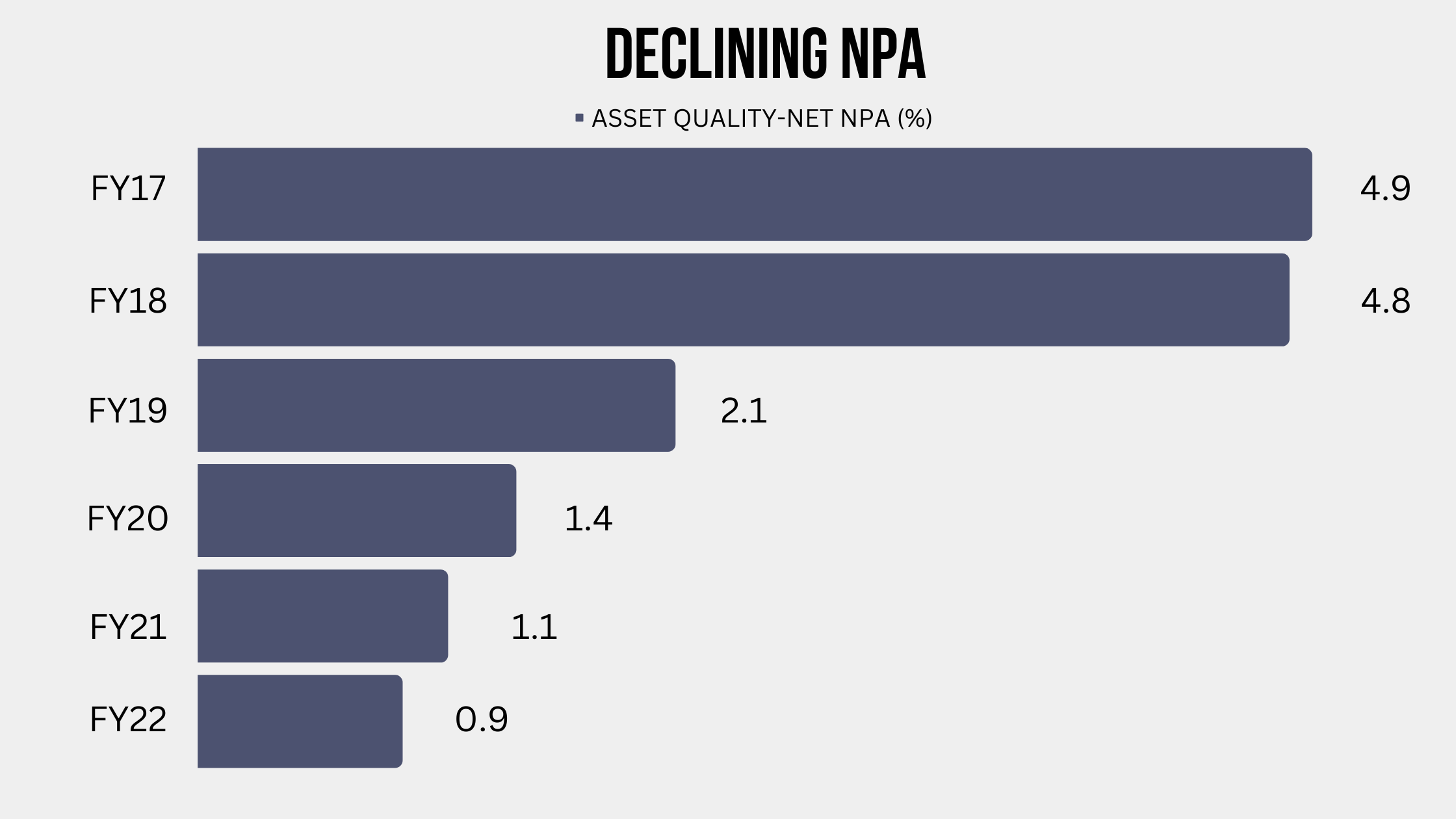

बक्षीने मालमत्तेची गुणवत्ता सुधारण्यासाठी व्यवस्थापित केली आहे आणि आर्थिक वर्ष 2018 मध्ये निव्वळ एनपीए 4.8% पासून आर्थिक वर्ष 2022 मध्ये 0.8% पर्यंत खरेदी केली आहे. तसेच, बक्षीमध्ये मालमत्तेची गुणवत्ता सुधारण्यासाठी वाढ आणि नफा मिळवण्याचा समावेश होत नाही कारण त्याचे एकूण प्रगती 13.79% सीएजीआर मध्ये 2018 ते 2022 दरम्यान वाढले.

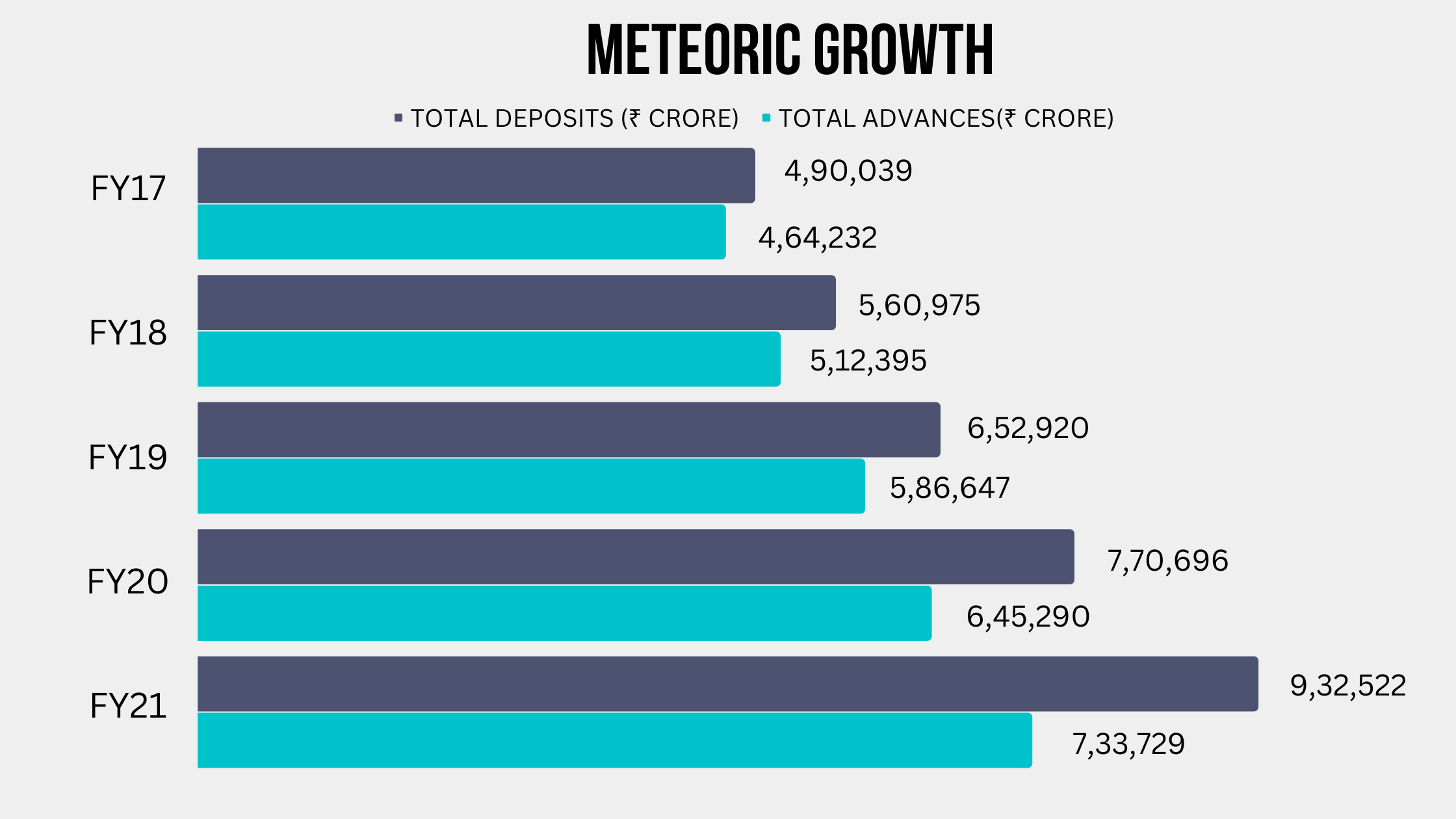

तसेच, त्याचे निव्वळ व्याज उत्पन्न, बँकेचे मूलभूत उत्पन्न जे एकूण व्याज प्राप्त झाले आहे-एकूण व्याज देय केलेले व्याज त्याच कालावधीमध्ये CAGR 19.89% मध्ये वाढले.

बख्शीने केवळ बँकेच्या मालमत्तेत बदल केला नाही तर त्यांच्या तंत्रज्ञानाला यशस्वीरित्या मजबूत केले आहे आणि त्याची नफा सुधारली आहे.

भारतीय स्टॉक मार्केट संबंधित लेख

निफ्टी क्लोजिंग टुडे: मार्च 28 मार्केट हायलाईट्स

2025 मध्ये स्थिरता प्रदान करू शकणारे संरक्षण क्षेत्र

2025 साठी भारतीय स्टॉक मार्केटमध्ये वेगाने वाढणारे सेक्टर

तुम्ही तुमच्या झोडियाक साईनवर आधारित इन्व्हेस्टरचा प्रकार?

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.