5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

2025 साठी मल्टीबगर्स पेनी स्टॉक

5paisa रिसर्च टीमद्वारे

6 जानेवारी 2025

अंतिम अपडेट: 13 डिसेंबर 2023 - 09:36 am

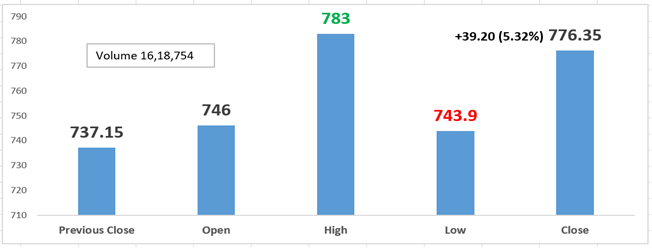

दिवसाचा हालचाल

विश्लेषण

1. शक्ती - मजबूत गती: अनुक्रमे 5 दिवसांपासून ते 200 दिवसांपर्यंत शॉर्ट, मीडियम आणि लाँग टर्म सिम्पल मूव्हिंग सरासरीवर किंमत.

2. कमकुवतपणा - प्रमोटर्सने प्लेज्ड शेअर्स QoQ

1. एखादी व्यक्ती आपल्या मजबूत फ्रँचाइजी (संपूर्ण भारतात वितरण, सक्रिय विपणन आणि एसकेयू ची मोठी निवड), अधिकांश लाकड क्षेत्रातील अग्रगण्य स्थिती, बाजारपेठेतील भागात वाढ आणि ठोस परतावा गुणोत्तर वाढू शकते.

2. महसूल Q2FY24 मध्ये 10% वायओवाय वाढला, प्रामुख्याने एमडीएफ (+26% वायओवाय, पंजाबमधील ब्राउनफील्ड विकासाद्वारे आणि पीएलवाय (+11% वायओवाय) श्रेणीमध्ये मजबूत वाढीद्वारे चालविले. लॅमिनेट आणि पार्टिकल बोर्ड कॅटेगरीमधील खराब कामगिरीमुळे, EBITDA वर्षानुवर्ष 15% वर्षाचा परिणाम झाला.

3. EBITDA कमी झाल्यामुळे, भांडवली खर्च आणि कर आऊटफ्लो वाढल्यामुळे, APAT वर्षानुवर्ष 31% वर्षापेक्षा कमी झाला. त्यांच्या सर्व विभाग त्यांच्या कॅपेक्स योजनेनुसार कार्यरत आहेत.

1. महसूल वाढ: Q2FY24 ला होशियारपूर रॅम्प-अपद्वारे समर्थित मध्यम घनता फायबरबोर्ड (एमडीएफ) मधील 26% वाढीद्वारे प्रेरित 10% वायओवाय महसूल वाढ झाली आणि प्लायवूड विभागांमध्ये 11% वाढ झाली. तथापि, लॅमिनेट आणि पार्टिकल बोर्ड महसूल अनुक्रमे अनुदानित मागणीमुळे 3% आणि 19% YoY नाकारले.

2. वॉल्यूम डायनॅमिक्स: प्लाय, लॅमिनेट्स आणि एमडीएफ वॉल्यूम्स अनुक्रमे 8%, 7%, आणि 19% मध्ये सकारात्मक वार्षिक वाढीस प्रदर्शित केले, जेव्हा पार्टिकल बोर्ड वॉल्यूम्स 4% पर्यंत नाकारले.

3. EBITDA परफॉर्मन्स: EBITDA ने 15% YoY घसरण अनुभवले, प्रामुख्याने लॅमिनेट्स आणि पार्टिकल बोर्ड विभागांमध्ये कमकुवत कामगिरीला कारणीभूत ठरले. प्लाय आणि एमडीएफसाठी विभागीय EBITDA ने 5% आणि 24% वायओवाय वाढ, अनुक्रमे ₹ 718 दशलक्ष आणि ₹ 520 दशलक्ष पर्यंत लवचिकता प्रदर्शित केली. याव्यतिरिक्त, लॅमिनेट्स आणि पार्टिकल बोर्ड विभागीय EBITDA अनुक्रमे 4% आणि 37% YOY पर्यंत नाकारले, एकूण ₹192 मिलियन आणि ₹86 मिलियन, अनुक्रमे नाकारले.

4. मार्जिन विश्लेषण: YOY आधारावर, सर्व विभागांनी कमी मार्जिनचा अहवाल दिला, तर QoQ आधारावर, ply आणि पार्टिकल बोर्ड मार्जिन अपेक्षाकृत स्थिर राहिले. लक्षणीयरित्या, 100bps QOQ द्वारे बरे केलेले MDF मार्जिन, कार्यात्मक लाभांसाठी आणि पंजाब प्लांटच्या रँप-अपसाठी कारण आहे. लॅमिनेट्स मार्जिनचा विस्तार 200bps QoQ ते 11.2% पर्यंत केला जातो, जो कमी बेसमधून वसूल होतो.

5. APAT डिक्लाईन: टॅक्सनंतरचा समायोजित नफा (APAT) नाकारला, कमी EBITDA चा प्रभाव, उच्च भांडवली शुल्क आणि कर खर्च दर्शविणे, तिमाही दरम्यान नफा टिकवून ठेवण्यासाठी आव्हाने दर्शविणे.

(स्त्रोत: साधारण वाटचाल)

विश्लेषण

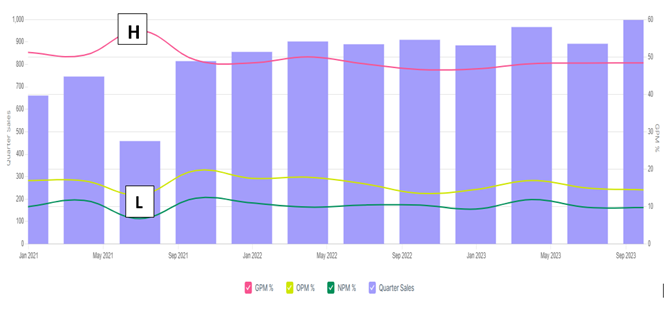

1. ऑपरेशनल कार्यक्षमता: वाढत्या ऑपरेटिंग प्रॉफिट मार्जिनमुळे कंपनी त्याच्या महसूलाच्या संदर्भात त्याचे ऑपरेटिंग खर्च प्रभावीपणे व्यवस्थापित करीत आहे. हे कार्यक्षम दिवसापासून कार्यरत कार्यांचे सूचना असू शकते.

2. नफा वाढविणे: निव्वळ नफा मार्जिन वाढविणे म्हणजे कंपनी केवळ अधिक महसूल उत्पन्न करत नाही तर निव्वळ नफा म्हणून मोठ्या प्रमाणात ठेवत आहे. यामुळे सुधारित खर्च नियंत्रण, वाढीव विक्री किंवा चांगल्या किंमतीच्या धोरणांचा परिणाम होऊ शकतो.

3. एकूण नफा: वाढत्या एकूण नफा मार्जिन म्हणजे कंपनी त्याच्या उत्पादन खर्चाचे प्रभावीपणे व्यवस्थापन करीत आहे. हे प्रमाणातील अर्थव्यवस्था, पुरवठादारांसोबत चांगल्या व्यवहारांची वाटाघाटी किंवा उत्पादन प्रक्रिया अनुकूल करणे यासारख्या घटकांना मानले जाऊ शकते.

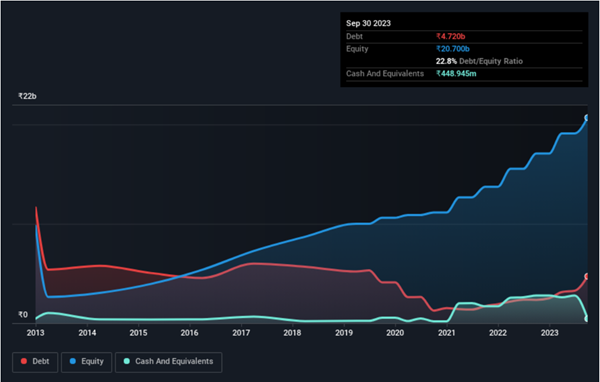

धोरणात्मक विस्तार: एपीमध्ये दुप्पट एमडीएफ क्षमता, विस्तार, चेन्नईमध्ये कण मंडळाचा विस्तार आणि होशियारपूरमध्ये प्लायवूड विस्तार यासह चालू विस्तारांसाठी FY24/FY25E मध्ये महत्त्वपूर्ण ₹10.5/4.5 अब्ज कॅपेक्सची योजना आहे.

महसूल वाढीचे मार्गदर्शन: व्यवस्थापन H2FY24 मध्ये 10% प्लाय महसूल वाढ प्रकल्प करते, टार्गेटिंग ~13-14% ऑपरेटिंग प्रॉफिट मार्जिन (ओपीएम). एमडीएफ मध्ये, होशियारपूर रॅम्प-अपद्वारे समर्थित H2FY24 मध्ये मजबूत 25%+ वार्षिक वाढीची अपेक्षा आहे, ज्यात स्थिर/चांगले मार्जिन राखण्यावर भर दिला जातो.

विभागीय सुधारणा: आगामी तिमाहीमध्ये लॅमिनेट आणि पार्टिकल बोर्ड विभागातील सुधारित महसूल आणि ओपीएमसाठी अपेक्षा, व्यवस्थापनाचे धोरणात्मक उपक्रम आणि बाजारपेठ गतिशीलता प्रतिबिंबित करणे.

कमाई सुधारणा: मार्गदर्शनातील घटक, FY24E कमाई प्रति शेअर (ईपीएस) +3% द्वारे सुधारित केली जाते, कंपनीच्या वाढीच्या ट्रॅजेक्टरीमध्ये आत्मविश्वास प्रदर्शित करते. तथापि, FY25 EPS राखले जाते.

टार्गेट किंमत बदलली नाही: कमाईमध्ये सुधारणा झाल्यानंतरही, ₹745/एसएच ची अपरिवर्तित टार्गेट प्राईस स्थिर दृष्टीकोन दर्शविते, कदाचित वाढीच्या संभाव्यता आणि मार्केट स्थितींचा संतुलित विचार दिसून येतो. इन्व्हेस्टर हे स्थिरता आणि शाश्वत कामगिरीचे संकेत म्हणून पाहू शकतात.

भारतीय स्टॉक मार्केट संबंधित लेख

2025 साठी मल्टीबगर्स पेनी स्टॉक

2025: सर्वोत्तम इन्व्हेस्टमेंट संधीसाठी नवीन वर्षाच्या टॉप स्टॉकची निवड

भारतातील टॉप एनर्जी ईटीएफ - इन्व्हेस्ट करण्यासाठी सर्वोत्तम फंड

रिटर्नद्वारे भारतातील टॉप 5 निफ्टी 50 ईटीएफ

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.