5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

Long Build Up vs. Short Covering: How to Profit from Each?

5paisa रिसर्च टीमद्वारे

8 एप्रिल 2025

2022 IPO पार्टीमध्ये अलीकडील प्रवेश म्हणजे भारतीय स्पिरिट्स उत्पादक संबंधित ब्लेंडर्स आणि डिस्टिलर्स प्रा. याने प्रारंभिक सार्वजनिक ऑफरिंग (IPO) द्वारे ₹2,000 कोटी पर्यंत निधी उभारण्यासाठी त्यांचे ड्राफ्ट रेड हेरिंग प्रॉस्पेक्टस (DRHP) सेबीसह दाखल केले आहे.

कंपनीने शेड्यूल्ड रिपेमेंट अटींनुसार किंवा आगाऊ किंवा शेड्यूल्ड रिपेमेंट अटींनुसार त्याच्या प्रारंभिक पब्लिक ऑफरिंग (IPO) कडून प्राप्त झालेल्या निधीचा वापर करण्याचा प्लॅन किंवा त्यातून प्राप्त झालेल्या निधीचा वापर करण्याचा विचार केला आहे. यामध्ये भाग किंवा लोनची संपूर्ण मुख्य रक्कम भरणे समाविष्ट असू शकते.

“आमच्याकडे परतफेड आणि आमच्या वित्तीय करारातील इतर संशोधकांचे पालन करण्यास असमर्थता आणि आमच्या व्यवसाय आणि आर्थिक स्थितीवर प्रतिकूल परिणाम होऊ शकतो. याव्यतिरिक्त, आमच्या फायनान्सिंग करारांमध्ये परिवर्तनीय इंटरेस्ट रेट्स समाविष्ट आहेत आणि इंटरेस्ट रेट्समध्ये वाढ आमच्या ऑपरेशन्स आणि फायनान्शियल स्थितीच्या परिणामांवर प्रतिकूल परिणाम करू शकतात,", कंपनीने त्यांच्या DRHP मध्ये कोट केलेले

असे दिसून येत आहे की कंपनीला पुढील गोष्टींसह इंटरेस्ट पेमेंटचा भार काढून टाकण्याची इच्छा आहे.

मद्यपान उद्योग त्याच्या निष्ठावान ग्राहक आधारामुळे एक आकर्षक व्यवसाय असल्याचे दिसते आणि अधिक उत्पादन वाढविण्याची गरज नसल्याचा तथ्य आहे. तथापि, ते नाही.

का?

तुम्हाला दिसते, मद्य जीएसटी व्यवस्था अंतर्गत येत नाही आणि त्यातून गोळा केलेला कर थेट राज्यांमध्ये जातो आणि त्यामुळे हे पाप उत्पादन असल्याने, राज्ये त्यावर अतिशय कर आकारू शकतात. त्यामुळे, जर कर कमी असेल किंवा सरकारला अधिक पैसे हवे असतील तर त्यांच्यासाठी मद्यावरील कर वाढविणे हा सर्वात सोपा मार्ग आहे.

आता भारतातील प्रत्येक राज्यांमध्ये भारतातील मद्यपान बाजारपेठ नियंत्रित करण्यासाठी भिन्न नियम आहेत.

उदाहरणार्थ, गुजरातमध्ये, मद्यपान करण्यास मनाई आहे, परंतु केरळ आणि तमिळनाडू यासारख्या राज्यांमध्ये मद्याच्या सेवनावर विविध प्रतिबंध लावण्यात आले आहेत.

उत्तर प्रदेशाने मद्यावरील उत्पादन करातून सर्वोच्च महसूल संकलित केला, एकूण ₹31,517 कोटी 2019-20 मध्ये.

तथापि, पुदुचेरी मद्यपानातून आपले प्राथमिक उत्पन्न कमवते, तरीही गोवामध्ये कमीतकमी अल्कोहोल कर दर आहेत.

ते मानवी वापरासाठी अल्कोहोलिक मद्यपानाच्या उत्पादनावर, त्याच्या विक्रीवर राज्य मूल्यवर्धित कर (व्हीएटी), गॅलोनेज शुल्क आणि परवाना शुल्क यासारख्या शुल्कावर अतिरिक्त शुल्क आकारतात. अलीकडेच त्यांनी कोविड शुल्क, दिल्ली आकारणी सुरू केली आहे, उदाहरणार्थ, विशाल शुल्क आकारले आहे ज्यानंतर मद्याची किंमत 70% ने वाढली आहे.

त्यामुळे, मद्यपान कंपन्यांना राज्य सरकारच्या जेश्चर्सवर नाचले पाहिजे. या कंपन्यांचे निदर्शन करणाऱ्या राज्यांसह एक प्रमुख समस्या म्हणजे त्यांच्याकडे किंमतीची शक्ती नाही. त्यामुळे, जर एखाद्या मद्यपान कंपनीला त्याच्या एमआरपीमध्ये सुधारणा करावी लागेल, तर त्यांना सरकारी अधिकाऱ्यांना 1000 ला भेट द्यावी लागेल आणि त्यांच्या मंजुरीसाठी त्यांना विनंती करावी लागेल. आणि जर ते तुमची विनंती नाकारत असतील तर तुमच्याकडे तुमच्या नफ्याची कपात करण्याचा पर्याय नाही. तुम्हाला मद्य उद्योगाचे हे स्वरूप दिसते, काही गुंतवणूकदारांना त्यापासून दूर ठेवते.

सरकारद्वारे मोठ्या प्रमाणात कर आकारणी मद्याच्या खर्चाच्या जवळपास 70% बनवते. हे कर कंपन्यांना प्रीमियम आणि उच्च दर्जाच्या भावना सुरू करण्यापासून प्रतिबंधित करतात कारण एकदा हे कर जोडल्यानंतर किंमत स्कायरॉकेट असतात.

सर्व आर्चेक पॉलिसी आणि रेड टॅपिझम हे भारतातील मद्यपान कंपन्यांचा वापर करत आहेत, परंतु तरुण लोकांसोबत मद्याचा वापर वाढण्यास बांधील आहे. 2021 मध्ये भारतासाठी रेकॉर्ड केलेला अल्कोहोल प्रति कॅपिटा ("APC") 4.8 लिटरच्या जगभरातील सरासरीसाठी वार्षिक 3.0 लिटर प्रति वर्ष आहे. भारतीय बाजाराचा आकार 2021 मध्ये 3 अब्ज लिटर शुद्ध मद्याच्या जवळ असा अंदाज आहे.

आता जर आम्ही अधिकाऱ्याच्या निवडीविषयी चर्चा केली, तर कंपनी मुख्यत: आयएमएफएल, भारतीय निर्मित परदेशी मद्याच्या श्रेणीमध्ये कार्यरत आहे, जी भारतात विकलेल्या एकूण मद्यपानाच्या आधा प्रमाणात निर्माण करते.

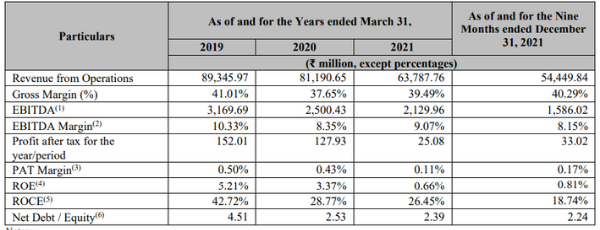

जर आम्ही विस्की कंपनीच्या फायनान्शियल पाहत असल्यास ते खरोखरच चांगले दिसत नाहीत, विक्री जवळपास 14% CAGR मध्ये नाकारली आहे. पॅटने 45% च्या CAGR मध्ये नाकारले आहे. जर आम्ही मार्जिनविषयी बोलत असाल तर त्यांनी 8% वर खूप नजर टाकली आहे.

त्याच्या आर्थिक बाबतीत एक चांगली गोष्ट म्हणजे, कंपनीने त्याचे कर्ज कमी केले आहे आणि इक्विटी रेशिओमधील कर्ज 4.51 ते 2.24 पर्यंत येत आहे.

कंपनीला विस्कीच्या विक्रीतून अधिकांश महसूल (98%) मिळते आणि गेल्या दोन वर्षांमधील संख्येत पाऊल कमी होऊ शकते, त्यामुळे लॉकडाउन आणि महामारीमुळे असू शकते, कारण तुम्ही पाहता, बहुतेक लोक पार्टी, पब आणि एकत्रितपणे पेय घेतात, ज्या सर्व महामारी दरम्यान थांबविण्यात आले होते.

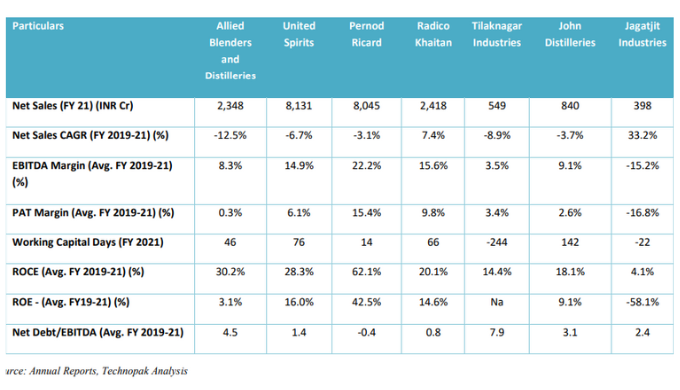

कंपनीच्या सहकाऱ्यांच्या तुलनेत कंपनीच्या कामगिरीवर नजर टाकल्याने आम्हाला नंबर चांगल्या प्रकारे समजून घेण्यास मदत होईल कारण तुम्ही महामारी पाहता या सर्व कंपन्यांवर समान परिणाम होतो.

त्यामुळे, त्याच कालावधीदरम्यान, युनायटेड स्पिरिट्स आणि पर्नॉड रिचर्डने त्यांच्या विक्रीमध्ये 3% - 7% च्या घटनेचा साक्षी दिला, तर संबंधित ब्लेंडर्सच्या विक्रीमध्ये कमी होणे जवळपास दुप्पट होते. संयुक्त आत्माचे मार्जिन हे संलग्न ब्लेंडरचे जवळपास दुप्पट आहेत.

कंपनीकडे ₹9000 दशलक्षपेक्षा जास्त कर्ज आहे, तर करानंतरचे नफा केवळ ₹25 दशलक्ष आहे. स्पष्टपणे, कंपनी कर्जामध्ये खोलवर आहे. तुम्हाला काय वाटते, उद्योगातील वाढ, संबंधित मिश्रण कर्ज बंद करण्यास आणि टोस्ट उभारण्यास व्यवस्थापित करतील?

भारतीय स्टॉक मार्केट संबंधित लेख

Long Build Up vs. Short Covering: How to Profit from Each?

How Long Buildup Can Signal Trend Reversals in the Indian Market?

Short Build Up in Options: A Trend to Follow or Avoid?

निफ्टी क्लोजिंग टुडे: April 3 Market Highlights

2025 मध्ये स्थिरता प्रदान करू शकणारे संरक्षण क्षेत्र

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.