5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

2025: सर्वोत्तम इन्व्हेस्टमेंट संधीसाठी नवीन वर्षाच्या टॉप स्टॉकची निवड

बाय सचिन गुप्ता

26 डिसेंबर 2024

अंतिम अपडेट: 4 ऑगस्ट 2022 - 12:07 pm

2022 मध्ये, तुम्हाला आयफोन, मॅकबुक किंवा टीव्ही परवडण्यासाठी समृद्ध असण्याची गरज नाही, तुमच्याकडे फक्त मासिक उत्पन्न असणे आवश्यक आहे ज्याद्वारे तुम्ही त्याचे ईएमआय भरू शकता.

आज लोकांची जीवनशैली असू शकते, ते काही वर्षांपर्यंत परवडणार नाहीत जे ग्राहकांना नो कॉस्ट ईएमआय पर्याय ऑफर करतात अशा फिनटेक आणि एनबीएफसीला धन्यवाद द्यायचे आहेत.

एक NBFC ज्याने सर्वात प्रमुख भूमिका बजाज फायनान्स केली आहे, कंपनीकडे कंझ्युमर ड्युरेबल सेगमेंटमध्ये 70% चा सिंहभाग आहे.

कंपनीने गेल्या दशकात मोठ्या प्रमाणावर वाढ केली आहे, त्यामुळे लोकांनी ग्राहक टिकाऊ वस्तू खरेदी करण्याच्या मार्गात क्रांती घडवली आहे.

अलीकडेच कंपनीने गुंतवणूकदारांना त्याच्या तिमाही परिणामांसह त्यांच्या पायावर मारले. त्याच्या परिणामांची काही महत्त्वाची विशेषता:

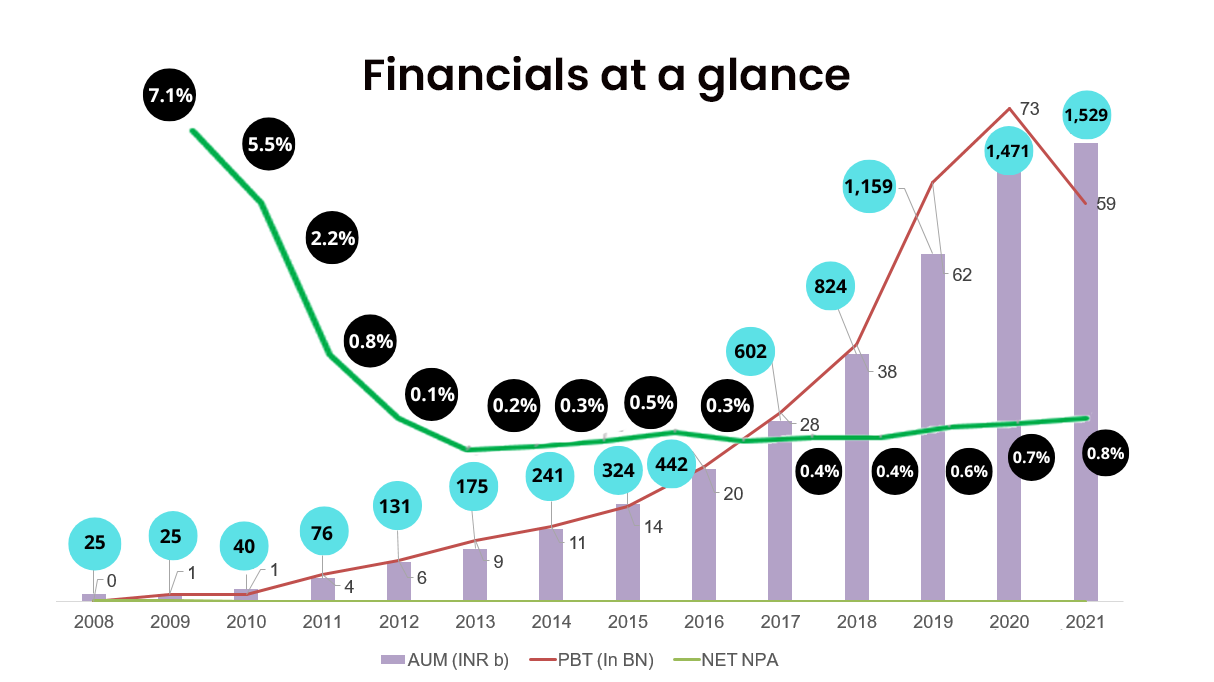

1. मॅनेजमेंट अंतर्गत त्याची मुख्य ॲसेट 31% YOY ते ₹ 204,018 कोटी पर्यंत वाढली.

2. टॅक्सनंतर त्याचे नफा 159% YOY ते ₹ 2,596 कोटी पर्यंत वाढले.

3. Q1 मध्ये, कंपनीने Q1 FY22 मध्ये 4.63 MM सापेक्ष 7.42 mm नवीन लोन बुक केले.

जेव्हा महामारी उच्च प्रमाणात होती तेव्हा आम्ही कंपनीच्या कामगिरीची तुलना करीत असल्याने आणि ग्राहक खर्चामध्ये एकूण मंद पडली असल्याने, त्यामुळे संख्या देखील अधिक आकर्षक दिसू शकते, परंतु तरीही, हे क्रमांक अशा कंपनीसाठी खूपच चांगले आहेत जे यापूर्वीच जागावर आधिपत्य आहे.

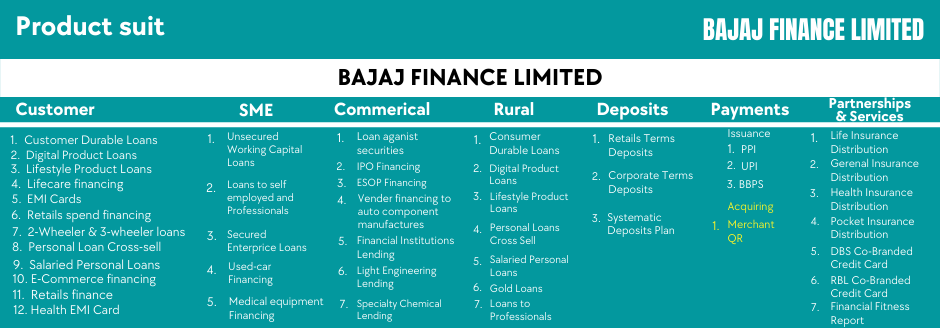

चला त्याच्या बिझनेस मॉडेल पाहूया. कंपनी आरबीआयसह ठेव-घेणारा एनबीएफसी म्हणून नोंदणीकृत आहे. तसेच, बीएफएलचे दोन 100% सहाय्यक कंपन्या आहेत. हे (i) बजाज हाऊसिंग फायनान्स लि. ('BHFL' किंवा 'बजाज हाऊसिंग') आहेत जे नॅशनल हाऊसिंग बँकमध्ये हाऊसिंग फायनान्स कंपनी (एचएफसी) म्हणून नोंदणीकृत आहे; आणि (ii) बजाज फायनान्शियल सिक्युरिटीज लि. ('BFinsec'), जे स्टॉक ब्रोकर आणि डिपॉझिटरी सहभागी म्हणून सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया (SEBI) सह नोंदणीकृत आहे.

हे वैयक्तिक कर्ज, ग्राहक टिकाऊ कर्ज, गोल्ड लोन्स, SME कर्ज इ. विस्तारित करते. कंपनीची मुख्य रक्कम ही ग्राहक टिकाऊ कर्ज आहे.

तुमच्याकडे एक प्रश्न असू शकतो की लोकांना नो-कॉस्ट ईएमआय देऊन कंपनी 29% च्या आय-पॉपिंग रेटमध्ये कसे वाढत आहे.

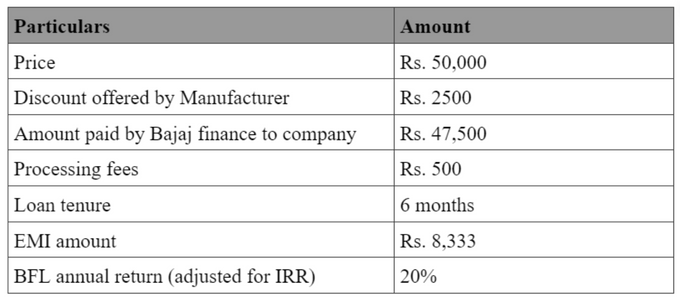

तरीही, तुमचा नो-कॉस्ट EMI खरोखरच नो कॉस्ट नाही. सामान्यपणे जेव्हा तुम्ही नो-कॉस्ट EMI वर प्रॉडक्ट खरेदी कराल तेव्हा मॅन्युफॅक्चरर/विक्रेता फायनान्शियरला सवलत देऊ करतो.

तुम्ही सोनीकडून टीव्ही खरेदी केला ज्याची किंमत रु. 50000 आहे, त्यानंतर सोनी बजाज फायनान्सला 5% सवलत देईल आणि बीएफएलसाठी टीव्हीचा प्रभावी खर्च रु. 47,500 असेल.

पुढे, BFL तुम्हाला ₹500 प्रोसेसिंग फी आकारेल आणि तुम्हाला सहा महिन्याच्या कालावधीत समान हप्त्यांमध्ये लोन रक्कम भरण्यास सांगेल.

आता, तुम्ही कंपनीला मासिक रु. 8333 भरत असल्याने, कंपनीला मुद्दल अधिक व्याज मिळत आहे. पुढे, कंपनीला दर महिन्याला हप्त्यांमध्ये रक्कम मिळत आहे, म्हणूनच कंपनी त्यावर देखील व्याज कमवते.

याला IRR म्हणतात, प्रभावी व्याज दर महिना 1.7% आणि दरवर्षी 20% असेल.

त्यामुळे, BFL प्रत्येक कोटवर नो कॉस्ट EMI वर जवळपास 18%-20% व्याज निर्माण करते.

या व्यवस्थेअंतर्गत, विक्रेता आनंदी आहे कारण की तो त्याच्या इन्व्हेंटरीमधून अधिक प्रॉडक्ट्स विकू शकतो आणि कस्टमरला आनंदी आहे कारण त्याला विश्वास आहे की कोणत्याही अतिरिक्त खर्चाशिवाय त्याला EMI मध्ये प्रॉडक्ट मिळाले आहे.

विक्रीवर 18%-20% लागत असल्याने वित्त कंपनी देखील आनंदी आहे.

लवकर सुरू करा

आता, हजारो लाखांचे लोक बजाज फायनान्सद्वारे या सुविधांचा वापर करतात, जे ग्राहकांविषयी एनबीएफसीला खूप सारे डाटा प्रदान करतात.

एनबीएफसीसाठी डाटा तेलासारखा आहे. बजाज फायनान्सचा इलेक्ट्रॉनिक्समध्ये 30%, स्मार्टफोन्समध्ये 15% आणि भारतात विकलेल्या संघटित फर्निचरमध्ये 10% मार्केट शेअर आहे.

एक मोठा कस्टमर बेस कंपनीला त्यांच्या रिपेमेंट इतिहास, खरेदी रेकॉर्ड आणि विश्वसनीयता यासारख्या लोकांविषयी तपशील प्रदान करते आणि यामुळे, कंपनी विद्यमान कस्टमरला आपल्या प्रॉडक्ट्सची सहजपणे विक्री करू शकते.

उदाहरणार्थ, सॉफ्टवेअर अभियंताने बजाज फायनान्ससह EMI मध्ये फोन खरेदी केला, त्यानंतर कंपनीला त्याच्या रिपेमेंट इतिहासासारखे अनेक डाटा पॉईंट्स मिळतात, जसे की त्याच्याकडे अकाउंट आहे, ज्या क्षेत्रात तो राहतो, ज्यासाठी कंपनी काम करतो.

हे सर्व तपशील कंपनीला व्यक्तीला विक्री करू शकता की नवीन कर्ज वाढवू शकता किंवा नाही हे ठरवण्यास मदत करेल.

आणि हा डाटा त्यांच्या बिझनेससाठी महत्त्वाचा आहे कारण बजाज फायनान्स द्यावयाचे लोन हे सामान्यत: कमी तिकीट लोन आहेत आणि बॅकग्राऊंड चेक करत आहेत ज्यामध्ये कर्जदाराच्या घराला भेट देणे, उत्पन्न स्त्रोतांची पडताळणी करणे, कंपनीला खूपच खर्च होईल आणि लोन वाढविण्यासाठी ते अर्थपूर्ण ठरणार नाही.

विशाल भौगोलिक पादत्राणे:

बँक आणि NBFC मधील प्रमुख फरक म्हणजे तुम्हाला लोन मिळवण्यासाठी बँकेला भेट द्यावी लागेल, तर NBFC च्या बाबतीत जेव्हा तुम्हाला खरेदी करायची असेल तेव्हा ते नेहमीच स्टोअरमध्ये असते.

तुम्हाला ऑफलाईन स्टोअर्समध्ये बजाज फायनान्स प्रतिनिधी मिळतील. कंपनी Amazon, Flipkart इ. सारख्या कंपन्यांसह त्यांच्या भागीदारीसह ऑनलाईन बाजाराचे नियमन करीत आहे.

आता, भौगोलिक पाऊल छापणे का महत्त्वाचे आहे?

उत्पादक सामान्यपणे त्यांच्याकडे उपस्थित असलेल्या प्रत्येक नूक आणि कॉर्नरची पूर्तता करू शकणाऱ्या कंपन्यांसह भागीदारी करतात, उदाहरणार्थ, ॲपलला त्यांच्या ग्राहकांना ईएमआय पर्याय प्रदान करण्यासाठी कंपनीसोबत भागीदारी करायची आहे, त्यानंतर भारतातील बहुतांश शहरांमध्ये उपस्थित असलेल्या कंपनीची निवड करावी लागेल.

3,586 लोकेशन्स आणि 1,38,900+ टच पॉईंट्समध्ये बजाज फायनान्स कोणत्याही उत्पादकाला व्यापक भौगोलिक फूटप्रिंट प्रदान करू शकते आणि म्हणूनच हे ब्रँड्ससाठी एनबीएफसी मध्ये जाते.

लघु तिकीट लोनच्या कलेक्शनला समर्थन देण्यासाठी पायाभूत सुविधा सेट-अप:

BFL लोन सामान्यपणे कमी तिकीट, अनसिक्युअर्ड लोन आहेत आणि त्यामुळे कलेक्शनचा खर्च लोनमधून रिटर्न भरणार नाही अशा प्रकारे देय कलेक्ट करणे कंपनीसाठी खूपच महत्त्वाचे आहे.

रु. 20,000 च्या कर्जासाठी ईएमआय गोळा करण्यावर कंपनीला रु. 2500 खर्च करणे अर्थपूर्ण ठरत नाही. म्हणूनच, कंपनी नफा कमाल करण्याच्या मार्गाने जमीन स्तरावर कामकाजाचे व्यवस्थापन करणे महत्त्वाचे आहे.

कोणत्याही कंपनीला जमिनीच्या स्तरावर चांगले व्यवस्थापन करणे कठीण आहे.

मोठी बॅलन्स शीट:

आता जेव्हा एनबीएफसीसोबत उत्पादक किंवा किरकोळ विक्रेता भागीदार असतात, तेव्हा त्यांना कंपनीला शक्य तितक्या ग्राहकांना कर्ज देऊ इच्छिते आणि त्यांना हवे असे कोणतेही ग्राहक स्टोअर सोडू नये कारण त्याला कर्ज मिळाले नाही.

बजाज फायनान्स त्याच्या मोठ्या बॅलन्स शीटमुळे आणि त्याच्या डाटा विश्लेषणामुळे कोणत्याही ग्राहकाला लोन जलद प्रदान करू शकते.

बजाज फायनान्सने स्वत:साठी अपरिहार्य मार्केट शेअर तयार करण्याची काही कारणे आहेत. चला त्याची स्थिती समजून घेण्यासाठी त्याच्या आर्थिक गोष्टी पाहूया.

आर्थिक

मॅनेजमेंट (एयूएम) अंतर्गत त्याची एकूण मालमत्ता 29% वाढली आणि आर्थिक वर्ष 22 मध्ये ₹ 197,452 कोटी आहे. कंपनीचे मुख्य उत्पन्न (एनआयएम), जे व्याजाचे उत्पन्न आहे, ते 27% पर्यंत वाढलेले व्याज कमी करून आर्थिक वर्ष 22 मध्ये ₹ 21,892 कोटी आहे.

कंपनीच्या निव्वळ व्याजाच्या उत्पन्नात वाढ झालेला खर्च आणि 35.9% वर स्थित आहे. कंपनीने सांगितले आहे की ते डिजिटल तंत्रज्ञानात गुंतवणूक करीत असल्याने आणि सुपर ॲप तयार करत असल्याने, आगामी काही महिन्यांमध्ये ऑपरेटिंग खर्च जास्त असेल.

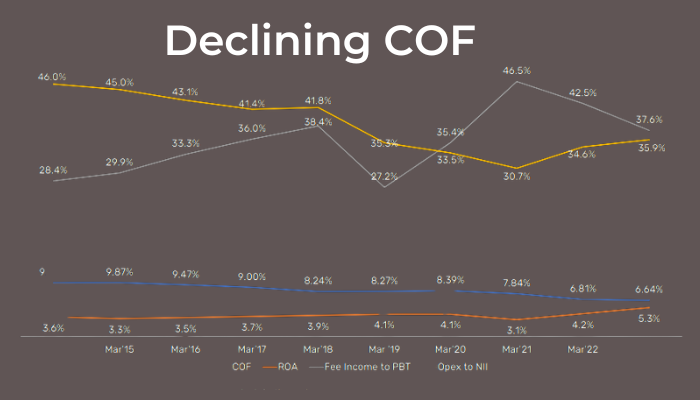

NBFC साठी आणखी एक महत्त्वाचा गुणोत्तर म्हणजे निधीचा खर्च, जसे की बँकांच्या NBFC ला सेव्हिंग आणि करंट अकाउंट डिपॉझिट सारख्या कमी किंमतीच्या डिपॉझिटचा ॲक्सेस नाही आणि त्यामुळे NBFC साठी निधीचा खर्च जास्त असल्यामुळे विविध कर्ज घेणाऱ्या साधनांवर अवलंबून राहणे आवश्यक आहे.

बीएफएलसाठी निधीचा खर्च 2018 मध्ये 8.24% ते 2022 जून 6.64% पर्यंत लक्षणीयरित्या नाकारला आहे.

कंपनीचे एकूणच वैविध्यपूर्ण कर्ज मिश्रण आहे जे ते कोणत्याही अनिश्चिततेपासून तयार करते.

मालमत्ता गुणवत्ता:

हे GNPA आणि NNPA आहे 1.25% आणि 0.51% जून 30 2022 मध्ये 1.60% आणि 0.68% सापेक्ष 31 मार्च 2022 ला आहे.

त्याची मालमत्ता भारतातील काही प्रमुख बँकांच्या समान आहे आणि अलीकडील तिमाहीत सुधारणा झाली आहे.

बजाज फायनान्स हा भारतातील सर्वात प्रस्थापित एनबीएफसी पैकी एक आहे. कंपनी 25% पेक्षा जास्त वाढत आहे आणि या दराने, ती फक्त तीन वर्षांमध्ये आपले व्यवसाय दुप्पट करू शकते. ही निश्चितच भारतातील सर्वात वेगाने वाढणारी कंपन्यांपैकी एक आहे, कंपनीची सुपर अॅप, क्रेडिट वाढ आणि स्वत:चे क्रेडिट कार्ड सुरू करण्याची योजना या काही घटक आहेत ज्या त्याच्या वाढीस योगदान देतात.

भारतीय स्टॉक मार्केट संबंधित लेख

2025: सर्वोत्तम इन्व्हेस्टमेंट संधीसाठी नवीन वर्षाच्या टॉप स्टॉकची निवड

भारतातील टॉप एनर्जी ईटीएफ - इन्व्हेस्ट करण्यासाठी सर्वोत्तम फंड

रिटर्नद्वारे भारतातील टॉप 5 निफ्टी 50 ईटीएफ

भारतातील पुढील 5 वर्षांसाठी टॉप मल्टीबगार स्टॉक

सवलतीमध्ये टॉप ग्रोथ स्टॉक्स ट्रेडिंग

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.