5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

तनुश्री जैस्वाल

तनुश्री जैस्वाल

सचिन गुप्ता

सचिन गुप्ता

आजसाठी मार्केट अंदाज - 10 मार्च 2025

5paisa रिसर्च टीमद्वारे

10 मार्च 2025

अदानी ट्रान्समिशन मागील काही वर्षांमध्ये शॉपिंग स्प्रीवर आहे कारण त्याने रिलायन्स इन्फ्रा, एमपी पॉवर इ. सारख्या काही प्रमुख अधिग्रहणांची निर्मिती केली आहे . आपल्या किट्टीमध्ये सर्वात अलीकडील समावेश असलेला एस्सार पॉवर लिमिटेड आहे, त्याने कंपनीला त्यांच्या 673 सर्किट किलोमीटर्स (सीकेएम) ऑपरेशनल इंटर-स्टेट ट्रान्समिशन प्रोजेक्टसाठी अधिग्रहण केले आहे.

टार्गेट ॲसेट ही छत्तीसगडमधील सिपट पूलिंग पदार्थांसाठी मध्य प्रदेशातील 400 केव्ही इंटर-स्टेट ट्रान्समिशन लाईन लिंकिंग महान आहे. प्रकल्प सीईआरसी नियमित परतीच्या चौकटी अंतर्गत कार्यरत आहे आणि सप्टेंबर 2018 मध्ये सुरू करण्यात आला होता.

या अधिग्रहणासह, एटीएलचे एकत्रित नेटवर्क 19,468 सीकेटी किमी पर्यंत पोहोचेल, ज्यापैकी 14,952 सीकेटी किमी कार्यरत आहे आणि उर्वरित कमिशन अंतर्गत आहे.

या अधिग्रहणांद्वारे, अदानी संपूर्ण भारतात आपले ट्रान्समिशन नेटवर्क प्रसारित करण्याची योजना आहे, त्यामुळे हे स्टॉक खरेदी करण्याची योग्य वेळ आहे का?

व्यवसायात जाण्यापूर्वी, प्रसारण आणि वितरण व्यवसायाबद्दल थोडे जाणून घ्या.

त्यामुळे, विद्युत क्षेत्रात मोठ्या प्रमाणात तीन पक्ष समाविष्ट आहेत.

वीज निर्माता: नूतनीकरणीय आणि अनूतनीकरणीय स्त्रोतांद्वारे वीज झालेल्या वनस्पतींमध्ये वीज निर्माण केले जाते. सध्या, भारतात वापरलेल्या बहुतांश ऊर्जा कोलसाद्वारे तयार केली जाते, कारण नूतनीकरणीय ऊर्जा स्त्रोत थर्मल एनर्जी म्हणून विश्वसनीय आणि सातत्यपूर्ण उर्जा पुरवठादार नाहीत.

आता ही शक्ती ट्रान्समिशन लाईन्सद्वारे राष्ट्रीय आणि प्रादेशिक ग्रिड्समध्ये प्रसारित केली जाते आणि नंतर ग्राहकांना संचरित केली जाते, ही ट्रान्समिशन लाईन्स ट्रान्समिशन कंपन्यांद्वारे संचालित केली जातात.

वितरण कंपन्यांद्वारे वीज वितरण आणि बिलिंग केले जाते.

अदानी पॉवर ट्रान्समिशन आणि वितरणात गुंतलेले आहे, कंपनी प्रायव्हेट ट्रान्समिशन स्पेसमध्ये 35% मार्केट शेअर असलेला सर्वात मोठा प्लेयर आहे.

आता पॉवर ट्रान्समिशन हा एक व्यवसाय आहे ज्याला प्रकल्प प्राप्त करण्यासाठी किंवा निर्माण करण्यासाठी मोठ्या प्रमाणात अपफ्रंट खर्च आवश्यक आहे, परंतु त्यानंतर स्थिर महसूल आणि रोख प्रवाह आहेत. बहुतांश प्रकल्पांमध्ये दीर्घकालीन प्रसारण सेवा करार असल्याने, 30 वर्षांपर्यंत, या कंपन्यांची महसूल धारा स्थिर आणि अंदाजित आहेत.

अदानी ट्रान्समिशन हा उद्योगातील अग्रगण्य खासगी प्लेयर आहे ज्यात एकत्रित नेटवर्क 19,468 सीकेटी किमी आहे, ज्यापैकी 14,952 सीकेटी किमी कार्यरत आहे आणि 4,516 सीकेटी किमी अंमलबजावणीच्या विविध टप्प्यांतर्गत आहे. कंपनी त्यांचे 20000 ckt kms लक्ष्य प्राप्त करण्यासाठी योग्य आहे.

कंपनीकडे 2-3 वर्षांच्या परिचालन ट्रॅक रेकॉर्डसह जवळपास 18 कार्यात्मक प्रकल्प आहेत आणि सर्व मालमत्तेसाठी 99% पेक्षा जास्त उपलब्धता राखली जात आहेत. या प्रकल्पांमध्ये उपलब्धतेवर आधारित महसूल प्रवासासह 30 वर्षांपेक्षा जास्त कालावधीसाठी दीर्घकालीन प्रसारण सेवा करार आहेत. याव्यतिरिक्त, कंपनीकडे मुंबई एचव्हीडीसी प्रकल्प आहे, जे आर्थिक वर्ष 25 पर्यंत सुरू होईल अशी अपेक्षा आहे.

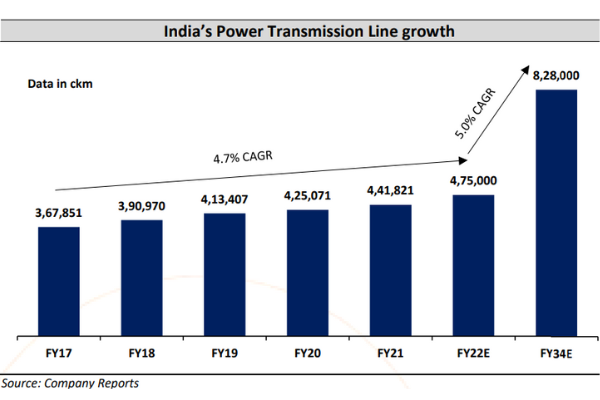

ट्रान्समिशन विभागातील वाढीचा लाभ घेण्यासाठी अदानी ट्रान्समिशन चांगले स्थितीत आहे. भारतातील प्रसारण विभाग प्रत्येक पाच वर्षाच्या ब्लॉकमध्ये 1992 पासून पुढे वाढण्यास बांधील आहे, भारताच्या प्रसारण रेषा क्षमतेमध्ये (सीकेटी) वाढ देशाच्या वीज निर्मिती क्षमतेत (एमडब्ल्यू) वाढीने ओलांडली आहे.

2012-2017 कालावधीमध्ये, राष्ट्रीय निर्मिती क्षमता 64% वाढली; प्रसारण क्षमता वाढली 22%. परिणाम म्हणजे भारतात कमी एमव्हीए/एमडब्ल्यू गुणोत्तर (2.3x जागतिक स्तरावर 7.0x च्या तुलनेत) ग्रस्त आहे

पुढील दहा वर्षांमध्ये भारत सरकार ~INR 10 ट्रिलियन मूल्याच्या पॉवर ट्रान्समिशन लाईन्ससाठी बोली उघडण्याची अपेक्षा आहे आणि सर्वात संभाव्य वाटप असेल

~₹ 5 ट्रिलियन ते पॉवर ग्रिड कॉर्प

~₹ 2 ट्रिलियन ते राज्य प्रसारण कंपन्या

~INR 3 ट्रिलियन ते खासगी प्रसारण कंपन्यांसाठी, जिथे ATL ला ~35% मार्केट शेअर आहे

वीज प्रसारण क्षमतेचा अभाव असल्याने, अपुरी शक्ती आहे ज्यामुळे वीज कट होते, म्हणूनच सरकार भारतातील प्रसारण क्षेत्रात सुधारणा करण्यावर अधिक लक्ष केंद्रित करते.

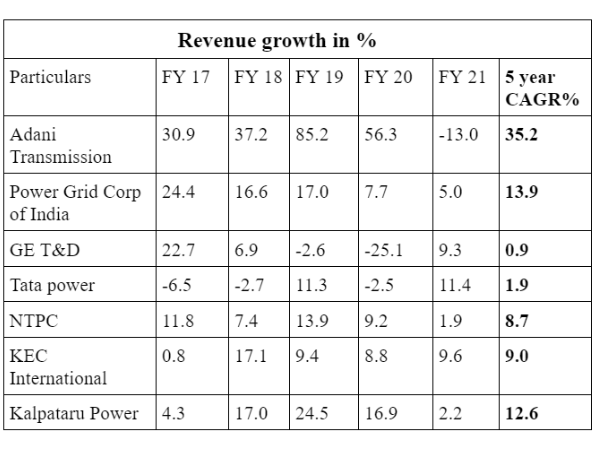

महामारीनंतरही, जेव्हा बहुतांश उद्योगांचे कार्य रोखले गेले आणि वीज वापर कमी होते, तेव्हा अदानी ट्रान्समिशनने त्यांच्या सहकाऱ्यांपेक्षा जास्त दराने आपली महसूल वाढवली होती.

स्त्रोत: कंपनी रिपोर्ट्स

कंपनी महसूल तसेच उच्च मार्जिनमध्ये निरोगी वाढ राखत आहे, कारण ट्रान्समिशन क्षेत्रातील बहुतांश खर्च निश्चित केले जातात, कंपन्या ऑपरेटिंग लिव्हरेजचा लाभ घेतात. अदानी ट्रान्समिशन तसेच 90% पेक्षा जास्त कार्यरत आहे.

मागील 5 वर्षांमध्ये, सर्व अग्रगण्य वीज प्रसारण आणि वितरण कंपन्यांचे महसूल एकाच अंकी सीएजीआर मध्ये वाढले असताना, एटीएलने 35.2% सीएजीआर महसूलासह फीनिक्स सारखे उत्पन्न केले आहे

हे मुख्यत्वे त्याच्या अनुकूल शुल्क संरचनेमुळे आहे.

पॉवर ट्रान्समिशन कंपन्या सामान्यपणे दोन शुल्क रचनांवर कार्य करतात.

नियमित प्रसारण शुल्क: महसूल मान्यता हा कार्य आणि देखभाल (ओ&एम) खर्च आणि व्याज खर्चाच्या वार्षिक सुधारणेवर आधारित आहे. हे इंटरेस्ट रेट अस्थिरता आणि O&M परिवर्तनासाठी लवचिकता प्रदान करते. तथापि, यामध्ये भविष्यातील अनिश्चित रोख प्रवाहाचा धोका असतो.

फिक्स्ड ट्रान्समिशन शुल्क: हा एन्युटी-आधारित बिझनेस मॉडेल आहे जिथे ट्रान्समिशन कंपनीला त्याच्या संपूर्ण अवशिष्ट आयुष्यासाठी त्याच्या मालमत्तेसाठी निश्चित पेमेंट मिळते. निश्चित प्रसारण शुल्कांचे लाभ: o पूलिंग यंत्रणेद्वारे निश्चित आणि अंदाजित रोख प्रवाह o पेमेंट (कोणतीही प्रतिबंधित जोखीम नाही)

एटीएल केवळ 2 प्रकल्प आरटीएम शुल्काअंतर्गत कार्यरत आहे आणि विश्रांती निश्चित प्रसारण शुल्क अंतर्गत आहे, कारण की शुल्क निश्चित केले जाते आणि केंद्रीय पूल यंत्रणेद्वारे संकलित केले जाते, ज्या अंतर्गत डिफॉल्टची शक्यता नगण्य आहे. फिक्स्ड टॅरिफ सिस्टीमसह ATL चे ऑपरेशन्स अंदाजे कॅश फ्लो आणि कमी प्रतिसाद जोखीम निर्माण करतात.

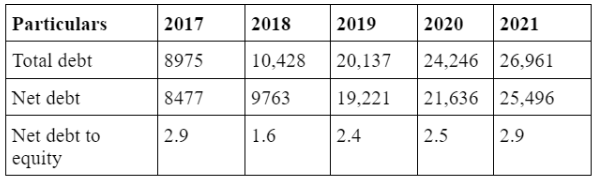

कंपनीशी संबंधित काही प्रमुख जोखीम उच्च कर्ज आहेत, जे वाढत आहेत.

स्त्रोत: कंपनी रिपोर्ट्स

कर्ज मागील 5 वर्षांमध्ये 100% वाढले आहे, जे कंपनीसाठी नकारात्मक चिन्ह आहे.

पुढे, अदानी ग्रुपसह त्यांच्याशी संबंधित अंतर्निहित जोखीम आहेत, जसे कि एका कंपन्यांद्वारे उच्च एफपीआय धारण करणे आणि कमी विश्लेषक कव्हरेज.

अदानी प्रसारण वाढत्या उद्योगात चांगले असले तरी कंपनी स्वत:च्या जोखीमांसह येते.

मार्केट आऊटलूक संबंधित आर्टिकल्स

24 मार्च 2025 साठी मार्केट अंदाज

आजसाठी मार्केट अंदाज - 10 मार्च 2025

आजसाठी निफ्टी अंदाज - 7 मार्च 2025

आजसाठी निफ्टी अंदाज - 6 मार्च 2025

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.