Covid-19 केसलोड हो रहे हैं, प्राइवेट लाइफ इंश्योरर के लिए पर्याप्त प्रोविजनिंग एड रिवाइवल

अंतिम अपडेट: 28 अक्टूबर 2021 - 03:42 pm

भारत के तीन सबसे बड़े प्राइवेट-सेक्टर लाइफ इंश्योरर विकास का मार्ग प्रतीत होते हैं, यद्यपि कोविड-19 महामारी की विनाशकारी दूसरी तरंग जून के माध्यम से तीन महीनों में अपनी तलहटी को चोट पहुंचाती है.

एसबीआई लाइफ इंश्योरेंस कं लिमिटेड, एचडीएफसी लाइफ इंश्योरेंस कं लिमिटेड और आईसीआईसीआई प्रुडेंशियल लाइफ इंश्योरेंस कंपनी लिमिटेड ने आईआईएफएल सिक्योरिटीज़ की रिपोर्ट के अनुसार प्रीमियम के बराबर (एपीई), रिन्यूअल प्रीमियम और नए बिज़नेस का मूल्य जैसे प्रमुख मेट्रिक्स के लिए स्वस्थ विकास ट्रैजेक्टरी दिखाई है.

एपीई, जो लाइफ इंश्योरेंस इंडस्ट्री में बिज़नेस सेल्स को मापता है, एक साल पहले से अप्रैल-जून क्वार्टर के दौरान 35% पर चढ़ गया और रिन्यूअल प्रीमियम 10% की स्वस्थ गति से बढ़ गया.

इस चार्ट का उपयोग करें: https://datawrapper.dwcdn.net/TlYDU/1/)

तीन कंपनियों ने नए बिज़नेस (VNB) मार्जिन से अपेक्षित लाभों के मूल्य का भी विस्तार किया है, जो बेहतर विकास और बेहतर मिश्रण के लिए धन्यवाद.

आईआईएफएल सिक्योरिटी सेक्टर को कैपिटल मार्केट और एक अनुकूल बेस में आशावाद के नेतृत्व में मौजूदा वित्तीय वर्ष में मजबूत वृद्धि रिकॉर्ड करने के लिए लाइफ इंश्योरेंस सेक्टर की अपेक्षा करता है. यह क्षेत्र निकट भविष्य में व्यापक वित्तीय क्षेत्र को निष्पादित कर सकता है.

अभी तक लकड़ी से बाहर नहीं

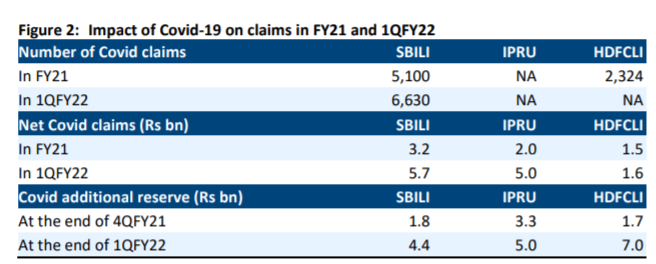

सभी तीन कंपनियों ने FY22 बनाम FY21 की पहली तिमाही में Covid क्लेम की संख्या में वृद्धि दर्ज की. इसके परिणामस्वरूप क्लेम के लिए बहुत अधिक आरक्षण हुआ, विशेष रूप से जहां इनका उपयोग किया गया था लेकिन रिपोर्ट नहीं की गई (आईबीएनआर). इससे एसबीआई लाइफ और एचडीएफसी लाइफ कम हो गया और आईसीआईसीआई प्रू लाइफ को लाल में धकेल दिया.

हालांकि, अब फर्म मानते हैं कि वे मामलों में गिरावट और पूर्व पर्याप्त प्रावधान के कारण COVID क्लेम के प्रभाव से अधिक हो गए हैं. कंपनियां यह भी महसूस करती हैं कि अगर कोई प्रमुख तीसरी Covid तरंग देश में नहीं हिट करती है, तो उनके वर्तमान रिज़र्व पर्याप्त होंगे और उन्हें पूंजी के नए सेवन की आवश्यकता नहीं होगी.

कंपनियों के प्रबंधन से पूरे वित्तीय वर्ष में निरंतर बचत वृद्धि की अपेक्षा की जाती है, लेकिन खुदरा संरक्षण खंड में वृद्धि में समय लग सकता है.

स्टॉक की पसंद

आईआईएफएल अनुसंधान के अनुसार एसबीआई लाइफ लचीले ग्राहक आधार, मजबूत वितरण फ्रेंचाइजी और कम लागत वाली संरचना के कारण इस क्षेत्र के अंदर सर्वोच्च चयन बना रहता है. स्टॉक ट्रेड 2.5 गुना एक वर्ष फॉरवर्ड प्राइस-टू-एंटरप्राइज़ वैल्यू (P/EV) पर, और रिटेल प्रोटेक्शन में यूनिट-लिंक्ड इंश्योरेंस प्लान (ULIPs) में मजबूत पिकअप और तीव्र विकास से संबंधित सबसे विविध विकास दर्शाता है.

आईसीआईसीआई प्रुडेंशियल लाइफ भी 2.5 गुना एक वर्ष आगे पी/ईवी पर व्यापार करता है. हालांकि यह स्टॉक दोबारा रेटिंग देता है, लेकिन यह विविध प्रोडक्ट पोर्टफोलियो और डिस्ट्रीब्यूशन मिक्स देता है.

एच डी एफ सी लाइफ ट्रेड्स 3.8 गुना वन-इयर फॉरवर्ड पी/ईवी. जबकि स्टॉक फ्रोथी वैल्यूएशन दिए गए नियर-टर्म अपसाइड को ऑफर करता है, तो कंपनी एक लॉन्ग-टर्म इन्वेस्टमेंट थीसिस प्रदान करती है.

कंपनी हाइलाइट्स, मैनेजमेंट कमेंटरी

SBI लाइफ:भारत की दूसरी सबसे मूल्यवान इंश्योरेंस फर्म ने मार्च के अंत में जून के अंत में ₹1.8 बिलियन से ₹4.4 बिलियन तक की कोविड-19 रिज़र्व में तेजी से वृद्धि देखी.

मार्च 2021 को समाप्त होने वाले पूरे वर्ष की तुलना में पहली तिमाही के दौरान इसमें कोविड-19 क्लेम में 1.3 गुना वृद्धि हुई. पिछले फाइनेंशियल वर्ष के दौरान, एसबीआई लाइफ ने लगभग 5,100 कोविड-19 क्लेम सेटल कर दिए थे.

सकल Covid-19 क्लेम तिमाही के दौरान रु. 7.1 बिलियन था, जबकि क्लेम ऑफ रीइंश्योरेंस का नेट रु. 5.7 बिलियन था. निवल क्लेम रु. 3.2 बिलियन था.

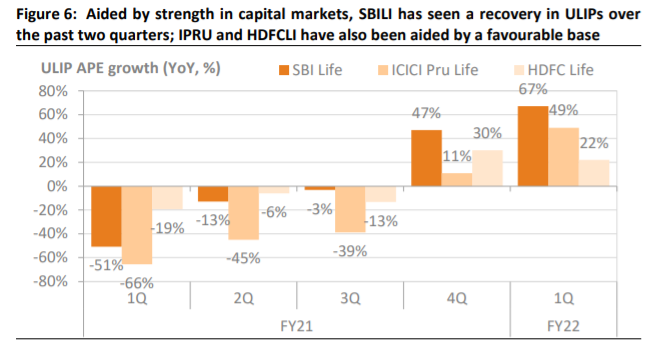

एसबीआई लाइफ मैनेजमेंट ने कहा कि यूलिप्स ने इक्विटी मार्केट में रीबाउंड के कारण पहली तिमाही में अच्छा ट्रैक्शन देखा है.

7.2% का पहली तिमाही ओपेक्स अनुपात (वर्ष के आधार पर 20 तक) और 3.2% का कमीशन अनुपात (वर्ष के आधार पर 10 बेसिस पॉइंट्स) लागत ऑप्टिमाइज़ेशन और डिजिटाइज़ेशन पहलों के कारण था.

ICICI प्रूडेंशियल लाइफ:कंपनी ने पहली तिमाही के लिए कोविड-19 क्लेम वॉल्यूम प्रकट नहीं किए. इसके बजाय, इसने कोविड-19 की मृत्यु के कारण रु. 11.19 बिलियन के कुल सकल मृत्यु दावों को निपटाया, अधिसूचित और प्रक्रिया में दावों की सूचना दी. कोविड-19 क्लेम 2020-21 में रु. 3.54 बिलियन था.

ICICI प्रुडेंशियल लाइफ ने फ्यूचर Covid-19 क्लेम के लिए रु. 4.98 बिलियन और नॉन-Covid क्लेम के लिए पहली तिमाही के लिए IBNR प्रावधान में रु. 3.84 बिलियन का प्रावधान किया - मानक अंडरराइटिंग प्रैक्टिस के अनुरूप.

प्रबंधन ने दूसरी Covid तरंग के उच्च प्रभाव के प्रति उच्चतर दावा किया, अपेक्षाकृत उच्च समृद्ध ग्राहकों पर - कंपनी के लिए एक प्रमुख लक्ष्य खंड.

कंपनी का उद्देश्य FY23 द्वारा अपना VNB दोगुना करना है. इसमें अगले दो वर्षों के लिए 28% की एक यौगिक वार्षिक वृद्धि दर (सीएजीआर) शामिल है.

मैनेजमेंट ने अंतर्निहित प्रोडक्ट मिक्स में परिवर्तन के लिए 1QFY22 में मजबूत मार्जिन विस्तार का गुण दिया. इससे यह भी पता चला कि क्रेडिट लाइफ सेगमेंट प्री-कोविड स्तर पर वापस आया.

HDFC लाइफ:मृत्यु के क्लेम में तेजी से वृद्धि के कारण कंपनी ने पहली तिमाही में 70,000 क्लेम सेटल किए. दूसरी कोविड लहर के दौरान पीक क्लेम पहली लहर में चरम क्लेम के तीन गुना थे.

एच डी एफ सी लाइफ ने पहली तिमाही में अपना क्रेडिट लाइफ सेगमेंट बाउंस देखा और डिस्बर्समेंट की ताकत से तीन गुना बढ़ रहा है. इसके मैनेजमेंट ने ग्रुप टर्म प्रोटेक्शन सेगमेंट पर एक सावधानीपूर्वक स्थिति दर्शाई. यह मानता है कि यह प्रतिस्पर्धी कीमत के साथ एक कमोडिटाइज्ड सेगमेंट है, और बढ़ते दावों के साथ अधिक हद तक लाभप्रदता को प्रभावित करने की क्षमता रखता है.

एच डी एफ सी लाइफ ने चौथी तिमाही 2021 की तुलना में बिज़नेस के तनाव को कम करने के लिए सॉल्वेंसी रेशियो में अनुक्रमिक वृद्धि की विशेषता दी और कैपिटल मार्केट में मजबूती जारी रखी.

इसके प्रबंधन से पता चला है कि रिटेल क्लेम ने ग्रुप क्लेम की तुलना में पहली तिमाही में देखे गए उच्च क्लेम के बड़े हिस्से में योगदान दिया है, जिससे कि ग्रुप के क्लेम में अधिक समय लगता है. यह इंगित किया गया है कि खुदरा क्लेम जून में शिखर पर दिखाई देता है.

- ₹20 की सीधी ब्रोकरेज

- नेक्स्ट-जेन ट्रेडिंग

- अग्रिम चार्टिंग

- कार्ययोग्य विचार

5paisa पर ट्रेंडिंग

04

5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

डिस्क्लेमर: सिक्योरिटीज़ मार्किट में इन्वेस्टमेंट, मार्केट जोख़िम के अधीन है, इसलिए इन्वेस्ट करने से पहले सभी संबंधित दस्तावेज़ सावधानीपूर्वक पढ़ें. विस्तृत डिस्क्लेमर के लिए कृपया क्लिक करें यहां.