5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

रक्षात्मक क्षेत्र जो 2025 में स्थिरता प्रदान कर सकते हैं

5paisa रिसर्च टीम द्वारा

28 मार्च 2025

UPI ने भारतीयों द्वारा भुगतान करने के तरीके में क्रांति की है, चाहे वह आपकी किराना दुकान या हाई एंड रेस्टोरेंट में हो, आप केवल एक क्लिक में भुगतान कर सकते हैं.

अब, UPI से पहले हमारे पास डेबिट कार्ड और क्रेडिट कार्ड थे, जो UPI में आने के बाद बहुत पुराने स्कूल बन गए हैं, क्योंकि हममें से अधिकांश लोग हमारे ड्रॉयर में कहीं रह रहे हैं. लेकिन आपको लगता है कि क्रेडिट कार्ड में एक सुपरपावर होता है जिसे UPI द्वारा रिप्लेस नहीं किया जा सकता, यह लाभ उठाया जा सकता है! जब आपके पास पैसा नहीं है, तब भी आप एक लाख का फोन खरीद सकते हैं.

बस कल्पना करें, अगर हम UPI और क्रेडिट कार्ड की शक्तियों को जोड़ते हैं तो क्या होगा?

यही है जो मेरे दोस्त को होने जा रहा है! RBI की इस गतिविधि के बाद पूरा UPI इकोसिस्टम बदल जाएगा. आइए इसके UPI 2.0 पर कॉल करें

अगर आप पूछते हैं, कि RBI ने यह क्यों किया है, तो पहला और स्पष्ट कारण है कि UPI भुगतान की संख्या बढ़ाना और दूसरा कारण हो सकता है कि आपके खुद के रूपे कार्ड को बढ़ावा देना, हमारा PM वास्तव में विदेशी कंपनियों को पसंद नहीं करता, वह आत्मा निर्भर्ता पर बहुत विश्वास करता है, और RBI के इस मूव का एक कारण निश्चित रूपे कार्ड के प्रवेश को बढ़ाने के लिए है.

आपके लिए एक मजेदार तथ्य, डेबिट कार्ड सेगमेंट में रुपे का मार्केट शेयर 2017 में केवल 15% था जो 2021 में 60% हो गया था, अच्छी तरह से यह बहुत बड़ी छाप थी, क्योंकि सरकार रुपे कार्ड को सक्रिय रूप से बढ़ा रही है.

उदाहरण के लिए, सरकार केवल रूपे डेबिट कार्ड जारी करती है जो जन धन योजना के माध्यम से अकाउंट खोलते हैं, आगे फाइनेंस मंत्री ने यह भी कहा है कि सभी PSU को अपने ग्राहकों को रुपे कार्ड को अनिवार्य रूप से प्रोत्साहित करना होगा. आगे के रूपे कार्ड शून्य MDR मानदंडों के तहत आते हैं, MDR या मर्चेंट डिस्काउंट दर बैंकों द्वारा भुगतान प्रोसेसिंग के लिए शुल्क है.

यह शुल्क आमतौर पर प्राप्तकर्ता बैंक (बैंक जिसके कार्ड मशीन का उपयोग करता है), कार्ड नेटवर्क (जैसे वीजा या मास्टरकार्ड), और जारीकर्ता बैंक (जिसने ग्राहक या भुगतानकर्ता कार्ड जारी किया) के बीच विभाजित किया जाता है.

कहते हैं कि आपने पैंटालून से कुछ खरीदा है और अपने वीज़ा क्रेडिट कार्ड के माध्यम से भुगतान किया है, तो एमडीआर को पैंटालून से लिया जाएगा और यह शुल्क आपके बैंक, बैंक में वितरित किया जाएगा, जहां पैंटालून के अकाउंट और वीजा है!

अब, रुपे का हिस्सा डेबिट कार्ड सेगमेंट में बढ़ गया है, जबकि यह अभी भी क्रेडिट कार्ड स्पेस में अपने वैश्विक प्रतिपक्षों के पीछे है. स्रोतों के अनुसार, वर्तमान में, रूपे के पास भारत के क्रेडिट कार्ड मार्केट का केवल 20 प्रतिशत शेयर होता है, जो वीज़ा के नेतृत्व में मास्टरकार्ड द्वारा किया जाता है.

इसके अलावा, जब ट्रांज़ैक्शन की वैल्यू और वॉल्यूम की बात आती है तो यह वीजा और मास्टरकार्ड के पीछे है, और यही कारण है कि RBI प्लान रुपे के लिए एक गेमचेंजर है.

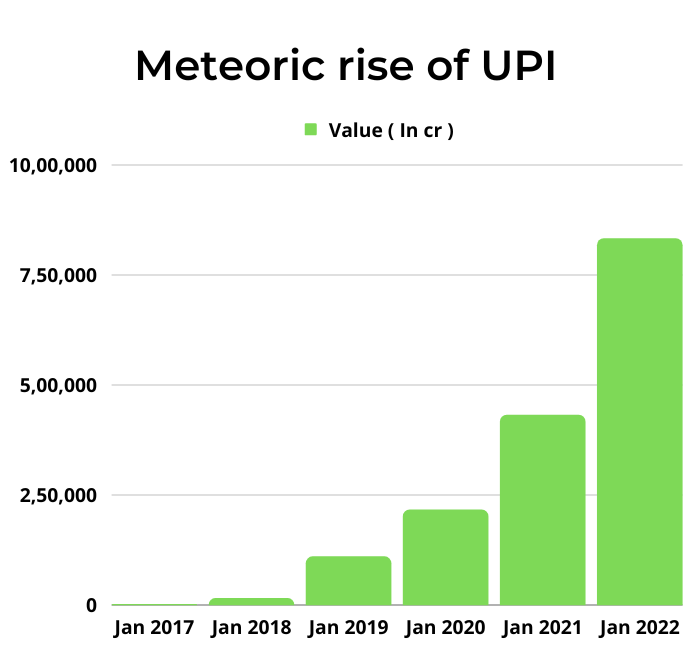

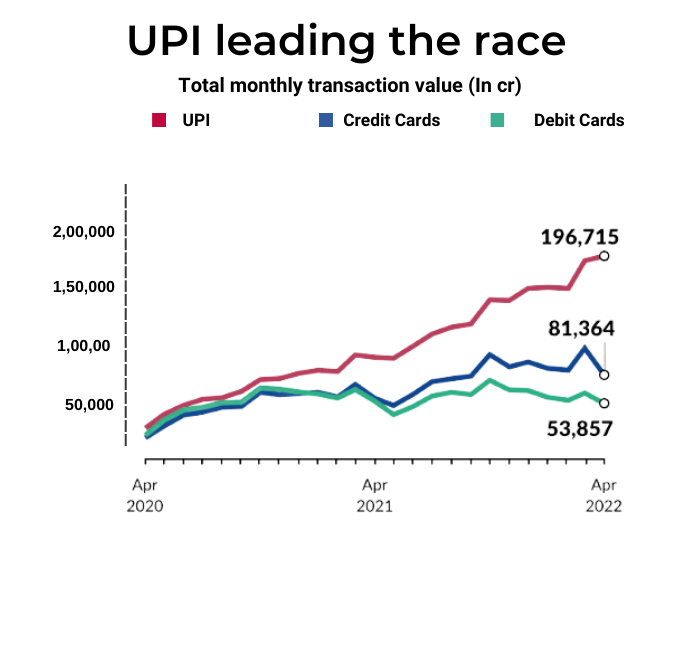

अच्छी तरह, भारत में UPI ट्रांज़ैक्शन पिछले दशक में कम और सीमा से बढ़ गए हैं.

2021-22 में, आरबीआई के अनुसार, रु. 7.3 लाख करोड़ के डेबिट कार्ड लेन-देन और रु. 9.72 लाख करोड़ के क्रेडिट कार्ड लेन-देन के लिए कुल 16.83 लाख करोड़ मूल्य के यूपीआई लेन-देन थे.

2016 में रु. 100 करोड़ के मूल्य से लेकर 2021 में रु. 7 लाख करोड़ तक, वे तेजी से बढ़ गए हैं. पिछले कुछ वर्षों में, UPI डेबिट या क्रेडिट कार्ड से अधिक लोकप्रिय हो गया है. हालांकि UPI का इस्तेमाल कम वॉल्यूम ट्रांज़ैक्शन के लिए किया जाता है, जबकि डेबिट और क्रेडिट कार्ड अब बस उच्च मूल्य वाले ट्रांज़ैक्शन के लिए किए जाते हैं.

अब इस नई नीति के साथ, UPI ट्रांज़ैक्शन और बढ़ जाएंगे, क्योंकि लोग UPI ID से अपने क्रेडिट कार्ड को लिंक करने में सक्षम होंगे, यह अब खरीदने को खत्म करेगा, बाद की स्कीम का भुगतान करेगा क्योंकि आप अपने क्रेडिट कार्ड का उपयोग करके अपने UPI से आसानी से ट्रांज़ैक्शन कर सकते हैं. इसके अलावा, मर्चेंट क्रेडिट कार्ड मशीनों के लिए यह एक कम लागत का विकल्प है, उन्हें बस QR कोड का स्टिकर रखना होगा और वे आगे बढ़ने के लिए अच्छे हैं!

भारतीय रिज़र्व बैंक का यह गेम चेंजर मूव भारतीय बाजार में रुपे कार्ड को धकेल सकता है और इसे एक किनारा दे सकता है, लोग इन क्रेडिट कार्ड को खरीदने के लिए फ्लॉक करेंगे. अगर सरकार लंबे समय तक इसे केवल रूपे कार्ड के लिए रखती है, तो वीज़ा और मास्टर कार्ड का बिज़नेस हिट हो सकता है!

जबकि उद्योग के सभी लोगों द्वारा RBI की गतिविधि की प्रशंसा की गई है, लेकिन इसकी आर्थिक व्यवहार्यता कुछ ऐसी चीज है जिसका प्रश्न पूछा जाना चाहिए.

एक कारण UPI भारतीयों द्वारा पसंद किया जाता है क्योंकि यह पूरी तरह से मुफ्त है! कोई भी ट्रांज़ैक्शन करने के लिए आपको Google pay, Visa या अपने बैंक को कुछ भी भुगतान करने की आवश्यकता नहीं है, लेकिन यह UPI के मामले में नहीं है!

इसलिए, वर्तमान में, जब भी आप अपने डेबिट कार्ड या क्रेडिट कार्ड के माध्यम से भुगतान करते हैं, तो MDR नामक शुल्क मर्चेंट को लिया जाता है और यही तरीका है कि बैंक और कार्ड कंपनी पैसे कैसे कमाते हैं.

RBI के दिशानिर्देशों के अनुसार, डेबिट कार्ड भुगतान के लिए मर्चेंट से लिया गया MDR ट्रांज़ैक्शन वैल्यू का 0.4-0.9% होना चाहिए (ट्रांज़ैक्शन साइज़ के आधार पर).In जनवरी 2020, RBI ने अनिवार्य किया कि मर्चेंट को UPI भुगतान स्वीकार करने के लिए कोई शुल्क नहीं देना चाहिए; यह ज़ीरो एमडीआर पॉलिसी रुपे डेबिट कार्ड पर भी लागू होती है, जबकि रुपे क्रेडिट कार्ड पर बैंक मर्चेंट 0.4-0.9% का शुल्क ले सकते हैं.

हालांकि, सभी क्रेडिट कार्ड पर, MDR पर कोई कैप नहीं है जिसे बैंक द्वारा चार्ज किया जा सकता है. यह बैंक, कार्ड वेरिएंट और मर्चेंट की दरों के आधार पर 1.5% से 3% तक अलग-अलग हो सकता है.

प्रभावी रूप से, इसका मतलब है कि वीज़ा और मास्टरकार्ड डेबिट या क्रेडिट कार्ड पर MDR स्वदेशी प्लेटफॉर्म UPI और रूपे से अधिक था.

याद रखें जब आपने अपने क्रेडिट कार्ड के माध्यम से दुकानदार को भुगतान करने के लिए कहा, तो उन्होंने कहा कि अगर आप क्रेडिट कार्ड के माध्यम से भुगतान करते हैं, तो राशि अधिक होगी, और आपसे कैश के माध्यम से भुगतान करने के लिए कहा, यह MDR के कारण होता है.

अब प्रश्न उठता है, जब UPI क्रेडिट कार्ड से लिंक हो जाता है, तो MDR का क्या होता है, क्योंकि वर्तमान में UPI के लिए मर्चेंट से कोई MDR चार्ज नहीं किया जा रहा है.

इसके अलावा, जब भी MDR किसी विशेष कार्ड पर कम हो, तो बैंक वास्तव में उस कार्ड को पसंद नहीं करते हैं और इसे रोकने की कोशिश नहीं करते हैं, क्योंकि उनकी राजस्व MDR पर निर्भर करती है, इसलिए अगर MDR शून्य बैंकों के पास इसे बढ़ावा देने के लिए कोई प्रोत्साहन नहीं है.

इस पॉलिसी को लागू करते समय उत्पन्न होने वाली एक प्रमुख समस्या, व्यापारियों को भुगतान करने के लिए मना कर सकती है, आमतौर पर, क्रेडिट कार्ड का उपयोग किया जाता है और उन लोगों द्वारा स्वाइप किया जाता है जो हाई-एंड स्टोर पर उच्च मूल्य की खरीदारी करते हैं, लेकिन UPI छोटी दुकानों पर और छोटे विक्रेताओं के साथ भी मौजूद है, इसलिए उन्हें ट्रांज़ैक्शन के लिए शुल्क का भुगतान करने के लिए विश्वास करना एक चुनौती होगी.

आरबीआई का मूव पूरे यूपीआई उद्योग के लिए एक गेम-चेंजर है, हालांकि इसका कार्यान्वयन आरबीआई के साथ-साथ एनपीसीआई के लिए एक चुनौती होगा. अच्छा, इस पदक्षेप के लिए केंद्रीय बैंक से अधिक स्पष्टता की आवश्यकता होती है, लेकिन अगर RBI ने कुछ किया है, तो यह अधिक अच्छा है.

भारतीय स्टॉक मार्केट से संबंधित आर्टिकल

निफ्टी आज बंद हो रहा है: मार्च 28 मार्केट हाइलाइट्स

रक्षात्मक क्षेत्र जो 2025 में स्थिरता प्रदान कर सकते हैं

2025 के लिए भारतीय स्टॉक मार्केट में सबसे तेज़ी से बढ़ते सेक्टर

आपके जोडियाक साइन पर आधारित इन्वेस्टर का प्रकार?

डिस्क्लेमर: सिक्योरिटीज़ मार्किट में इन्वेस्टमेंट, मार्केट जोख़िम के अधीन है, इसलिए इन्वेस्ट करने से पहले सभी संबंधित दस्तावेज़ सावधानीपूर्वक पढ़ें. विस्तृत डिस्क्लेमर के लिए कृपया क्लिक करें यहां.