5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

2025 के लिए मल्टीबागर्स पेनी स्टॉक

5paisa रिसर्च टीम द्वारा

6 जनवरी 2025

अंतिम अपडेट: 13 दिसंबर 2023 - 09:36 am

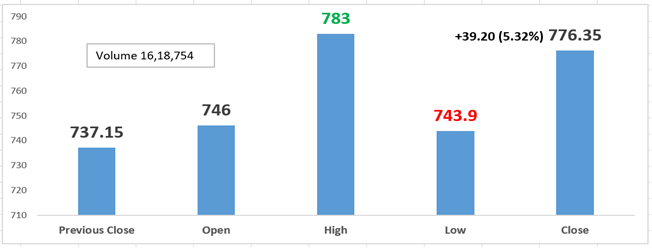

दिन की गतिविधि

विश्लेषण (एनालिसिस)

1. शक्तियां - मजबूत गति: 5 दिनों से लेकर 200 दिनों तक शॉर्ट, मीडियम और लॉन्ग टर्म आसान मूविंग औसत से अधिक कीमत.

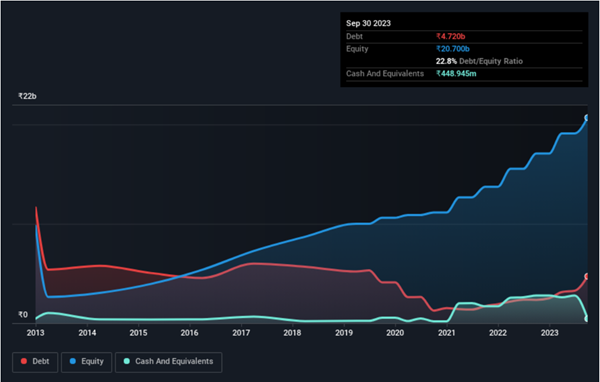

2. कमजोरी - प्रमोटर्स ने गिरवी रखे शेयर्स कोक को बढ़ाया

1. आप अपनी मजबूत फ्रेंचाइजी (पूरे भारत में वितरण, सक्रिय विपणन और एसकेयू का एक बड़ा चयन), अधिकांश लकड़ी क्षेत्रों में अग्रणी स्थिति, मार्केट शेयर में वृद्धि और ठोस रिटर्न अनुपात की तरह हो सकते हैं.

2. राजस्व Q2FY24 में 10% वर्ष बढ़ गया, जो मुख्य रूप से एमडीएफ (+26% वर्ष, पंजाब में ब्राउनफील्ड डेवलपमेंट द्वारा मदद की गई) और ply (+11% YoY) कैटेगरी में मजबूत वृद्धि द्वारा चलाया गया. लैमिनेट और पार्टिकल बोर्ड की कैटेगरी में खराब प्रदर्शन के कारण, EBITDA में वर्ष में 15% वर्ष की कमी आई.

3. EBITDA में कमी, पूंजीगत लागत और टैक्स आउटफ्लो में वृद्धि के कारण, APAT ने वर्ष में 31% वर्ष कम कर दिया. इसके सभी सेगमेंट अपने कैपेक्स प्लान के अनुसार कार्यरत हैं.

1. राजस्व वृद्धि: Q2FY24 में 10% वर्ष की राजस्व वृद्धि देखी गई, जो होशियारपुर रैंप-अप द्वारा समर्थित मीडियम डेंसिटी फाइबरबोर्ड (एमडीएफ) में एक मजबूत 26% वृद्धि से प्रेरित हुई और प्लाईवुड सेगमेंट में 11% वृद्धि हुई. हालांकि, लैमिनेट और पार्टिकल बोर्ड के राजस्व ने क्रमशः 3% और 19% YoY को अस्वीकार कर दिया है, क्योंकि उप मांग के कारण.

2. वॉल्यूम डायनेमिक्स: प्लाई, लैमिनेट और एमडीएफ वॉल्यूम ने क्रमशः 8%, 7%, और 19% में पॉजिटिव वायओवाय ग्रोथ प्रदर्शित किए, जबकि पार्टिकल बोर्ड वॉल्यूम 4% से अस्वीकार कर दिए गए.

3. EBITDA परफॉर्मेंस: EBITDA ने 15% YoY डिक्लाइन का अनुभव किया, मुख्य रूप से लैमिनेट और पार्टिकल बोर्ड सेगमेंट में कमजोर प्रदर्शन के कारण. ply और MDF के लिए सेगमेंटल EBITDA ने क्रमशः 5% और 24% YoY वृद्धि, ₹718 मिलियन और ₹520 मिलियन तक पहुंचने के साथ लचीलापन प्रदर्शित किया. इसके विपरीत, लैमिनेट और पार्टिकल बोर्ड सेगमेंटल एबिटडा ने क्रमशः 4% और 37% वर्ष तक अस्वीकार कर दिया, कुल ₹192 मिलियन और ₹86 मिलियन, क्रमशः.

4. मार्जिन एनालिसिस: YoY के आधार पर, सभी सेगमेंट ने कम मार्जिन की रिपोर्ट की, जबकि QoQ के आधार पर, ply और पार्टिकल बोर्ड मार्जिन अपेक्षाकृत स्थिर रहे. उल्लेखनीय रूप से, एमडीएफ मार्जिन को 100 बीपीएस क्यूओक्यू द्वारा वसूल किया गया, जिसमें ऑपरेशनल लिवरेज गेन और पंजाब प्लांट के रैम्प-अप का कारण है. लैमिनेट मार्जिन का विस्तार 200bps QoQ से 11.2% तक किया जाता है, जो कम बेस से रिकवर होता है.

5. अपत डिक्लाइन: टैक्स (APAT) के बाद एडजस्ट किया गया लाभ, कम EBITDA के प्रभाव, उच्च पूंजी शुल्क और टैक्स आउटगो को दर्शाता है, जो तिमाही के दौरान लाभ बनाए रखने में चुनौतियों का संकेत देता है.

(स्रोत:सिम्पलीव्स)

विश्लेषण (एनालिसिस)

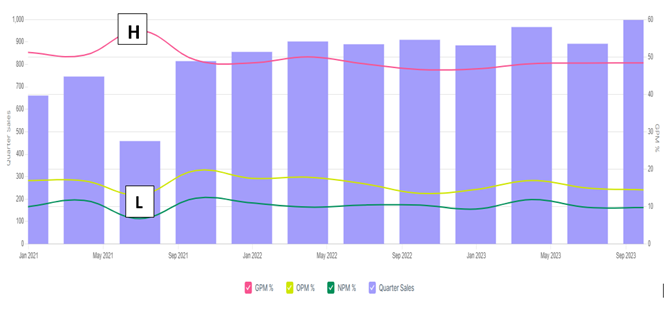

1. ऑपरेशनल दक्षता: एक बढ़ती ऑपरेटिंग प्रॉफिट मार्जिन से पता चलता है कि कंपनी अपने राजस्व के संबंध में अपने ऑपरेटिंग खर्चों को प्रभावी रूप से प्रबंधित कर रही है. यह दिन-प्रतिदिन के कुशल ऑपरेशन का संकेत हो सकता है.

2. लाभ वृद्धि: निवल लाभ मार्जिन बढ़ाना यह दर्शाता है कि कंपनी न केवल अधिक राजस्व पैदा कर रही है बल्कि इसका निवल लाभ के रूप में बड़ा अनुपात रख रही है. इसके परिणामस्वरूप बेहतर लागत नियंत्रण, बढ़ी हुई बिक्री या बेहतर कीमत की रणनीतियां हो सकती हैं.

3. सकल लाभ: बढ़ते सकल लाभ मार्जिन से पता चलता है कि कंपनी अपने उत्पादन लागतों को प्रभावी रूप से प्रबंधित कर रही है. इसे स्केल की अर्थव्यवस्था, आपूर्तिकर्ताओं के साथ बेहतर डील या निर्माण प्रक्रियाओं को अनुकूलित करने जैसे कारकों के कारण दिया जा सकता है.

रणनीतिक विस्तार: शताब्दी FY24/FY25E में एपी में एमडीएफ क्षमता को दोगुना करने, चेन्नई में विस्तार, पार्टिकल बोर्ड विस्तार और होशियारपुर में प्लाईवुड विस्तार सहित चल रहे विस्तारों के लिए एक महत्वपूर्ण ₹10.5/4.5 बिलियन कैपेक्स की योजना बनाती है.

रेवेन्यू ग्रोथ गाइडेंस: मैनेजमेंट H2FY24 में 10% प्लाई रेवेन्यू ग्रोथ प्रोजेक्ट करता है, जो ~13-14% ऑपरेटिंग प्रॉफिट मार्जिन (OPM) को लक्षित करता है. एमडीएफ में, होशियारपुर रैम्प-अप द्वारा समर्थित H2FY24 में मजबूत 25%+ वार्षिक वृद्धि की अनुमान लगाई जाती है, जिसमें स्थिर/बेहतर मार्जिन बनाए रखने पर जोर दिया जाता है.

सेगमेंटल सुधार: आने वाली तिमाही में लैमिनेट और पार्टिकल बोर्ड सेगमेंट में सुधारित राजस्व और OPM की अपेक्षाएं, सकारात्मक गतिशीलता, प्रबंधन की रणनीतिक पहल और बाजार गतिशीलता को दर्शाती हैं.

अर्निंग रिविजन: मार्गदर्शन में फैक्टरिंग, FY24E अर्निंग प्रति शेयर (ईपीएस) को +3% द्वारा संशोधित किया जाता है, जो कंपनी के विकास मार्ग में विश्वास प्रदर्शित करता है. हालांकि, FY25 EPS बनाए रखा जाता है.

लक्षित कीमत अपरिवर्तित है: आय में संशोधन के बावजूद, ₹ 745/एसएच की अपरिवर्तित लक्षित कीमत एक स्थिर दृष्टिकोण को दर्शाती है, जो संभवतः विकास की संभावनाओं और मार्केट की स्थितियों के संतुलित प्रतिफल को दर्शाती है. इन्वेस्टर इसे स्थिरता और निरंतर प्रदर्शन के संकेत के रूप में देख सकते हैं.

भारतीय स्टॉक मार्केट से संबंधित आर्टिकल

2025 के लिए मल्टीबागर्स पेनी स्टॉक

2025: सर्वश्रेष्ठ इन्वेस्टमेंट अवसरों के लिए न्यू ईयर स्टॉक चुनने की सुविधा

भारत में टॉप एनर्जी ETF - इन्वेस्ट करने के लिए सर्वश्रेष्ठ फंड

रिटर्न के अनुसार भारत में टॉप 5 निफ्टी 50 ETF

डिस्क्लेमर: सिक्योरिटीज़ मार्किट में इन्वेस्टमेंट, मार्केट जोख़िम के अधीन है, इसलिए इन्वेस्ट करने से पहले सभी संबंधित दस्तावेज़ सावधानीपूर्वक पढ़ें. विस्तृत डिस्क्लेमर के लिए कृपया क्लिक करें यहां.