सचिन गुप्ता

सचिन गुप्ता

5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

जून 2 को स्टॉक मार्केट से क्या उम्मीद की जाएगी: सोमवार के व्यापार से पहले प्रमुख संकेत

5paisa रिसर्च टीम द्वारा

30 मई 2025

आरबीएल (RBL) बैंक की शेयर कीमत में आर. सुब्रमण्यकुमार की एमडी और सीईओ की नियुक्ति के बाद 22% गिरा दिया गया, अब आप पूछ सकते हैं कि बाजार नियुक्ति के लिए इतनी अधिक प्रतिक्रिया क्यों देते हैं?

अच्छी तरह, आरबीआई के पास निजी बैंकों के शीर्ष प्रबंधन में पूर्व-पीएसयू बैंकरों को नियुक्त करने का इतिहास है, जब फाइनेंशियल में बहुत सफलता होती है, और वे मेस को साफ करना चाहते हैं.

येस बैंक, लक्ष्मी विलास बैंक उसके जीवित उदाहरण हैं.

तो, क्या बैंक में वास्तव में कुछ गलत है? सतह पर, कंपनी सब कुछ ठीक है और यह केवल सेंट्रल बैंक द्वारा एक नियमित व्यायाम है, भले ही RBI ने स्पष्ट किया कि बैंक की एसेट क्वालिटी ठीक है.

लेकिन ये सभी प्रयास कंपनी की शेयर कीमत को कम करने से रोक नहीं सकते, क्योंकि आरबीआई की नियुक्ति ऐसी थी, सुब्रमण्यम की बुरे बैंकों को पुनर्जीवित करने की विशेषज्ञता दरवाजा को तोड़ने में दया की विशेषज्ञता की तुलना में की जा सकती है! खराब एनालॉजी के लिए मुझे मारना न भूलें. ?

उसके पास बैंकों को खराब बैलेंस शीट और खराब लोन के साथ पुनर्जीवित करने की प्रतिष्ठा है, वह RBI के लिए एक जाने वाला व्यक्ति है, जब वे बैंक को मड से बाहर निकालना चाहते हैं. उनका करियर इतिहास यह सब कहता है. वह 2016 तक 35 वर्ष के लिए PNB बैंक से जुड़ा था. अपनी अवधि के दौरान, उन्होंने प्रौद्योगिकी का लाभ उठाकर बैंक को बदलने का प्रयास किया. अपने लीडरशिप के तहत, पीएनबी ने पहले अपने नाम पर एक स्ट्रिंग प्राप्त किया - पहला राज्य-स्वामित्व वाला बैंक जिससे आरटीजीएस ऑनलाइन लॉन्च किया जा सके, पहला फाइनेकल कोर बैंकिंग सिस्टम सेटअप होना चाहिए, - वह प्रकार का सामान जो पीएनबी अभी भी अपने निवेशक प्रस्तुतियों में ब्रैग करना चाहता है.

इसके बाद उन्हें भारतीय बैंक में एग्जीक्यूटिव डायरेक्टर नियुक्त किया गया था, जो RBI के तुरंत सुधारात्मक एक्शन फ्रेमवर्क के तहत था, यह मूल रूप से एक प्रकार की ब्लैक लिस्ट है जिसमें RBI बहुत से बुरे लोन लेने वाले बैंकों के लिए बनाए रखता है. एक ऐसी सूची की तरह हमारे शिक्षक का उपयोग सभी कुख्यात पीछे के बेंचर होने के लिए करता है.

अपने शानदार प्रदर्शन के बाद, केवल एक वर्ष में, उन्हें भारतीय विदेशी बैंकों के प्रबंध निदेशक के रूप में नियुक्त किया गया, अपने संशोधन और तुरंत कार्रवाई के कारण, बैंक 2021 में फ्रेमवर्क से बाहर आया.

2019 में सेवानिवृत्त होने के बाद, RBI ने उन्हें शैडो बैंक DHFL के एडमिनिस्ट्रेटर नियुक्त किया, जिनकी लोन बुक रु. 11,000 करोड़ के बहुत सीक्रेट और काल्पनिक लोन छिपा रही थी, उन्होंने हितधारकों के साथ अथक रूप से काम किया और कंपनी ने सफल दिवालियापन की कार्यवाही देखी.

इस तरह के ट्रैक रिकॉर्ड के साथ कि अगर आरबीआई ने उसे आरबीएल (RBL) बैंक के लिए नियुक्त किया है, तो उसका विवेकपूर्ण विवेक हम कंपनी में गहराई से गहराई से भर देते हैं.

सबसे पहली और सबसे महत्वपूर्ण बात जो बैंक के स्वास्थ्य को दर्शाती है वह कासा अनुपात है, इसलिए इसे बस बैंक का बिज़नेस करंट अकाउंट और सेविंग अकाउंट के रूप में लोगों से डिपॉजिट प्राप्त करना है और लोन की आवश्यकता वाले लोगों को उस पैसे प्रदान करना है. बैंक के साथ ₹1000 जमा किए गए व्यक्ति को कहते हैं, फिर बैंक उसे 3% का ब्याज़ देगा और वह उसे किसी अन्य व्यक्ति को पैसे देगा और उससे 10% ब्याज़ लेगा, अब यह 7% बैंक द्वारा किए गए पैसे हैं. सरल है?

तो, CASA अनुपात यह है कि बैंक के पास कुल डिपॉजिट के % के रूप में CA&SA डिपॉजिट कितना पैसा है, अगर नंबर अधिक है, तो यह दर्शाता है कि बैंक CASA के माध्यम से अपने अधिकांश डिपॉजिट प्राप्त कर रहा है, जहां उन्हें बहुत कम ब्याज़ का भुगतान करना होता है, लेकिन RBL बैंक के मामले में उनका कासा अनुपात केवल लगभग 35.3% है, बस आपको एच डी एफ सी, ICICI और कोटक जैसे रेफरेंस बड़े प्लेयर्स को 48%, 45% और 60% का कासा रेशियो देने के लिए, स्पष्ट रूप से बहुत अधिक होता है.

कम कासा का अर्थ है कि RBI टर्म डिपॉजिट के माध्यम से अपने अधिकांश पैसे प्राप्त कर रहा है, जिनमें से ब्याज़ दरें अधिक हैं. इसका मतलब है कि RBL के लिए फंड की लागत अधिक होती है.

अब आमतौर पर बैंक या तो आप और मेरे जैसे कॉर्पोरेट या सामान्य लोगों को उधार देते हैं, पहले को थोक उधार देने के रूप में जाना जाता है, जिसे रिटेल लेंडिंग कहा जाता है.

आमतौर पर जब कोई कंपनी कॉर्पोरेट को उधार देती है, तो लोन का आकार बड़ा होता है और डिफॉल्ट से कंपनी की बैलेंस शीट पर एक प्रमुख डेंट हो सकता है. याद है विजय मल्या, नीरव मोदी? बैंकों ने उनके लिए हजारों करोड़ कैसे लिखे हैं? तो, होलसेल लेंडिंग थोड़े जोखिम वाले पक्ष पर है.

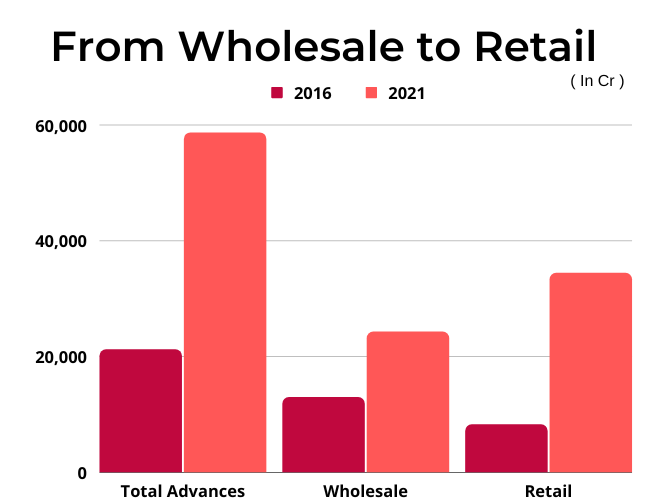

लेकिन, RBL इसे सही कर रहा था, विश्ववीर आहुजा के तहत, बैंक के पूर्व CEO के तहत, यह भारत में कुछ स्वच्छ कॉर्पोरेट्स को टाटा और महिंद्रा जैसे स्वच्छ कॉर्पोरेट्स को प्रदान करता था, लेकिन फिर कॉर्पोरेट धोखाधड़ी को वापस लेने के कारण, कंपनी ने गियर को स्थानांतरित किया और रिटेल लेंडिंग पर ध्यान केंद्रित किया, 2015-16 में, अपने कुल लोन में से लगभग 61% होलसेल लोन बनाए गए, जो अब कुल लोन में केवल 48% हैं.

उस समय, चूंकि होलसेल लोन ने पूरे बैंकिंग सेक्टर को सही लग रहा है, लेकिन फिर रिटेल लोन अपने जोखिमों के साथ आते हैं. अब, रिटेल लेंडिंग में, आरबीएल को एचडीएफसी, कोटक और आईसीआईसीआई जैसे विशाल व्यक्तियों के साथ प्रतिस्पर्धा करनी पड़ी, इसे या तो कम ब्याज़ दरों पर लोन देना पड़ा या अनसेक्योर्ड लोन देना पड़ा, विश्ववीर ने बाद के विकल्प को चुना था. हालांकि यह गति जोखिमपूर्ण थी, लेकिन उसे अपनी संभावनाएं लेनी पड़ी, क्योंकि कम कासा के कारण, आरबीएल के लिए फंड की लागत पहले से ही अधिक थी, लेकिन इससे विशाल व्यक्तियों के साथ प्रतिस्पर्धा नहीं हो सकी. बैंक ने इस बिंदु को अनसेक्योर्ड लोन देना शुरू किया कि सितंबर 2021 तक, अनसेक्योर्ड लोन ने अपनी रिटेल लोन बुक का 65% बनाया.

एच डी एफ सी के लिए एक ही आंकड़ा मात्र 3% है!

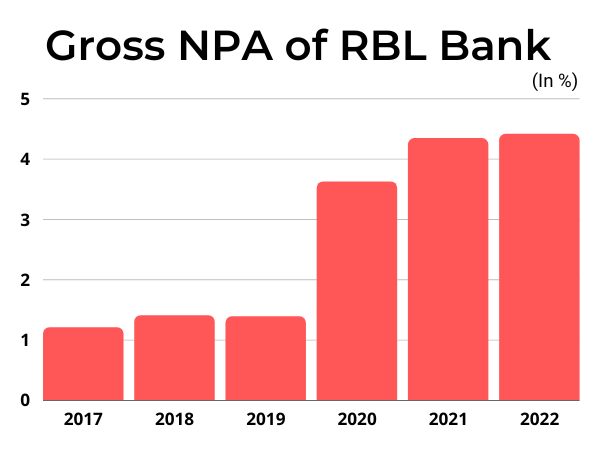

अनसेक्योर्ड लोन जोखिमपूर्ण थे, उन्हें पता था कि उन्हें पता नहीं था कि हम सब पर एक घातक महामारी आ जाएगी, और लोग अपने लोन का भुगतान नहीं कर पाएंगे. महामारी के बाद, लोगों ने अपने लोन पर डिफॉल्ट करना शुरू कर दिया. डिफॉल्ट बढ़ना शुरू हो गया और इसलिए कंपनी के NPA भी बढ़ गए, ये मूल रूप से लोन हैं जिनका पुनर्भुगतान लोग नहीं करते हैं. कंपनी के GNPA 2017 में 1.2% से बढ़कर 2022 में 4.41% हो गए हैं.

NPA बढ़ रहे हैं, एसेट की क्वालिटी खराब होने से RBI कुछ पसंद नहीं आता है. इसलिए, आपको क्या लगता है? सुब्रमण्य की नियुक्ति किसी अन्य येस बैंक फियास्को से बचने के लिए सिर्फ एक कॉइनसाइडेंस या RBIs प्लान है?

मार्केट आउटलुक से संबंधित आर्टिकल

जून 2 को स्टॉक मार्केट से क्या उम्मीद की जाएगी: सोमवार के व्यापार से पहले प्रमुख संकेत

सेंसेक्स निफ्टी लाइव अपडेट मई 28: वैश्विक कमजोरी के बीच मार्केट में गिरावट, निफ्टी 24,752 पर बंद हुआ

निफ्टी 50, सेंसेक्स टुडे लाइव अपडेट मई 27: निफ्टी 25,000 से नीचे बंद; स्मॉलकैप्स गेन

डिस्क्लेमर: सिक्योरिटीज़ मार्किट में इन्वेस्टमेंट, मार्केट जोख़िम के अधीन है, इसलिए इन्वेस्ट करने से पहले सभी संबंधित दस्तावेज़ सावधानीपूर्वक पढ़ें. विस्तृत डिस्क्लेमर के लिए कृपया क्लिक करें यहां.