5Paisa रिसर्च टीम

5Paisa रिसर्च टीम

सचिन गुप्ता

सचिन गुप्ता

2025: सर्वश्रेष्ठ इन्वेस्टमेंट अवसरों के लिए न्यू ईयर स्टॉक चुनने की सुविधा

द्वारा सचिन गुप्ता

26 दिसंबर 2024

अंतिम अपडेट: 4 अगस्त 2022 - 12:07 pm

2022 में, आपको आईफोन, मैकबुक या टीवी को खरीदने के लिए समृद्ध नहीं होना चाहिए, आपकी मासिक आय होनी चाहिए जिसके माध्यम से आप अपनी EMI का भुगतान कर सकते हैं.

आज लोगों के पास लाइफस्टाइल हो सकती है, वे फिनटेक और एनबीएफसी के लिए भी कुछ वर्षों का धन्यवाद नहीं दे सकते थे जो ग्राहकों को इन नो कॉस्ट ईएमआई विकल्प प्रदान करते हैं.

एक NBFC जिसने सबसे प्रमुख बजाज फाइनेंस खेला है, कंपनी का कंज्यूमर ड्यूरेबल सेगमेंट में 70% का शेयर शेयर है.

कंपनी ने पिछले दशक में कम से कम उगाई है, इससे लोगों ने कंज्यूमर ड्यूरेबल्स खरीदने के तरीके में क्रांति हुई है.

हाल ही में कंपनी अपने तिमाही परिणामों के साथ निवेशकों को अपने पैरों से निकाल देती है. इसके परिणामों के कुछ महत्वपूर्ण विशेषताएं:

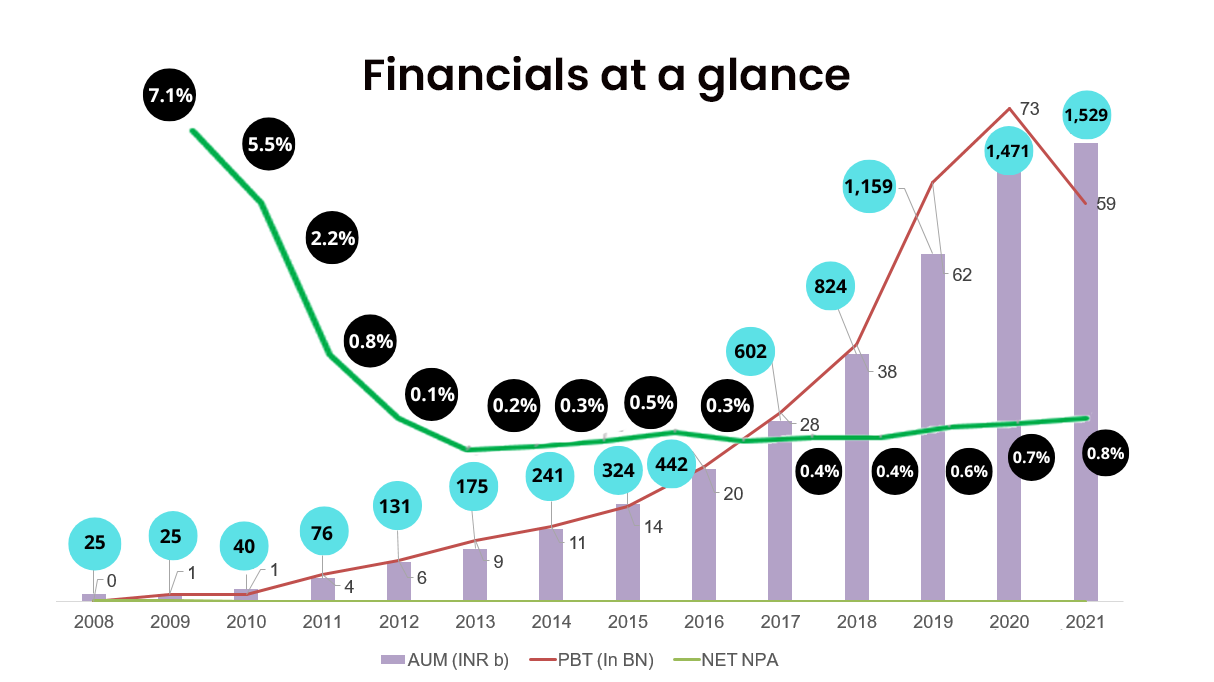

1. मैनेजमेंट के तहत इसका कोर एसेट 31% वर्ष से बढ़कर ₹ 204,018 करोड़ हो गया.

2. टैक्स के बाद इसका लाभ 159% YOY से बढ़कर ₹ 2,596 करोड़ हो गया.

3. Q1 में, कंपनी ने Q1 FY22 में 4.63 MM पर 7.42 MM नए लोन बुक किए.

चूंकि हम पिछले साल कंपनी के प्रदर्शन की तुलना कर रहे हैं जब महामारी अपने शिखर पर थी और उपभोक्ता खर्च में समग्र मंदी थी, इसलिए उसके कारण संख्या अधिक आकर्षक लग सकती है, लेकिन फिर भी, ये संख्याएं एक ऐसी कंपनी के लिए बहुत अच्छी हैं जो पहले से ही स्पेस पर प्रभाव डाल रही हैं.

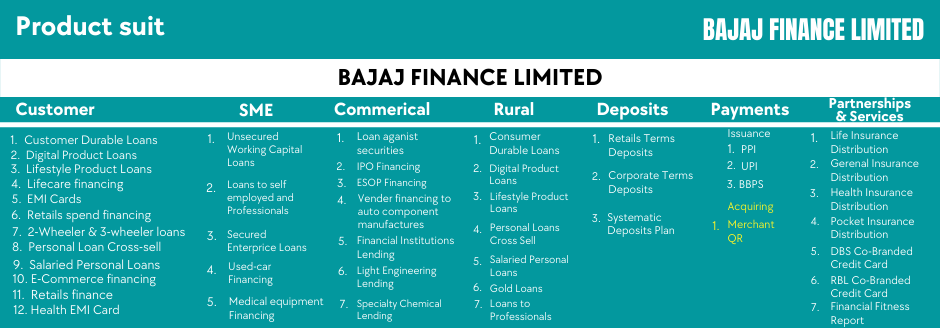

आइए अपने बिज़नेस मॉडल पर नज़र डालें. कंपनी RBI के साथ डिपॉजिट लेने वाली NBFC के रूप में रजिस्टर्ड है. इसके अलावा, BFL में दो 100% सहायक कंपनियां हैं. ये (i) बजाज हाउसिंग फाइनेंस लिमिटेड ('BHFL' या 'बजाज हाउसिंग') हैं जो नेशनल हाउसिंग बैंक के साथ हाउसिंग फाइनेंस कंपनी (HFC) के रूप में रजिस्टर्ड है; और (ii) बजाज फाइनेंशियल सिक्योरिटीज़ लिमिटेड. ('BFinsec'), जो भारतीय सिक्योरिटीज़ एंड एक्सचेंज बोर्ड (SEBI) के साथ स्टॉक ब्रोकर और डिपॉजिटरी प्रतिभागी के रूप में रजिस्टर्ड है.

यह पर्सनल लोन, कंज्यूमर ड्यूरेबल लोन, गोल्ड लोन, SME लोन आदि को बढ़ाता है. कंपनी का मुख्य स्टे हालांकि कंज्यूमर ड्यूरेबल लोन है.

आपके पास एक सवाल हो सकता है कि कंपनी लोगों को नो-कॉस्ट EMI प्रदान करके 29% की आई-पॉपिंग दर पर कैसे बढ़ रही है.

ठीक है, आपकी नो-कॉस्ट EMI, वास्तव में कोई लागत नहीं है. आमतौर पर जब भी आप नो-कॉस्ट EMI पर प्रॉडक्ट खरीदते हैं, तो निर्माता/विक्रेता फाइनेंसर को छूट प्रदान करता है.

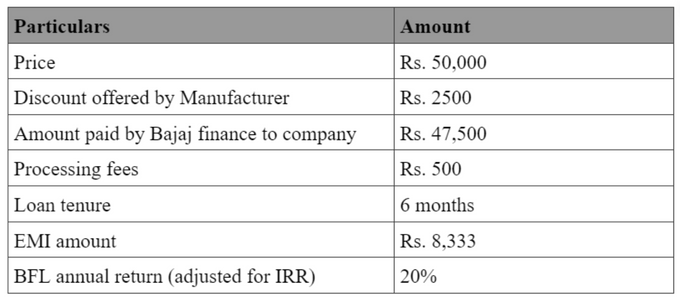

कहते हैं कि आपने सोनी से रु. 50000 की कीमत वाला TV खरीदा है, फिर सोनी बजाज फाइनेंस को 5% की छूट प्रदान करेगी, और BFL के लिए TV की प्रभावी लागत रु. 47,500 होगी.

इसके अलावा, BFL आपको रु. 500 का प्रोसेसिंग शुल्क लेगा और आपसे छह महीने की अवधि में समान किश्तों में लोन राशि का भुगतान करने के लिए कहेगा.

अब, चूंकि आप कंपनी को मासिक रु. 8333 का भुगतान कर रहे हैं, इसलिए कंपनी को मूलधन के साथ-साथ ब्याज़ मिल रहा है. इसके अलावा, कंपनी हर महीने किश्तों में राशि प्राप्त कर रही है, इसलिए कंपनी उस पर भी ब्याज़ अर्जित करती है.

इसे IRR कहा जाता है, प्रभावी ब्याज़ प्रति माह 1.7% और वार्षिक 20% होगा.

इसलिए, BFL प्रत्येक कोटेशन पर नो कॉस्ट EMI पर लगभग 18%-20% ब्याज़ देता है.

इस व्यवस्था के तहत, विक्रेता खुश होता है क्योंकि वह अपनी इन्वेंटरी से अधिक प्रोडक्ट बेच सकता है, और कस्टमर को खुशी हो रही है क्योंकि वह मानता है कि बिना किसी अतिरिक्त लागत के उसे EMI पर प्रोडक्ट मिला है.

फाइनेंस कंपनी भी खुश है क्योंकि यह बिक्री पर 18%-20% बना रही है.

अर्ली स्टार्ट

अब, हजारों और लाख लोग बजाज फाइनेंस द्वारा इन सुविधाओं का उपयोग करते हैं, जो ग्राहकों के बारे में एनबीएफसी को बहुत से डेटा प्रदान करता है.

डेटा NBFC के लिए तेल की तरह है. बजाज फाइनेंस का मार्केट शेयर 30% इलेक्ट्रॉनिक्स में, स्मार्टफोन में 15% और भारत में बेचे गए संगठित फर्नीचर में 10% है.

एक विशाल कस्टमर बेस लोगों के बारे में विवरण प्रदान करता है, जैसे कि उनके पुनर्भुगतान इतिहास, खरीद इतिहास और विश्वसनीयता और इसके कारण, कंपनी अपने प्रोडक्ट को मौजूदा कस्टमर को आसानी से बेच सकती है.

उदाहरण के लिए, एक सॉफ्टवेयर इंजीनियर ने बजाज फाइनेंस के साथ EMI पर फोन खरीदा, फिर कंपनी को उसके पुनर्भुगतान इतिहास की तरह, उसके पास उस क्षेत्र के साथ अकाउंट है, जिसके साथ वह रहता है, वह कंपनी जिसके लिए वह काम करता है, उसके बारे में बहुत से डेटा पॉइंट मिलते हैं.

ये सभी विवरण कंपनी को यह निर्णय लेने में मदद करेगा कि वे व्यक्ति को क्रॉस-सेल या नए लोन दे सकते हैं या नहीं.

और यह डेटा अपने बिज़नेस के लिए महत्वपूर्ण है क्योंकि बजाज फाइनेंस द्वारा दिए जाने वाले लोन आमतौर पर कम टिकट लोन होते हैं और बैकग्राउंड चेक करते हैं जिसमें उधारकर्ता के घर जाना, इनकम स्रोतों की सत्यापन करना, कंपनी को बहुत कीमत होगी और इसके लिए लोन को बढ़ाना अर्थपूर्ण नहीं होगा.

विशाल भौगोलिक फुटप्रिंट:

बैंक और NBFC के बीच का प्रमुख अंतर यह है कि आपको लोन प्राप्त करने के लिए बैंक में जाना होगा, जबकि NBFC के मामले में यह हमेशा स्टोर पर होता है जब आप खरीदना चाहते हैं.

आपको ऑफलाइन स्टोर में बजाज फाइनेंस एग्जीक्यूटिव मिलेंगे. कंपनी Amazon, Flipkart आदि जैसी कंपनियों के साथ अपनी भागीदारी के साथ ऑनलाइन बाजार का भी शासन कर रही है.

अब, भौगोलिक फुटप्रिंट क्यों होना महत्वपूर्ण है?

निर्माता आमतौर पर ऐसी कंपनियों के साथ भागीदारी करते हैं जो उनकी उपस्थिति को पूरा कर सकते हैं, उदाहरण के लिए कहते हैं कि एपल अपने ग्राहकों को ईएमआई विकल्प प्रदान करने के लिए कंपनी के साथ भागीदारी करना चाहता है, फिर इसे एक ऐसी कंपनी चुननी होगी जिसकी भारत के अधिकांश शहरों में मौजूदगी होती है.

3,586 लोकेशन और 1,38,900+ टच पॉइंट में मौजूद बजाज फाइनेंस किसी भी निर्माता को सबसे विस्तृत भौगोलिक फुटप्रिंट प्रदान कर सकता है और यही कारण है कि यह ब्रांड के लिए एनबीएफसी में जा सकता है.

छोटे टिकट लोन के कलेक्शन को सपोर्ट करने के लिए इन्फ्रास्ट्रक्चरल सेट-अप:

BFL लोन आमतौर पर कम टिकट, अनसेक्योर्ड लोन होते हैं और इसलिए कंपनी के लिए बकाया राशि इकट्ठा करना बहुत महत्वपूर्ण है जिसमें कलेक्शन की लागत लोन से रिटर्न नहीं खाती है.

रु. 20,000 के लोन के लिए EMI कलेक्ट करने पर कंपनी के लिए रु. 2500 खर्च करना अर्थपूर्ण नहीं है. इसलिए, यह महत्वपूर्ण है कि कंपनी लाभप्रदता को अधिकतम करने के तरीके से जमीनी स्तर पर संचालन प्रबंधित करती है.

किसी भी कंपनी के लिए भूमिगत स्तर पर इतना अच्छा प्रबंधन करना मुश्किल है.

बड़ी बैलेंस शीट:

अब जब भी कोई निर्माता या रिटेलर NBFC के साथ पार्टनर हैं, तो वे चाहते हैं कि कंपनी जितने भी कस्टमर को लोन प्रदान करे और वे चाहते हैं कि कोई भी कस्टमर स्टोर से बाहर नहीं निकलना चाहिए क्योंकि उसे लोन नहीं मिल सका.

बजाज फाइनेंस अपनी बड़ी बैलेंस शीट और इसके डेटा एनालिटिक्स के कारण किसी भी कंज्यूमर को लोन सबसे तेज़ प्रदान कर सकता है.

ये कुछ कारण थे कि बजाज फाइनेंस ने खुद के लिए एक अप्रत्याशित मार्केट शेयर बनाया है. आइए अपनी स्थिति को समझने के लिए अपने फाइनेंशियल पर नज़र डालें.

फाइनेंशियल्स

मैनेजमेंट (AUM) के तहत इसके कुल एसेट में 29% की वृद्धि हुई और FY22 में ₹ 197,452 करोड़ खड़े हुए. कंपनी की मूल आय (एनआईएम), जो ब्याज़ आय है, वह 27% तक भुगतान किए गए ब्याज़ को शून्य से प्राप्त करती है और वित्तीय वर्ष 22 में ₹ 21,892 करोड़ रही है.

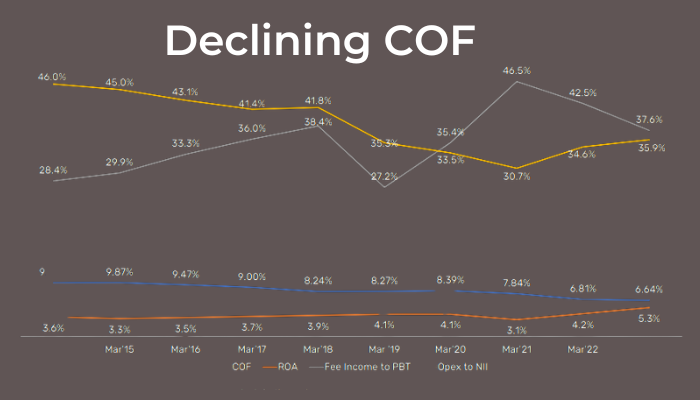

कंपनी के निवल ब्याज़ आय के संचालन के खर्च में वृद्धि हुई और 35.9% खत्म हुई. कंपनी ने यह बात बताई है कि क्योंकि वे डिजिटल टेक्नोलॉजी में इन्वेस्ट कर रहे हैं और सुपर ऐप बना रहे हैं, इसलिए आने वाले कुछ महीनों में ऑपरेटिंग खर्च अधिक होगा.

NBFC के लिए एक और महत्वपूर्ण अनुपात फंड की लागत है, जब तक कि बैंकों के पास सेविंग और करंट अकाउंट डिपॉजिट जैसे कम लागत वाले डिपॉजिट का एक्सेस नहीं है और ऐसे विभिन्न उधार लेने वाले साधनों पर भरोसा करना होता है जिसके कारण NBFC के लिए फंड की लागत अधिक होती है.

BFL के लिए फंड की लागत 2018 में 8.24% से 6.64% जून 2022 में अस्वीकार कर दी गई है.

कंपनी का एक समग्र विविध उधार मिश्रण है जो किसी भी अनिश्चितता से इसे कुशन करता है.

एसेट क्वालिटी:

यह GNPA और NNPA है 1.25% और 0.51% जून 30 2022 तक 1.60% और 0.68% के खिलाफ 31 मार्च 2022 तक खड़ा रहा.

इसकी एसेट क्वालिटी भारत के कुछ प्रमुख बैंकों के समान रही है और हाल ही की तिमाही में सुधार हुआ है.

बजाज फाइनेंस भारत में सबसे स्थापित NBFC में से एक है. कंपनी 25% से अधिक बढ़ रही है, और इस दर पर, यह केवल तीन वर्षों में अपने बिज़नेस को दोगुना कर सकती है. यह निश्चित रूप से भारत की सबसे तेज़ी से बढ़ती कंपनियों में से एक है, कंपनी की सुपर ऐप लॉन्च करने, क्रेडिट ग्रोथ और अपने क्रेडिट कार्ड को लॉन्च करने की योजना कुछ कारक हैं जो इसकी वृद्धि में योगदान देते हैं.

भारतीय स्टॉक मार्केट से संबंधित आर्टिकल

2025: सर्वश्रेष्ठ इन्वेस्टमेंट अवसरों के लिए न्यू ईयर स्टॉक चुनने की सुविधा

भारत में टॉप एनर्जी ETF - इन्वेस्ट करने के लिए सर्वश्रेष्ठ फंड

रिटर्न के अनुसार भारत में टॉप 5 निफ्टी 50 ETF

भारत में अगले 5 वर्षों के लिए टॉप मल्टीबैगर स्टॉक

डिस्काउंट पर टॉप ग्रोथ स्टॉक ट्रेडिंग

डिस्क्लेमर: सिक्योरिटीज़ मार्किट में इन्वेस्टमेंट, मार्केट जोख़िम के अधीन है, इसलिए इन्वेस्ट करने से पहले सभी संबंधित दस्तावेज़ सावधानीपूर्वक पढ़ें. विस्तृत डिस्क्लेमर के लिए कृपया क्लिक करें यहां.