LIC IPO, त्याचे योग्य मूल्य आहे का?

अंतिम अपडेट: 12 डिसेंबर 2022 - 04:35 pm

भारतात एलआयसी कारा लो म्हणतात, विमा लेलो नाही आणि माझ्या मित्राची ही प्रकारची शक्ती आहे, एलआयसी भारतात आहे. भारतातील इन्श्युरन्स LIC साठी पर्यायी आहे आणि म्हणूनच का LIC चे IPO भारतीय स्टॉक मार्केटमधील सर्वात प्रतीक्षित IPO होते आणि शेवटी कंपनीने IPO चा तपशील दिला आहे, परंतु अनिश्चित मार्केट आणि विविध मॅक्रोइकॉनॉमिक स्थितीसह, जसे बहुतेक देशांमध्ये उच्च महागाई, युद्ध, तुम्ही LIC IPO मध्ये इन्व्हेस्ट करावे, चला पाहूया?

एलआयसी किती मोठी आहे?

LIC is the largest insurance company in India, every 3 out of 4 policies sold in India are of LIC, it manages money worth 39 lakh crores, more than the money managed by the whole Indian mutual fund industry.

LIC तुमच्या पोर्टफोलिओचा इन्श्युरन्स देईल का?

स्वभावाने मनुष्य अत्यंत आशावादी आहेत, आपण सर्व सर्व मत आहोत की काहीतरी खराब होईल? आणि या आशावादी इन्श्युरन्समुळे भारतात अतिशय कमी आहे. 2020 पर्यंत, इन्श्युरन्स प्रवेश फक्त 3.2% होता, ज्याचा अर्थ असा आहे की इन्श्युरन्स उद्योगामध्ये वाढण्याची बरीच क्षमता आहे.

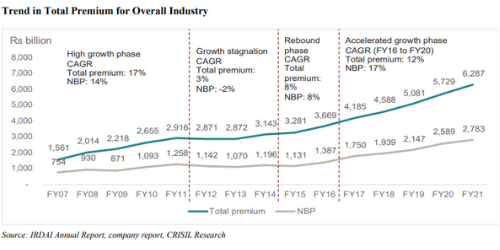

अलीकडील वर्षांमध्ये, महामारी किंवा युद्धांमुळे असो, लोकांना इन्श्युरन्सचे महत्त्व समजले आहे कारण 2016 ते 2020 पर्यंतचे नवीन बिझनेस प्रीमियम सीएजीआर 12% मध्ये वाढले आहे.

LIC गमावत आहे!

एलआयसी ही एक विमा कंपनी आहे, ती पूर्व-निर्दिष्ट परिणामाच्या बाबतीत त्यांना पैसे प्रदान करण्याच्या वचनाच्या बदल्यात त्यांच्या ग्राहकांकडून प्रीमियम संकलित करते. आणि LIC, बाँड्स, डिबेंचर्स, इक्विटी सारख्या फायनान्शियल साधनांमध्ये हे पैसे इन्व्हेस्ट करते आणि त्यातून पैसे कमवते.

एलआयसीमध्ये भारतामध्ये जवळपास 64% बाजारपेठ भाग आहे, ज्याने 2016 मध्ये 71% पासून नाकारले आहे, त्यामुळे बाजारातील भागात हा घसरण चिंतेचा कारण आहे.

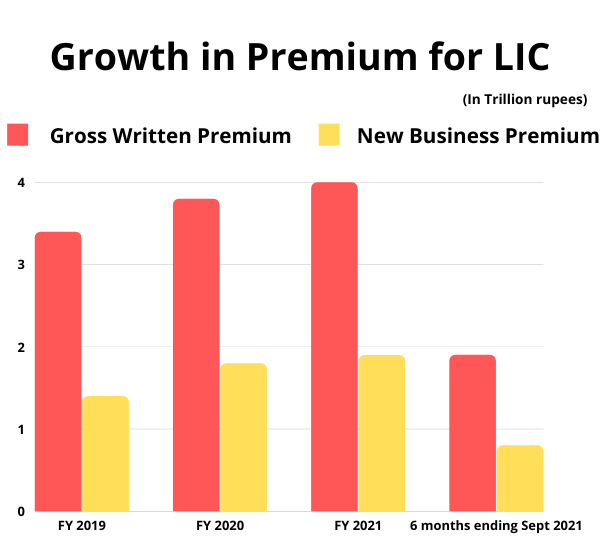

LIC केवळ मार्केट शेअर गमावत नाही, जरी आम्ही एकूण लिखित प्रीमियम आणि LIC चे नवीन बिझनेस प्रीमियम पाहत असला तरीही, ते गेल्या काही वर्षांपासून कमी होत आहेत.

प्रीमियम आणि मार्केट शेअर मुख्यत्वे नाकारले आहेत कारण लोक आता अधिक टेक फ्रेंडली आहेत आणि खासगी प्लेयर्सना बदलण्यास तयार आहेत. खासगी इन्श्युरन्स कंपन्या कमी प्रीमियमसह पॉलिसी प्रदान करून ग्राहकांना आक्रमकपणे प्राप्त करीत आहेत.

चला नंबर्सशी बोलूया

चला एलआयसीच्या वित्तीय गोष्टी पाहूया, एलआयसीसाठी महसूलाचा प्रमुख स्त्रोत म्हणजे पॉलिसीधारकांकडून गोळा केलेला प्रीमियम आहे, मागील चार वर्षांमध्ये संपूर्ण महसूल वाढली आहे, महसूल वाढ आर्थिक वर्ष 19-20 मध्ये 13% पासून ते -2.92% पर्यंत कमी झाली आहे आणि नफा तसेच कमी घट दिसून येत आहे. महसूल आणि इन्श्युरन्सच्या नफ्यात घट हे गुंतवणूकदारांच्या समस्येचे कारण असले पाहिजे.

| विवरण |

9 महिने समाप्त 30 डिसेंबर 2021 |

आर्थिक वर्ष 20-21 | आर्थिक वर्ष 19-20 | आर्थिक वर्ष 18-19 |

| एकूण महसूल | 512,398.79 | 703,732.43 | 645,640.92 | 570,855.09 |

| महसूल वाढ | -2.92% | 9.00% | 13.10% | |

| निव्वळ नफा | 1,715.31 | 2974.14 | 2710.48 | 2627.38 |

| नफा वाढ | -23.10% | 9.73% | 3.16% |

इन्श्युरन्स कंपनीच्या वाढीचे मूल्यांकन करणारे आणखी एक प्रमुख मेट्रिक म्हणजे संकलित केलेल्या प्रीमियममधील वाढ,

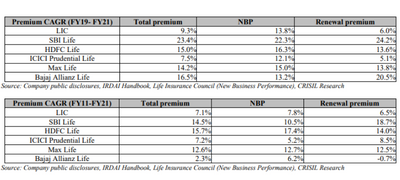

पहिली टेबल वैयक्तिक पॉलिसीद्वारे प्रीमियममध्ये वाढ दर्शविते, ही एलआयसीसाठी फक्त 9.3% आहे, परंतु एसबीआय जीवनासाठी ती 2x पेक्षा जास्त आहे. स्पष्टपणे, नूतनीकरण आणि नवीन व्यवसाय प्रीमियमचे प्रीमियम LIC पेक्षा खासगी प्लेयर्ससाठी अधिक जलद दराने वाढत आहेत.

पुढील महत्त्वाची मेट्रिक फायदेशीर आहे. त्यामुळे, विमा कंपन्यांच्या नफ्याची गणना व्हीएनबी मार्जिनद्वारे केली जाते, जी नवीन व्यवसाय / वार्षिक प्रीमियम समतुल्य असते, फॉर्म्युलाद्वारे भर घालत नाही, हे सामान्यत: वास्तविकतेद्वारे मोजले जाते आणि कंपनीने प्राप्त वार्षिक प्रीमियमसह एका वर्षात निर्माण केलेल्या व्यवसायाच्या भविष्यातील नफ्याचे वर्तमान मूल्य विभाजित करून विमा कंपनीची नफा मोजली जाते.

त्यामुळे, जर तुम्ही अन्य कंपन्यांसोबत एलआयसीच्या व्हीएनबी मार्जिनची तुलना केली तर ते खूपच कमी आहेत. FY21 नुसार, एच डी एफ सी लाईफचे 26% VNB मार्जिन होते, 9% मार्जिनवर LIC ऑपरेट केले.

अशा कमी मार्जिनवर कार्य करण्याचे कारण काय असू शकते?

जेव्हा आम्ही इन्श्युरन्सविषयी बोलतो, तेव्हा बहुतांश लोकांचा विश्वास आहे की जेव्हा पॉलिसीधारकाचा मृत्यू किंवा हॉस्पिटलायझेशन होतो, तेव्हा इन्श्युरन्स कंपनी रक्कम भरते, आता इन्श्युरन्समध्ये इतर प्रॉडक्ट्स जे इन्श्युरन्ससह इन्श्युरन्स एकत्रित करतात, जेथे मृत्यू घडत नसेल तरीही कंपनी पॉलिसीच्या समाप्तीनंतर काही रक्कम भरते, आता हे पॉलिसी बहुतांश ग्राहकांना खूपच आकर्षित करतात कारण त्यांना रिटर्नमध्ये काहीतरी मिळते.

हे पॉलिसी कस्टमरसाठी आकर्षित करत असले तरीही, ते इन्श्युरन्स कंपन्यांसाठी उत्तम नाहीत कारण ते कमी मार्जिन प्रॉडक्ट्स आहेत आणि LIC या पॉलिसीद्वारे त्यांच्या बहुतांश महसूल करते.

तसेच, याचे दुसरे कारण एलआयसीसाठी उच्च कार्यकारी खर्च असू शकते, कारण आम्ही चर्चा केली की त्याचे एजंटचे सर्वात मोठे नेटवर्क आहे आणि आजपर्यंत त्याच्या वैयक्तिक व्यवसायाचे 95% एजंटकडून येते. विक्रीचा हा चॅनेल खूपच महाग आहे आणि उच्च कार्यकारी खर्चात योगदान देतो.

मूल्यांकन

मूल्यांकनात येत आहे, LIC IPO ची किंमत ₹901 - 949 आहे, कंपनीची मार्केट कॅप एम्बेडेड वॅल्यूच्या 1.11 पट आहे, जी त्यांच्या EV च्या 2-3 पट व्यापार करणाऱ्या त्यांच्या सहकाऱ्यांच्या तुलनेत खूपच कमी असते, त्यामुळे मूल्यांकनामध्ये त्यांचे आकर्षक वाटते, परंतु बरेच वेगवेगळ्या गोष्टींचा विचार सरकारी हस्तक्षेप, कामकाजाची जुनी शाळा पद्धत इ. सारखे विचार करावे लागेल.

5paisa वर ट्रेंडिंग

रुचित जैन

रुचित जैन सचिन गुप्ता

सचिन गुप्ता 5Paisa रिसर्च टीम

5Paisa रिसर्च टीमतुम्हाला काय महत्त्वाचे आहे ते जाणून घ्या.

डिस्क्लेमर: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहे, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया क्लिक येथे.

5paisa वापरायचे आहे

ट्रेडिंग ॲप?