એચડીએફસી બેંક શેર શા માટે ઘટી રહી છે?

છેલ્લું અપડેટ: 19 જાન્યુઆરી 2024 - 02:19 pm

ભારતની સૌથી મોટી ખાનગી ક્ષેત્રની બેંક એચડીએફસી બેંકે છેલ્લા બે દિવસોમાં તેની શેરની કિંમતમાં નોંધપાત્ર 11% ઘટાડો જોયો છે, પરિણામે બજાર મૂડીકરણમાં આશરે ₹1.3 લાખ કરોડનું નુકસાન થયું છે. આ નકાર ખાસ કરીને નોંધપાત્ર છે કારણ કે તેણે એકંદર નિફ્ટી અને સેન્સેક્સ ડાઉનટર્નના એક ત્રીજા કરતાં વધુમાં યોગદાન આપ્યું હતું, જે તાજેતરના બજાર ગતિશીલતામાં એચડીએફસી બેંકના કમજોર પ્રદર્શનના મહત્વને રેખાંકિત કરે છે.

બેંકના શેરોએ માર્ચ 2020 માં કોવિડ-પ્રેરિત ક્રૅશથી તેમનું સૌથી પડકારજનક ટ્રેડિંગ સત્ર રેકોર્ડ કર્યું હતું, જે સત્રને 8.5% ના ઘટાડા સાથે સમાપ્ત કરે છે.

આ નીચેના વલણએ નાણાંકીય સમુદાયમાં પ્રશ્નો અને ચિંતાઓ ઉભી કરી છે, જે આ નોંધપાત્ર ઘટાડામાં ફાળો આપતા પરિબળોની શોધને પ્રોત્સાહિત કરે છે.

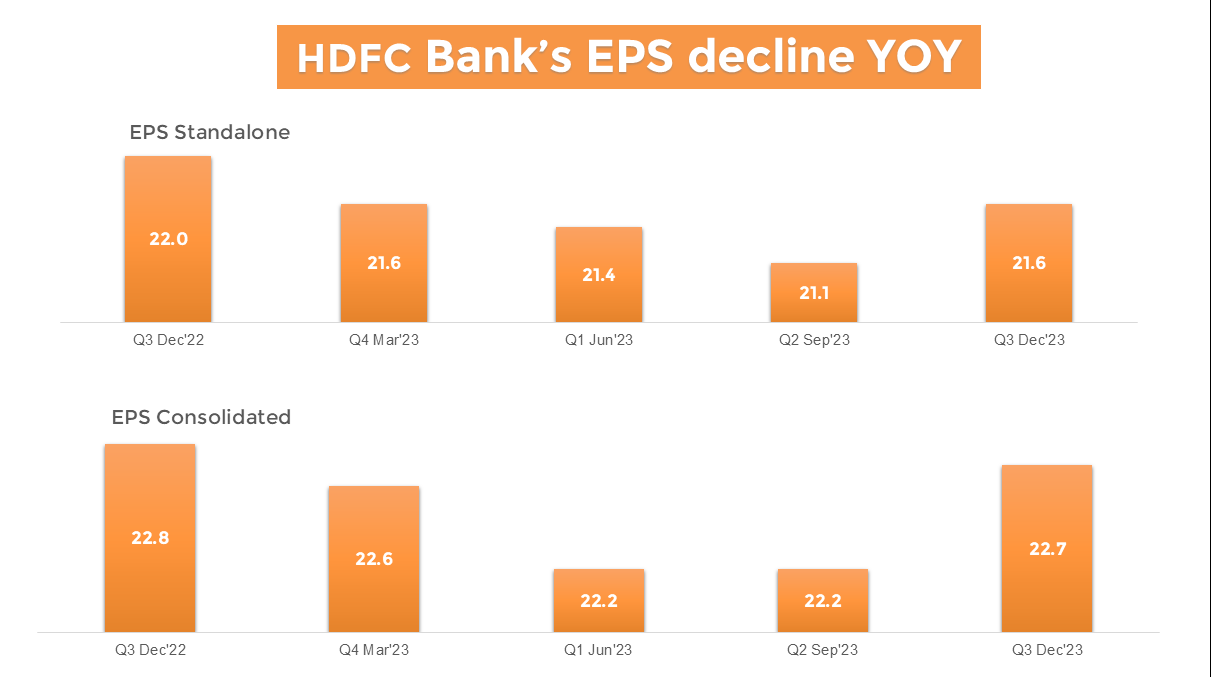

નાણાંકીય વર્ષ 24 ના ત્રીજા ત્રિમાસિકમાં એચડીએફસી બેંક નું નાણાંકીય પ્રદર્શન એક મિશ્રિત ચિત્ર દર્શાવે છે. સકારાત્મક બાજુએ, બેંકે 33% વર્ષ-દર-વર્ષની નોંધપાત્ર સ્ટેન્ડઅલોન ચોખ્ખી નફાની વૃદ્ધિનો અહેવાલ આપ્યો છે, જે ₹16,372 કરોડ સુધી પહોંચી રહ્યો છે. ત્રિમાસિક પર ત્રિમાસિક, બેંકનો નફો Q2FY24 માં ₹15,976 કરોડથી Q3FY24 માં ₹16,372 કરોડ સુધી 2.4% વધારો દર્શાવ્યો છે.

જો કે, ઓપરેશનલ મેટ્રિક્સ પર નજીકથી ધ્યાન આપે છે તે સમસ્યાના ક્ષેત્રોને જાહેર કરે છે.

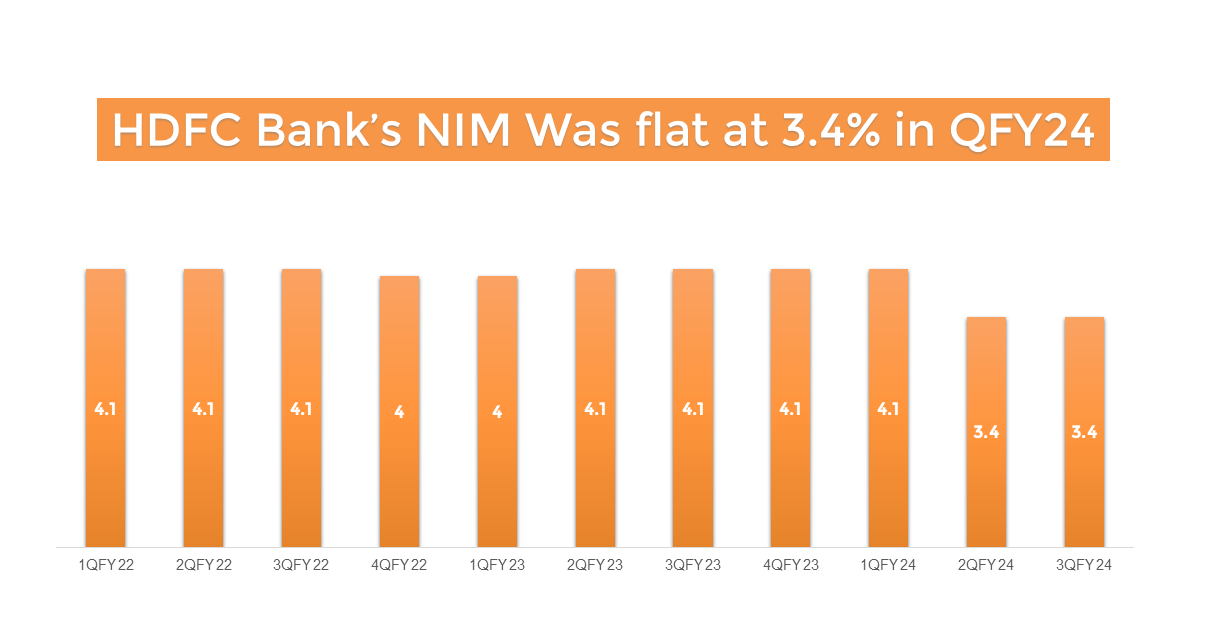

નેટ વ્યાજની આવક (NII)માં નોંધપાત્ર વૃદ્ધિનો અનુભવ થયો છે, જે પાછલા વર્ષમાંથી 23.9% થી ₹28,470 કરોડ સુધી પહોંચી રહ્યો છે. જો કે, ચોખ્ખી વ્યાજની આવક માત્ર પાછલા ત્રિમાસિકમાંથી 4% વધી હતી, અને ચોખ્ખું વ્યાજ માર્જિન એ અપેક્ષાઓથી 3.4% વિચલનનો અહેવાલ આપ્યો હતો, જે 3.56% પર છે. લિક્વિડિટી કવર રેશિયો (LCR) ત્રિમાસિક પર 120% થી 109.8% ત્રિમાસિક સુધી ઘટાડવામાં આવ્યો છે, જે લોનની વૃદ્ધિને સમર્થન આપવા માટે લિક્વિડ એસેટ્સમાં ઘટાડો સૂચવે છે.

નોંધપાત્ર રીતે, સિસ્ટમમાં બેંકની લિક્વિડિટી 1Q 2020 થી પ્રથમ વાર નકારાત્મક બની ગઈ, જેમ કે મુખ્ય નાણાંકીય અધિકારી શ્રીનિવાસન વૈદ્યનાથન દ્વારા વિશ્લેષકો સાથેના કૉલમાં જાહેર કરવામાં આવ્યા હતા. તેમણે કેન્દ્રીય બેંકની અવરોધોને હાઇલાઇટ કરીને કાર્યકારી લોનને ટેકો આપવા માટે ડિપોઝિટની જરૂરિયાત પર ભાર મૂક્યો.

એચડીએફસી બેંકનું મેનેજમેન્ટ વિકાસને જમા કરવા માટે નોંધપાત્ર પડકાર તરીકે સિસ્ટમ લિક્વિડિટીમાં ઓછો ભાગ સ્વીકારે છે. તેઓ કાસા રેશિયોમાં સુધારાની અપેક્ષા રાખે છે કારણ કે ગ્રાહક ખર્ચ ભવિષ્યના ત્રિમાસિકમાં ઘટે છે.

લોન-ટુ-ડિપોઝિટ રેશિયો (LDR) ત્રિમાસિક દરમ્યાન 108.4% થી 110.5% ત્રિમાસિક સુધી વધી ગયો, જે ભારતીય રિઝર્વ બેંકની આરામદાયક શ્રેણી 70-75% થી વધી ગઈ. સ્ટેન્ડઅલોન એચડીએફસી બેંકનું એલડીઆર Q3FY24 માં 89% હતું, જે Q1FY24 માં 85% ની તુલનામાં હતું.

In terms of the loan-to-deposit ratio (LDR), the bank's post-merger LDR reached a tight 110%, exceeding the pre-merger range of 85-89%. The Reserve Bank of India generally favors LDRs between 70-75%, prompting concerns that HDFC Bank, as India's largest private bank, may be setting a precedent with the highest LDR. The loan-to-deposit ratio serves as a key metric for assessing a bank's liquidity by comparing total loans to total deposits. If this ratio is too high, it suggests insufficient liquidity to cover unforeseen fund requirements. Conversely, a low ratio may indicate lower earnings potential.

રોકાણકારો લોનને કવર કરવા માટે પૂરતી લિક્વિડિટી સુનિશ્ચિત કરવા માટે એલડીઆરની નજીકથી દેખરેખ રાખે છે, ખાસ કરીને આર્થિક મંદીની સ્થિતિમાં સંભવિત ડિફૉલ્ટ તરફ દોરી જાય છે. વધુમાં, એલડીઆર ગ્રાહકોને આકર્ષિત કરવાની અને જાળવી રાખવાની બેંકની ક્ષમતાને દર્શાવે છે, જેનો અર્થ છે કે ધિરાણ અને સંભવિત ઉચ્ચ આવક માટે વધુ ભંડોળ ઉપલબ્ધ છે. જ્યારે લોનને સંપત્તિઓ માનવામાં આવે છે, ત્યારે ડિપોઝિટ જવાબદારીઓનું પ્રતિનિધિત્વ કરે છે, કારણ કે બેંકોએ તેમના પર વ્યાજ ચૂકવવું જરૂરી છે.

વર્તમાન પરિસ્થિતિએ વિશ્લેષકો અને રોકાણકારોમાં ચિંતાઓ વધારી છે, કારણ કે આરબીઆઈની આરામદાયક શ્રેણીથી આગળના ક્રેડિટ/ડિપોઝિટ (સીડી) ગુણોત્તરના ઊંચા સ્તર સંભવિત પડકારો તરફ દોરી શકે છે. એવા ડર છે કે આક્રમક ડિપોઝિટ એકત્રીકરણ અથવા ધિરાણની વૃદ્ધિમાં મંદી અથવા બંનેને જોઈ શકાય છે, જેના પરિણામે એચડીએફસી બેંક સહિત બેંકો માટે માર્જિન પ્રેશર થાય છે.

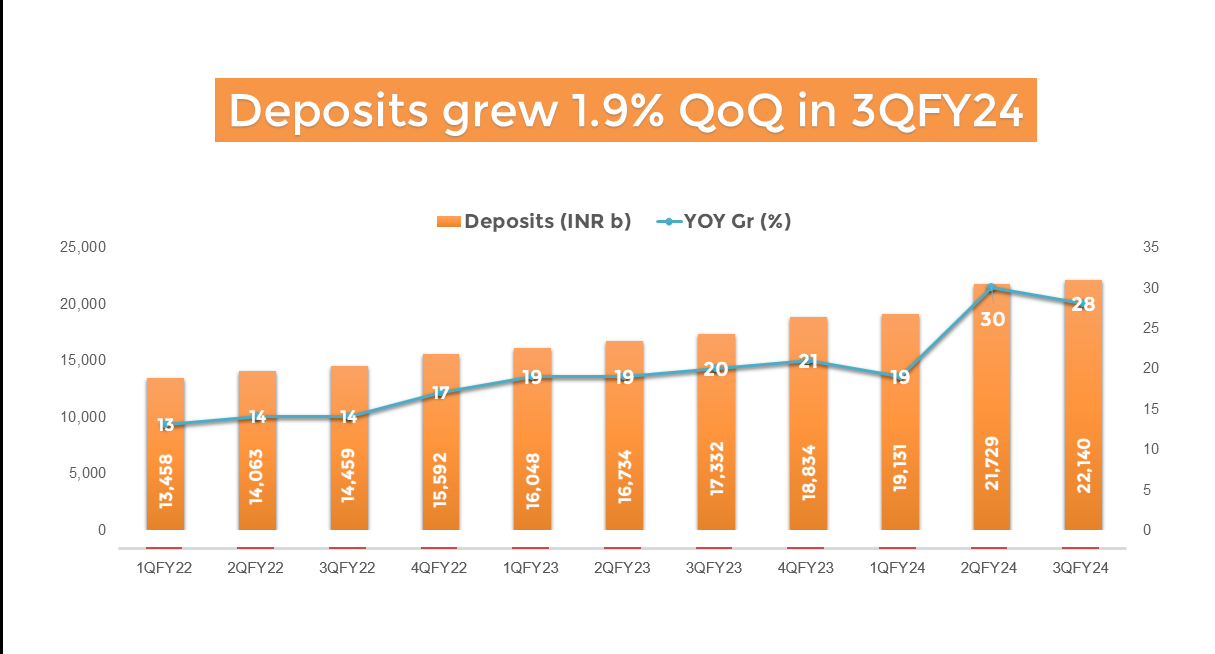

વધારેલા એલડીઆરને સંબોધિત કરવા માટે, વિશ્લેષકો સૂચવે છે કે એચડીએફસી બેંકને તેની ક્રેડિટ વૃદ્ધિ કરતાં તેના ડિપોઝિટ વૃદ્ધિ દર 3-4% વધારવાની જરૂર છે. ત્રીજા ક્વાર્ટરમાં, બેંકે ક્રમશઃ 4.9% ની કુલ લોન વૃદ્ધિનો અહેવાલ આપ્યો હતો, જ્યારે ડિપોઝિટ 1.9% પર વધુ સારી રીતે વધી ગઈ. મેનેજમેન્ટ બેલેન્સને ફરીથી સ્ટોર કરવાની યોજનાઓને સૂચવે છે, પરંતુ આ પ્રક્રિયા 3-4 વર્ષોથી વધુ સમય સુધી પ્રભાવિત થવાની અપેક્ષા છે.

Despite these challenges, the bank's consolidated interest income witnessed an impressive 42% surge to ₹78,008 crore in Q3FY24, up from ₹45,002 crore in Q3FY23. However, concerns arose over the uptick in gross non-performing assets (NPA) to 1.26% from 1.23% the previous year.

અંતમાં, એચડીએફસી બેંકના તાજેતરના પડકારો એક ગતિશીલ આર્થિક વાતાવરણમાં મોટી ખાનગી બેંકનું સંચાલન કરવાની જટિલ પ્રકૃતિને હાઇલાઇટ કરે છે. લિક્વિડિટી, ડિપોઝિટ વૃદ્ધિ અને એલડીઆર મેનેજમેન્ટની જટિલતાઓ માટે સંપૂર્ણ નિર્ણય લેવા અને વ્યૂહાત્મક આયોજનની જરૂર છે. જેમ કે બેંક આ પડકારો દ્વારા નેવિગેટ કરે છે, નાણાંકીય સમુદાય વધુ વિકાસની રાહ જોઈ રહ્યું છે, તેમ એચડીએફસી બેંક દ્વારા આત્મવિશ્વાસને પુનઃસ્થાપિત કરવા અને ભારતના બેંકિંગ ક્ષેત્રમાં એક અગ્રણી ખેલાડી તરીકે તેની સ્થિતિને જાળવવા માટેના પગલાંઓને જોઈ રહ્યા છે.

- સીધા ₹20 ની બ્રોકરેજ

- નેક્સ્ટ-જેન ટ્રેડિંગ

- ઍડ્વાન્સ્ડ ચાર્ટિંગ

- ઍક્શન કરી શકાય તેવા વિચારો

5paisa પર ટ્રેન્ડિંગ

5paisa કેપિટલ લિમિટેડ

5paisa કેપિટલ લિમિટેડ

અસ્વીકરણ: સિક્યોરિટીઝ માર્કેટમાં રોકાણ માર્કેટના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને અહીં ક્લિક કરો.