39 મહિના પછી બોન્ડની ઉપજ 7.5% પાર થાય છે; તેનો અર્થ શું છે?

છેલ્લું અપડેટ: 9th ડિસેમ્બર 2022 - 12:31 pm

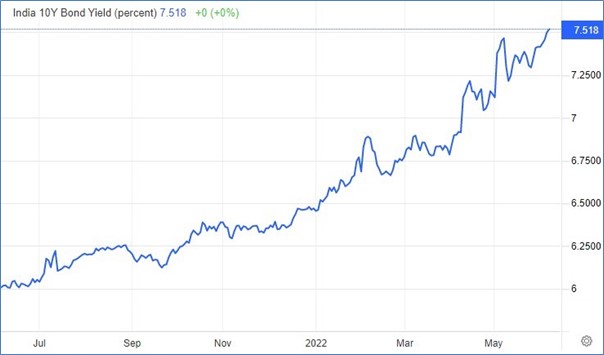

લગભગ 39 મહિનાના અંતર પછી, 10 વર્ષના બૉન્ડ્સ પર બૉન્ડની ઉપજ 7.5% અંકથી વધુ થઈ ગઈ છે. મે 2022 માં RBI દ્વારા છેલ્લા રેપો દરમાં વધારો થવાથી રેલી ઝડપી બની ગઈ છે. ત્યારથી બોન્ડની ઉપજ 6.80% થી 7.50% સુધીમાં 70 bps કરતાં વધુ વધારે વધારે વધારે છે.

છેલ્લી વાર અમે જોયું કે આ ઉચ્ચ ઉપજ માર્ચ 2019 માં હતી. આ ઉચ્ચ ઉપજને શું ટ્રિગર કર્યું છે અને તેનો અર્થ શું છે. પ્રથમ 10 વર્ષની બેંચમાર્ક ઉપજના ચાર્ટ પર એક નજર રાખો.

એપ્રિલ 2022 થી છેલ્લા 2 મહિનામાં જોવામાં આવેલી મોટાભાગની ક્રિયા સાથે ગત વર્ષ માત્ર 6% થી 7.518% જૂન 2022 માં બોન્ડની ઉપજની સમીક્ષા કરી છે. બૉન્ડની ઉપજમાં આ તીવ્ર વૃદ્ધિ માટે કયા ટ્રિગર હતા?

એ) પ્રથમ ટ્રિગર એ આરબીઆઇની તકલીફ છે. યુએસ એફઈડીની જેમ, આરબીઆઇએ પણ ખૂબ જ ચિંતાનો અનુભવ કર્યો છે અને રેપો રેટને ઝડપથી વધારવા માટે હેતુઓ દર્શાવ્યા છે. તેઓએ મે 2022 માં દરમાં 40 bps વધારો કર્યો અને જૂન 2022 માં બીજા 40-50 bps નો વધારો કરવાની યોજના બનાવી છે . ઉચ્ચ રેપો રેટ સ્પષ્ટપણે ભંડોળની કિંમતમાં વધારો કરશે અને બૉન્ડની ઉપજમાં વધારો કરશે.

5 મિનિટમાં રોકાણ શરૂ કરો*

5100 ના મૂલ્યના લાભો મેળવો* | ₹20 સીધા પ્રતિ ઑર્ડર | 0% બ્રોકરેજ

બી) વધવાનું બીજું કારણ ઇન્ફ્લેશન છે. એપ્રિલ 2022 ના મહિનામાં, ભારતમાં સીપીઆઇ ફુગાવાને 7.79% અને ડબ્લ્યુપીઆઇ ફુગાવાને 15.08% પર રિપોર્ટ કરવામાં આવ્યું છે . બંને ખૂબ જ ઉચ્ચ સંખ્યાઓ છે અને સીપીઆઇ ફુગાવો એ હકીકત દ્વારા વધુ ખરાબ થાય છે કે મુખ્ય ફુગાવો પણ હવે 7% થી વધુ છે. આનાથી ફુગાવાની અપેક્ષાઓમાં વધારો થયો છે, જે ઉચ્ચ બૉન્ડની ઉપજ માટે ટોન સેટ કરે છે.

c) આ પાછલા બિંદુ સંબંધિત છે. આરબીઆઈ સામાન્ય રીતે દરેક નાણાંકીય નીતિમાં તેના સંપૂર્ણ વર્ષના ફુગાવાનો અંદાજ આપે છે. એપ્રિલમાં તેણે નાણાંકીય વર્ષ 23 માટે 120 bps દ્વારા 4.5% થી 5.7% સુધી ફૂગાવાનું લક્ષ્ય વધાર્યું હતું. જૂન નીતિમાં, આરબીઆઈ નાણાંકીય વર્ષ 23 માટે ફૂગાવાનું લક્ષ્ય 80 બીપીએસથી 6.50% સુધી વધારવાની અપેક્ષા છે. RBI તરફથી આ પ્રકારનું સિગ્નલ પણ બૉન્ડની ઉપજમાં વધારો કર્યો છે.

d) એક કારણ એ પણ છે કે મોટાભાગના RBI પ્રયત્નો રેટ કર્વના ટૂંકા અંતે ધ્યાન કેન્દ્રિત કરે છે. તેથી લાંબા અંત ઉચ્ચ સ્તરે રહે છે. મેક્રો અને વૈશ્વિક અનિશ્ચિતતા માત્ર ઉચ્ચ ઉપજમાં ઉમેરી રહી છે.

e) છેવટે, આ વધતા દરના પરિસ્થિતિમાં એક મહત્વપૂર્ણ પરિબળ સરકારની કુલ ઉધાર છે. નાણાંકીય વર્ષ 23 માટે, કર્જ લક્ષ્ય પહેલેથી જ ₹14.31 ટ્રિલિયનના રેકોર્ડ સ્તરે છે. જો કે, હવે સરકારે ફુગાવા સામે લડાઈને ભંડોળ પૂરું પાડવા માટે તેને બીજા ₹1 ટ્રિલિયન દ્વારા વધાર્યું છે.

આ ઉપરાંત, સરકારે 6.4% થી 6.9% સુધી પરત જતાં સંપૂર્ણ વર્ષના નાણાંકીય ખામીને પણ સૂચિત કર્યું છે. આ બંને પરિબળોએ 10 વર્ષની બોન્ડની ઉપજમાં વધારો કર્યો છે.

7.518% પર બૉન્ડની ઉપજનો અર્થ શું છે?

તેનો અર્થ એ છે કે ઘણી વસ્તુઓ અને વધતી દરો ક્યારેય સારી હસ્તાક્ષર નથી. સૌ પ્રથમ, વધતા દરો કોર્પોરેટ્સ માટે ઉધાર લેવાનો ખર્ચ વધારે છે. આ મિડ-કેપ અને સ્મોલ કેપ કંપનીઓ માટે ઘણું વધુ દુખાવો થઈ શકે છે જેમાં મોટા નામોની જેમ ક્રેડિટની સરળ ઍક્સેસ નથી.

બીજું, ઉચ્ચ લીવરેજ અને ઓછા કવરેજ રેશિયો ધરાવતી ઘણી કંપનીઓ માટે, ઉચ્ચ બોન્ડની ઉપજ પણ સોલ્વન્સીના જોખમમાં વધારો કરી શકે છે.

મૂડીના ખર્ચ પર અન્ય એક મહત્વપૂર્ણ અસર છે. કંપનીઓનું મૂલ્ય ભવિષ્યના રોકડ પ્રવાહના આધારે બજારમાં છે જે મૂડીના ખર્ચ પર છૂટ આપે છે. મૂડીનો ખર્ચનો એક ઘટક ઋણ ખર્ચ છે અને જો ઋણનો ખર્ચ વધે છે તો વેક પણ વધે છે.

તેનો અર્થ એ છે, ભવિષ્યમાં રોકડ પ્રવાહ ઓછા વર્તમાન મૂલ્યો પર મૂલ્યવાન હોય છે. જે સામાન્ય રીતે નકારાત્મક રીતે કંપનીઓના મૂલ્યાંકનને અસર કરે છે. છેલ્લે, એક સરકાર માટે જે તેની નાણાંકીય ખામીને દૂર કરવા માટે ઘરેલું ઉધાર લેવા પર ભારે આધાર રાખે છે, ઉચ્ચ વ્યાજ દરોનો અર્થ RBI પર વધુ વિકાસ અને તેથી વધુ ફુગાવાનું જોખમ હશે. તે મુશ્કેલ રીતે પ્રોત્સાહિત પરિસ્થિતિ છે.

- સીધા ₹20 ની બ્રોકરેજ

- નેક્સ્ટ-જેન ટ્રેડિંગ

- ઍડ્વાન્સ ચાર્ટિંગ

- ઍક્શન કરી શકાય તેવા વિચારો

5paisa પર ટ્રેન્ડિંગ

5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમ

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.