5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમ

સચિન ગુપ્તા

સચિન ગુપ્તા

2025 માં સ્થિરતા પ્રદાન કરી શકે તેવા સંરક્ષણ ક્ષેત્રો

5paisa રિસર્ચ ટીમ દ્વારા

28 માર્ચ 2025

UPI સામાન્ય રીતે ભારતીયોએ ચુકવણી કરવાની રીતમાં ક્રાંતિ કરી છે, ભલે તે તમારી કિરાણા દુકાન અથવા હાઇ એન્ડ રેસ્ટોરન્ટમાં હોય કે તમે માત્ર એક ક્લિકમાં ચુકવણી કરી શકો છો.

હવે, UPI પહેલાં અમારી પાસે ડેબિટ કાર્ડ્સ અને ક્રેડિટ કાર્ડ્સ હતા, જે UPI ચિત્રમાં આવ્યા પછી ખૂબ જૂના સ્કૂલ બની ગયા છે, અમારામાંથી મોટાભાગના લોકો અમારા ડ્રોઅર્સમાં ક્યાંય પડે છે. પરંતુ તમે જોઈ રહ્યા છો કે ક્રેડિટ કાર્ડ્સમાં એક સુપરપાવર છે જેને UPI દ્વારા બદલી શકાતી નથી, તેનો લાભ લેવરેજ છે! જ્યારે તમારી પાસે પૈસા ન હોય ત્યારે પણ તમે એક લાખ કિંમતનો ફોન ખરીદી શકો છો.

માત્ર કલ્પના કરો, જો અમે UPI અને ક્રેડિટ કાર્ડની શક્તિઓને એકત્રિત કરીએ તો શું થશે?

તે મારા મિત્રને થશે! RBI ના આ પગલા પછી સંપૂર્ણ UPI ઇકોસિસ્ટમ બદલશે. ચાલો તેના UPI 2.0 પર કૉલ કરીએ

જો તમે પૂછો કે, RBI એ આ શા માટે કર્યું છે, તો પ્રથમ અને સ્પષ્ટ કારણ એ છે કે UPI ચુકવણીઓની સંખ્યાને વધારવી અને બીજું કારણ તમારા પોતાના રૂપે કાર્ડ્સને પ્રોત્સાહન આપવું, સારી રીતે અમારા PM ખરેખર વિદેશી કંપનીઓને ગમે તેમ નથી, તે આત્મા નિર્ભરતામાં ઘણું વિશ્વાસ કરે છે, અને RBI ની આ પગલાં માટે ચોક્કસપણે રૂપે કાર્ડ્સના પ્રવેશને વધારવાનું છે.

તમારા માટે એક આનંદદાયક તથ્ય, ડેબિટ કાર્ડ સેગમેન્ટમાં રૂપેનો માર્કેટ શેર માત્ર 2017 માં 15% હતો, જે 2021 માં 60% થયો હતો, સારી રીતે એટલો મોટો કૂદકો હતો, કારણ કે સરકાર સક્રિય રીતે રૂપે કાર્ડ્સને પુશ કરી રહી છે.

ઉદાહરણ તરીકે, સરકાર માત્ર રૂપે ડેબિટ કાર્ડ્સ જારી કરે છે જે જન ધન યોજના દ્વારા એકાઉન્ટ ખોલે છે, વધુમાં નાણાં મંત્રીએ પણ કહ્યું છે કે તમામ પીએસયુને ફરજિયાત રૂપે કાર્ડ્સને તેમના ગ્રાહકોને પ્રોત્સાહન આપવું પડશે. વધુ રૂપે કાર્ડ્સ શૂન્ય એમડીઆર ધોરણો, એમડીઆર અથવા મર્ચંટ ડિસ્કાઉન્ટ દર હેઠળ આવે છે, જે ચુકવણીની પ્રક્રિયા માટે બેંકો દ્વારા વેપારીઓને વસૂલવામાં આવતી ફી છે.

આ ફી સામાન્ય રીતે પ્રાપ્તકર્તા બેંક (જેની કાર્ડ મશીનનો વેપારી ઉપયોગ કરે છે), કાર્ડ નેટવર્ક (જેમ કે વિઝા અથવા માસ્ટરકાર્ડ) અને જારીકર્તા બેંક (જેમણે ગ્રાહક અથવા ચુકવણીકર્તાના કાર્ડ જારી કર્યું) વચ્ચે વિભાજિત કરવામાં આવે છે.

કહો કે તમે પેન્ટાલૂન્સમાંથી કંઈક ખરીદી છે અને તમારા વિઝા ક્રેડિટ કાર્ડ દ્વારા ચુકવણી કરી છે તો એમડીઆર પેન્ટાલૂન્સથી વસૂલવામાં આવશે અને તે ફી તમારી બેંક, જ્યાં પેન્ટાલૂન્સના એકાઉન્ટ હોય અને અલબત્ત વિઝામાં વિતરિત કરવામાં આવશે!

હવે, રૂપેનો હિસ્સો ડેબિટ કાર્ડ સેગમેન્ટમાં વધી ગયો છે, જ્યારે તે હજુ પણ ક્રેડિટ કાર્ડની જગ્યામાં તેના વૈશ્વિક સમકક્ષો પાછળ રહે છે. સ્ત્રોતો મુજબ, હાલમાં, રૂપે પાસે માત્ર ભારતના ક્રેડિટ કાર્ડ બજારનો 20 ટકા શેર છે જેનું નેતૃત્વ વિઝા દ્વારા કરવામાં આવે છે, ત્યારબાદ માસ્ટરકાર્ડ દ્વારા કરવામાં આવે છે.

ઉપરાંત, જ્યારે ટ્રાન્ઝૅક્શનના મૂલ્ય અને વૉલ્યુમની વાત આવે છે ત્યારે તે વિઝા અને માસ્ટરકાર્ડની પાછળ છે, અને તે જ કારણ છે કે RBIs પ્લાન રૂપે માટે ગેમચેન્જર છે.

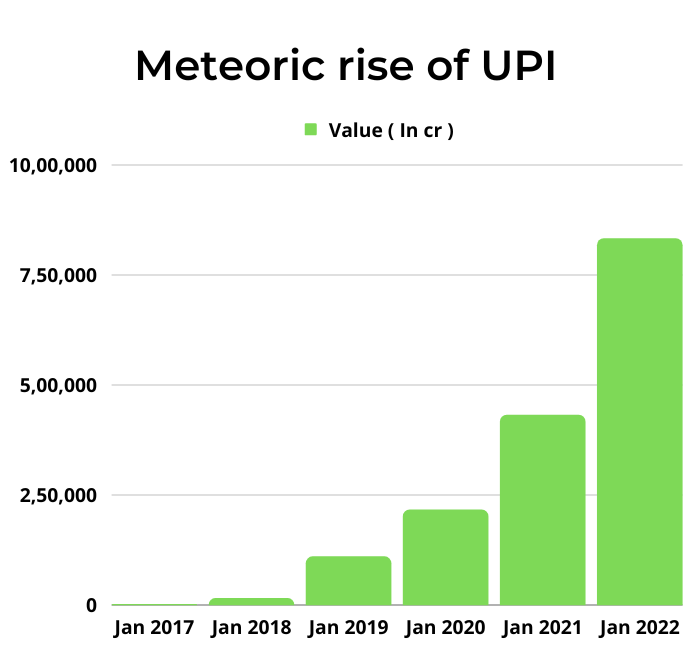

સારું, છેલ્લા દાયકામાં ભારતમાં UPI ટ્રાન્ઝૅક્શનમાં વધારો થયો છે.

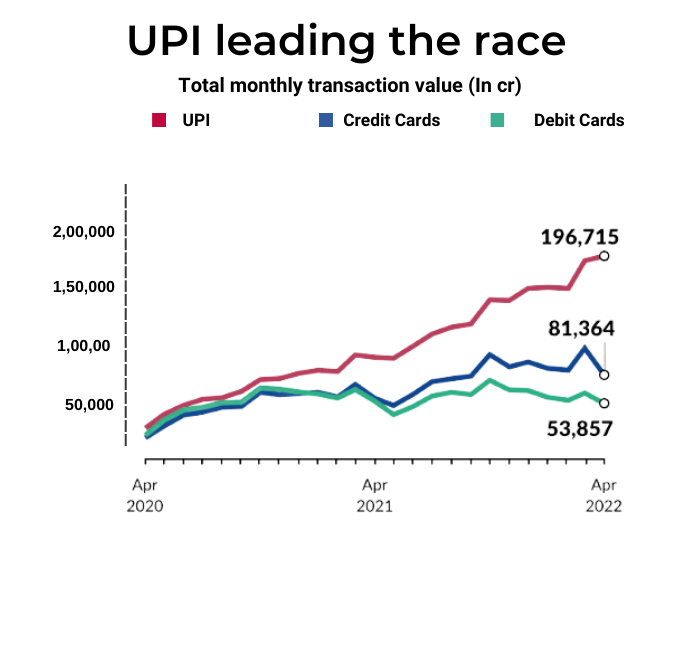

2021-22માં, RBI મુજબ, ડેબિટ કાર્ડ ટ્રાન્ઝૅક્શનના ₹7.3 લાખ કરોડ અને ₹9.72 લાખ કરોડના ક્રેડિટ કાર્ડ ટ્રાન્ઝૅક્શન સામે કુલ ₹16.83 લાખ કરોડ મૂલ્યના UPI ટ્રાન્ઝૅક્શન હતા.

2016 માં ₹100 કરોડના મૂલ્યથી લઈને 2021 માં ₹7 લાખ કરોડ સુધી, તેઓએ ભારે વૃદ્ધિ કરી છે. પાછલા કેટલાક વર્ષોમાં, UPI ડેબિટ અથવા ક્રેડિટ કાર્ડ કરતાં વધુ લોકપ્રિય બની ગઈ છે. જ્યારે UPIનો ઉપયોગ ઉચ્ચ ફ્રીક્વન્સીની ઓછી વૉલ્યુમ ટ્રાન્ઝૅક્શન માટે કરવામાં આવે છે, જ્યારે ડેબિટ અને ક્રેડિટ કાર્ડ્સનો ઉપયોગ હવે ઉચ્ચ-મૂલ્યના ટ્રાન્ઝૅક્શન માટે કરવામાં આવે છે.

હવે આ નવી પૉલિસી સાથે, UPI ટ્રાન્ઝૅક્શન વધુ વધશે, કારણ કે લોકો UPI ID સાથે તેમના ક્રેડિટ કાર્ડને લિંક કરી શકશે, આ હવે ખરીદીને દૂર કરશે, બાદની સ્કીમ ચૂકવણી કરશે કારણ કે તમે તમારા ક્રેડિટ કાર્ડનો ઉપયોગ કરીને તમારા UPI સાથે સરળતાથી ટ્રાન્ઝૅક્શન કરી શકો છો. વધુમાં, મર્ચંટ માટે ક્રેડિટ કાર્ડ મશીનોને ઓછો ખર્ચનો વિકલ્પ છે, તેમને માત્ર QR કોડનું સ્ટિકર રાખવું પડશે અને તેઓ આગળ વધવા માટે સારું છે!

RBI ની આ ગેમ-ચેન્જર મૂવ ભારતીય બજારમાં રૂપે કાર્ડ્સને ધકેલી શકે છે અને તેને એક ધાર આપશે, લોકો આ ક્રેડિટ કાર્ડ્સ ખરીદવા માટે ફ્લોક થશે. જો સરકાર લાંબા સમયથી આને માત્ર રૂપે કાર્ડ્સ માટે રાખે છે, તો વિઝા અને માસ્ટર કાર્ડના બિઝનેસ પર પ્રભાવ પડી શકે છે!

જ્યારે આરબીઆઈની ગતિને ઉદ્યોગના દરેક વ્યક્તિ દ્વારા પ્રશંસા કરવામાં આવી છે, ત્યારે તેની આર્થિક સધ્ધરતા એવી કંઈક છે જેનો પ્રશ્ન કરવો પડશે.

એક કારણ UPI ભારતીયો દ્વારા પસંદ કરવામાં આવે છે કારણ કે તે સંપૂર્ણપણે મફત છે! તમારે કોઈપણ ટ્રાન્ઝૅક્શન કરવા માટે ગૂગલ પે, વિઝા અથવા તમારી બેંકને ચુકવણી કરવાની જરૂર નથી પરંતુ તે UPI સાથે કેસ નથી!

તેથી, હાલમાં, જ્યારે પણ તમે તમારા ડેબિટ કાર્ડ અથવા ક્રેડિટ કાર્ડ દ્વારા ચુકવણી કરો છો, ત્યારે MDR નામની ફી મર્ચંટને લેવામાં આવે છે અને તે જ રીતે બેંકો અને કાર્ડ કંપની પૈસા કમાય છે.

RBI ના દિશાનિર્દેશો અનુસાર, ડેબિટ કાર્ડ ચુકવણી માટે મર્ચંટને વસૂલવામાં આવતા MDR ટ્રાન્ઝૅક્શન મૂલ્યનું 0.4-0.9% હોવું જોઈએ (ટ્રાન્ઝૅક્શન સાઇઝના આધારે).In જાન્યુઆરી 2020,, RBI અનિવાર્ય છે કે મર્ચંટએ UPI ચુકવણી સ્વીકારવા માટે કોઈ ફી ચૂકવવી જોઈએ નહીં; આ ઝીરો MDR પૉલિસી રૂપે ડેબિટ કાર્ડ્સ પર પણ લાગુ કરવામાં આવે છે, જ્યારે રૂપે ક્રેડિટ કાર્ડ્સ પર બેંકો મર્ચંટ 0.4-0.9% શુલ્ક લે શકે છે.

જો કે, તમામ ક્રેડિટ કાર્ડ્સ પર, બેંક દ્વારા ચાર્જ કરી શકાય તેવા MDR પર કોઈ કૅપ નથી. તે બેંક, કાર્ડ વેરિયન્ટ અને મર્ચંટ દ્વારા વાટાઘાટો કરવામાં આવતા દરોના આધારે 1.5% થી 3% સુધી અલગ હોઈ શકે છે.

અસરકારક રીતે, આનો અર્થ એ છે કે સ્વદેશી પ્લેટફોર્મ્સ UPI અને રૂપે કરતાં Visa અને માસ્ટરકાર્ડ ડેબિટ અથવા ક્રેડિટ કાર્ડ્સ પર MDR વધુ હતું.

યાદ રાખો જ્યારે તમે દુકાનદારને તમારા ક્રેડિટ કાર્ડ દ્વારા ચુકવણી કરવા માટે કહ્યું હતું, ત્યારે તેમણે કહ્યું કે જો તમે ક્રેડિટ કાર્ડ દ્વારા ચુકવણી કરો છો તો રકમ વધુ હશે, અને તમને રોકડ દ્વારા ચુકવણી કરવાનું કહ્યું હતું, તે એમડીઆરના કારણે હતું.

હવે પ્રશ્ન ઉભી થાય છે, એકવાર UPI ક્રેડિટ કાર્ડ સાથે લિંક થયા પછી, હાલમાં UPI માટે મર્ચંટ પાસેથી કોઈ MDR ચાર્જ કરવામાં આવતું નથી તેથી MDR સાથે શું થાય છે.

ઉપરાંત, જ્યારે પણ MDR કોઈ ચોક્કસ કાર્ડ પર ઓછું હોય, ત્યારે બેંકોને ખરેખર તે કાર્ડ પસંદ નથી અને તેને ધકેલવાનો પ્રયત્ન કરતો નથી, કારણ કે તેમની આવક MDR પર આધારિત છે, તેથી જો MDR શૂન્ય બેંકો પાસે તેને પ્રોત્સાહન આપવા માટે કોઈ પ્રોત્સાહન ન હોય.

આ પૉલિસીને લાગુ કરતી વખતે ઉદ્ભવતી એક મુખ્ય સમસ્યા મર્ચંટને ચુકવણી કરવા માટે ખાતરી કરી શકે છે, સામાન્ય રીતે, ક્રેડિટ કાર્ડ્સનો ઉપયોગ કરવામાં આવે છે અને તે લોકો દ્વારા સ્વાઇપ કરવામાં આવે છે જેઓ હાઈ-એન્ડ સ્ટોર્સ પર ઉચ્ચ-મૂલ્યની ખરીદી કરે છે, પરંતુ UPI નાની દુકાનો પર અને નાના વિક્રેતાઓ સાથે પણ હાજર છે, તેથી તેમને ટ્રાન્ઝૅક્શન માટે ફી ચૂકવવાની ખાતરી આપવાની પડકાર રહેશે.

આરબીઆઈની ગતિ સંપૂર્ણ યુપીઆઇ ઉદ્યોગ માટે એક ગેમ-ચેન્જર છે, તેનો અમલીકરણ જોકે આરબીઆઈ તેમજ એનપીસીઆઈ માટે પડકાર હશે. સારું, આ પગલાં માટે સેન્ટ્રલ બેંકથી ઘણી વધુ સ્પષ્ટતાની જરૂર છે, પરંતુ જો RBI એ કંઈક કર્યું છે, તો ચોક્કસપણે તે વધુ સારા માટે છે.

ભારતીય સ્ટૉક માર્કેટ સંબંધિત લેખ

નિફ્ટી આજે બંધ થઈ રહ્યું છે: માર્ચ 28 માર્કેટ હાઇલાઇટ્સ

2025 માં સ્થિરતા પ્રદાન કરી શકે તેવા સંરક્ષણ ક્ષેત્રો

2025 માટે ભારતીય સ્ટૉક માર્કેટમાં સૌથી ઝડપી વિકસતા ક્ષેત્રો

તમે તમારા ઝોડિયાક સાઇન પર આધારિત રોકાણકારનો પ્રકાર?

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.