5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમ

સચિન ગુપ્તા

સચિન ગુપ્તા

2025 માટે મલ્ટીબેગર્સ પેની સ્ટૉક

5paisa રિસર્ચ ટીમ દ્વારા

6 જાન્યુઆરી 2025

છેલ્લું અપડેટ: 13th ડિસેમ્બર 2023 - 09:36 am

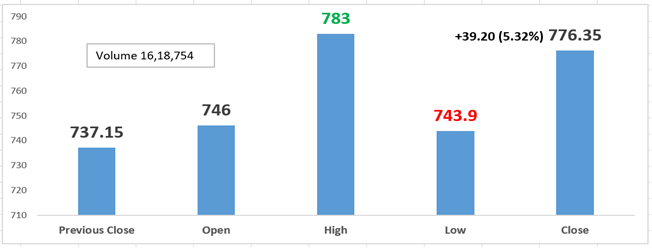

આજનું મૂવમેન્ટ

વિશ્લેષણ

1. શક્તિઓ - મજબૂત ગતિ: ટૂંકા, મધ્યમ અને લાંબા ગાળાની સરળ મૂવિંગ સરેરાશની કિંમત અનુક્રમે 5 દિવસથી 200 દિવસ સુધી.

2. નબળાઈઓ - પ્રમોટર્સ વધારેલા પ્લેજ્ડ શેર્સ QoQ

1. કોઈપણ વ્યક્તિ તેની મજબૂત ફ્રેન્ચાઇઝ (સમગ્ર ભારતમાં વિતરણ, સક્રિય માર્કેટિંગ અને એસકેયુની મોટી પસંદગી), મોટાભાગના વુડ સેક્ટર્સમાં અગ્રણી સ્થિતિ, માર્કેટ શેરમાં વધારો અને ઘન રિટર્ન રેશિયો જેવી પણ હોઈ શકે છે.

2. આવકમાં Q2FY24 માં 10% વાયઓવાય વધારો થયો, મુખ્યત્વે એમડીએફ (+26% વાયઓવાય, પંજાબમાં બ્રાઉનફીલ્ડ વિકાસ દ્વારા મદદ કરવામાં આવી છે) અને પીએલવાય (+11% વાયઓવાય) શ્રેણીઓમાં મજબૂત વિકાસ દ્વારા સંચાલિત. લેમિનેટ અને પાર્ટિકલ બોર્ડ કેટેગરીમાં ખરાબ પ્રદર્શનને કારણે, EBITDA એ વર્ષથી 15% વર્ષમાં ઘટી ગયું.

3. EBITDA ઘટાડવાને કારણે, વધારેલા મૂડી ખર્ચ અને કર આઉટફ્લોને કારણે, APAT એ વર્ષ દરમિયાન 31% વર્ષમાં ઘટાડો કર્યો હતો. તેના તમામ સેગમેન્ટ તેમના કેપેક્સ પ્લાન મુજબ કાર્યરત છે.

1. આવકની વૃદ્ધિ: Q2FY24 માં 10% વાર્ષિક આવક વધારો જોવા મળ્યો, હોશિયારપુર રેમ્પ-અપ દ્વારા સમર્થિત મધ્યમ ડેન્સિટી ફાઇબરબોર્ડ (એમડીએફ)માં મજબૂત 26% નો વધારો કરવામાં આવ્યો અને પ્લાયવુડ સેગમેન્ટમાં 11% વધારો થયો. જો કે, લૅમિનેટ્સ અને પાર્ટિકલ બોર્ડની આવક અનુક્રમે પેટા માંગને કારણે 3% અને 19% YoY ને નકારી છે.

2. વૉલ્યુમ ડાયનેમિક્સ: પ્લાય, લેમિનેટ્સ અને એમડીએફ વૉલ્યુમ્સએ અનુક્રમે 8%, 7%, અને 19% પર સકારાત્મક વાયઓવાય વૃદ્ધિનું પ્રદર્શન કર્યું, જ્યારે પાર્ટિકલ બોર્ડના વૉલ્યુમો 4% દ્વારા નકારવામાં આવ્યા હતા.

3. EBITDA પરફોર્મન્સ: EBITDA એ 15% YoY ઘટાડોનો અનુભવ કર્યો, મુખ્યત્વે લેમિનેટ્સ અને પાર્ટિકલ બોર્ડ સેગમેન્ટ્સમાં નબળા પ્રદર્શન માટે આભાર વ્યક્ત કર્યો. પ્લાય અને એમડીએફ માટે સેગમેન્ટલ એબિટ્ડાએ 5% અને 24% વાયઓવાય વધારા સાથે પ્રદર્શિત કર્યું, અનુક્રમે ₹718 મિલિયન અને ₹520 મિલિયન સુધી પહોંચી રહ્યું છે. તેના વિપરીત, લેમિનેટ્સ અને પાર્ટિકલ બોર્ડ સેગમેન્ટલ એબિટડાને અનુક્રમે 4% અને 37% વાયઓવાય દ્વારા અસ્વીકાર કરવામાં આવ્યો હતો, જે અનુક્રમે ₹192 મિલિયન અને ₹86 મિલિયન છે.

4. માર્જિન વિશ્લેષણ: YOY ના આધારે, તમામ સેગમેન્ટમાં ઓછા માર્જિનનો રિપોર્ટ કરવામાં આવ્યો, જ્યારે QoQ ના આધારે, ply અને પાર્ટિકલ બોર્ડ માર્જિન તુલનાત્મક રીતે સ્થિર રહે છે. નોંધપાત્ર રીતે, 100bps QOQ દ્વારા રિકવર કરવામાં આવેલ MDF માર્જિન, કાર્યકારી લાભ અને પંજાબ પ્લાન્ટના રેમ્પ-અપને શ્રેણીબદ્ધ કરવામાં આવ્યું છે. લેમિનેટ માર્જિન 200bps QoQ દ્વારા 11.2% સુધી વિસ્તૃત કરવામાં આવે છે, જે ઓછા બેઝમાંથી રિકવર કરે છે.

5. આપત્તિમાં ઘટાડો: ટૅક્સ (એપીએટી) પછીનો સમાયોજિત નફો અસ્વીકાર કરવામાં આવ્યો છે, જે ઓછા ઈબીટીડીએની અસર, ઉચ્ચ મૂડી શુલ્ક અને કરના ખર્ચને દર્શાવે છે, જે ત્રિમાસિક દરમિયાન નફાકારકતાને ટકાવવામાં પડકારોનો સંકેત આપે છે.

(સ્ત્રોત: સાધારણ વાત)

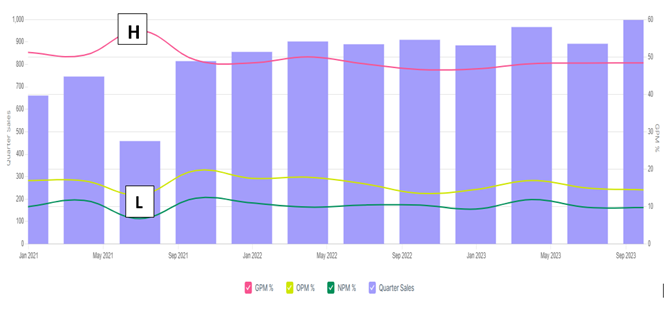

વિશ્લેષણ

1. ઑપરેશનલ કાર્યક્ષમતા: વધતા ઓપરેટિંગ પ્રોફિટ માર્જિન સૂચવે છે કે કંપની તેની આવકના સંબંધમાં તેના ઓપરેટિંગ ખર્ચને અસરકારક રીતે મેનેજ કરી રહી છે. આ કાર્યક્ષમ દૈનિક કામગીરીનું સૂચક હોઈ શકે છે.

2. નફાકારકતા વિકાસ: વધતા ચોખ્ખા નફાકારક માર્જિન દર્શાવે છે કે કંપની માત્ર વધુ આવક જનરેટ કરી રહી નથી પરંતુ તેના મોટા ભાગને ચોખ્ખા નફા તરીકે રાખી રહી છે. આના પરિણામે સુધારેલ ખર્ચ નિયંત્રણ, વધારેલા વેચાણ અથવા વધુ સારી કિંમતની વ્યૂહરચનાઓ થઈ શકે છે.

3. કુલ નફાકારકતા: વધતા કુલ નફાકારક માર્જિન સૂચવે છે કે કંપની તેના ઉત્પાદન ખર્ચને અસરકારક રીતે સંચાલિત કરી રહી છે. આનો શ્રેય સ્કેલની અર્થવ્યવસ્થાઓ, સપ્લાયર્સ સાથે વધુ સારી ડીલ્સ અથવા ઉત્પાદન પ્રક્રિયાઓને ઑપ્ટિમાઇઝ કરવા જેવા પરિબળોને આપવામાં આવી શકે છે.

વ્યૂહાત્મક વિસ્તરણ: સદી એપીમાં ડબલિંગ એમડીએફ ક્ષમતા, વિસ્તરણને લૅમિનેટ કરે છે, ચેન્નઈમાં કણો બોર્ડનો વિસ્તરણ અને હોશિયારપુરમાં પ્લાયવુડ વિસ્તરણ સહિતના ચાલુ વિસ્તરણ માટે FY24/FY25E માં એક નોંધપાત્ર ₹10.5/4.5 અબજ કેપેક્સની યોજના બનાવે છે.

આવક વૃદ્ધિ માર્ગદર્શન: મેનેજમેન્ટ પ્રોજેક્ટ્સ H2FY24 માં આવકની વૃદ્ધિને 10% પ્લાય પ્રોજેક્ટ્સ કરે છે, જે ~13-14% ઓપરેટિંગ પ્રોફિટ માર્જિન (ઓપીએમ) ને લક્ષ્યમાં રાખે છે. એમડીએફમાં, હોશિયારપુર રેમ્પ-અપ દ્વારા સમર્થિત H2FY24માં મજબૂત 25%+ વાયઓવાય વૃદ્ધિની અપેક્ષા છે, જે સ્થિર/વધુ સારા માર્જિન જાળવવા પર ભાર આપે છે.

સેગમેન્ટલ સુધારણા: આગામી ત્રિમાસિકમાં લેમિનેટ અને પાર્ટિકલ બોર્ડ સેગમેન્ટમાં સુધારેલા આવક અને ઓપીએમ માટેની અપેક્ષાઓ, સકારાત્મક ગતિશીલતા, મેનેજમેન્ટની વ્યૂહાત્મક પહેલ અને માર્કેટ ડાયનેમિક્સને પ્રતિબિંબિત કરે છે.

આવક સુધારો: માર્ગદર્શનમાં પરિબળ, FY24E આવક પ્રતિ શેર (EPS) માં +3% સુધીમાં સુધારો કરવામાં આવે છે, જે કંપનીના વિકાસ માર્ગમાં આત્મવિશ્વાસ દર્શાવે છે. જો કે, FY25 EPS જાળવવામાં આવે છે.

ટાર્ગેટ કિંમતમાં કોઈ ફેરફાર નથી: આવકમાં સુધારો હોવા છતાં, ₹745/એસએચની અપરિવર્તિત લક્ષિત કિંમત સ્થિર દૃષ્ટિકોણ સૂચવે છે, જે સંભવતઃ વિકાસની સંભાવનાઓ અને બજારની સ્થિતિઓની સંતુલિત ગણતરી દર્શાવે છે. રોકાણકારો આને સ્થિરતા અને ટકાઉ પ્રદર્શનના સંકેત તરીકે જોઈ શકે છે.

ભારતીય સ્ટૉક માર્કેટ સંબંધિત લેખ

2025 માટે મલ્ટીબેગર્સ પેની સ્ટૉક

2025: શ્રેષ્ઠ ઇન્વેસ્ટમેન્ટની તકો માટે નવા વર્ષની શ્રેષ્ઠ સ્ટૉકની પસંદગીઓ

ભારતમાં ટોચના એનર્જી ETF - ઇન્વેસ્ટ કરવા માટે શ્રેષ્ઠ ફંડ

રિટર્ન દ્વારા ભારતમાં ટોચના 5 નિફ્ટી 50 ETF

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.