5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમ

આજ માટે બજારની આગાહી - 10 માર્ચ 2025

5paisa રિસર્ચ ટીમ દ્વારા

10 માર્ચ 2025

આરબીએલ બેંકની શેર કિંમત તેના એમડી અને સીઈઓ તરીકે આર. સુબ્રમણિયકુમારની નિમણૂક પછી 22% વધી ગઈ છે, હવે તમે પૂછી શકો છો કે માર્કેટ ભરતી માટે શા માટે ખૂબ જ પ્રતિક્રિયા આપી છે?

આરબીઆઈ પાસે ખાનગી બેંકોના ટોચના વ્યવસ્થાપનમાં ભૂતપૂર્વ પીએસયુ બેંકર્સની નિમણૂક કરવાનો ઇતિહાસ છે, જ્યારે નાણાંકીય સ્થિતિમાં ઘણો ભાગ હોય અને તેઓ આ મેસને સાફ કરવા માંગે છે.

યેસ બેંક, લક્ષ્મી વિલાસ બેંક તેના ઉદાહરણો રહે છે.

તેથી, શું બેંકમાં ખરેખર કંઈક ખોટું છે? સપાટી પર, કંપની બધી વસ્તુનો દાવો કરે છે અને આ સેન્ટ્રલ બેંક દ્વારા માત્ર એક નિયમિત કવાયત છે, તેમજ આરબીઆઈએ સ્પષ્ટ કર્યું કે બેંકની સંપત્તિની ગુણવત્તા સારી છે.

પરંતુ આ તમામ પ્રયત્નો કંપનીની શેર કિંમતને ઘટાડવાથી રોકી શકતા નથી, કારણ કે આરબીઆઈની નિમણૂક આવી હતી, સુબ્રમણ્યમની ખરાબ બેંકોને પુનર્જીવિત કરવામાં કુશળતા દારવાઝાને તોડવામાં દાયાની કુશળતાની તુલનામાં કરી શકાય છે! ખરાબ એનાલૉજી માટે મને મારશો નહીં. ?

તેમની પાસે બેંકોને ખરાબ બેલેન્સશીટ અને ખરાબ લોન સાથે પુનર્જીવિત કરવાની પ્રતિષ્ઠા છે, જ્યારે તેઓ બેંકને મડમાંથી બહાર ખેંચવા માંગે છે ત્યારે તે આરબીઆઈ માટે એક જ વ્યક્તિ છે. તેમનો કરિયર ઇતિહાસ બધું જ કહે છે. તેઓ 2016 સુધી 35 વર્ષ માટે PNB બેંક સાથે જોડાયેલા હતા. તેમના કાર્યકાળ દરમિયાન, તેમણે ટેક્નોલોજીનો લાભ ઉઠાવીને બેંકને પરિવર્તિત કરવાનો પ્રયત્ન કર્યો. તેમના નેતૃત્વ હેઠળ, પીએનબીએ તેના નામ પર પ્રથમ સ્ટ્રિંગ મેળવ્યું - પ્રથમ રાજ્યની માલિકીની બેંક જે આરટીજીએસ ઑનલાઇન શરૂ કરે છે, પહેલાં સૌથી મોટી ફાઇનેકલ કોર બેન્કિંગ સિસ્ટમ સેટઅપ કરે છે, - તે પ્રકારનું સાધન જે પીએનબી હજુ પણ તેના રોકાણકારની પ્રસ્તુતિઓમાં બ્રેગ કરવા માંગે છે.

ત્યારબાદ તેમને ભારતીય બેંકમાં કાર્યકારી નિયામકની નિમણૂક કરવામાં આવી હતી, જે આરબીઆઈના તાત્કાલિક સુધારાત્મક કાર્ય રૂપરેખા હેઠળ હતી, તે મૂળભૂત રીતે એક પ્રકારનું કાળું સૂચિ છે જે આરબીઆઈ ખૂબ જ ખરાબ લોન ધરાવતી તમામ બેંકો માટે જાળવે છે. એક સૂચિની જેમ કે અમારા શિક્ષક તમામ કુખ્યાત પીઠના બેંચર્સનો ઉપયોગ કરે છે.

તેમના અદ્ભુત પ્રદર્શન પછી, માત્ર એક વર્ષમાં, તેમને ભારતીય વિદેશી બેંકોના મેનેજિંગ ડાયરેક્ટર તરીકે નિમણૂક કરવામાં આવી હતી, તેના સુધારા અને ઝડપી કાર્યવાહીને કારણે, બેંક 2021 માં ફ્રેમવર્કમાંથી બહાર આવી હતી.

2019 માં નિવૃત્ત થયા પછી, આરબીઆઈએ તેમને શેડો બેંક ડીએચએફએલના ઍડ્મિનિસ્ટ્રેટરની નિમણૂક કરી હતી, જેની લોન બુક ₹11,000 કરોડના ઘણા રહસ્યો અને કાલ્પનિક લોન છુપાવી રહી હતી, તેમણે હિસ્સેદારો સાથે અવિરત રીતે કામ કર્યું અને કંપનીએ સફળ નાદારીની કાર્યવાહી જોઈ હતી.

આ જેવા ટ્રેક રેકોર્ડ સાથે જો આરબીઆઈએ તેમને આરબીએલ બેંક માટે નિમણૂક કરી છે, તો તેનો વિવેકપૂર્ણ વિવેક અમે કંપનીમાં ગહન સમજીએ છીએ.

સૌ પ્રથમ અને અગ્રણી બાબત જે બેંકનું સ્વાસ્થ્ય દર્શાવે છે તે કાસા ગુણોત્તર છે, તેથી તેને સરળતાથી બેંકનો વ્યવસાય ચાલુ ખાતાંઓ અને બચત ખાતાઓના રૂપમાં લોકો પાસેથી થાપણો મેળવવાનો છે અને જેમને લોનની જરૂર હોય તેવા લોકોને ધિરાણ આપવાનો છે. બેંક સાથે ₹1000 જમા કરેલ વ્યક્તિને કહો, ત્યારબાદ બેંક તેમને 3% નો વ્યાજ આપશે અને તે અન્ય વ્યક્તિને પૈસા આપશે અને તેમની પાસેથી 10% વ્યાજ વસૂલશે, હવે આ 7% બેંક દ્વારા કરવામાં આવતા પૈસા છે. સરળ છે, ખરું?

તેથી, CASA રેશિયો કહે છે કે બેંક પાસે તેમની કુલ ડિપોઝિટના % તરીકે કેટલા પૈસા છે, જો નંબર વધારે હોય, તો તેનો અર્થ એ છે કે બેંકને CASA દ્વારા તેની મોટાભાગની ડિપોઝિટ મળી રહી છે, જ્યાં તેમને ઓછા વ્યાજ ચૂકવવો પડે છે, તે વધુ સારું છે, પરંતુ RBL બેંકના કિસ્સામાં તેમનો કાસા રેશિયો માત્ર લગભગ 35.3% છે, તમને રેફરન્સ આપવા માટે માત્ર એચડીએફસી, આઈસીઆઈસીઆઈ અને કોટક જેવા મોટા ખેલાડીઓને 48%, 45% અને 60% નો કાસા રેશિયો હોય છે, જે સ્પષ્ટપણે વધુ પડતી બાજુએ છે.

ઓછા કાસાનો અર્થ એ છે કે RBI ટર્મ ડિપોઝિટ દ્વારા પોતાના મોટાભાગના પૈસા મેળવી રહ્યું છે, જેમાંથી વ્યાજ દરો વધુ છે. તેનો અર્થ છે કે આરબીએલ માટે ભંડોળની કિંમત વધુ હોય છે.

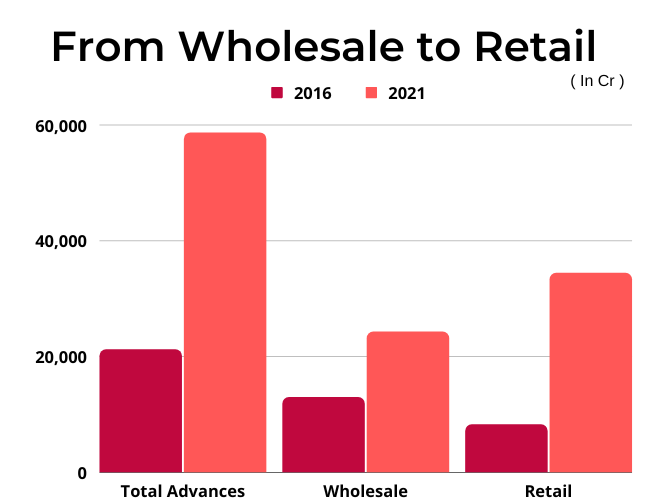

હવે સામાન્ય રીતે બેંકો કોર્પોરેટ્સને અથવા તમારા અને મારા જેવા સામાન્ય લોકોને ધિરાણ આપે છે, ભૂતપૂર્વને જથ્થાબંધ ધિરાણ તરીકે ઓળખાય છે, બાદમાં તેને રિટેલ ધિરાણ તરીકે ઓળખવામાં આવે છે.

સામાન્ય રીતે જ્યારે કોઈ કંપની કોર્પોરેટ્સને ધિરાણ આપે છે, ત્યારે લોનની સાઇઝ વધુ મોટી હોય છે અને ડિફૉલ્ટને કારણે કંપનીની બેલેન્સશીટ પર મુખ્ય ડેન્ટ થઈ શકે છે. વિજય મલ્યા, નીરવ મોદીને યાદ છે? બેંકોએ તેમના માટે હજારો કરોડ કેવી રીતે લખી છે? તેથી, જથ્થાબંધ ધિરાણ થોડી જોખમી બાજુએ છે.

પરંતુ, આરબીએલ તે યોગ્ય રીતે કરી રહ્યું હતું, જે બેંકના ભૂતપૂર્વ સીઈઓ વિશ્વવીર આહુજા હેઠળ, તે ટાટા અને મહિન્દ્રા જેવા કેટલાક સ્વચ્છ કોર્પોરેટ્સને ધિરાણ આપે છે, પરંતુ ત્યારબાદ કોર્પોરેટ છેતરપિંડીને પાછું ખેંચવાને કારણે, કંપનીએ ગિયર્સ બદલ્યા અને રિટેલ ધિરાણ પર ધ્યાન કેન્દ્રિત કર્યું, 2015-16 માં, તેની કુલ લોનના લગભગ 61% હોલસેલ લોન બનાવ્યા હતા, જે હવે તેની કુલ લોનના 48% છે.

તે સમયે, જથ્થાબંધ લોનથી સમગ્ર બેંકિંગ ક્ષેત્રને યોગ્ય લાગે છે, પરંતુ ત્યારબાદ રિટેલ લોન તેમના પોતાના જોખમો સાથે આવે છે. હવે, રિટેલ ધિરાણમાં, આરબીએલને એચડીએફસી, કોટક અને આઈસીઆઈસીઆઈ જેવા વિશાળ વિદ્યાર્થીઓ સાથે સ્પર્ધા કરવી પડી, તેમની સાથે સ્પર્ધા કરવા માટે, તેને ઓછા વ્યાજ દરે ધિરાણ આપવું પડ્યું અથવા અસુરક્ષિત લોન આપવું પડ્યું, વિશ્વવીરને પછીનો વિકલ્પ પસંદ કરવો પડ્યો. જોકે આ પગલું જોખમી હતું, તેમણે પોતાની તક લેવી પડી, કારણ કે ઓછી કાસાને લીધે, ભંડોળનો ખર્ચ પહેલેથી જ આરબીએલ માટે વધારે હતો, પરંતુ તે વિશાળ લોકો સાથે સ્પર્ધા કરી શકે તેવી કોઈ રીત ન હતી. બેંકે સપ્ટેમ્બર 2021 સુધીની અનસિક્યોર્ડ લોન આપવાનું શરૂ કર્યું હતું, જેને તેની રિટેલ લોન બુકના 65% સુધી અનસિક્યોર્ડ લોન આપ્યું હતું.

એચડીએફસી માટે સમાન આંકડા માત્ર 3% છે!

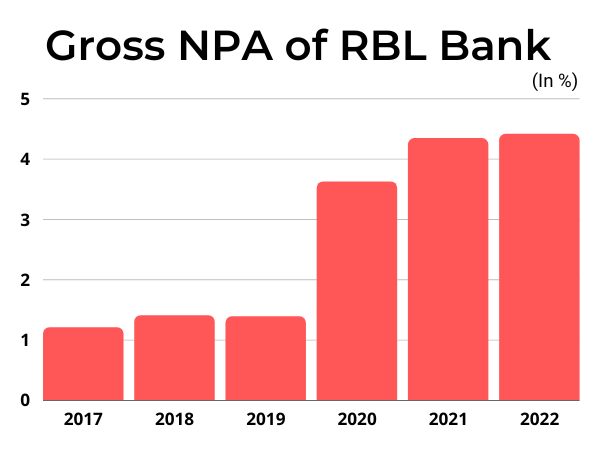

અસુરક્ષિત લોન જોખમી હતી, તેમને જાણવા મળ્યું હતું પરંતુ તેઓ જાણતા ન હતા કે એક ભયંકર મહામારી આપણા બધાને અટકાવશે, અને લોકો તેમની લોન ચૂકવવામાં અસમર્થ રહેશે. મહામારી પછી, લોકોએ તેમની લોન પર ડિફૉલ્ટ કરવાનું શરૂ કર્યું. ડિફૉલ્ટ વધવાની શરૂઆત થઈ હતી અને તેથી કંપનીના NPA પણ કર્યા, આ મૂળભૂત રીતે લોન છે જે લોકો પરત ચુકવણી કરશે નહીં. કંપનીના જીએનપીએ 2017 માં 1.2% થી 2022 માં 4.41% સુધી વધી ગયા છે.

NPA વધી રહ્યા છે, સંપત્તિની ગુણવત્તા ઘટતી વખતે RBI કંઈક પસંદ નથી. તેથી, તમે શું વિચારો છો? અન્ય યેસ બેંક ફિયાસ્કોને ટાળવા માટે સુબ્રમણિયાની અપૉઇન્ટમેન્ટ માત્ર કોઇનસાઇડન્સ અથવા RBIs પ્લાન છે?

માર્કેટ આઉટલુક સંબંધિત લેખ

આવતીકાલે 27 માર્ચ 2025 માટે બજારની આગાહી

આજ માટે બજારની આગાહી - 10 માર્ચ 2025

આજ માટે નિફ્ટી પ્રેડિક્શન - 7 માર્ચ 2025

આજ માટે નિફ્ટી પ્રેડિક્શન - 6 માર્ચ 2025

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.