5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમ

સચિન ગુપ્તા

સચિન ગુપ્તા

2025 માટે મલ્ટીબેગર્સ પેની સ્ટૉક

5paisa રિસર્ચ ટીમ દ્વારા

6 જાન્યુઆરી 2025

છેલ્લું અપડેટ: 7મી સપ્ટેમ્બર 2023 - 05:09 pm

નમસ્તે, એકવાર હું માત્ર ઇન્સ્ટાગ્રામ દ્વારા સ્ક્રોલ કરી રહ્યો હતો, અને હું એક નિર્માતા દ્વારા રીલમાં આવ્યો હતો અને તે જેવું હતું,

“ ક્યા આપ ભી પરેશન હૈ પેટ્રોલ કે બદ્તે પ્રાઇસિસ સે? અપકા પેટ્રોલ ફ્રી હો સ્ક્તા હૈ!

જી હા, એપી ઓએનજીસી મે ઇન્વેસ્ટ કીજી, યે કંપની ઇન્ડિયા કી સબસે બડી ઓઇલ મેન્યુફેક્ચરિંગ કંપની હૈ અથવા યે કફી આચા ડિવિડન્ડ દેતી હૈ, તો આપ કા પેટ્રોલ ખર્ચ ડિવિડન્ડ સે હોગા અથવા વેલ્થ એપ્રિશિયેશન તો મિલેગા હીને કવર કરે છે!

ક્રિંજ રાઇટ ? કોણ કહે છે કે ? આ વ્યક્તિને પ્રભાવકર્તા બનવાનો અધિકાર કોણે આપ્યો? મને પસંદ હતું

સારું, આ બધી વસ્તુઓ ડિબેટેબલ છે, એક વસ્તુ જે નથી તે છે ONGC વધતા કચ્ચા તેલની કિંમતોથી લાભ થશે.

આ સવારે સમાચાર આવ્યું હતું કે ઓએનજીસી તેના વૈશ્વિક કચ્ચા તેલની કિંમતોમાં વધારાને કારણે તેનો ઉચ્ચતમ ચોખ્ખો નફો રેકોર્ડ કર્યો છે. સ્પષ્ટપણે તે કચ્ચા તેલની કિંમતોમાં વધારો થવાનો લાભાર્થી છે, પરંતુ શું તે ઓઇલ જાયન્ટમાં રોકાણ કરવાની તક છે?

વધુમાં, ઇવી અને નવીનીકરણીય ઉર્જા પર સરકારના દબાણ સાથે, શું તે તેની આકર્ષકતા ગુમાવશે?

ચાલો જાણીએ!

ONGC ભારતમાં સૌથી મોટું કચ્ચા તેલ અને કુદરતી ગૅસ ઉત્પાદક છે, તે ઘરેલું ઉત્પાદનમાં લગભગ 71% ફાળો આપે છે.

આ ઉત્પાદનોના મુખ્ય ઉત્પાદકોમાંથી એક છે જેમ કે લિક્વેફાઇડ પેટ્રોલિયમ ગૅસ (એલપીજી), સુપીરિયર કેરોસીન ઑઇલ (એસકેઓ), નાફથા અને C2/C3 (ડાયટોમિક કાર્બન/ટ્રાઇકાર્બન).

કંપની પાસે ભારતના મુખ્ય તેલ અને ગેસ ઉત્પાદન ક્ષેત્રો દરમિયાન નોંધપાત્ર ઑનશોર અને ઑફશોર ઉત્પાદન સુવિધાઓ, પેટા અને જમીનની પાઇપલાઇન, ગેસ પ્રક્રિયા, ડ્રિલિંગ અને વર્ક-ઓવર રિગ્સ, સંગ્રહ સુવિધાઓ અને અન્ય ઇન્ફ્રાસ્ટ્રક્ચર છે.

ઓએનજીસીએ નાણાંકીય વર્ષ 20માં નાણાંકીય વર્ષ 21 વિરુદ્ધ 500માં 100 શોધક સુખાકારીઓ શરૂ કરી છે. ONGC એ તેના સંચાલિત એકરમાં FY22 દરમિયાન કુલ 3 ડિસ્કવરીઝ (ઑનલેન્ડમાં 2 અને ઑફશોરમાં 1) જાહેર કર્યા છે.

તેલ નવું તેલ છે

હું જાણું છું, તમારામાંથી મોટાભાગના લોકો આશ્ચર્યજનક છે કે એક સમયમાં જ્યારે દરેક વ્યક્તિ ઇવી અને નવીનીકરણીય ઉર્જા વિશે વાત કરી રહ્યા હોય, ત્યારે તેલ ઉત્પાદક કંપની પર શા માટે ચર્ચા કરી રહી છે?

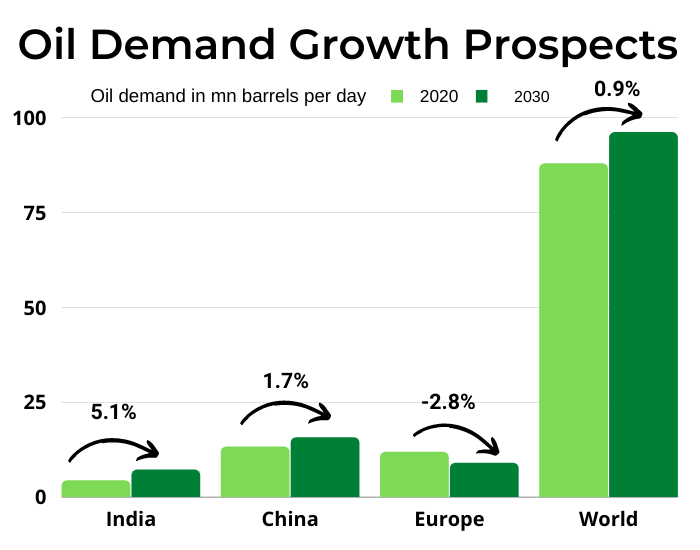

સારું, આઇઇએના અહેવાલ મુજબ, ભારતની તેલની માંગ 7% ના વૈશ્વિક વિસ્તરણ સામે 2030 સુધીમાં 50% નો વધારો થશે,

આ દાયકા, ભારતમાં તેલની માંગ દર વર્ષે સરેરાશ 5.1% વધશે તેવી અપેક્ષા છે!

“કોઈપણ વ્યક્તિ જે ભારતમાં તેલ ઉત્પાદન કરી રહ્યા છે તે લાંબા સમય સુધી વ્યવસાયમાં રહેશે," એનીશ ડી, ઉર્જા માટે રાષ્ટ્રીય પ્રમુખ, કુદરતી સંસાધનો અને કન્સલ્ટિંગ ફર્મ કેપીએમજીમાં રસાયણો કહે છે.

મધ્યમ આવકની વસ્તીમાં વધારો સાથે, આવનારા વર્ષોમાં તેલનો વપરાશ નાટકીય રીતે વધી જશે. અલબત્ત, અમે ઈવીએસમાં એક પુશ જોઈ રહ્યા છીએ પરંતુ તેઓ હજુ પણ કુલ ઑટોમોબાઇલ વેચાણના માત્ર 1% બનાવે છે જેથી અમે લાંબા સમય સુધી તેલ પર ભરોસો રાખીશું.

તેલનો વપરાશ વધવા માટે તૈયાર કરવામાં આવ્યો છે, પરંતુ આપણે જે તેલનો ઉપયોગ કરીએ છીએ તેમાંથી મોટાભાગની સમસ્યા વિવિધ દેશોમાંથી આયાત કરવામાં આવી છે, તેમાંથી લગભગ 85% આપણે જે તેલનો ઉપયોગ કરીએ છીએ તે આયાત કરવામાં આવે છે.

હવે, અહીં આપણી પાસે ભારતમાં ઘણા ઓઇલ રિઝર્વ નથી, અમારી પાસે વિશ્વમાં માત્ર 0.3% ઑઇલ રિઝર્વ છે અને તેના કારણે ભવિષ્યમાં, આયાત પર આધાર રાખવાની જરૂર પડી શકે છે.

પરંતુ અમારી સરકાર હંમેશા આત્મા નિર્ભર ભારત માટે વાઉચ કરે છે, તેથી ONGC તેના ઉત્પાદનમાં વધારો કરવા માંગે છે અને આયાત પર તેનો ભરોસો ઘટાડવા માંગે છે.

તેથી, શું તેઓ અમને કચ્ચા તેલના કિસ્સામાં આત્મ નિર્ભર ભારત બનાવશે?, કદાચ નહીં!

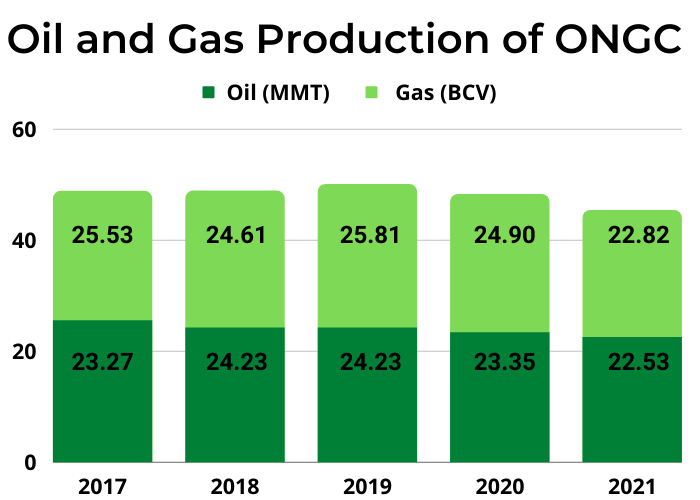

જોકે કંપની દાવો કરે છે, દર વર્ષે તેના ઉત્પાદનમાં વધારો કરશે અને તેની ક્ષમતાઓ વધારવામાં નોંધપાત્ર રીતે રોકાણ કરશે, પરંતુ તેનું એકંદર ઉત્પાદન છેલ્લા કેટલાક વર્ષોમાં ઘટી ગયું છે!

રોકાણકારો માટે તે ખરેખર સારા સમાચાર નથી! તેલ વિશાળ જાયન્ટ સાથેની અન્ય સમસ્યા એ તેનો ઉત્પાદન ખર્ચ વિશ્વમાં સૌથી વધુ છે, તે તેલની એક બેરલ ઉત્પાદન કરવા માટે લગભગ $45 ખર્ચ કરે છે, જ્યારે ઓપેકના મોટાભાગના ખેલાડીઓ તેનામાંથી લગભગ 25% ખર્ચ કરે છે. તેથી, ઓએનજીસીએ તેના ગ્રાહકો પાસેથી તેલની વૈશ્વિક પ્રવર્તમાન કિંમતો વસૂલવાની રહેશે અને વૈશ્વિક બજારોમાં તેલની કિંમતો ખૂબ જ અસ્થિર છે, ઉદાહરણ તરીકે મહામારી દરમિયાન જ્યારે કચ્ચા તેલની માંગ ઓછી હતી, ત્યારે તેની કિંમત તેના હંમેશા ઓછા સમયે પહોંચી ગઈ છે. હવે, ઉત્પાદનનો ખર્ચ ખરેખર વધુ હોવાથી, જ્યારે વૈશ્વિક કિંમતો પ્રભાવિત થાય ત્યારે કંપનીને નુકસાન થવું પડશે.

ઉપરાંત, દિવસના અંતમાં, તે એક રાજ્યની માલિકીની કંપની છે, અને તેમની જેમ, મોટાભાગના લોકો તેના પર કામ કરતા ડિવિડન્ડ ભૂખ છે. કંપની તેની ક્ષમતાઓને સુધારવાના બદલે ઘણા પૈસા ખર્ચ કરે છે, ડિવિડન્ડ વિતરિત કરે છે.

વધુમાં, કંપની તેની પેટાકંપનીઓ સાથે આંતરરાષ્ટ્રીય રીતે કાર્ય કરે છે અને તેના મોટાભાગના અનામતો રશિયા, બ્રાઝિલ જેવા દેશોમાં છે. આમાંના મોટાભાગના દેશો એક રાજકીય રીતે અસંતુષ્ટ વાતાવરણ ધરાવે છે જે તેના ઉત્પાદનને અસર કરી શકે છે.

તાજેતરમાં, કંપનીએ ₹40,306 કરોડનો ચોખ્ખો નફો જાહેર કર્યો અને રાષ્ટ્રની બીજી સૌથી નફાકારક પેઢી બની. જ્યારે તે ઉજવણી કરવાનો એક ઉત્સવ છે, ત્યારે ભૂલશો નહીં કે તેના નફા વૈશ્વિક બજારમાં કચ્ચા તેલની કિંમતો જેટલા અસ્થિર છે.

કંપનીએ તેનો સૌથી વધુ ચોખ્ખો નફો નોંધાવ્યો કારણ કે વૈશ્વિક બજારમાં ક્રૂડ ઓઇલની કિંમતો તેના 14 વર્ષથી વધુથી $139 પ્રતિ બૅરલ સુધી પહોંચી ગઈ છે, અને કારણ કે કંપની ક્રૂડ ઓઇલ માટે પ્રવર્તમાન વૈશ્વિક દરો વસૂલ કરે છે, તેની ચોખ્ખી સાકાર પ્રતિ બૅરલ $76 સુધી થાય છે.

જ્યારે વૈશ્વિક કિંમતોને કારણે નફા વધે છે, ત્યારે તેનું ઉત્પાદન અને સહાયક કંપનીઓનો નફો ઓએનજીસી વિદેશ તરીકે થયું, ત્યારે શોધકર્તાની વિદેશી શસ્ત્ર 16% તેના નફામાં આવ્યું હતું.

કંપની લાભદાયી સેગમેન્ટમાં હોવા છતાં, ડિવિડન્ડ હંગરી લોકો દ્વારા રાજ્યની માલિકીની કંપની તરીકે કામ કરવાની પૃષ્ઠભૂમિ સાથે આવે છે. આત્મનિર્ભર બનવા માટે, સરકારે ફક્ત યોજનાઓ બનાવવા કરતાં વધુ કરવા પડશે, અને ઓએનજીસીને નફાકારક બનવા માટે તેના ઉત્પાદનને સુધારવા માટે નોંધપાત્ર રીતે કાર્ય કરવું પડશે.

ભારતીય સ્ટૉક માર્કેટ સંબંધિત લેખ

2025 માટે મલ્ટીબેગર્સ પેની સ્ટૉક

2025: શ્રેષ્ઠ ઇન્વેસ્ટમેન્ટની તકો માટે નવા વર્ષની શ્રેષ્ઠ સ્ટૉકની પસંદગીઓ

ભારતમાં ટોચના એનર્જી ETF - ઇન્વેસ્ટ કરવા માટે શ્રેષ્ઠ ફંડ

રિટર્ન દ્વારા ભારતમાં ટોચના 5 નિફ્ટી 50 ETF

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.