5Paisa રિસર્ચ ટીમ

5Paisa રિસર્ચ ટીમ

સચિન ગુપ્તા

સચિન ગુપ્તા

2025: શ્રેષ્ઠ ઇન્વેસ્ટમેન્ટની તકો માટે નવા વર્ષની શ્રેષ્ઠ સ્ટૉકની પસંદગીઓ

સચિન ગુપ્તા દ્વારા

26th ડિસેમ્બર 2024

છેલ્લું અપડેટ: 4 ઓગસ્ટ 2022 - 12:07 pm

2022 માં, તમારે આઇફોન, મેકબુક અથવા ટીવી પર સમૃદ્ધ રહેવાની જરૂર નથી, તમારી પાસે માસિક આવક હોવી જરૂરી છે જેના દ્વારા તમે તેની ઈએમઆઈ ચૂકવી શકો છો.

આજે લોકોની જીવનશૈલી હોઈ શકે છે, તેઓ ફિનટેક અને એનબીએફસીને પણ થોડા વર્ષો સુધી પહોંચી શકતા નથી જે ગ્રાહકોને આ નો કોસ્ટ ઈએમઆઈ વિકલ્પો પ્રદાન કરે છે.

એક એનબીએફસી કે જેણે સૌથી પ્રમુખ બજાજ ફાઇનાન્સ રમી છે, કંપનીનો કન્ઝ્યુમર ડ્યુરેબલ સેગમેન્ટમાં 70% નો સિંહનો હિસ્સો છે.

કંપનીએ છેલ્લા દાયકામાં ઘણું વધાર્યું છે, તેણે લોકોએ ગ્રાહક ડ્યુરેબલ્સ ખરીદવાની રીતમાં ક્રાંતિ લાવી છે.

તાજેતરમાં કંપનીએ રોકાણકારોને ત્રિમાસિક પરિણામો સાથે તેમના પગથી પસાર કર્યા હતા. તેના પરિણામોની કેટલીક મહત્વપૂર્ણ બાબતો:

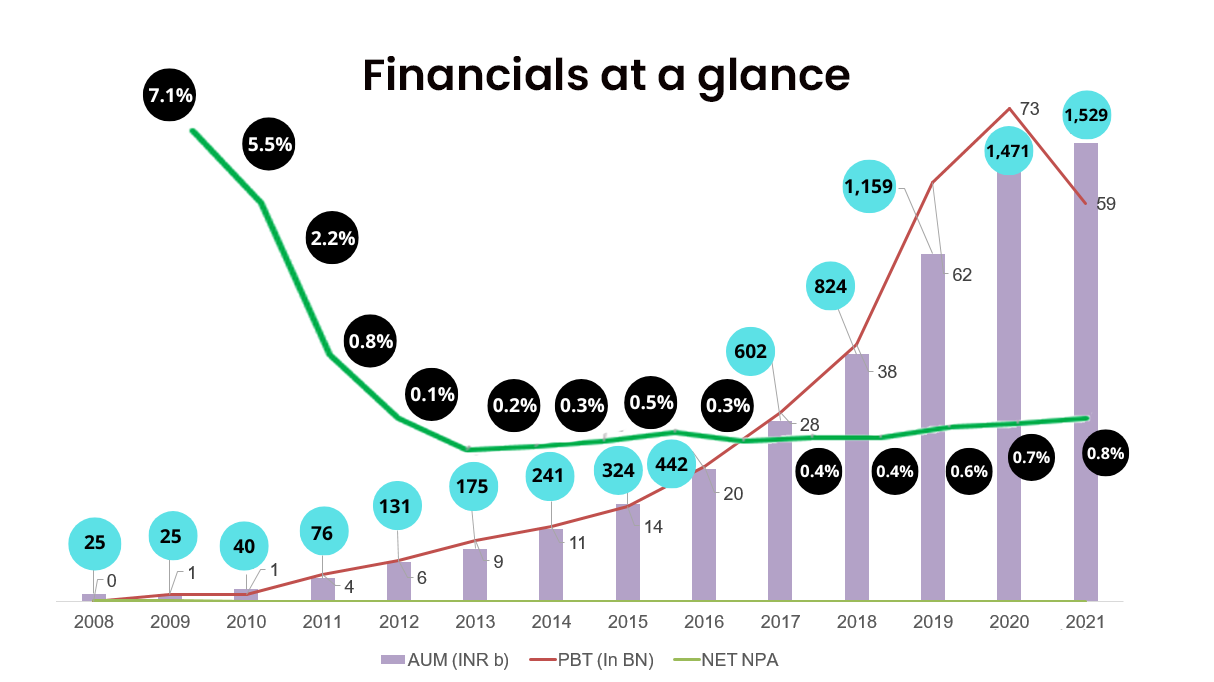

1. મેનેજમેન્ટ હેઠળ તેની મુખ્ય સંપત્તિ 31% YOY થી ₹ 204,018 કરોડ સુધી વધી ગઈ.

2. ટૅક્સ પછી તેનો નફો 159% YOY થી ₹ 2,596 કરોડ સુધી વધી ગયો.

3. Q1 માં, કંપનીએ Q1 FY22 માં 4.63 MM સામે 7.42 MM નવી લોન બુક કરી હતી.

કારણ કે અમે ગયા વર્ષે કંપનીના પ્રદર્શનની તુલના કરી રહ્યા છીએ જ્યારે મહામારી તેના શિખર પર હતી અને ગ્રાહક ખર્ચમાં એકંદર મંદી થઈ રહી હતી, તેના કારણે સંખ્યાઓ વધુ આકર્ષક લાગી શકે છે, પરંતુ તેમ છતાં, આ સંખ્યાઓ એવી કંપની માટે ખૂબ જ સારા છે જે પહેલેથી જ જગ્યા પર આધિપત્ય ધરાવે છે.

ચાલો તેના બિઝનેસ મોડેલને જોઈએ. કંપની RBI સાથે ડિપોઝિટ લેતી NBFC તરીકે રજિસ્ટર્ડ છે. ઉપરાંત, બીએફએલમાં બે 100% પેટાકંપનીઓ છે. આ (i) બજાજ હાઉસિંગ ફાઇનાન્સ લિમિટેડ ('BHFL' અથવા 'બજાજ હાઉસિંગ') છે જે નેશનલ હાઉસિંગ બેંક સાથે હાઉસિંગ ફાઇનાન્સ કંપની (HFC) તરીકે રજિસ્ટર્ડ છે; અને (ii) બજાજ ફાઇનાન્શિયલ સિક્યોરિટીઝ લિમિટેડ. ('બીએફઆઈએનએસઇસી'), જે ભારતીય સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ (સેબી) સાથે સ્ટૉક બ્રોકર અને ડિપોઝિટરી સહભાગી તરીકે નોંધાયેલ છે.

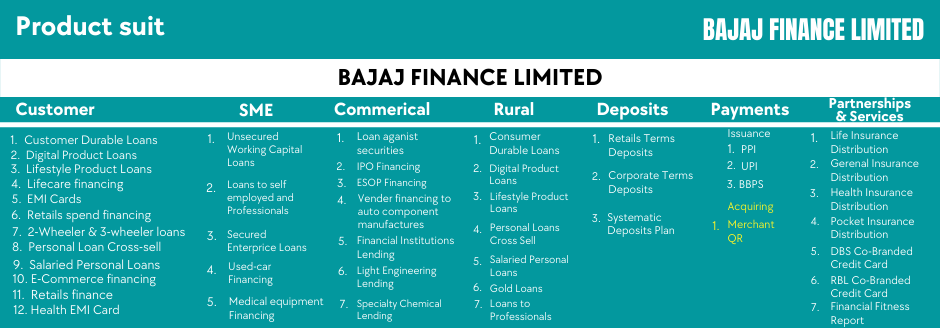

તે પર્સનલ લોન, કન્ઝ્યુમર ડ્યુરેબલ લોન, ગોલ્ડ લોન, SME લોન વગેરે વિસ્તૃત કરે છે. કંપનીની મુખ્ય રહેઠાણ એ કન્ઝ્યુમર ડ્યુરેબલ લોન છે.

તમારી પાસે એક પ્રશ્ન હોઈ શકે છે કે લોકોને નો-કોસ્ટ EMI પ્રદાન કરીને કંપની 29% ના આઇ-પોપિંગ રેટ પર કેવી રીતે વૃદ્ધિ કરી રહી છે.

સારું, તમારી નો-કોસ્ટ EMI, ખરેખર કોઈ ખર્ચ નથી. સામાન્ય રીતે જ્યારે પણ તમે નો-કોસ્ટ EMI પર પ્રૉડક્ટ ખરીદો છો, ત્યારે ઉત્પાદક/વિક્રેતા ફાઇનાન્સરને છૂટ આપે છે.

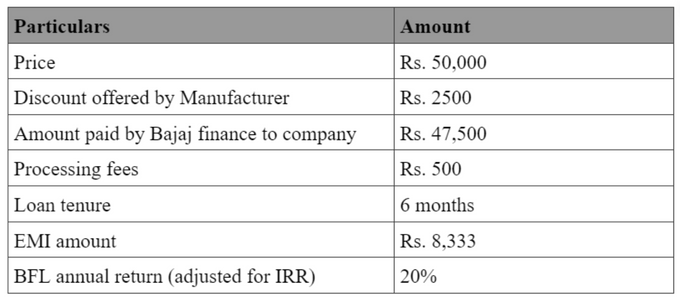

કહો કે તમે સોની પાસેથી એક ટીવી ખરીદી છે જેની કિંમત રૂ. 50000 છે, ત્યારબાદ સોની બજાજ ફાઇનાન્સને 5% છૂટ ઑફર કરશે, અને બીએફએલ માટે ટીવીનો અસરકારક ખર્ચ રૂ. 47,500 હશે.

વધુમાં, BFL તમને રૂ. 500 પ્રોસેસિંગ ફી વસૂલશે અને તમને છ મહિનાના સમયગાળા દરમિયાન સમાન હપ્તાઓમાં લોનની રકમ ચૂકવવા માટે કહેશે.

હવે, તમે કંપનીને માસિક રૂ. 8333 ની ચુકવણી કરી રહ્યા હોવાથી, કંપનીને મૂળ વત્તા વ્યાજ મળી રહ્યું છે. વધુમાં, કંપનીને દર મહિને હપ્તાઓમાં રકમ મળી રહી છે, તેથી કંપની તેના પર પણ વ્યાજ મેળવે છે.

આને IRR કહેવામાં આવે છે, અસરકારક વ્યાજ દર મહિને 1.7% અને વાર્ષિક 20% હશે.

તેથી, BFL દરેક ક્વોટ પર નો કોસ્ટ EMI પર લગભગ 18%-20% વ્યાજ આપે છે.

આ વ્યવસ્થા હેઠળ, વિક્રેતા ખુશ છે કારણ કે તે પોતાની ઇન્વેન્ટરીમાંથી વધુ પ્રોડક્ટ્સ વેચી શકે છે, અને ગ્રાહક ખુશ છે કારણ કે તેઓ માને છે કે તેમને કોઈપણ અતિરિક્ત ખર્ચ વગર EMI પર પ્રોડક્ટ મળ્યું છે.

ફાઇનાન્સ કંપની પણ ખુશ છે કારણ કે તે વેચાણ પર 18%-20% બનાવી રહી છે.

વહેલી શરૂઆત

હવે, હજારો અને લાખ લોકો બજાજ ફાઇનાન્સ દ્વારા આ સુવિધાઓનો ઉપયોગ કરે છે, જે ગ્રાહકો વિશે એનબીએફસીને ઘણો ડેટા પ્રદાન કરે છે.

ડેટા એનબીએફસી માટે તેલની જેમ છે. બજાજ ફાઇનાન્સ પાસે ઇલેક્ટ્રોનિક્સમાં 30%, સ્માર્ટફોન્સમાં 15% અને ભારતમાં વેચાયેલા સંગઠિત ફર્નિચરમાં 10% માર્કેટ શેર છે.

એક વિશાળ ગ્રાહક આધાર કંપનીને તેમની પુનઃચુકવણીની હિસ્ટ્રી, ખરીદીની હિસ્ટ્રી અને વિશ્વસનીયતા જેવી વિગતો પ્રદાન કરે છે અને આના કારણે, કંપની સરળતાથી તેના પ્રોડક્ટ્સને વર્તમાન ગ્રાહકોને વેચી શકે છે.

ઉદાહરણ તરીકે, એક સૉફ્ટવેર એન્જિનિયરે બજાજ ફાઇનાન્સ સાથે EMI પર ફોન ખરીદ્યો, પછી કંપનીને તેમની ચુકવણીની હિસ્ટ્રીની જેમ જ ઘણા ડેટા પોઇન્ટ્સ મળે છે, જે બેંક પાસે એકાઉન્ટ છે, જે ક્ષેત્રમાં તે રહે છે, તે કંપની જેના માટે તે કામ કરે છે.

આ બધી વિગતો કંપનીને નક્કી કરવામાં મદદ કરશે કે તેઓ વ્યક્તિને વેચી શકે કે નવી લોન આપી શકે કે નહીં.

અને આ ડેટા તેના બિઝનેસ માટે મહત્વપૂર્ણ છે કારણ કે બજાજ ફાઇનાન્સ જે લોન આપે છે તે સામાન્ય રીતે ઓછી ટિકિટ લોન છે અને પૃષ્ઠભૂમિની તપાસ કરે છે જેમાં કર્જદારના ઘરની મુલાકાત લેવી, આવકના સ્રોતોની ચકાસણી કરવી, કંપનીને ઘણી કિંમત આપશે અને તે લોનને વિસ્તૃત કરવા માટે સમજદાર બનાવશે નહીં.

વિશાળ ભૌગોલિક ફૂટપ્રિન્ટ:

બેંક અને NBFC વચ્ચેનો મુખ્ય તફાવત એ છે કે લોન મેળવવા માટે તમારે બેંકની મુલાકાત લેવી પડશે, જ્યારે NBFCના કિસ્સામાં જ્યારે તમે ખરીદી કરવા માંગો છો ત્યારે તે હંમેશા સ્ટોરમાં હોય છે.

તમને ઑફલાઇન સ્ટોર્સમાં બજાજ ફાઇનાન્સ એક્ઝિક્યુટિવ્સ મળશે. કંપની એમેઝોન, ફ્લિપકાર્ટ વગેરે જેવી કંપનીઓ સાથેની ભાગીદારી સાથે ઑનલાઇન બજારને પણ શાસન કરી રહી છે.

હવે, ભૌગોલિક પદચિહ્ન શા માટે મહત્વપૂર્ણ છે?

ઉત્પાદકો સામાન્ય રીતે એવી કંપનીઓ સાથે ભાગીદારી કરે છે જે દરેક નબળાઈ અને ખૂણાને પૂર્ણ કરી શકે છે, ઉદાહરણ તરીકે કે સેબક પોતાના ગ્રાહકોને ઈએમઆઈ વિકલ્પ પ્રદાન કરવા માટે કંપની સાથે ભાગીદારી કરવા માંગે છે, પછી તેને એવી કંપની પસંદ કરવી પડશે જે ભારતના મોટાભાગના શહેરોમાં હાજરી ધરાવે છે.

3,586 લોકેશન અને 1,38,900+ ટચ પૉઇન્ટ્સની હાજરી સાથે બજાજ ફાઇનાન્સ કોઈપણ ઉત્પાદકને વ્યાપક ભૌગોલિક ફૂટપ્રિન્ટ પ્રદાન કરી શકે છે અને તેથી તે બ્રાન્ડ્સ માટે એનબીએફસીમાં જાઓ.

નાની ટિકિટ લોનના સંગ્રહને સમર્થન આપવા માટે ઇન્ફ્રાસ્ટ્રક્ચરલ સેટ-અપ:

BFL લોન સામાન્ય રીતે ઓછી ટિકિટ, અસુરક્ષિત લોન હોય છે અને તેથી કંપની માટે બાકી રકમ એકત્રિત કરવી ખૂબ જ મહત્વપૂર્ણ છે જેમાં કલેક્શનનો ખર્ચ લોનથી રિટર્ન ન ખાય.

રૂ. 20,000 ની લોન માટે ઈએમઆઈ એકત્રિત કરવા પર કંપની માટે રૂ. 2500 ખર્ચ કરવું અર્થપૂર્ણ નથી. તેથી, કંપની એવી રીતે કામગીરીનું સંચાલન કરે છે જે નફાકારકતાને મહત્તમ બનાવે છે.

કોઈપણ કંપની માટે જમીનના સ્તરે આટલું સારી રીતે સંચાલન કરવું મુશ્કેલ છે.

વિશાળ બૅલેન્સશીટ:

હવે જ્યારે કોઈ ઉત્પાદક અથવા છૂટક વેપારી એનબીએફસી સાથે ભાગીદારી કરે છે, ત્યારે તેઓ ઇચ્છે છે કે કંપની શક્ય તેટલા ગ્રાહકોને લોન આપે છે અને તેઓ ઇચ્છે છે કે કોઈ ગ્રાહકને સ્ટોર છોડવું જોઈએ નહીં કારણ કે તેમને લોન મળી નથી.

બજાજ ફાઇનાન્સ તેની વિશાળ બેલેન્સશીટ અને તેના ડેટા એનાલિટિક્સને કારણે કોઈપણ ગ્રાહકને લોન ઝડપી પ્રદાન કરી શકે છે.

આ કેટલાક કારણો હતા કે શા માટે બજાજ ફાઇનાન્સે પોતાના માટે અપ્રવેશનીય માર્કેટ શેર બનાવ્યો છે. ચાલો તેની સ્થિતિને સમજવા માટે તેની નાણાંકીય બાબતો પર ધ્યાન આપીએ.

નાણાંકીય

મેનેજમેન્ટ (એયુએમ) હેઠળની તેની કુલ સંપત્તિઓ 29% વધી ગઈ છે અને નાણાંકીય વર્ષ 22 માં ₹ 197,452 કરોડ રહી છે. કંપનીની મુખ્ય આવક (NIM), જે વ્યાજની આવક છે તેને 27% સુધીમાં વધારેલા વ્યાજને ઘટાડે છે અને નાણાંકીય વર્ષ 22 માં ₹ 21,892 કરોડ છે.

કંપનીના ચોખ્ખી વ્યાજની આવક માટે સંચાલન ખર્ચમાં વધારો થયો અને તે 35.9% છે. કંપનીએ જાણ કરી છે કે તેઓ ડિજિટલ ટેકનોલોજીમાં રોકાણ કરી રહ્યા છે અને સુપર એપ બનાવી રહ્યા છે, તેથી આવનારા કેટલાક મહિનાઓમાં સંચાલન ખર્ચ વધુ હશે.

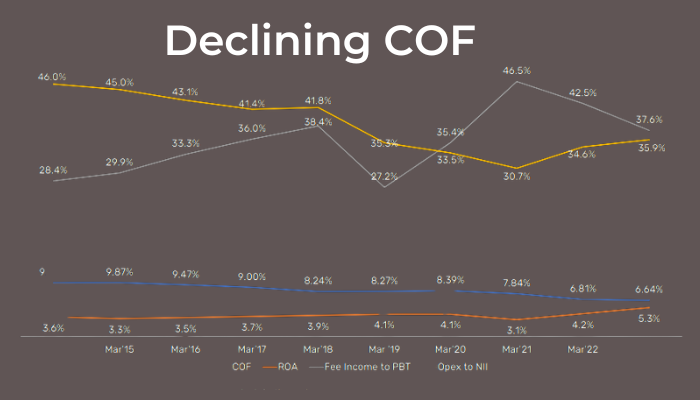

NBFC માટે અન્ય મહત્વપૂર્ણ રેશિયો એ ભંડોળનો ખર્ચ છે, જેમ કે બેંકો NBFC પાસે સેવિંગ અને કરન્ટ એકાઉન્ટ ડિપોઝિટ જેવી ઓછી કિંમતની ડિપોઝિટની ઍક્સેસ નથી અને તેના કારણે એનબીએફસી માટે ભંડોળનો ખર્ચ વધુ હોય તેવા વિવિધ ઉધાર સાધનો પર ભરોસો રાખવો પડશે.

બીએફએલ માટે ભંડોળનો ખર્ચ 2018 માં 8.24% થી જૂન 2022 માં 6.64% સુધી નોંધપાત્ર રીતે નકારવામાં આવ્યો છે.

કંપની પાસે એકંદર વિવિધ કર્જ લેવાનું મિશ્રણ છે જે તેને કોઈપણ અનિશ્ચિતતાથી રક્ષણ આપે છે.

એસેટની ક્વૉલિટી:

આ જીએનપીએ અને એનએનપીએ 1.25% અને 0.51% જૂન 30 2022 સુધી 1.60% અને 0.68% સામે 31 માર્ચ 2022 સુધી છે.

તેની સંપત્તિની ગુણવત્તા ભારતની કેટલીક મુખ્ય બેંકોની સાથે સમાન છે અને તાજેતરની તિમાહીમાં સુધારો થયો છે.

બજાજ ફાઇનાન્સ ભારતમાં સૌથી સ્થાપિત એનબીએફસીમાંથી એક છે. કંપની 25% કરતાં વધુ વૃદ્ધિ કરી રહી છે, અને આ દરે, તે માત્ર ત્રણ વર્ષમાં તેના વ્યવસાયને બમણી કરી શકે છે. તે ચોક્કસપણે ભારતની સૌથી ઝડપી વિકસતી કંપનીઓમાંથી એક છે, કંપનીની એક સુપર એપ શરૂ કરવાની યોજના છે, ક્રેડિટ વૃદ્ધિ અને તેના પોતાના ક્રેડિટ કાર્ડની શરૂઆત એવા કેટલાક પરિબળો છે જે તેની વૃદ્ધિમાં યોગદાન આપે છે.

ભારતીય સ્ટૉક માર્કેટ સંબંધિત લેખ

2025: શ્રેષ્ઠ ઇન્વેસ્ટમેન્ટની તકો માટે નવા વર્ષની શ્રેષ્ઠ સ્ટૉકની પસંદગીઓ

ભારતમાં ટોચના એનર્જી ETF - ઇન્વેસ્ટ કરવા માટે શ્રેષ્ઠ ફંડ

રિટર્ન દ્વારા ભારતમાં ટોચના 5 નિફ્ટી 50 ETF

ભારતમાં આગામી 5 વર્ષ માટે ટોચના મલ્ટીબેગર સ્ટૉક

ડિસ્કાઉન્ટ પર ટોચના ગ્રોથ સ્ટૉક્સ ટ્રેડિંગ

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત દસ્તાવેજો કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને ક્લિક કરો અહીં.