तुम्ही कर्ज घेतलेल्या किंवा तुम्ही सेव्ह केलेल्या रकमेवर भरलेल्या एकूण रकमेवर व्याज दर हा एक टक्का आकारला जातो. इंटरेस्ट रेट्समधील लहान बदल देखील मोठा परिणाम होऊ शकतो. ते वाढतात, पडतात किंवा राहतात यावर लक्ष ठेवणे महत्त्वाचे आहे. जर तुम्ही कर्जदार असाल, तर व्याजदर म्हणजे तुम्हाला पैसे कर्ज घेण्यासाठी आकारले जाणारी रक्कम - लोनच्या एकूण रकमेची टक्केवारी. तुम्ही आजच काहीतरी खरेदी करण्यासाठी पैसे कर्ज घेऊ शकता आणि नंतर त्यासाठी देय करू शकता. तुम्ही विशेषाधिकारासाठी देय असलेले व्याज आहे. तुम्ही कोणाच्या पैशांना 'हायर' करण्यासाठी देय करण्याचा खर्च आहे. जर तुम्ही सेव्हर असाल, तर व्याज तुम्हाला दिला जातो वगळता सारखाच आहे - कारण बँक तुमचे पैसे हायर करण्यासाठी देय करीत आहेत.

इंटरेस्ट रेटचे प्रकार

सोपे स्वारस्य

कम्पाउंड इंटरेस्ट

सोपे स्वारस्य

या प्रकारचे व्याज कर्जाच्या मूळ किंवा मूळ रकमेवर मोजले जाते. सोपे इंटरेस्ट कॅल्क्युलेट करण्यासाठी फॉर्म्युला आहे:

सोपे इंटरेस्ट = मुख्य X इंटरेस्ट रेट X वेळ

4% चा वार्षिक इंटरेस्ट रेट $12,000 च्या वार्षिक इंटरेस्ट पेमेंटमध्ये बदलतो. 30 वर्षांनंतर, कर्जदाराने $12,000 x 30 वर्षे = $360,000 व्याज देयकांमध्ये केले असेल, जे बँक त्यांचे पैसे कसे करतात हे स्पष्ट करते.

कम्पाउंड इंटरेस्ट

कम्पाउंड इंटरेस्टची गणना केवळ मुख्य रकमेच्या आधारावर नसून मागील कालावधीच्या संचित व्याजावर केली जाते. याचे कारण "व्याजावरील व्याज" म्हणूनही ओळखले जाते कम्पाउंड इंटरेस्टसाठी फॉर्म्युला खालीलप्रमाणे आहे:

कम्पाउंड इंटरेस्ट = p X [(1 + इंटरेस्ट रेट) n - 1]

कुठे:

P = मुख्य रक्कम

i = वार्षिक व्याज दर

n = एका वर्षासाठी कम्पाउंडिंग कालावधीची संख्या

सोप्या इंटरेस्टप्रमाणेच, कम्पाउंड इंटरेस्ट रक्कम सर्व वर्षांसाठी सारखीच नसेल कारण ती मागील कालावधीच्या संचित इंटरेस्टचा विचार करते.

उदाहरण-

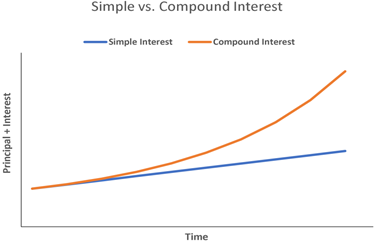

सोपे इंटरेस्ट वि. कम्पाउंड इंटरेस्ट

जर तुम्ही एका वर्षात 4% व्याज कमवणाऱ्या बँक अकाउंटमध्ये ₹5,000 ठेवल्यास, तुमच्याकडे वर्षाच्या शेवटी ₹5,200 असेल. आता, जर तुम्ही दुसऱ्या वर्षासाठी बँकेत ₹ 5,200 ठेवले तर तुमच्याकडे ₹ 5,408 असेल.

सोपे- पहिल्या वर्षानंतर ₹5,200 प्राप्त करण्याच्या समतुल्य व्याज असेल, ₹200 काढणे आणि नंतर पुढील कालावधीपूर्वी ₹5,000 असेल. प्रत्येक कालावधीला व्यक्तीला ₹ 200 प्राप्त होईल.

कम्पाउंडिंग– तुम्हाला तुमच्या व्याजावर व्याज मिळत असल्याने कम्पाउंडिंग व्याज व्याज देयकांमध्ये वाढ होईल. जर व्यक्तीने त्यांच्या बँक अकाउंटमध्ये रु. 5,200 सोडल्यास, त्यांच्याकडे पुढील कालावधीच्या शेवटी रु. 5,408 असेल (जे सोप्या व्याजासह रु. 200 ऐवजी रु. 208 लाभ आहे). यामुळे कम्पाउंडिंग इंटरेस्टची क्षमता दर्शविते.