5.1 रिस्क रिटर्न रिलेशनशिप

फायनान्स साहित्याची सर्वात मूलभूत टेनेट म्हणजे रिस्क आणि रिटर्न दरम्यान ट्रेड-ऑफ आहे. रिस्क-रिटर्न रिलेशनशिपला आवश्यक आहे की सुरक्षेवरील रिटर्न त्याच्या जोखीमसह सुरक्षित असावे. जर भांडवली बाजारपेठ कार्यात्मकरित्या कार्यक्षम असतील, तर सर्व गुंतवणूक मालमत्ता त्यांच्याशी संबंधित जोखीमांसह सातत्यपूर्ण दर किंवा परतावा प्रदान करणे आवश्यक आहे. रिस्क आणि रिटर्न थेट परिवर्तनीय आहेत, म्हणजेच, उच्च रिस्क असलेली इन्व्हेस्टमेंट अधिक रिटर्न देणे आवश्यक आहे.

जोखीम/परतीच्या ट्रेड-ऑफला "रात्रीला झोपण्याची क्षमता" म्हणून सहजपणे ओळखले जाऊ शकते. काही लोक डोळ्यांना बॅट न करता समतुल्य आर्थिक स्कायडायव्हिंग हाताळू शकतात, तर इतरांना सुरक्षित हार्नेसशिवाय आर्थिक शिडीत चढण्यास भयभीत झाले आहे. तुमच्या इन्व्हेस्टमेंटसह आरामदायी राहून तुम्ही किती रिस्क घेऊ शकता हे ठरवणे खूपच महत्त्वाचे आहे.

इन्व्हेस्टिंग जगात, रिस्कची शब्दकोश व्याख्या ही इन्व्हेस्टमेंटचे वास्तविक रिटर्न अपेक्षेपेक्षा भिन्न असण्याची शक्यता आहे. तांत्रिकदृष्ट्या, हे मानक विचलनाद्वारे सांख्यिकीमध्ये मोजले जाते. रिस्क म्हणजे तुम्हाला तुमची मूळ इन्व्हेस्टमेंट काही किंवा सर्व गमावण्याची शक्यता आहे.

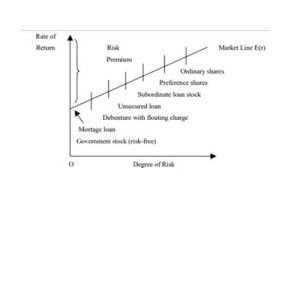

कमी संभाव्य रिटर्नशी संबंधित अनिश्चितता कमी स्तर (कमी जोखीम) असतात. उच्च स्तरीय अनिश्चितता (उच्च जोखीम) उच्च संभाव्य रिटर्नशी संबंधित आहेत. रिस्क/रिटर्न ट्रेड-ऑफ हा सर्वात कमी रिस्क आणि शक्य तितक्या जास्त रिटर्नच्या इच्छेदरम्यान बॅलन्स आहे. हे खालील चार्टमध्ये ग्राफिकली दिसून येते. उच्च मानक विचलन म्हणजे अधिक जोखीम आणि शक्य अधिक रिटर्न. खालील आकडे जोखीम आणि रिटर्न दरम्यानचे संबंध दर्शविते.

मार्केट लाईनची ढळणे सर्व इन्व्हेस्टरला आवश्यक असलेल्या रिस्कच्या प्रति युनिट रिटर्न दर्शविते. अत्यंत जोखीम-विरोधी इन्व्हेस्टरकडे स्टीपर लाईन असेल आणि त्याउलट. सारख्याच स्टॉकवरील उत्पन्न वेगवेगळे असू शकतात. किंमतीमधील फरक आणि त्यामुळे उत्पन्न, जारीकर्ता कंपनीचे स्टँडिंग आणि विशिष्ट स्टॉकमधील रिस्क घटकांचे बाजाराचे मूल्यांकन दर्शविते. सामान्यपणे बाजाराशी संबंधित जास्त उत्पन्न सरासरी जोखीम घटक दर्शविते

विविध सिक्युरिटीजचा रिस्क आणि रिटर्न संबंध

एका वेळी प्रचलित संमिश्र मार्केट लाईन असल्यामुळे, इन्व्हेस्टर त्यांच्या रिस्क प्राधान्यांसह सातत्यपूर्ण इन्व्हेस्टमेंट निवडतील. काही लो-रिस्क इन्व्हेस्टमेंटचा विचार करेल, तर इतर हाय-रिस्क इन्व्हेस्टमेंटला प्राधान्य देतील.

सामान्य गैरसमज म्हणजे अधिक जोखीम अधिक परतावा समान असते. रिस्क/रिटर्न ट्रेडऑफ आम्हाला सांगते की उच्च रिस्क आम्हाला उच्च रिटर्नची शक्यता देते. परंतु कोणतीही हमी नाही. जोखीम म्हणजे अधिक संभाव्य रिटर्न, याचा अर्थ अधिक संभाव्य नुकसान देखील आहे.

स्केलच्या कमी शेवटी, रिटर्नचा रिस्क-फ्री रेट सरकारी सिक्युरिटीजच्या ट्रेजरी बिलांच्या रिटर्नद्वारे प्रतिनिधित्व केला जातो, कारण त्यांची डिफॉल्टची शक्यता शून्याच्या पुढे असते. जर जोखीम-मुक्त दर सध्या 8 ते 10 % असेल, तर याचा अर्थ असा की, व्हर्च्युअली कोणतीही जोखीम नसल्यास, आम्ही आमच्या पैशांवर प्रति वर्ष 8 ते 10 % कमवू शकतो. सामान्य प्रश्न उद्भवतो: जेव्हा इंडेक्स फंड दीर्घकाळासाठी दरवर्षी सरासरी 12% असेल, तेव्हा 6% कमाई करण्याची इच्छा कोण आहे? याचे उत्तर म्हणजे संपूर्ण बाजारपेठेतही (इंडेक्स फंडद्वारे प्रस्तुत) जोखीम असते. इंडेक्स फंडवरील रिटर्न प्रत्येक वर्षी 12% नाही, परंतु त्याऐवजी -5% एक वर्ष, 25% पुढील वर्ष आणि अशाप्रकारे आहे. सरकारी सुरक्षेपेक्षा एकूण रिटर्न प्राप्त करण्यासाठी इन्व्हेस्टरला अद्याप मोठ्या प्रमाणात जोखीम आणि अस्थिरतेचा सामना करावा लागतो. हा अतिरिक्त रिटर्न रिस्क प्रीमियम आहे, जो या प्रकरणात 8% (12% – 8%) आहे. तुमच्यासाठी रिस्क लेव्हल सर्वात योग्य आहे हे निर्धारित करणे हे उत्तर देण्यासाठी सोपे प्रश्न नाही. जोखीम सहनशीलता व्यक्तीपासून ते व्यक्तीपर्यंत भिन्न आहे. निर्णय इतर घटकांसह तुमचे ध्येय, उत्पन्न आणि वैयक्तिक परिस्थितीवर अवलंबून असावे.

5.2 पोर्टफोलिओ आणि सुरक्षा रिटर्न

पोर्टफोलिओ हा सिक्युरिटीजचा कलेक्शन आहे. एखाद्या व्यक्ती किंवा संस्थेचा संपूर्ण फंड एकाच सुरक्षेत इन्व्हेस्ट करणे कदाचित इच्छुक असल्याने, प्रत्येक सुरक्षा पोर्टफोलिओ संदर्भात पाहणे आवश्यक आहे. त्यामुळे, पोर्टफोलिओचा अपेक्षित रिटर्न पोर्टफोलिओमध्ये असलेल्या प्रत्येक सुरक्षेच्या अपेक्षित रिटर्नवर अवलंबून असावा. प्रत्येक सिक्युरिटीमध्ये इन्व्हेस्ट केलेली रक्कम महत्त्वाची असल्याचे देखील दिसून येत आहे. खरंच, हे प्रकरण आहे.

खाली दर्शविलेल्या तीन सिक्युरिटीजसह असलेल्या पोर्टफोलिओचे उदाहरण हे मुद्दे दर्शविते.

सुरक्षा आणि पोर्टफोलिओ मूल्ये

|

सुरक्षा

(1) |

शेअर्सची संख्या

(2) |

प्रति शेअर वर्तमान किंमत

(3) |

वर्तमान मूल्य

(4) |

कालावधी शेअर मूल्याच्या अपेक्षित समाप्ती (5) |

कालावधी शेअर मूल्याच्या अपेक्षित समाप्ती (6) |

|

एक्सवायझेड |

100 |

15 |

1500 |

18 |

1800 |

|

एबीसी |

150 |

20 |

3000 |

22 |

3300 |

|

ईएफजी |

200 |

40 |

8000 |

45 |

9000 |

|

केएलएम |

250 |

25 |

6250 |

30 |

7500 |

|

नॉप |

100 |

12.5 |

1250 |

15 |

1500 |

|

|

|

|

20000 |

|

23100 |

सुरक्षा आणि पोर्टफोलिओ मूल्य-नातेवाईक

|

सुरक्षा |

वर्तमान मूल्य |

पोर्टफोलिओच्या वर्तमान मूल्याचा प्रमाण |

प्रति शेअर वर्तमान किंमत |

कालावधी शेअर मूल्याच्या अपेक्षित समाप्ती |

अपेक्षित होल्डिंग कालावधी मूल्य नातेवाईक |

पोर्टफोलिओमध्ये योगदान अपेक्षित होल्डिंग-कालावधी मूल्य-नातेवाईक |

|

(1) |

(2) |

(3)=2/20000 |

(4) |

(5) |

(6)= 5/4 |

(7)=3*6 |

|

एक्सवायझेड |

1500 |

0.0750 |

15 |

18 |

1200 |

0.0900 |

|

एबीसी |

3000 |

0.1500 |

20 |

22 |

1000 |

0.1650 |

|

ईएफजी |

8000 |

0.4000 |

40 |

45 |

1125 |

0.4500 |

|

केएलएम |

6250 |

0.3125 |

25 |

30 |

1200 |

0.3750 |

|

नॉप |

1250 |

0.0625 |

12.5 |

15 |

1200 |

0.0750 |

|

|

20,000 |

1.000 |

|

|

|

1.155 |

सुरक्षा आणि पोर्टफोलिओ होल्डिंग-कालावधी रिटर्न

|

सुरक्षा (1) |

पोर्टफोलिओच्या वर्तमान मूल्याचा प्रमाण (2) |

अपेक्षित होल्डिंग कालावधी रिटर्न (%) (3) |

अपेक्षित होल्डिंग कालावधी रिटर्न (%) मध्ये योगदान (4)= 2*3 |

|

एक्सवायझेड |

0.0750 |

20 |

1.50 |

|

एबीसी |

0.1500 |

10 |

1.50 |

|

ईएफजी |

0.4000 |

12.5 |

5.00 |

|

केएलएम |

0.3125 |

20 |

6.25 |

|

नॉप |

0.0625 |

20 |

1.25 |

|

|

|

|

15.50 |

पोर्टफोलिओचा अपेक्षित रिटर्न हा सिक्युरिटीजच्या अपेक्षित रिटर्नचा भारित सरासरी असल्याने, पोर्टफोलिओच्या अपेक्षित रिटर्नमध्ये प्रत्येक सिक्युरिटीचे योगदान त्याच्या अपेक्षित रिटर्न आणि प्रारंभिक पोर्टफोलिओच्या मार्केट मूल्याच्या प्रमाणात शेअरवर अवलंबून असते. अन्य काहीही संबंधित नाही. हे फॉलो करते की ज्या इन्व्हेस्टरला केवळ सर्वात मोठ्या अपेक्षित रिटर्नची इच्छा आहे त्याला एक सुरक्षा असावी. हा सर्वात मोठा अपेक्षित रिटर्न असल्याचे मानले जाते. अत्यंत काही इन्व्हेस्टर हे करतात आणि अत्यंत काही इन्व्हेस्टमेंट सल्लागार अशा अतिशय पॉलिसीचा सल्ला देतील. त्याऐवजी, इन्व्हेस्टरनी विविधता आणली पाहिजे, म्हणजे त्यांच्या पोर्टफोलिओमध्ये एकापेक्षा जास्त सुरक्षा समाविष्ट असावी. कारण विविधता जोखीम कमी करू शकते.

5.3 जोखीम आणि परतीची गणना

चला एकाच सुरक्षेचे उदाहरण घेऊया आणि त्याची परतीची गणना समजून घेऊया. खालील टेबल मागील 6 वर्षांसाठी सेल लिमिटेडच्या प्रति शेअरची सरासरी बाजार किंमत आणि लाभांश दर्शविते:

|

वर्ष |

सरासरी मार्केट किंमत |

लाभांश प्रति शेअर |

|

2016 |

50 |

3 |

|

2017 |

55 |

5 |

|

2018 |

60 |

2 |

|

2019 |

70 |

4 |

|

2020 |

65 |

2 |

|

2021 |

80 |

2 |

त्यामुळे, सेल लिमिटेडसाठी सरासरी रिटर्न असेल:

|

वर्ष |

सरासरी मार्केट किंमत |

कॅपिटल लाभ (%) |

लाभांश प्रति शेअर |

लाभांश उत्पन्न (%) |

परतीचे दर |

|

(1) |

(2) |

(3) |

(4) |

(5)=4/2 |

(6)= 3+5 |

|

2016 |

50 |

– |

3 |

6.00% |

– |

|

2017 |

55 |

10.00% |

5 |

9.09% |

19.09% |

|

2018 |

60 |

9.09% |

2 |

3.33% |

12.42% |

|

2019 |

70 |

7.69% |

4 |

5.71% |

13.41% |

|

2020 |

65 |

-7.14% |

2 |

3.07% |

-4.07% |

|

2021 |

80 |

23.07% |

2 |

2.50% |

20.57% |

सरासरी रिटर्न= (19.09+12.42+13.41-4.07+20.57)/5= 12.28%

या प्रत्येक रिटर्नच्या घटनेसाठी काही संभाव्यता विचारात घेऊन सेल लिमिटेडसाठी स्टँडर्ड डिव्हिएशन कॅल्क्युलेट करूया

|

वर्ष |

परतीचे दर |

संभाव्यता |

रिटर्नचा दर- सरासरी रिटर्न |

(रिटर्नचा रेट-सरासरी रिटर्न)^2* P |

|

(1) |

(2) |

(3) |

(4) |

(5)= (4^2)*पी |

|

2017 |

19.09% |

0.35 |

6.81 |

16.210 |

|

2018 |

12.42% |

0.10 |

0.14 |

0.0019 |

|

2019 |

13.41% |

0.20 |

1.13 |

0.2552 |

|

2020 |

-4.07% |

0.05 |

-16.35 |

13.360 |

|

2021 |

20.57% |

0.30 |

8.29 |

20.634 |

|

|

|

1.00 |

|

50.447 |

सरासरी रिटर्न= 12.28%

मानक विचलन= 50.447 = 7.10%

5.4 पोर्टफोलिओची परतीची गणना (दोन मालमत्ता)

दोन किंवा अधिक सिक्युरिटीजच्या पोर्टफोलिओमधून अपेक्षित रिटर्न हे वैयक्तिक सिक्युरिटीजकडून अपेक्षित रिटर्नच्या सरासरीच्या समान आहे.

कुठे,

n(rp)= दोन सिक्युरिटीजच्या पोर्टफोलिओमधून अपेक्षित रिटर्न

Wa= सिक्युरिटी A मध्ये इन्व्हेस्ट केलेल्या फंडचा प्रमाण A

डब्ल्यूबी= सिक्युरिटी बी मध्ये इन्व्हेस्ट केलेल्या फंडचा प्रमाण

Ra = सिक्युरिटी A चे अपेक्षित रिटर्न

Rb= सुरक्षा B चा अपेक्षित रिटर्न

डब्ल्यूए+डब्ल्यूबी=1

एक उदाहरण घेऊया: श्रीमती रिधी पोर्टफोलिओमध्ये 6 सिक्युरिटीज आहेत आणि प्रत्येक सिक्युरिटीचे वैयक्तिक वजन आणि रिटर्न खाली दिले आहे.

|

सुरक्षा |

गुंतवणूकीचा प्रमाण |

रिटर्न (%) |

|

विप्रो |

10% |

18% |

|

आयसीआयसीआय बँक |

25% |

12% |

|

ITC |

8% |

22% |

|

टाटा मोटर्स |

30% |

15% |

|

एच.डी.एफ.सी. बँक |

12% |

6% |

|

आयसर मोटर्स |

15% |

8% |

भारित सरासरी रिटर्न असेल: (0.10*18)+(0.25*12)+(0.08*22)+(0.30*15)+(0.12*6)+(0.15*8)

= 12.98%

5.5 पोर्टफोलिओची परतीची गणना (दोन मालमत्ता)

त्याच्या परताव्याच्या परिवर्तनाच्या बाबतीत किंवा प्रमाणित विचलनाच्या बाबतीत सुरक्षेची जोखीम मोजली जाते. पोर्टफोलिओ रिस्क केवळ त्याच्या वजनबद्ध सरासरी रिस्कचे मोजमाप नाही. पोर्टफोलिओमध्ये असलेल्या सिक्युरिटीज एकमेकांशी संबंधित आहेत. पोर्टफोलिओ रिस्क इन्व्हेस्टमेंटच्या रिटर्न दरम्यान सह-प्रकाराचा देखील विचार करते. दोन सिक्युरिटीजचे कव्हरियन्स हे त्यांच्या सह-हालचालीचे मोजमाप आहे; सिक्युरिटीज एकत्र बदलतात याची पदवी व्यक्त करते.

खाली दिलेल्या सूत्राचा वापर करून दोन भाग पोर्टफोलिओची प्रमाणित विचलन गणना केली जाते:

सुरक्षा A आणि सुरक्षा () चे कव्हरियन्स खालीलप्रमाणे सादर केले जाऊ शकते:

कोव्हाब = qA qB PAB

दोन-सुरक्षा पोर्टफोलिओ वापरून अव्यवस्थित जोखीम विविधता, त्या दोन सिक्युरिटीजच्या परताव्यादरम्यान अस्तित्वात असलेल्या संबंधावर अवलंबून असते. संबंधाचे प्रमाण दोन सिक्युरिटीजच्या (आरएबी) संबंध गुणांकनाच्या गणनेद्वारे केले जाते. सहसंबंधाचे मूल्य – 1 ते 1 दरम्यान आहे; त्याची खालीलप्रमाणे व्याख्या केली जाऊ शकते:

जर

PAB = 1, कोणतेही अनसिस्टीमॅटिक रिस्क विविधतापूर्ण केली जाऊ शकत नाही.

पीएबी = – 1, सर्व अव्यवस्थित जोखीम विविधता येऊ शकतात.

PAB = 0, सिक्युरिटी A आणि सिक्युरिटी B च्या रिटर्न दरम्यान कोणतेही संबंध अस्तित्वात नाही.

मागील पाच वर्षांपासून विप्रो आणि इन्फोसिसच्या सुरक्षेचे रिटर्न खाली दिले आहेत:

|

वर्ष |

विप्रो रिटर्न (%) |

इन्फोसिस रिटर्न (%) |

|

2017 |

9 |

10 |

|

2018 |

5 |

-6 |

|

2019 |

3 |

12 |

|

2020 |

12 |

9 |

|

2021 |

16 |

15 |

मीन रिटर्न आणि विप्रोचे स्टँडर्ड डिव्हिएशन

|

वर्ष |

विप्रो रिटर्न (%) |

मीन रिटर्न- रिटर्न |

(मीन-रिटर्न)^2 |

|

2017 |

9 |

0 |

0 |

|

2018 |

5 |

-4 |

16 |

|

2019 |

3 |

-6 |

36 |

|

2020 |

12 |

3 |

9 |

|

2021 |

16 |

7 |

49 |

|

|

45 |

|

110 |

मीन रिटर्न= 45/5= 9%

स्टँडर्ड डेव्हिएशन= 110= 10.49%

इन्फोसिसचा अर्थ रिटर्न आणि स्टँडर्ड विचलन

|

वर्ष |

इन्फोसिस रिटर्न (%) |

मीन रिटर्न- रिटर्न |

(मीन-रिटर्न)^2 |

|

2017 |

10 |

2 |

4 |

|

2018 |

-6 |

14 |

196 |

|

2019 |

12 |

4 |

16 |

|

2020 |

9 |

1 |

1 |

|

2021 |

15 |

7 |

49 |

|

|

40 |

|

266 |

मीन रिटर्न= 40/5= 8%

स्टँडर्ड डेव्हिएशन= 266= 16.31%

विश्लेषण - इन्फोसिसच्या तुलनेत विप्रोचे उच्च ऐतिहासिक स्तर रिटर्न आणि कमी रिस्क आहे

इन्फोसिस आणि विप्रो रिटर्नचे सह-प्रकार

|

वर्ष |

रिटर्न A (%) |

रिटर्न B (%) |

(RA- रिटर्न ऑफ RA चा अर्थ) |

आरबी- रिटर्न ऑफ बी चा मार्ग |

|

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)= 4*5 |

|

2017 |

9 |

10 |

0 |

2 |

0 |

|

2018 |

5 |

-6 |

-4 |

-14 |

56 |

|

2019 |

3 |

12 |

-6 |

4 |

-24 |

|

2020 |

12 |

9 |

3 |

1 |

3 |

|

2021 |

16 |

15 |

7 |

7 |

49 |

|

|

मीन- 9% |

मीन= 8% |

|

|

COVab=84 |

पीAB= COVAB/ qA qB= 84/(10.49*16.31)= 0.491

COVAB= qA qB PAB= 10.49*16.31*0.491= 84

पोर्टफोलिओ रिटर्न (Rp ) = (0.80 * 9) + (0.20* 8) = 7.2 + 1.6 = 8.8%

पोर्टफोलिओची रिस्क (qp ) = (0.802 *10.492 ) + (0.202 *16.312 ) + (2 *0.80 * 0.20 * 10.49 * 16.31 * 0.491)

= (0.64 *110.04) + (0.04 * 266.02) + 26.88

= 70.43 + 10.64 + 26.88 = 107.95

(qp ) = √107.95 = 10.39%