3.1 पर्याय किंमत

कोणत्याही दिलेल्या पर्यायाचे मूल्य दोन घटकांनी बनवले आहे:

- अंतर्भूत मूल्य

- एक्स्ट्रिन्सिक वॅल्यू

पर्याय किंमत= अंतर्गत मूल्य + अतिरिक्त मूल्य

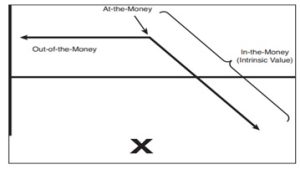

अंतर्भूत मूल्य

पर्यायाचे अंतर्गत मूल्य म्हणजे मार्केट किंमत कॉलसाठी स्ट्राईक किंमतीपेक्षा जास्त आहे आणि स्ट्राईकपेक्षा स्ट्राईक पेक्षा कमी आहे. दुसऱ्या शब्दांमध्ये, अंतर्भूत मूल्य म्हणजे जर ते आज कालबाह्य झाले तर पर्याय योग्य असेल. अंतर्गत मूल्य असण्याच्या पर्यायासाठी, पर्याय पैशांमध्ये असणे आवश्यक आहे.

पैसे आणि बाहेरील पैशांचा वापर अनेकदा व्यापाऱ्यांद्वारे चुकीने केला जातो. अनेक व्यापारी म्हणजे पैशांमध्ये असणारे फायदेशीर पर्याय व्यापार. तथापि, हा प्रकरण नाही. एक पर्याय पैशांमध्ये असू शकतो आणि फायदेशीर नाही. त्याचप्रमाणे ते पैशांच्या बाहेर असू शकते आणि फायदेशीर ट्रेड बनू शकते.

कॉल पर्याय खालील मार्गाने वर्णन केले आहेत:

- इन-द-मनी - फ्यूचर्स प्राईस ही स्ट्राईक प्राईसपेक्षा अधिक आहे.

- पैशांमध्ये-भविष्यातील किंमत ही स्ट्राईक किंमतीमध्ये आहे.

- आऊट-ऑफ-द-मनी - फ्यूचर्स किंमत स्ट्राईक किंमतीपेक्षा कमी आहे

कॉल पर्यायाचे अंतर्गत मूल्य

पुट पर्याय खालील मार्गाने वर्णन केले आहेत:

- इन-द-मनी - फ्यूचर्स किंमत स्ट्राईक किंमतीपेक्षा कमी आहे.

- ॲट-द-मनी - फ्यूचर्स प्राईस ही स्ट्राईक प्राईस एवढी असते.

- आऊट-ऑफ-द-मनी - फ्यूचर्स प्राईस ही स्ट्राईक प्राईसपेक्षा अधिक आहे.

पुट पर्यायाचे अंतर्गत मूल्य

खाली दाखवल्याप्रमाणे, अंतर्गत मूल्य टिकसाठी टिक वाढवते कारण मार्केट पर्यायाच्या स्ट्राईक किंमतीच्या पलीकडे जाते. उदाहरणार्थ, जर तुमच्याकडे ₹370 च्या स्ट्राईक किंमतीचा डाबर स्टॉक कॉल पर्याय असेल. 380 मध्ये मार्केटसह या ऑप्शनमध्ये ₹10 चे अंतर्गत मूल्य आहे; जर मार्केट प्राईस ₹390 पर्यंत नेत असेल तर ऑप्शनमध्ये ₹20 चे अंतर्गत मूल्य आहे आणि इतर. हे जाणून घेणे महत्त्वाचे आहे की कालबाह्य होण्यापूर्वी पर्याय मूल्य कधीही अंतर्भूत मूल्याच्या समान असणार नाही कारण त्यामध्ये अतिरिक्त किंवा वेळ, मूल्य देखील असेल.

एक्स्ट्रिन्सिक वॅल्यू

Extrinsic value is based on a combination of the strike price, time, volatility, and demand. Extrinsic value is like the “icing on the cake.” Due to the nature of its components, it is impossible to estimate extrinsic value. Beginning traders often ask questions such as, “If I buy a call and the market goes up x number of points, what will it be worth?” Unfortunately, the answer depends on factors that can’t necessarily be measured quantitatively.

उदाहरण– जर व्यापारी 5800 मध्ये अंतर्निहित भविष्याच्या किंमतीसह जूनमध्ये ₹100 साठी ₹6000 सोयाबीन कॉल पर्याय खरेदी करत असेल आणि जुलै सुरुवातीला बाजारपेठेत ₹6000 पर्यंत पोहोचल्यास, भरलेल्या मूळ प्रीमियमपेक्षा जास्त किमतीचा पर्याय असेल. काहीतरी, पर्यायावर अद्याप मोठ्या वेळेचे मूल्य शिल्लक असेल आणि पर्याय आता पैशांवर आहे.

जर एखादा व्यापारी त्याच परिस्थितीत त्याच पर्यायाची खरेदी करतो, परंतु ऑगस्ट ₹6000 पर्यंत पोहोचण्यासाठी अंतर्निहित भविष्य घेतो, तर व्यापार हानी होण्याची शक्यता आहे. ऑप्शन मूल्यापेक्षा अधिक वेळ प्रीमियम नष्ट केला असेल तेव्हा मार्केटचा लाभ स्ट्राईक किंमतीच्या जवळ झाला असेल.

तुम्हाला दिसून येत असल्याप्रमाणे, बाजाराच्या दिशेने योग्य असणे शक्य आहे आणि तरीही दीर्घ पर्यायाच्या व्यापारावर पैसे गमावणे शक्य आहे. हे खरेदीदार म्हणून पैसे करणे कठीण का आहे. हे योग्य असणे कठीण आहे, परंतु दिशा केवळ पहिला अडथळाच आहे. पर्यायाचे एक्स्ट्रिन्सिक मूल्य खालील घटकांच्या कॉम्बिनेशनवर आधारित आहे:

- वेळ

- अस्थिरता

- मागणी

या घटकांपैकी, वेळ हा एकमेव अंदाज आहे. ते काय म्हणतात ते तुम्हाला माहित आहे, "कोणत्याही व्यक्तीसाठी वेळ प्रतीक्षा करत नाही."

सर्व गणना हे जाणून घेणे महत्त्वाचे आहे की कालबाह्य होईपर्यंत ट्रेड धारण केलेल्या धारणावर आधारित आहे. हे कारण की कालबाह्यतेवेळी पर्यायांमध्ये कोणतेही अतिरिक्त मूल्य असणार नाही, जे कोणत्याही दिलेल्या ठिकाणी अंदाज घेण्यासाठी जवळपास अशक्य आहे. कालबाह्य होण्यापूर्वी कोणत्याही वेळी, पर्यायाच्या समाप्तीवर अंतर्निहित कराराच्या किंमतीवर आधारित व्यापारावर अनुभवलेला नफा किंवा तोटा मूळ नफा आणि नुकसान मापदंडाच्या बाहेर असू शकतो. पर्याय पसरल्यास हे विशेषत: खरे आहे.

वेळ मूल्य

ऑप्शनच्या समाप्तीपर्यंत दीर्घ कालावधी, विशिष्ट ऑप्शनचे वेळ जास्त असेल. हे अर्थपूर्ण आहे, कारण अधिक वेळा खरेदीदाराकडे पर्यायाचा वापर करण्याचा अधिकार आहे जो योग्य आहे तितके मौल्यवान आहे. लक्षात ठेवा, कमोडिटी ट्रेडिंगमध्ये काहीही होऊ शकते. समाप्तीद्वारे जीवन आणि असामान्य लाभांनंतर (किंवा विक्रेत्यासाठी नुकसान) येण्याचा तुलनेने योग्य पर्याय उपलब्ध करून देण्याच्या प्रश्नातून बाहेर नाही. लक्षात ठेवा की हा नियमापेक्षा अपवाद आहे, परंतु तो करू शकतो आणि होऊ शकतो.

अस्थिरता

जर अंतर्निहित फ्यूचर्स काँट्रॅक्टची किंमत मोठ्या प्रमाणात चढउतार होत असेल तर अधिक नफा आणि अधिक तोटा संभाव्य दोन्ही आहे. अशा प्रकारे अस्थिरता जास्त असताना खरेदी करण्यासाठी पर्याय अधिक महाग असतात. त्याचप्रमाणे, विक्रेते महागाईच्या अस्थिरतेदरम्यान अल्प पर्यायासाठी अधिक प्रीमियम गोळा करतील. अर्थातच, प्रीमियम हे कारणामुळे जास्त असतात - जोखीम आणि रिवॉर्ड समानपणे भव्य असतात.

ट्रेडिंग अस्थिरता

प्रभावी अस्थिरता प्रीमियमवर पर्याय असल्यामुळे, जेव्हा बाजारपेठ शांत असेल आणि अधिक अस्थिरतेच्या वेळी विक्री करते तेव्हा पर्याय खरेदी करणे चांगली कल्पना आहे. अस्थिरतेमध्ये विस्फोट दरम्यान दीर्घकाळ पर्याय असलेल्यांना प्रभावी नफ्याचा आनंद घेण्यासाठी ओळखले जाते. दुसऱ्या बाजूला, अल्प पर्याय व्यापारी इच्छित स्थितीपेक्षा कमी वेळात स्वत:ला शोधू शकतात, जर ते एखाद्या बाजारात असायला हवे की त्यांनी स्थिती एन्टर केल्यानंतर अस्थिरतेमध्ये लक्षणीय वाढ होते.

मागणी

जर दिलेल्या किंमतीमध्ये ऑप्शन खरेदी करण्यास इच्छुक ट्रेडर्सची संख्या हीच ऑप्शन विकण्यास तयार असलेल्या ट्रेडर्सच्या संख्येपेक्षा जास्त असेल, तर त्या ऑप्शनचे मूल्य प्रशंसनीय आहे. बाजारात कॉल पर्यायांची उच्च मागणी अनुभवण्यासाठी पर्याय बाजाराचे स्वरूप आहे जे डाउनट्रेंडमध्ये अपट्रेंड आणि उच्च मागणीच्या पर्यायांमध्ये आहे. त्यामुळे, अशा परिस्थितीत अतिकिंमतीचे पर्याय पाहणे असामान्य नाही. इक्विटी इंडायसेसमध्ये एक मजेदार घटना, पुट ऑप्शन्स नेहमीच तुलनात्मक कॉल्ससाठी अधिक किंमत असतात. हे अंशत: इक्विटी धारकांमुळे त्यांचे पोर्टफोलिओ हेज करतात तसेच बाजारपेठ त्यांच्यापेक्षा जलद गतीने घसरतात अशी अपेक्षा आहे. तुम्ही "अस्थिरता स्माईल" किंवा "स्क्यू केलेली अस्थिरता" च्या संदर्भात उच्च मूल्यांकनाची संकल्पना ऐकली असेल

इक्विटी इंडायसेसच्या बाबतीत पैशांच्या विकल्पातील निहित अस्थिरता अनेकदा पैशांच्या बाहेर असलेल्या पर्यायापेक्षा कमी असते किंवा नकारात्मकरित्या चोरले जाते. हे विशेषत: डिस्टंट स्ट्राईक प्राईस पुट्सच्या बाबतीत खरे आहे; स्वारस्यपणे, 1987 च्या क्रॅशनंतर हे प्रकरण असल्याचे दिसत नाही.

जर तुम्हाला सूचित अस्थिरता माहिती नसेल तर लक्षात घेणे महत्त्वाचे आहे की मुदत बाजारातील अस्थिरतेपासून वेगळी असते (अनेकदा ऐतिहासिक अस्थिरता म्हणून संबोधले जाते). ऐतिहासिक किंवा बाजारपेठेतील अस्थिरता ही किंमत हालचालीचा थेट उपाय आहे, तर अंमलबजावणीकृत अस्थिरता ही अंतर्गत असलेल्या व्युत्पन्न मूल्यापेक्षा (पर्याय प्रीमियम) स्वत:चे कार्य आहे. त्यामुळे, वेगवेगळ्या स्ट्राईक किंमती किंवा समाप्ती तारखेसह पर्याय परंतु त्यानुसार अंतर्भूत अस्थिरतेची वेगवेगळी लेव्हल असू शकते. अंमलात आलेल्या अस्थिरतेची औपचारिक व्याख्या ही त्याच्या सोप्या स्वरूपात, पर्यायाच्या बाजार किंमतीद्वारे अंमलबजावणी केलेली अस्थिरता आहे

मागणीचा अन्य घटक हा स्ट्राईक किंमत आहे. स्ट्राईक किंमत ही स्पष्टपणे ऑप्शन वॅल्यूच्या मार्केटच्या निर्धारातील सर्वात मोठ्या घटकांपैकी एक आहे. पैशांच्या जवळ एक पर्याय आहे, ते खरेदीदारासाठी अधिक मौल्यवान आहे आणि ते विक्रेत्यासाठी जोखीमदार आहे. हे अर्थपूर्ण ठरते; लोक अशा पर्यायासाठी अधिक देय करण्यास तयार आहेत ज्यात अशा पर्यायासाठी त्यांना देय करण्याची चांगली संधी असल्याची शक्यता आहे ज्याचा अर्थहीन समाप्त होईल. पैसा जमा करण्याच्या पर्यायाचे डेल्टा मूल्य 50 आहे आणि त्यात पैशांची जवळपास 50 टक्के कमतरता आहे.

3.2 पर्याय मूल्यांची गुणधर्म

1. ऑप्शनचे किमान मूल्य शून्य आहे-

हे कारण एखादा पर्याय केवळ निवड आहे, दायित्व नाही. पर्यायाचे मूल्य नकारात्मक असू शकत नाही, कारण तुम्हाला त्यापासून मुक्त होण्यासाठी काहीही करण्याची गरज नाही. पर्यायामध्ये नेहमीच शून्य किंवा सकारात्मक मूल्य असेल.

2. कॉल पर्यायाचे कमाल मूल्य अंतर्निहित मालमत्तेच्या मूल्याच्या समान आहे.

यामुळे बरेच आर्थिक भावना निर्माण होते. एक पर्याय तुम्हाला एका ठराविक व्यायामाच्या किंमतीत दिलेली मालमत्ता खरेदी करण्याची परवानगी देतो. सर्वात मौल्यवान पर्याय असेल जो तुम्हाला कोणत्याही खर्चाशिवाय मालमत्ता प्राप्त करण्याची परवानगी देतो आणि या पर्यायाचे मूल्य अंतर्निहित मालमत्तेच्या मूल्याच्या समान असेल.

3. ऑप्शनचे एकूण मूल्य म्हणजे त्याच्या अंतर्भूत मूल्य आणि त्याच्या वेळेच्या प्रीमियमची रक्कम

एकूण मूल्य= पर्यायाचे आंतरिक मूल्य+ पर्यायाचे वेळेचे प्रीमियम

पर्यायाचे अंतर्गत मूल्य म्हणजे पर्यायाचा त्वरित वापर करून धारकाने प्राप्त केलेले मूल्य किंवा लाभ होय. पर्यायाचा वेळ प्रीमियम हा त्याचे मूल्य किंवा लाभ आहे, जो प्रतीक्षा करू शकतो आणि पाहण्यास सक्षम आहे. कालबाह्यतेवेळी, प्रतीक्षा करण्याची क्षमता तेथे नाही आणि त्यामुळे पर्यायाची वेळ मूल्य शून्य होते.

कॉल पर्यायाचे अंतर्गत मूल्य स्टॉक किंमत आणि व्यायाम किंमतीमध्ये फरक समान करते, जर स्टॉकची किंमत जास्त असेल; किंवा अंतर्गत मूल्य शून्य आहे- स्टॉक किंमत व्यायामाच्या किंमतीपेक्षा कमी आहे.

कॉलचे आंतरिक मूल्य = कमाल [स्टॉक किंमत - व्यायाम किंमत, 0]

स्टॉक किंमत कमी झाल्याने पुट पर्यायाचे मूल्य वाढते. हे आम्हाला लिहिण्यास सक्षम करते

पुटचे आंतरिक मूल्य = कमाल [व्यायाम किंमत – स्टॉक किंमत, 0]

ऑप्शनमध्ये कालबाह्य होण्यापूर्वीच वेळ आहे. जेव्हा तुम्ही त्याचा कालबाह्य होण्यापूर्वी व्यायाम करता तेव्हा तुम्ही पर्यायाचे वेळ गमावता. म्हणूनच, सामान्यपणे, मॅच्युरिटीपूर्वी पर्याय वापरणे अपेक्षित नाही. जेव्हा आम्ही लाभांश-देयक स्टॉकवर कॉल पर्यायांचे मूल्यांकन करीत असतो तेव्हा या नियमासाठी एक महत्त्वाचा अपवाद आहे. जेव्हा स्टॉक कॅश डिव्हिडंड भरतो तेव्हा त्याची किंमत पूर्व-डिव्हिडंड तारखेला कमी होते आणि कॉलचे मूल्य प्रमाणात कमी होते. जर पर्यायाच्या जीवनादरम्यान भरलेल्या लाभांशाच्या वर्तमान मूल्यापेक्षा पर्यायाची वेळ मूल्य कमी असेल, तर पर्यायाचे वेळेचे मूल्य विसरणे आणि लाभांश वर्तमान मूल्य कॅप्चर करणे चांगले आहे.

उदाहरणार्थ, जेव्हा स्टॉक ₹60 साठी शेअर विकत असेल, तेव्हा त्याचा कॉल पर्याय ₹55 सह विक्री होतो ₹8. त्यानंतर कॉलचे अंतर्गत मूल्य ₹5 आणि वेळेचे मूल्य ₹3 आहे.

स्टॉक किंमत ₹79 सह ₹3 आणि व्यायाम किंमती ₹80, सह अन्य पर्यायासाठी अंतर्भूत मूल्य शून्य आहे आणि त्यामुळे वेळेचे प्रीमियम ₹3 आहे

4. कालबाह्यतेवर, कॉल पर्यायाचे मूल्य जर एखाद्याने त्यातून कोणताही आर्थिक लाभ मिळू शकला नाही तर शून्य आहे. जेव्हा अंतिम स्टॉक किंमत व्यायाम किंमतीपेक्षा कमी असेल तेव्हा हे प्रकरण आहे. कोणीही स्टॉक स्वस्त किंमतीत थेट खरेदी करू शकतो आणि कॉल ऑप्शन वापरू शकत नाही. जर आम्ही पर्याय वापरणार नाही तर त्याचे मूल्य शून्य आहे.

दुसरीकडे, जर स्टॉकची किंमत व्यायाम किंमतीपेक्षा जास्त असेल, तर पर्याय वापरणे आणि व्यायाम किंमतीच्या समान किंमतीत स्टॉक कमी किंमतीत मिळवणे इच्छुक आहे. पर्याय वापरण्याचा निव्वळ फायदा हा अंतिम स्टॉक किंमत आणि व्यायाम किंमतीतील फरक आहे.

5. सामान्यपणे, अमेरिकन पर्यायाचे मूल्य युरोपियन पर्यायापेक्षा जास्त आहे.

एखाद्याने कालबाह्य होण्यापूर्वी कोणत्याही वेळी अमेरिकन पर्यायाचा वापर केला जाऊ शकतो, परंतु केवळ त्याच्या समाप्तीवेळी युरोपियन पर्यायाचा वापर करू शकतो. याचा अर्थ असा की अमेरिकन पर्याय पर्याय धारकाला अधिक लवचिकता प्रदान करतो. युरोपियन अधिक प्रतिबंधित आहे, कारण तुम्ही त्याचा वापर फक्त त्याच्या कालबाह्यतेवरच करू शकता. त्यामुळे, अमेरिकन पर्याय अधिक आवश्यक आहे.

6.अमेरिकन पुटचे कमाल मूल्य हे त्याच्या व्यायाम किंमतीच्या समान आहे. आम्ही कालबाह्य होण्यापूर्वी कोणत्याही वेळी अमेरिकनचा वापर करू शकतो, ज्यामुळे व्यायामाच्या किंमतीमध्ये आम्हाला स्टॉक विक्री करता येईल. त्यामुळे, पुट करू शकणारी कमाल रक्कम ही व्यायाम किंमत आहे.

7. कमी व्यायाम किंमतीच्या तुलनेत उच्च व्यायाम किंमतीचा कॉल कमी मूल्य असतो. कालबाह्यतेवेळी, जर स्टॉकची किंमत व्यायामाच्या किंमतीपेक्षा जास्त असेल तर कॉल्स पैशांमध्ये असतात. जेव्हा स्टॉकची किंमत व्यायामाच्या किंमतीपेक्षा कमी असते तेव्हा ते पैशांबाहेर असतात. कोणत्याही मूल्याचे कॉल पर्याय असण्यासाठी, स्टॉक किंमत व्यायामाच्या किंमतीच्या अडथळ्यांपेक्षा जास्त असावी. मॅच्युरिटीपूर्वी, व्यायाम किंमत जास्त असल्यास, त्यावर उडी मारण्याची शक्यता कमी असते. त्यामुळे, उच्च व्यायाम किंमतीचा पर्याय कमी मूल्यवान आहे.