म्यूचुअल फंड लंबे समय से स्टॉक मार्केट की जटिलताओं के बारे में जाने बिना डाइवर्सिफिकेशन और प्रोफेशनल मैनेजमेंट की तलाश करने वाले व्यक्तियों के लिए सबसे लोकप्रिय इन्वेस्टमेंट विकल्पों में से एक रहे हैं. इन्वेस्टर को अपने फाइनेंशियल लक्ष्यों को प्राप्त करने के लिए अक्सर सुविधाजनक, कम लागत वाले तरीके के रूप में मार्केट किया जाता है. हालांकि, उनकी सरलता की सतह के नीचे छिपे हुए खर्चों की एक श्रृंखला होती है जो आपकी पूरी जागरूकता के बिना आपके रिटर्न को खराब कर सकती है. ये लागतें, अक्सर फंड स्ट्रक्चर और ऑपरेशन में शामिल होती हैं, समय के साथ आपकी संपत्ति को महत्वपूर्ण रूप से प्रभावित कर सकती हैं. क्या आप अपने म्यूचुअल फंड निवेश के लिए सोचते समय से अधिक भुगतान कर रहे हैं? आइए छिपे हुए खर्चों और उनके प्रभावों को जानने के लिए म्यूचुअल फंड की दुनिया में गहराई से जानें.

खर्च अनुपात: आपके रिटर्न पर चल रहे ड्रेन

म्यूचुअल फंड से जुड़ी सबसे प्रसिद्ध लागत एक्सपेंस रेशियो है. यह मैनेजमेंट फीस, प्रशासनिक लागत और मार्केटिंग खर्चों जैसे ऑपरेटिंग खर्चों को कवर करने के लिए फंड द्वारा ली जाने वाली वार्षिक फीस को दर्शाता है. जबकि एक्सपेंस रेशियो को पहले से प्रकट किया जाता है, तो कई इन्वेस्टर अपने लॉन्ग-टर्म प्रभाव पर विचार नहीं करते हैं. 1% के छोटे खर्च अनुपात वाला फंड, दशकों में एक बड़ी लागत में कंपाउंड कर सकता है, जो आपके कुल रिटर्न को काफी कम करता है.

उदाहरण के लिए, अगर आप 1% एक्सपेंस रेशियो वाले म्यूचुअल फंड में ₹10,00,000 इन्वेस्ट करते हैं और 8% का औसत वार्षिक रिटर्न अर्जित करते हैं, तो 20 वर्षों से अधिक एक्सपेंस रेशियो की कंपाउंडेड लागत कई लाख तक हो सकती है. कम एक्सपेंस रेशियो फंड, जैसे पैसिव इंडेक्स फंड, ऐक्टिव रूप से मैनेज किए गए फंड के लिए लागत-कुशल विकल्प प्रदान करते हैं, जहां अधिक फीस अक्सर मामूली बेहतर परफॉर्मेंस को सही नहीं ठहराती है.

एग्ज़िट लोड: जल्दी निकासी की लागत

इन्वेस्टर अक्सर एक्जिट लोड को देखते हैं, जो म्यूचुअल फंड द्वारा लगाए जाने वाले शुल्क होते हैं, जब आप एक निर्दिष्ट समय सीमा से पहले अपनी यूनिट को रिडीम करते हैं. आमतौर पर 0.5% से 1% तक, एक्जिट लोड का उद्देश्य शॉर्ट-टर्म ट्रेडिंग को निरुत्साहित करना है और यह सुनिश्चित करना है कि निवेशक लॉन्ग-टर्म के लिए प्रतिबद्ध रहें. हालांकि, अगर आपको अप्रत्याशित परिस्थितियों के दौरान अपना इन्वेस्टमेंट निकालना है, तो ये शुल्क आपके रिटर्न को कम कर सकते हैं.

बैकग्राउंड में छिपे हुए खर्च

म्यूचुअल फंड से जुड़ी अन्य अदृश्य लागत ट्रांज़ैक्शन लागत है. इनमें अपने पोर्टफोलियो में सिक्योरिटीज़ खरीदते या बेचते समय फंड द्वारा किए गए ब्रोकरेज फीस, स्टाम्प ड्यूटी और सिक्योरिटीज़ ट्रांज़ैक्शन टैक्स (STT) शामिल हैं. हालांकि इन लागतों पर सीधे निवेशकों से शुल्क नहीं लिया जाता है, लेकिन उन्हें फंड की नेट एसेट वैल्यू (एनएवी) में शामिल किया जाता है, जो अप्रत्यक्ष रूप से आपके रिटर्न को कम करता है.

उच्च पोर्टफोलियो टर्नओवर वाले फंड-सिक्योरिटीज़ की बार-बार खरीद और बिक्री-लेन-देन की लागत अधिक होती है. सक्रिय रूप से मैनेज किए गए फंड, विशेष रूप से, अक्सर महत्वपूर्ण ट्रांज़ैक्शन खर्च करते हैं, जो लो-टर्नओवर इंडेक्स फंड के संबंध में अपने परफॉर्मेंस को कम कर सकते हैं.

टैक्स: अनिवार्य लागत

टैक्स म्यूचुअल फंड की एक और छिपी हुई लागत को दर्शाते हैं. हालांकि टैक्स एक आवश्यक दायित्व हैं, लेकिन अगर प्रभावी रूप से मैनेज नहीं किया जाता है, तो म्यूचुअल फंड रिटर्न पर उनका प्रभाव काफी हो सकता है. यहां जानें कि म्यूचुअल फंड पर टैक्सेशन कैसे लागू होता है:

- इक्विटी म्यूचुअल फंड: 12 महीनों से कम समय के लिए होल्ड किए गए इक्विटी फंड से होने वाले लाभ को शॉर्ट-टर्म कैपिटल गेन (एसटीसीजी) के रूप में वर्गीकृत किया जाता है और 15% पर टैक्स लगाया जाता है. 12 महीनों से अधिक समय तक होल्ड की गई यूनिट से होने वाले लाभ को लॉन्ग-टर्म कैपिटल गेन (LTCG) के रूप में वर्गीकृत किया जाता है, जिसमें ₹1 लाख से अधिक के लाभ पर इंडेक्सेशन के बिना 10% पर टैक्स लगाया जाता है.

- डेट म्यूचुअल फंड: तीन वर्ष से कम समय के लिए होल्ड किए गए डेट फंड से होने वाले लाभ को एसटीसीजी माना जाता है और आपके लागू इनकम टैक्स स्लैब दर पर टैक्स लगाया जाता है. तीन वर्षों से अधिक समय तक होल्ड की गई यूनिट से होने वाले लाभ एलटीसीजी के रूप में पात्र हैं, इंडेक्सेशन लाभ के साथ 20% पर टैक्स लगाया जाता है.

टैक्सेशन आपके म्यूचुअल फंड रिटर्न को महत्वपूर्ण रूप से प्रभावित कर सकता है, विशेष रूप से अगर आप अक्सर यूनिट रिडीम करते हैं या टैक्स दक्षता के साथ अपने इन्वेस्टमेंट को प्लान करने में विफल रहते हैं.

परफॉर्मेंस-आधारित फीस: लागत की अतिरिक्त परत

कुछ म्यूचुअल फंड, विशेष रूप से हेज फंड जैसे स्ट्रक्चर या विशिष्ट इन्वेस्टमेंट टीम द्वारा मैनेज किए जाने वाले, स्टैंडर्ड एक्सपेंस रेशियो के अलावा परफॉर्मेंस-आधारित फीस लगाते हैं. ये शुल्क आमतौर पर एक निर्दिष्ट बेंचमार्क या "हडल रेट" से ऊपर उत्पन्न रिटर्न का एक प्रतिशत होते हैं

हालांकि परफॉर्मेंस के लिए भुगतान करने का विचार उचित लग सकता है, लेकिन यह मूल्यांकन करना आवश्यक है कि क्या डिलीवर किए गए रिटर्न से अतिरिक्त लागत उचित है या नहीं. अधिकांश इन्वेस्टर के लिए, सीधे शुल्क स्ट्रक्चर वाले कम लागत वाले फंड अधिक अनुमानित और किफायती विकल्प प्रदान करते हैं.

छिपे हुए वितरण लागत: फंड सेल्स के लिए भुगतान

कई निवेशक एम्बेडेड डिस्ट्रीब्यूशन लागत के बारे में अनजान हैं, जो म्यूचुअल फंड में अपनी यूनिट को मार्केटिंग और बेचने के लिए होते हैं. इन लागतों को अक्सर निवेशकों को फंड की सलाह देने वाले डिस्ट्रीब्यूटर या सलाहकारों को भुगतान किए जाने वाले "कमीशन" के रूप में लेबल किया जाता है. हालांकि कमीशन खुद आपसे सीधे शुल्क नहीं लिया जाता है, लेकिन यह एक्सपेंस रेशियो का हिस्सा बनता है, जो अप्रत्यक्ष रूप से आपके रिटर्न को कम करता है.

डायरेक्ट प्लान, जो मध्यस्थ कमीशन को समाप्त करते हैं, नियमित प्लान के लिए किफायती विकल्प प्रदान करते हैं. डायरेक्ट प्लान में इन्वेस्ट करके, आप डिस्ट्रीब्यूशन की लागत पर बचत कर सकते हैं और लॉन्ग टर्म में उच्च रिटर्न का लाभ उठा सकते हैं.

मिसलाइन किए गए इंसेंटिव: अंडरपरफॉर्मेंस के लिए भुगतान

म्यूचुअल फंड की सबसे निराशाजनक छिपी हुई लागत में से एक गलत इंसेंटिव की संभावना है. ऐक्टिव रूप से मैनेज किए गए फंड अक्सर उनके परफॉर्मेंस के बावजूद उच्च शुल्क लेते हैं, जिससे निवेशकों को उपयुक्त परिणामों के लिए भुगतान करना पड़ता है. समय के साथ, इससे महत्वपूर्ण धन क्षय हो सकता है, विशेष रूप से अगर आप लगातार कम परफॉर्मिंग फंड में इन्वेस्ट करते हैं.

अपने म्यूचुअल फंड के परफॉर्मेंस को समय-समय पर रिव्यू करना और आवश्यक होने पर बेहतर परफॉर्मिंग, कम लागत वाले विकल्पों पर स्विच करना महत्वपूर्ण है. जड़ता से आपको ऐसे फंड में लॉक न करने दें जो पैसे की वैल्यू डिलीवर नहीं कर पाते हैं.

अवसर लागत: कंपाउंडिंग पर उच्च लागत का प्रभाव

अंत में, उच्च म्यूचुअल फंड लागत पहले से कंपाउंडिंग के मामले में अवसर की लागत को दर्शाती है. फीस, टैक्स या ट्रांज़ैक्शन लागत पर खर्च किए गए हर रुपये री-इन्वेस्टमेंट के लिए कम उपलब्ध है. दशकों से, ये छिपे हुए खर्च काफी मात्रा में बढ़ सकते हैं, जिससे आपको अपने इन्वेस्टमेंट की पूरी क्षमता से वंचित रखा जा सकता है.

उदाहरण

स्नेहा की म्यूचुअल फंड यात्रा की कहानी

मुंबई के युवा मार्केटिंग प्रोफेशनल स्नेहा ने हाल ही में अपने फाइनेंशियल भविष्य को सुरक्षित करने के लिए निवेश करना शुरू कर दिया था. कई पहली बार निवेशकों की तरह, उन्होंने म्यूचुअल फंड की ओर रुख किया, जो उनके सरलता और प्रोफेशनल मैनेजमेंट के वादे से आकर्षित हुए. ऑनलाइन रिसर्च करने और अपने बैंक के सलाहकार से परामर्श करने के बाद, उन्होंने एक लोकप्रिय इक्विटी म्यूचुअल फंड में ₹5,00,000 इन्वेस्ट करने का निर्णय लिया. रिटर्न आशाजनक लग रहा था, और सलाहकार ने उन्हें आश्वस्त किया कि यह एक "सुरक्षित" विकल्प था. स्नेहा को अपनी फाइनेंशियल यात्रा का दायित्व लेने के लिए रोमांचित किया गया, लेकिन उन्हें कुछ ही पता था कि छिपे हुए खर्चों की एक श्रृंखला चुपचाप अपनी संपत्ति को खराब कर रही थी.

एक्सपेंस रेशियो रिवलेशन

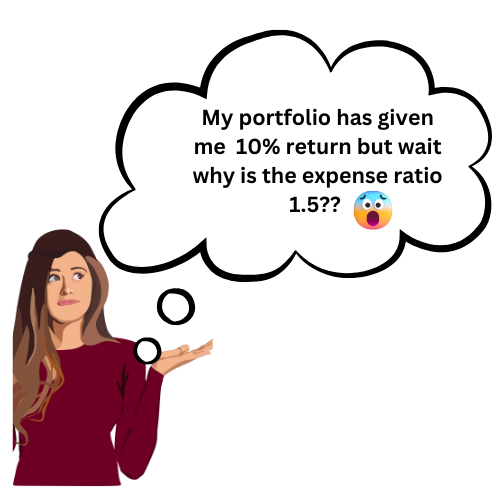

एक साल बाद, स्नेहा ने अपने निवेश प्रदर्शन की समीक्षा करने का फैसला किया. उन्होंने देखा कि उनके फंड ने 10% का अच्छा रिटर्न दिया था. लेकिन जब उन्होंने फाइन प्रिंट चेक किया, तो उन्हें पता चला कि फंड का एक्सपेंस रेशियो वार्षिक रूप से 1.5% था. शुरुआत में, स्नेहा ने इसे मामूली शुल्क के रूप में खारिज कर दिया, लेकिन जिज्ञासा के कारण, उसने गणित किया.

उनका ₹5,00,000 का निवेश खर्च से पहले ₹5,50,000 तक बढ़ गया था. हालांकि, कुल राशि का 1.5% - ₹8,250- खर्च अनुपात के रूप में काटा गया था. 20 वर्षों के दौरान, स्नेहा ने महसूस किया कि ऐसा लगता है कि यह छोटा-सा प्रतिशत एक महत्वपूर्ण राशि में जोड़ सकता है, जो उसके रिटर्न में खाता है. उन्होंने कम एक्सपेंस रेशियो जैसे इंडेक्स फंड के साथ फंड खोजना शुरू कर दिया, और पहले इस विवरण पर ध्यान न देने पर खेद है.

एक्जिट लोड सरप्राइज़

अचानक आने वाले मेडिकल खर्चों को कवर करने के लिए अपने इन्वेस्टमेंट का एक हिस्सा निकालने की आवश्यकता होने पर जीवन ने स्नेहा को एक कर्वल फेंक दिया. उन्होंने अपने म्यूचुअल फंड से ₹ 1,00,000 रिडीम किए, केवल यह जानने के लिए कि पहले वर्ष के भीतर निकाली गई राशि के बाद से 1% का एक्जिट लोड काटा गया था. इसका मतलब है कि उन्हें पूरी राशि के बजाय ₹99,000 प्राप्त हुए.

स्नेहा मदद नहीं कर सका, लेकिन निराश महसूस करें. उन्होंने अपनी मेहनत से कमाए गए पैसे का निवेश किया था, केवल उसे एक्सेस करने के लिए दंड का सामना करना पड़ता था, जब उसे सबसे अधिक आवश्यकता होती है. आगे बढ़ने पर, उन्होंने कम या बिना एक्जिट लोड वाले फंड पर विचार करने और निवेश करने से पहले लॉक-इन अवधि को समझने के लिए एक नोट किया.

छिपे हुए ट्रांज़ैक्शन की लागत

समय के साथ, स्नेहा ने देखा कि उनके फंड की नेट एसेट वैल्यू (एनएवी) हमेशा अपनी उम्मीदों के अनुरूप नहीं थी. मार्केट में वृद्धि के बावजूद, उनके रिटर्न अनुमान से थोड़े कम लगे. गहराई से खोजने पर, उन्होंने म्यूचुअल फंड द्वारा किए गए ट्रांज़ैक्शन की लागत के बारे में सीखा.

उनके फंड में उच्च पोर्टफोलियो टर्नओवर था, जिसका मतलब है कि फंड मैनेजर अक्सर पोर्टफोलियो को एडजस्ट करने के लिए स्टॉक खरीदते और बेचते हैं. प्रत्येक ट्रांज़ैक्शन में ब्रोकरेज फीस और टैक्स शामिल होते हैं, जो फंड के कुल रिटर्न से काटा गया था. ये लागतें सीधे स्नेहा को दिखाई नहीं देती थीं, लेकिन एनएवी में शांत रूप से एम्बेडेड थीं. उन्होंने महसूस किया कि कम टर्नओवर दर वाले फंड अपनी निवेश रणनीति के लिए बेहतर हो सकते हैं.

टैक्स: अनिवार्य काट

तीन साल के बाद, स्नेहा ने अपनी बहन की शादी के लिए फंड जुटाने के लिए अपने म्यूचुअल फंड निवेश का एक और हिस्सा बेचा. उन्हें काफी लंबी अवधि के लाभ देखकर खुशी हुई लेकिन जल्द ही पता चला कि इन लाभों का एक हिस्सा टैक्सेशन के अधीन होगा. इक्विटी म्यूचुअल फंड पर लॉन्ग-टर्म कैपिटल गेन (LTCG) टैक्स- ₹1,00,000 से अधिक के लाभ पर 10%- यानी उन्हें टैक्स में ₹3,000 का हिस्सा लेना पड़ा.

हालांकि टैक्स अनिवार्य हैं, लेकिन स्नेहा को अपनी इन्वेस्टमेंट गणनाओं में उन्हें फैक्टर करने के महत्व को समझा गया. उन्होंने अपनी निकासी को अधिक रणनीतिक रूप से प्लान करना शुरू किया, जिसका लक्ष्य अपने रिटर्न को अधिकतम करते हुए टैक्स देयताओं को कम करना है.

परफॉर्मेंस फीस की दुविधा

अपने दोस्तों द्वारा प्रोत्साहित, स्नेहा ने एक विशिष्ट म्यूचुअल फंड की भी खोज की जिसने असाधारण रिटर्न का वादा किया. इस फंड में परफॉर्मेंस-आधारित फीस स्ट्रक्चर था, अगर रिटर्न वार्षिक रूप से 12% से अधिक हो जाता है, तो अतिरिक्त शुल्क लिया जाता है. जबकि शुरुआत में फंड ने अच्छा प्रदर्शन किया, तब इसने बाद के वर्षों में अपनी गति को बनाए रखने के लिए संघर्ष किया. फिर भी, उच्च शुल्क अपने लाभ में खाना जारी रखता है.

स्नेहा ने एक महत्वपूर्ण सबक सीखा: उच्च लागत हमेशा अधिक रिटर्न में नहीं बदलती है. उन्होंने कम लागत वाले फंड के साथ जुड़ने का फैसला किया, जहां फीस स्ट्रक्चर आसान और अधिक अनुमानित थे.

डायरेक्ट प्लान बनाम रेगुलर प्लान

अपने सहकर्मी रमेश के साथ कैजुअल चैट के दौरान, स्नेहा ने पाया कि वह नियमित म्यूचुअल फंड प्लान में निवेश कर रही थी, जिसमें डिस्ट्रीब्यूटर को भुगतान किए गए कमीशन शामिल थे. रमेश ने बताया कि म्यूचुअल फंड के डायरेक्ट प्लान इन कमीशन को खत्म करते हैं, जिससे निवेशकों को लागत पर बचत करने और बेहतर रिटर्न का लाभ उठाने की सुविधा मिलती है.

स्नेहा ने तुरंत अपने निवेश को डायरेक्ट प्लान में बदल दिया. अगले कुछ वर्षों में, उन्होंने नियमित प्लान में शामिल अनावश्यक वितरण लागतों से बचकर अपने रिटर्न में उल्लेखनीय सुधार देखा.

उच्च शुल्क की अवसर लागत

अंत में, स्नेहा को छिपे हुए शुल्कों की वास्तविक अवसर लागत का अहसास हुआ. अगर उन्होंने शुरुआत से कम लागत वाले इंडेक्स फंड का विकल्प चुना, तो वह कम फीस से अतिरिक्त इन्वेस्टमेंट में बचत को दोबारा इन्वेस्ट कर सकती थी. दशकों से, यह री-इन्वेस्टमेंट एक महत्वपूर्ण राशि में कंपाउंड हो सकता था.

उदाहरण के लिए, फीस पर वार्षिक रूप से ₹ 5,000 की बचत करके और इसे 8% वार्षिक रिटर्न पर दोबारा इन्वेस्ट करके, स्नेहा 30 वर्षों में लगभग ₹ 10,00,000 जमा कर सकता था. इस उपलब्धि ने उन्हें अपने पोर्टफोलियो को ऑप्टिमाइज़ करने और इन्वेस्ट करने के लिए अधिक लागत-सचेतन दृष्टिकोण लेने के लिए प्रेरित किया.

द टेकअवे

म्यूचुअल फंड के साथ स्नेहा की यात्रा उतार-चढ़ाव का मिश्रण थी, जो इन्वेस्टमेंट की छिपी हुई लागतों के बारे में बहुमूल्य सबक से भरा हुआ था. एक्सपेंस रेशियो से लेकर टैक्स और परफॉर्मेंस फीस तक, लागत की प्रत्येक लेयर ने उचित परिश्रम और सूचित निर्णय लेने के महत्व को सिखाया.

आज, स्नेहा एक अधिक आत्मविश्वासी और समझदार निवेशक है. वे फंड की लागतों का ध्यान से मूल्यांकन करते हैं, डायरेक्ट प्लान का विकल्प चुनते हैं, और कम लागत वाले, उच्च-मूल्य वाले इन्वेस्टमेंट को प्राथमिकता देते हैं. उनकी कहानी सभी निवेशकों के लिए एक रिमाइंडर के रूप में काम करती है: छिपे हुए खर्चों से आपकी संपत्ति कम न होने दें. अपना पैसा कहां जा रहा है, यह समझने के लिए समय लें, और हर रुपये की गणना करें.

निष्कर्ष

जबकि म्यूचुअल फंड कई लोगों के लिए एक बेहतरीन इन्वेस्टमेंट वाहन बनते हैं, लेकिन छिपे हुए खर्चों के बारे में जानना आवश्यक है, जो आपके रिटर्न को कम कर सकते हैं. एक्सपेंस रेशियो, एक्जिट लोड, ट्रांज़ैक्शन लागत, टैक्स और अन्य फीस को समझकर, आप सूचित निर्णय ले सकते हैं और अपने इन्वेस्टमेंट पोर्टफोलियो को ऑप्टिमाइज़ कर सकते हैं. कम लागत वाले फंड का विकल्प चुनें, डायरेक्ट प्लान में इन्वेस्ट करें, और समय-समय पर अपने फंड परफॉर्मेंस को रिव्यू करें, ताकि यह सुनिश्चित किया जा सके कि आप सोचने से अधिक भुगतान नहीं कर रहे हैं.