विरासत केवल एक पीढ़ी से दूसरे पीढ़ी में पैसे या एसेट को ट्रांसफर करने से अधिक है-यह उन लोगों द्वारा निर्धारित फाइनेंशियल फाउंडेशन का निर्माण करने का एक अवसर है जो हमसे पहले आए थे. हालांकि, सोच-समझकर प्लानिंग किए बिना, वारसा लॉन्ग-टर्म लिगेसी की बजाय एक फ्लीटिंग फाइनेंशियल झटका बन सकता है. विरासत में धन को मैनेज करने और बढ़ाने के लिए फाइनेंशियल रणनीति, भावनात्मक बुद्धिमत्ता और भविष्य के लिए एक स्पष्ट दृष्टिकोण के सावधानीपूर्वक मिश्रण की आवश्यकता होती है. इस व्यापक गाइड में, हम उत्तरदायित्व को ज़िम्मेदारी से संभालने और लॉन्ग-टर्म ग्रोथ की अपनी क्षमता को अधिकतम करने के लिए कार्यशील चरणों का पालन करेंगे.

विरासत की वैल्यू को समझना

विरासत केवल संपत्ति प्राप्त करने के बारे में नहीं है; यह उनके पीछे की कहानी को समझने के बारे में है. इन एसेट-चाहे वे रियल एस्टेट, कैश, स्टॉक या बिज़नेस शामिल हों-अक्सर दशकों की कड़ी मेहनत, बलिदान और दूरदर्शिता का प्रतिनिधित्व करते हैं. धन के पीछे के प्रयासों को पहचानने से इसे सुरक्षित रखने और बढ़ाने के लिए एक ज़िम्मेदार दृष्टिकोण को प्रेरित किया जा सकता है.

विरासत के सबसे महत्वपूर्ण पहलुओं में से एक यह है कि फाइनेंशियल सुरक्षा और अवसर प्रदान करने की इसकी क्षमता है. यह कर सकता है:

- क़र्ज़ या मॉरगेज का भुगतान करने में मदद करें.

- शिक्षा या रिटायरमेंट जैसी भविष्य की आवश्यकताओं के लिए एक अंडा बनाएं.

- रियल एस्टेट, स्टॉक मार्केट या बिज़नेस में इन्वेस्टमेंट को सक्षम करें.

- एमरज़ेंसी के दौरान सुरक्षा कवच के रूप में कार्य करें.

हालांकि, विरासत का भावनात्मक वज़न-विशेष रूप से जब प्रियजनों के नुकसान से जुड़ा होता है, तो निर्णय लेना चुनौतीपूर्ण हो सकता है. व्यवहारिक फाइनेंशियल विकल्पों के साथ विरासत के मूल के प्रति सम्मान को संतुलित करना महत्वपूर्ण है.

चरण 1: अपनी विरासत का आकलन करना

विरासत को मैनेज करने का पहला चरण यह समझना है कि आपको क्या मिला है. सभी विरासत नकद में नहीं आते हैं; वे शामिल हो सकते हैं:

- रियल एस्टेट (जैसे, फैमिली होम्स या रेंटल प्रॉपर्टी)

- इन्वेस्टमेंट (जैसे, स्टॉक, म्यूचुअल फंड, बॉन्ड)

- फिजिकल एसेट (जैसे, आर्टवर्क, प्राचीन वस्तुएं या कलेक्टिबल)

- बिज़नेस (जैसे, परिवार के स्वामित्व वाली कंपनी)

- कर्ज़ (जैसे, कुछ एसेट से जुड़ी देयताएं)

सभी वारिस एसेट और देयताओं की इन्वेंटरी बनाएं. इन एसेट की वैल्यू, कानूनी आवश्यकताओं और टैक्स प्रभावों की स्पष्ट तस्वीर प्राप्त करने के लिए फाइनेंशियल सलाहकारों या एस्टेट वकीलों से परामर्श करें. उदाहरण के लिए, वारिस प्रॉपर्टी मेंटेनेंस लागत या टैक्स दायित्व ले सकती है, जबकि विरासत वाले बिज़नेस को ऐक्टिव मैनेजमेंट की आवश्यकता हो सकती है.

चरण 2: टैक्स प्रभावों को समझना

वारसा के साथ डील करते समय टैक्स एक महत्वपूर्ण विचार है. आपकी लोकेशन, विरासत या एस्टेट टैक्स के आधार पर लागू हो सकता है, जो आपके विरासत में प्राप्त एसेट की नेट वैल्यू को प्रभावित करता है. जैसे:

- भारत में, वारसा पर सीधे टैक्स नहीं लगाया जाता है, लेकिन वारिस एसेट (जैसे किराए की आय या पूंजीगत लाभ) से प्राप्त आय पर टैक्स लगता है.

- अन्य देशों में, जैसे यू.एस. या यू.के. में, विरासत या संपदा कर लागू हो सकते हैं.

समझने के लिए टैक्स कंसल्टेंट के साथ काम करें:

- विरासत में निवेश या प्रॉपर्टी पर टैक्स देयताएं.

- एसेट बेचने या फिर से इन्वेस्ट करने के लिए टैक्स-कुशल रणनीतियां.

- कानूनी और वित्तीय नियमों का अनुपालन.

टैक्सेशन की स्पष्ट समझ आपको भविष्य की वृद्धि के लिए अपनी अधिक विरासत को सुरक्षित रखने में मदद करती है.

चरण 3: भावनात्मक खर्च से बचना

विरासत में धन मुक्त और भारी दोनों हो सकता है. कई लोग भावनात्मक खर्च के फंसने में आते हैं, जो अत्यधिक खरीद या लाइफस्टाइल को फंड करने के लिए झटके का उपयोग करते हैं, जो अपने लॉन्ग-टर्म लक्ष्यों के अनुरूप नहीं हो सकते हैं. हालांकि विरासत के एक हिस्से का आनंद लेना स्वाभाविक है, लेकिन तुरंत खुशहाली और भविष्य की सुरक्षा के बीच संतुलन बनाना महत्वपूर्ण है.

भावनात्मक खर्च से बचने के लिए यहां कुछ सुझाव दिए गए हैं:

- बड़े फाइनेंशियल निर्णय लेने से पहले प्रतीक्षा करें. अपने लक्ष्यों का आकलन करने और प्लान बनाने के लिए कुछ महीने लें.

- बचत, निवेश और विवेकाधीन खर्च जैसे विशिष्ट उद्देश्यों के लिए वारिस के हिस्सों को आवंटित करने के लिए बजट बनाएं.

- उद्देश्यपूर्ण निर्णय लेने के लिए विश्वसनीय परिवार के सदस्यों या फाइनेंशियल सलाहकारों से परामर्श करें.

चरण 4: फाइनेंशियल लक्ष्य निर्धारित करना

विरासत में फाइनेंशियल माइलस्टोन प्राप्त करने का एक दुर्लभ अवसर प्रदान किया जाता है, जो अन्यथा वर्षों का समय ले सकता है. स्पष्ट फाइनेंशियल लक्ष्यों को सेट करने से यह सुनिश्चित होता है कि वेल्थ का उपयोग समझदारी से किया जाता है और आपके भविष्य के दृष्टिकोण के अनुरूप होता है. कुछ सामान्य फाइनेंशियल लक्ष्यों में शामिल हैं:

- क्रेडिट कार्ड या पर्सनल लोन जैसे उच्च ब्याज वाले लोन का भुगतान करना.

- अप्रत्याशित खर्चों को कवर करने के लिए एमरज़ेंसी फंड बनाना.

- लॉन्ग-टर्म फाइनेंशियल स्थिरता प्राप्त करने के लिए रिटायरमेंट प्लान में इन्वेस्ट करना.

- उच्च शिक्षा, घर खरीदने या बिज़नेस वेंचर जैसे जीवन के लक्ष्यों के लिए बचत करना.

लक्ष्यों को परिभाषित करने से दिशा मिलती है और आपको अपनी विरासत के साथ जानबूझकर विकल्प चुनने की अनुमति मिलती है.

चरण 5: डाइवर्सिफाइड इन्वेस्टमेंट पोर्टफोलियो बनाना

विरासत में धन बढ़ाने के लिए, बचत से आगे बढ़ना और निवेश के अवसरों का पता लगाना आवश्यक है. इन्वेस्ट करने से आपको समय के साथ रिटर्न जनरेट करने की अनुमति मिलती है, जिससे आपको एक सस्टेनेबल फाइनेंशियल भविष्य बनाने में मदद मिलती है. निवेश के लिए कैसे संपर्क करें:

- एसेट क्लास में विविधता लाएं: जोखिम फैलाने और रिटर्न को अधिकतम करने के लिए अपने पोर्टफोलियो में इक्विटी, बॉन्ड, रियल एस्टेट और कमोडिटी शामिल करें.

- अपनी जोखिम सहनशीलता को समझें: स्टॉक जैसे उच्च-रिटर्न वाले इन्वेस्टमेंट अधिक जोखिम के साथ आते हैं, जबकि बॉन्ड जैसे फिक्स्ड-इनकम इंस्ट्रूमेंट स्थिरता प्रदान करते हैं.

- प्रोफेशनल गाइडेंस प्राप्त करें: अगर आप इन्वेस्टमेंट से अपरिचित हैं, तो अच्छी तरह से संतुलित इन्वेस्टमेंट स्ट्रेटजी विकसित करने के लिए फाइनेंशियल सलाहकारों से परामर्श करें.

- म्यूचुअल फंड या ETF पर विचार करें: ये विशेषज्ञों द्वारा मैनेज किए गए डाइवर्सिफाइड पोर्टफोलियो में इन्वेस्ट करने के किफायती तरीके हैं.

उदाहरण के लिए, ब्लू-चिप स्टॉक या इंडेक्स फंड में निवेश करने से लंबे समय तक स्थिर वृद्धि मिल सकती है, जबकि REITs (रियल एस्टेट इन्वेस्टमेंट ट्रस्ट) जैसे वैकल्पिक एसेट खोजने से अतिरिक्त इनकम स्ट्रीम मिल सकते हैं.

चरण 6: एस्टेट प्लानिंग के माध्यम से संपत्ति को सुरक्षित करना

एक बार जब आप अपनी विरासत को प्रभावी रूप से मैनेज और बढ़ाते हैं, तो अगली पीढ़ी को ट्रांसफर करने की योजना बनाना महत्वपूर्ण है. एस्टेट प्लानिंग यह सुनिश्चित करती है कि आपकी विरासत को सुरक्षित और कुशलतापूर्वक पारित किया जाए. एस्टेट प्लानिंग के मुख्य चरणों में शामिल हैं:

- वसीयत बनाना: स्पष्ट रूप से बताएं कि आपके एसेट को वारिस के बीच कैसे वितरित किया जाएगा.

- ट्रस्ट सेट करना: ट्रस्ट आपकी संपत्ति को अनावश्यक टैक्स से बचा सकते हैं और यह सुनिश्चित कर सकते हैं कि इसका उपयोग आपकी इच्छाओं के अनुसार किया जाता है.

- लाभार्थियों को निर्धारित करना: इंश्योरेंस पॉलिसी, रिटायरमेंट अकाउंट और इन्वेस्टमेंट के लिए लाभार्थी के पदों को रिव्यू करें और अपडेट करें.

- एग्जीक्यूटर नियुक्त करना: अपने एस्टेट प्लान को निष्पादित करने के लिए विश्वसनीय व्यक्ति चुनें.

एस्टेट प्लानिंग न केवल आपकी संपत्ति की सुरक्षा करता है, बल्कि विवादों को भी रोकता है और एसेट को आसान तरीके से बदलना सुनिश्चित करता है.

चरण 7: फाइनेंशियल अनुशासन बनाए रखना

आनुवंशिक रूप से बढ़ती संपत्ति के लिए निरंतर फाइनेंशियल अनुशासन की आवश्यकता होती है. अपने इन्वेस्टमेंट की नियमित रूप से निगरानी करें, खर्चों को ट्रैक करें और अपने फाइनेंशियल लक्ष्यों को रिव्यू करें ताकि आप सही रास्ते पर हों. यहां कुछ सुझाव दिए गए हैं:

- लगातार धन बनाने के लिए बचत और निवेश को ऑटोमेट करें.

- मार्केट की स्थिति के आधार पर इसे रीबैलेंस करने के लिए अपने पोर्टफोलियो को समय-समय पर रिव्यू करें.

- अनावश्यक लोन या देयताओं से बचें जो आपकी संपत्ति को खराब कर सकते हैं.

- फाइनेंशियल मार्केट, टैक्स नियमों और इन्वेस्टमेंट के अवसरों के बारे में जानकारी प्राप्त करें.

फाइनेंशियल अनुशासन न केवल धन को सुरक्षित रखता है बल्कि भविष्य की पीढ़ियों को लाभ पहुंचाने वाली आदतें भी शुरू करता है.

चरण 8: समाज को वापस देना

कई लोगों के लिए, वारसा उन कारणों का समर्थन करने का अवसर प्रदान करता है जिनकी वे देखभाल करते हैं. परोपकारी और चैरिटेबल देने से टैक्स लाभ भी प्रदान करने के साथ-साथ स्थायी प्रभाव पैदा हो सकता है:

- शैक्षिक संस्थानों, स्वास्थ्य सेवा पहलों या सामुदायिक कार्यक्रमों को दान करना.

- दीर्घकालिक परियोजनाओं के लिए धन जुटाने के लिए एक चैरिटेबल ट्रस्ट या फाउंडेशन की स्थापना करना.

- अर्थपूर्ण और टिकाऊ तरीकों से परिवार या दोस्तों को सपोर्ट करना.

- वापस देने से न केवल आपके जीवन को समृद्ध बनाता है, बल्कि समाज में एक सकारात्मक शक्ति के रूप में आपकी विरासत को भी मजबूत बनाता है.

चरण 9: फैमिली डायनेमिक्स को संतुलित करना

वारसा अक्सर भावनात्मक और पारिवारिक गतिशीलता के साथ आता है जो निर्णय लेने में जटिलता पैदा कर सकता है. गलतफहमियों को रोकने और सहयोग को बढ़ावा देने के लिए परिवार के सदस्यों के साथ पारदर्शी संचार आवश्यक है. ऐसे मामलों में जहां कई वारिस शामिल हैं, विचार करें:

- पारिवारिक बिज़नेस या प्रॉपर्टी जैसी विरासत में प्राप्त एसेट को बनाए रखने या मैनेज करने के लिए साझा जिम्मेदारियों पर चर्चा करना.

- संभावित संघर्षों को हल करने के लिए मध्यस्थता या कानूनी सलाह प्राप्त करना.

- व्यक्तिगत आवश्यकताओं और प्राथमिकताओं का सम्मान करते हुए एसेट डिस्ट्रीब्यूशन में निष्पक्षता सुनिश्चित करना.

मजबूत पारिवारिक संबंध विरासत में धन की वैल्यू और अर्थ को बढ़ा सकते हैं.

चरण 10: विरासत को जनरेशनल वेल्थ में बदलना

जनरेशनल वेल्थ मैनेज करने और बढ़ती विरासत से परे है-यह एक फाइनेंशियल लिगेसी बनाने के बारे में है जो भविष्य की पीढ़ियों को सशक्त बनाता है. अपने बच्चों और वारिसों को फाइनेंशियल मैनेजमेंट, इन्वेस्टमेंट के सिद्धांतों और वेल्थ प्रिज़र्वेशन की वैल्यू के बारे में शिक्षित करें. उन्हें जिम्मेदार विरासत के चक्र को जारी रखने के लिए प्रोत्साहित करें:

- बचत, निवेश और परोपकार का महत्व स्थापित करना.

- भविष्य की ज़िम्मेदारियों के लिए उन्हें तैयार करने के लिए फाइनेंशियल प्लानिंग चर्चाओं में उन्हें शामिल करना.

- विरासत के साथ अपने अनुभव से सीखे गए सबको डॉक्यूमेंट करना.

विरासत में धन को सशक्तीकरण और अवसर के स्रोत में बदलकर, आप यह सुनिश्चित करते हैं कि आपकी विरासत आने वाले वर्षों तक समाप्त हो जाए.

उदाहरण,

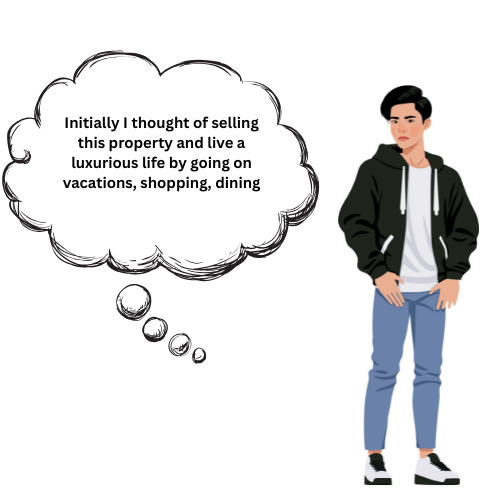

रवि, मुंबई में रहने वाले 35 वर्षीय सॉफ्टवेयर इंजीनियर, पुणे में उनके स्वर्गीय दादा के छोटे पूर्वजों के घर के रूप में ₹1 करोड़ का वारिस हुआ. रवि के दादा, एक एंटरप्राइज़िंग ट्रेडर, ने अपने जीवन को एकत्र करने वाले धन को इस आशा के साथ खर्च किया था कि यह भविष्य की पीढ़ियों को सपोर्ट करेगा. हालांकि गहरी कृतज्ञता के साथ, रवी को इस तरह के पर्याप्त विरासत को प्रबंधित करने की जिम्मेदारी से अभिभूत हो गया. उनके दादा-दादी की कड़ी मेहनत बेहोशी से खर्च करने के लायक थी. सबसे पहले, रवि ने लग्जरी-एक नई एसयूवी, विदेश में छुट्टियां और काम के करीब एक महंगा अपार्टमेंट पर खर्च करने का विचार किया. लेकिन अपनी पत्नी से बात करने और अपनी विरासत को सुरक्षित करने के लिए अपने दादा-दादी के समर्पण पर प्रतिबिंबित करने के बाद, उन्होंने विराम लेने और विरासत में सोच-समझकर पहुंचने का फैसला किया.

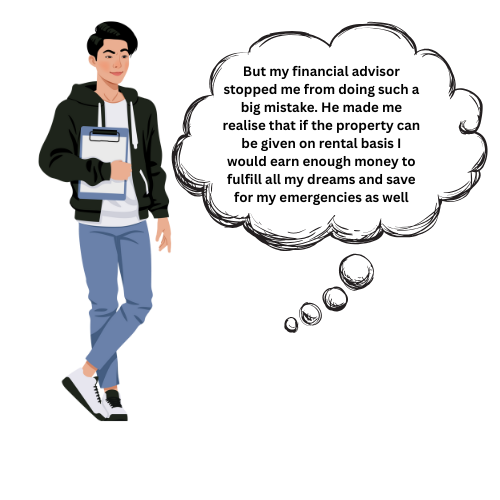

रवि ने विरासत का आकलन करके शुरू किया. बैंक में ₹1 करोड़ का कैश प्रस्तुत करने के अवसर, लेकिन पूर्वजों की प्रॉपर्टी को मेंटेनेंस की आवश्यकता होती है और रिव्यू करने के लिए कानूनी डॉक्यूमेंट के साथ आया. उन्होंने प्रॉपर्टी के मालिक होने के कानूनी प्रभावों को समझने के लिए एस्टेट वकील से परामर्श किया और विरासत से जुड़े किसी भी दायित्व की पहचान करने के लिए टैक्स कंसल्टेंट को नियुक्त किया. पूर्वज घर विकास के लिए एक क्षेत्रफल में था. रवि ने अपनी मार्केट वैल्यू पर रिसर्च किया और पता चला कि इसे रेंटल प्रॉपर्टी में बदलने से निरंतर मासिक आय मिल सकती है. लेकिन कोई भी निर्णय लेने से पहले, उन्होंने अपने व्यापक फाइनेंशियल लक्ष्यों को समझने का फैसला किया.

रवि और उनकी पत्नी फाइनेंशियल प्राथमिकताओं की लिस्ट बनाने के लिए बैठे. उनके शॉर्ट-टर्म लक्ष्यों में एमरजेंसी फंड बनाना और अपनी 3 वर्षीय बेटी की शिक्षा के लिए बचत करना शामिल है. लंबे समय तक, वे आराम से रिटायर करना चाहते थे और यह सुनिश्चित करते थे कि उनके पास अप्रत्याशित परिस्थितियों के लिए सुरक्षा कवच हो. ये लक्ष्य उनकी विरासत योजना की रीढ़ बन गए हैं. इसके बाद, रवि ने भावनात्मक खर्च से बचा. हालांकि वह लग्ज़री एसयूवी खरीदने के लिए प्रलोभित था, लेकिन उन्होंने महसूस किया कि ₹20 लाख की कार तेज़ी से कम होगी, जिससे उनकी फाइनेंशियल स्थिरता में बहुत कम वैल्यू होगी. इसके बजाय, उन्होंने फैमिली वेकेशन और अपने वर्तमान अपार्टमेंट में अपग्रेड जैसे छोटे-छोटे आकर्षणों के लिए विवेकाधीन खर्च के लिए रु. 5 लाख अलग रखा.

अपनी विरासत के बड़े हिस्से के साथ, रवि ने निवेश विकल्पों पर चर्चा करने के लिए एक वित्तीय सलाहकार से मुलाकात की. एडवाइज़र ने अपने पोर्टफोलियो को डाइवर्सिफाई करने की सलाह दी. रवि आवंटित:

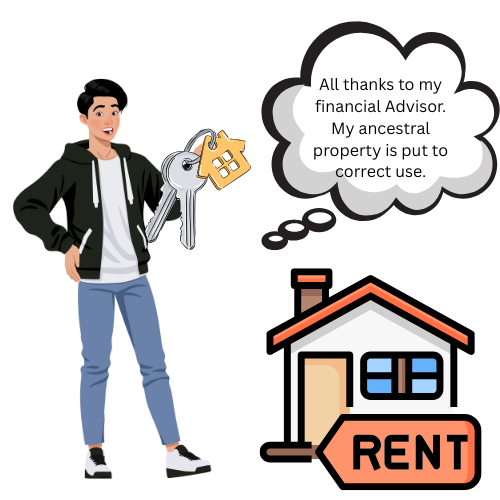

रवि ने पुणे में पूर्वजों के घर को रेनोवेट करने का फैसला किया. इसे बेचने के बजाय, उन्होंने इसे रेंटल प्रॉपर्टी में बदल दिया, जो स्थिर पैसिव इनकम में प्रति माह ₹25,000 जनरेट करता है. समय के साथ, प्रॉपर्टी की वैल्यू बढ़ गई, जिससे इसे भविष्य की पीढ़ियों के लिए एक आकर्षक एसेट में बदल दिया गया.

धन को सुरक्षित रखने के महत्व को पहचानते हुए, रवि ने अपनी बेटी के लिए एक ट्रस्ट फंड की स्थापना की. हाई-ग्रोथ म्यूचुअल फंड में विरासत का हिस्सा निवेश करके, उन्होंने यह सुनिश्चित किया कि जब उन्होंने उच्च शिक्षा प्राप्त की तो उन्हें संसाधनों तक पहुंच मिलेगी. इसके अलावा, उन्होंने अपना खुद का एस्टेट प्लान अपडेट किया, वसीयत बनाया और अपनी संपत्ति की सुरक्षा के लिए अपनी पत्नी को एग्जीक्यूटर के रूप में नियुक्त किया. रवि परोपकार के माध्यम से अपने दादा की विरासत को भी सम्मानित करना चाहते थे. चैरिटी को ₹5 लाख आवंटित किए जाने के साथ, उन्होंने पुणे में स्थानीय शैक्षिक पहलों का समर्थन किया, जिसमें वंचित छात्रों को स्कॉलरशिप प्रदान करना शामिल है. यह कार्य न केवल अपने दादा-दादी के मूल्यों को सम्मानित करता है, बल्कि दूसरों के जीवन को समृद्ध बनाता है.

जैसे-जैसे वर्षों से गुजरते हैं, रवि के सावधानीपूर्वक प्रबंधन और अनुशासित दृष्टिकोण से ठोस परिणाम मिले. उनके निवेश बढ़े, उनकी रेंटल प्रॉपर्टी ने निरंतर आय प्रदान की, और उनकी बेटी के एजुकेशन फंड में लगातार संचित मूल्य. रवि की यात्रा केवल एक वारसा प्राप्त करने के बारे में नहीं थी- यह उस उपहार को स्थायी धन में बदलने के बारे में था, जो भविष्य को सुरक्षित करते हुए अतीत का सम्मान करते थे. सोच-समझकर निर्णय लेकर, रवि ने अनिश्चितता के क्षण को स्थिरता के जीवन में बदल दिया. विरासत एक अर्थपूर्ण विरासत बन गई, न केवल एक वित्तीय नुकसान.

निष्कर्ष

विरासत एक विशेषाधिकार और जिम्मेदारी दोनों है. यह अपने और आपके वारिसों के लिए एक सुरक्षित फाइनेंशियल भविष्य बनाते समय पिछली पीढ़ियों की कड़ी मेहनत और दूरदर्शिता को सम्मानित करने का एक अनोखा अवसर प्रदान करता है. इन चरणों का पालन करके- वारिस एसेट का आकलन करना, भावनात्मक खर्च से बचना, फाइनेंशियल लक्ष्यों को सेट करना, बुद्धिमानी से इन्वेस्ट करना और एस्टेट प्लानिंग में शामिल होना- आप अपनी विरासत को प्रभावी रूप से मैनेज और बढ़ा सकते हैं.

अंत में, विरासत केवल धन जमा करने के बारे में नहीं है; यह एक अर्थपूर्ण प्रभाव बनाने, फाइनेंशियल स्थिरता को बढ़ावा देने और मटीरियल एसेट से ऊपर जाने वाले मूल्यों को पार करने के बारे में है. सोच-समझकर और अनुशासित दृष्टिकोण के साथ, आप अपनी विरासत को सुरक्षा, विकास और सकारात्मक प्रभाव के स्थायी स्रोत में बदल सकते हैं.