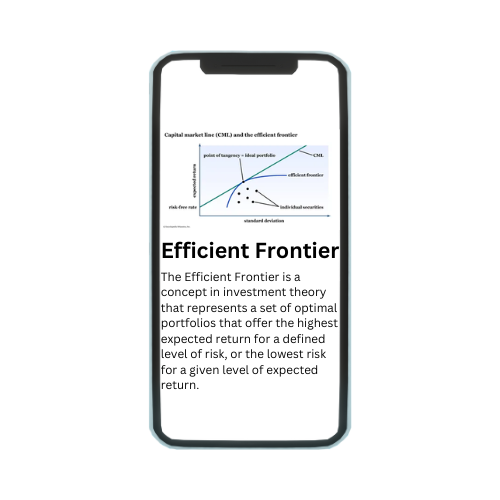

प्रभावी सीमा निवेश सिद्धांत में एक मूलभूत अवधारणा है जो सर्वोत्तम पोर्टफोलियो संयोजनों को परिभाषित करता है जो दिए गए जोखिम के स्तर के लिए उच्चतम अपेक्षित विवरणी प्रदान करता है, या अपेक्षित विवरणी के स्तर के लिए सबसे कम जोखिम प्रदान करता है. 1952 में हैरी मार्कोविट्ज द्वारा शुरू किया गया, यह आधुनिक पोर्टफोलियो सिद्धांत (एमपीटी) के कॉर्नरस्टोन के रूप में कार्य करता है. यह अवधारणा ग्राफ पर एक वक्र के रूप में ग्राफिक रूप से प्रतिनिधित्व किया जाता है जहां वाई-अक्ष अपेक्षित प्रतिफल को दर्शाता है और एक्स-अक्ष मानक विचलन (जोखिम का माप) को दर्शाता है. इस वक्र पर स्थित पोर्टफोलियो को "कुशल" माना जाता है क्योंकि वे एक विनिर्दिष्ट स्तर के जोखिम के लिए अधिकतम संभव रिटर्न प्रदान करते हैं. कुशल फ्रंटियर निवेशकों को जोखिम और रिटर्न के बीच ट्रेड-ऑफ को दर्शाकर पोर्टफोलियो डाइवर्सिफिकेशन के बारे में सूचित निर्णय लेने में सक्षम बनाता है, जिससे उन्हें संभावित जोखिम-समायोजित रिटर्न प्राप्त करने में मदद मिलती है.

कुशल सीमा क्या है?

प्रभावी सीमा निवेश सिद्धांत में एक अवधारणा है जो सर्वोत्तम पोर्टफोलियो का एक सेट प्रतिनिधित्व करता है जो निर्धारित जोखिम के लिए उच्चतम अपेक्षित रिटर्न प्रदान करता है, या अपेक्षित रिटर्न के स्तर के लिए सबसे कम जोखिम प्रदान करता है. इसे पहले 1952 में हैरी मार्कोविट्ज द्वारा आधुनिक पोर्टफोलियो सिद्धांत (एमपीटी) के प्रमुख घटक के रूप में शुरू किया गया था. यह अवधारणा ग्राफ पर वक्र के रूप में चित्रित की जाती है, जहां वाई-अक्ष अपेक्षित वापसी को दर्शाता है और एक्स-अक्ष पोर्टफोलियो के मानक विचलन (जोखिम का माप) को प्रदर्शित करता है. कुशल सीमा पर स्थित पोर्टफोलियो को "कुशल" माना जाता है क्योंकि वे एक निर्दिष्ट स्तर के जोखिम के लिए अधिकतम संभव रिटर्न प्रदान करते हैं. कुशल सीमा निवेशकों को जोखिम और वापसी के बीच व्यापार-परिवर्तन को समझने में मदद करती है और उन्हें उनके जोखिम सहिष्णुता और निवेश लक्ष्यों के अनुरूप पोर्टफोलियो बनाने में सक्षम बनाती है. विभिन्न एसेट क्लास में इन्वेस्टमेंट को डाइवर्सिफाई करके, इन्वेस्टर इष्टतम मिश्रण प्राप्त कर सकते हैं जो दिए गए जोखिम के स्तर के लिए रिटर्न को अधिकतम करता है या वांछित रिटर्न के लिए जोखिम को कम करता है.

अवधारणा को समझना

दक्ष फ्रंटियर निवेश सिद्धांत में एक मूलभूत अवधारणा है, विशेष रूप से आधुनिक पोर्टफोलियो सिद्धांत (एमपीटी) में, जो 1952 में हैरी मार्कोविट्ज द्वारा शुरू किया गया है. यह उपयुक्त पोर्टफोलियो का एक ग्राफिकल चित्रण दर्शाता है जो दिए गए जोखिम के स्तर के लिए उच्चतम अपेक्षित रिटर्न प्रदान करता है, या अपेक्षित रिटर्न के निर्दिष्ट स्तर के लिए सबसे कम जोखिम प्रदान करता है. यह अवधारणा एक ग्राफ पर दी गई है जहां वाई-अक्ष अपेक्षित वापसी दर्शाता है और एक्स-अक्ष पोर्टफोलियो के मानक विचलन (जोखिम का माप) को दर्शाता है. कुशल सीमा पर स्थित पोर्टफोलियो को "कुशल" माना जाता है क्योंकि वे एक निर्दिष्ट स्तर के जोखिम के लिए अधिकतम संभव रिटर्न प्रदान करते हैं. वक्र स्वयं व्यक्तिगत परिसंपत्तियों के अपेक्षित रिटर्न और अस्थिरताओं (मानक विचलन) और उनके बीच सहसंबंधों से प्राप्त होता है.

कुशल सीमा को समझने में इस विचार को समझना शामिल है कि निवेशक जोखिम को कम करते समय अधिकतम रिटर्न प्राप्त करना चाहते हैं. यह अवधारणा निवेशकों को जोखिम और पुरस्कार के बीच व्यापार-निर्माण को देखने और मात्रा में बदलने की अनुमति देती है. विभिन्न परिसंपत्ति वर्गों जैसे स्टॉक, बॉण्ड और वस्तुओं में अपने निवेश को विविधता प्रदान करके निवेशक एक सर्वोत्तम मिश्रण प्राप्त कर सकते हैं जो जोखिम को संतुलित करता है और उनकी प्राथमिकताओं के अनुसार वापस आता है. कुशल सीमा स्थिर रेखा नहीं बल्कि एक गतिशील अवधारणा है जो बाजार की स्थितियों, आस्ति संबंधों और निवेशक वरीयताओं के आधार पर स्थानांतरित हो सकती है. यह पोर्टफोलियो निर्माण के लिए एक क्वांटिटेटिव टूल के रूप में कार्य करता है, जिससे निवेशकों को उनकी जोखिम क्षमता और निवेश के उद्देश्यों के अनुरूप सर्वोत्तम पोर्टफोलियो की पहचान करने में मदद मिलती है.

एक कुशल फ्रंटियर कैसे काम करता है?

दक्ष सीमा निवेश सिद्धांत में एक महत्वपूर्ण साधन है जो निवेशकों को जोखिम और वापसी का संतुलन करके अपने पोर्टफोलियो को अनुकूलित करने में मदद करता है. यह एक ग्राफ पर विभिन्न पोर्टफोलियो प्लॉट करके काम करता है, जहां वाई-अक्ष अपेक्षित रिटर्न को दर्शाता है और एक्स-अक्ष मानक विचलन (जोखिम का माप) को दर्शाता है. यहां बताया गया है कि यह कैसे संचालित करता है:

- पोर्टफोलियो ऑप्टिमाइज़ेशन: कुशल फ्रंटियर का मुख्य उद्देश्य निवेशकों को पोर्टफोलियो बनाने में मदद करना है जो दिए गए जोखिम के स्तर के लिए उच्चतम संभव रिटर्न प्रदान करते हैं, या अपेक्षित रिटर्न के निर्दिष्ट स्तर के लिए सबसे कम जोखिम प्रदान करते हैं. यह स्टॉक, बॉन्ड और कमोडिटी जैसे विभिन्न एसेट क्लास में इन्वेस्टमेंट को डाइवर्सिफाई करके प्राप्त होता है.

- रिस्क-रिटर्न ट्रेड-ऑफ: कुशल फ्रंटियर निवेशकों को जोखिम और रिटर्न के बीच ट्रेड-ऑफ को देखने और समझने में सक्षम बनाता है. कुशल फ्रंटियर पर स्थित पोर्टफोलियो को "कुशल" माना जाता है क्योंकि वे दिए गए जोखिम के लिए अधिकतम अपेक्षित रिटर्न प्रदान करते हैं. इन्वेस्टर जोखिम और रिवॉर्ड के बीच वांछित बैलेंस प्राप्त करने के लिए इस वक्र के साथ अपने पोर्टफोलियो को एडजस्ट कर सकते हैं.

- डाइवर्सिफिकेशन: कुशल फ्रंटियर के प्रमुख सिद्धांतों में से एक पोर्टफोलियो डाइवर्सिफिकेशन है. विभिन्न जोखिम और वापसी विशेषताओं के साथ परिसंपत्तियों में निवेश का प्रसार करके, निवेशक संभावित प्रतिफल को त्याग किए बिना अपने पोर्टफोलियो के समग्र जोखिम को कम कर सकते हैं. यह डाइवर्सिफिकेशन आसान जोखिम-समायोजित रिटर्न प्रोफाइल प्राप्त करने में मदद करता है.

- मात्रात्मक विश्लेषण: दक्ष फ्रंटियर सर्वश्रेष्ठ जोखिम-रिटर्न ट्रेड-ऑफ प्रदान करने वाले पोर्टफोलियो के सेट को खोजने के लिए गणितीय मॉडल और ऑप्टिमाइज़ेशन तकनीकों का उपयोग करता है. यह अपेक्षित रिटर्न, अस्थिरताएं (मानक विचलन) और विभिन्न एसेट के बीच सहसंबंध जैसे कारकों को ध्यान में रखता है.

- मॉडर्न पोर्टफोलियो थियरी (एमपीटी): दक्ष फ्रंटियर की अवधारणा आधुनिक पोर्टफोलियो सिद्धांत का एक कॉर्नरस्टोन है, जो सुझाव देता है कि निवेशक एसेट को एक ऐसे तरीके से जोड़कर एक अनुकूल पोर्टफोलियो का निर्माण कर सकते हैं जो दिए गए रिटर्न के स्तर के जोखिम को कम करता है, या दिए गए जोखिम के लिए रिटर्न को अधिकतम करता है.

निवेश सिद्धांत में कुशल सीमा का महत्व

कुशल सीमा निवेश सिद्धांत, विशेषकर आधुनिक पोर्टफोलियो सिद्धांत (एमपीटी) और पोर्टफोलियो प्रबंधन रणनीतियों के संदर्भ में महत्वपूर्ण महत्व रखती है. इसके महत्व को समझाने वाले प्रमुख बिंदु यहां दिए गए हैं:

- रिस्क-रिटर्न ऑप्टिमाइज़ेशन: कुशल फ्रंटियर निवेशकों को जोखिम और रिटर्न को संतुलित करके अपने पोर्टफोलियो को ऑप्टिमाइज़ करने में मदद करता है. यह पोर्टफोलियो के समुच्चय की पहचान करता है जो दिए गए जोखिम के स्तर के लिए उच्चतम अपेक्षित रिटर्न प्रदान करता है या अपेक्षित रिटर्न के निर्दिष्ट स्तर के लिए सबसे कम जोखिम प्रदान करता है. जोखिम को प्रभावी रूप से प्रबंधित करते समय अपने फाइनेंशियल लक्ष्यों को प्राप्त करना चाहने वाले निवेशकों के लिए यह महत्वपूर्ण है.

- विविधता रणनीति: यह जोखिम प्रबंधन के लिए मूल रणनीति के रूप में विविधता को बढ़ावा देता है. विभिन्न संपत्ति वर्गों में विभिन्न जोखिम और वापसी विशेषताओं के साथ निवेश को विविधतापूर्ण बनाकर, निवेशक संभावित प्रतिफल को बलिदान किए बिना अपने पोर्टफोलियो के समग्र जोखिम को कम कर सकते हैं. कुशल फ्रंटियर एसेट के अनुकूल मिश्रण को निर्धारित करने के लिए एक मात्रात्मक फ्रेमवर्क प्रदान करता है जो वांछित जोखिम-रिटर्न प्रोफाइल प्राप्त करता है.

- मात्रात्मक विश्लेषण: दक्ष सीमा की अवधारणा में कठोर मात्रात्मक विश्लेषण शामिल है. यह गणितीय मॉडलों का प्रयोग करता है, जैसे माध्यम वेरिएंस ऑप्टिमाइज़ेशन, अपेक्षित रिटर्न, अस्थिरताओं (मानक विचलन) और विभिन्न आस्तियों के सहसंबंधों की गणना करने के लिए. यह मात्रात्मक दृष्टिकोण निवेशकों को अंतर्ज्ञान या अनुमान के बजाय डेटा और सांख्यिकीय विश्लेषण के आधार पर सूचित निर्णय लेने में मदद करता है.

- आधुनिक पोर्टफोलियो सिद्धांत (एमपीटी): दक्ष फ्रंटियर एमपीटी का एक कॉर्नरस्टोन है, जो हैरी मार्कोविट्ज द्वारा अग्रणी था. एमपीटी का सुझाव है कि निवेशक एक ऐसे तरीके से परिसंपत्तियों को जोड़कर एक अनुकूल पोर्टफोलियो का निर्माण कर सकते हैं जो अपेक्षित विवरणी के स्तर के लिए जोखिम को कम करता है, या दिए गए जोखिम के स्तर के लिए विवरणी को अधिकतम करता है. दक्ष फ्रंटियर ग्राफिक रूप से इन ऑप्टिमल पोर्टफोलियो का प्रतिनिधित्व करता है, जोखिम और रिटर्न के बीच ट्रेड-ऑफ को दर्शाता है.

- पोर्टफोलियो निर्माण के लिए मार्गदर्शन: एक्स-ऐक्सिस पर अपेक्षित रिटर्न और जोखिम (मानक विचलन) के साथ ग्राफ पर पोर्टफोलियो प्लॉट करके, कुशल फ्रंटियर पोर्टफोलियो निर्माण के लिए दृश्य मार्गदर्शन प्रदान करता है. निवेशक जोखिम के स्वीकार्य स्तर को बनाए रखते हुए अपने निवेश उद्देश्यों को प्राप्त करने के लिए कुशल सीमा पर या उसके पास स्थित पोर्टफोलियो की पहचान और चुन सकते हैं.

- जोखिम प्रबंधन उपकरण: यह निवेशकों को विभिन्न निवेश रणनीतियों से जुड़े जोखिमों का आकलन और मात्रा में आकलन करने की अनुमति देकर जोखिम प्रबंधन उपकरण के रूप में कार्य करता है. कुशल फ्रंटीयर निवेशकों को समझने में मदद करता है कि एसेट एलोकेशन में बदलाव अपने पोर्टफोलियो के समग्र जोखिम और रिटर्न को कैसे प्रभावित करते हैं, जिससे उन्हें आवश्यकतानुसार एडजस्टमेंट करने में सक्षम बनाता है.

कुशल फ्रंटियर लाभ

कुशल फ्रंटियर कई लाभ प्रदान करता है जो इसे निवेश सिद्धांत और पोर्टफोलियो प्रबंधन में एक मूल्यवान साधन बनाता है:

- जोखिम प्रबंधन: कुशल फ्रंटियर के प्राथमिक लाभों में से एक है इसकी निवेश जोखिम को प्रभावी रूप से प्रबंधित करने की क्षमता है. विभिन्न संपत्ति वर्गों में विभिन्न जोखिम और वापसी प्रोफाइलों के साथ निवेश को विविधतापूर्ण बनाकर, निवेशक अधिक संतुलित और लचीले पोर्टफोलियो प्राप्त कर सकते हैं. यह डाइवर्सिफिकेशन संभावित रिटर्न को बलिदान किए बिना समग्र जोखिम को कम करने में मदद करता है, जिससे पोर्टफोलियो के जोखिम-समायोजित प्रदर्शन में वृद्धि होती है.

- अनुकूल रिटर्न: कुशल फ्रंटियर निवेशकों को दिए गए जोखिम के स्तर के लिए अपने रिटर्न को अधिकतम करने में मदद करता है. यह पोर्टफोलियो के सेट की पहचान करता है जो निर्दिष्ट स्तर के जोखिम के लिए सबसे अपेक्षित रिटर्न प्रदान करता है, जिससे निवेशक अपने फाइनेंशियल लक्ष्यों को अधिक कुशलतापूर्वक प्राप्त कर सकते हैं.

- पोर्टफोलियो डाइवर्सिफिकेशन: यह जोखिम कम करने के लिए एक प्रमुख रणनीति के रूप में पोर्टफोलियो डाइवर्सिफिकेशन को प्रोत्साहित करता है. कम सहसंबंधों वाली परिसंपत्तियों में विविधता से जोखिम फैलाने और समग्र पोर्टफोलियो पर प्रतिकूल बाजार आंदोलनों के प्रभाव को कम करने में मदद मिल सकती है. यह डाइवर्सिफिकेशन आसान रिस्क-रिटर्न प्रोफाइल प्राप्त करने में महत्वपूर्ण है.

- मात्रात्मक विश्लेषण: दक्ष फ्रंटियर परिसंपत्तियों के अनुकूल मिश्रण को निर्धारित करने के लिए कठोर मात्रात्मक विश्लेषण का उपयोग करता है. यह जोखिम और रिटर्न के मामले में कुशल पोर्टफोलियो बनाने के लिए एसेट के बीच अपेक्षित रिटर्न, अस्थिरता (मानक विचलन) और सहसंबंध जैसे कारकों को ध्यान में रखता है.

- आधुनिक पोर्टफोलियो सिद्धांत (एमपीटी): दक्ष फ्रंटियर की अवधारणा आधुनिक पोर्टफोलियो सिद्धांत के लिए केंद्रीय है, जो जोखिम और वापसी विचारों के आधार पर पोर्टफोलियो को अनुकूलित करने के लिए एक फ्रेमवर्क प्रदान करता है. MPT यह सुझाव देता है कि निवेशक एक ऐसा ऑप्टिमल पोर्टफोलियो बना सकते हैं जो कुशल फ्रंटियर, जोखिम को संतुलित करने और अपनी पसंद के अनुसार रिटर्न पर निर्भर करता है.

- निर्णय सहायता उपकरण: यह निवेशकों और वित्तीय सलाहकारों के लिए निर्णय सहायता उपकरण के रूप में कार्य करता है. दक्ष फ्रंटियर जोखिम और रिटर्न के बीच ट्रेड-ऑफ को देखने और समझने में मदद करता है, जिससे निवेशक अपने एसेट एलोकेशन और पोर्टफोलियो निर्माण के बारे में सूचित निर्णय ले सकते हैं.

- लॉन्ग-टर्म इन्वेस्टमेंट स्ट्रेटजी: सर्वश्रेष्ठ रिस्क-रिटर्न ट्रेड-ऑफ प्रदान करने वाले पोर्टफोलियो के लिए इन्वेस्टर्स को मार्गदर्शन देकर, कुशल फ्रंटियर लॉन्ग-टर्म इन्वेस्टमेंट स्ट्रेटजी का समर्थन करता है. यह निवेशकों को व्यक्तिगत एसेट के बजाय समग्र पोर्टफोलियो पर ध्यान केंद्रित करने के लिए प्रोत्साहित करता है, जिससे निवेश के लिए अनुशासित दृष्टिकोण को बढ़ावा मिलता है.

- शैक्षिक उपकरण: दक्ष सीमा का उपयोग पोर्टफोलियो प्रबंधन और विविधता के सिद्धांतों के बारे में निवेशकों को पढ़ाने के लिए एक शैक्षिक उपकरण के रूप में भी किया जाता है. यह निवेशकों को अपने निवेश उद्देश्यों को प्राप्त करने में एसेट एलोकेशन के महत्व को समझने में मदद करता है.

कुशल फ्रंटियर की गणना कैसे की जाती है?

सक्षम सीमा की गणना गणितीय मॉडलों और ऑप्टिमाइज़ेशन तकनीकों का उपयोग करके की जाती है ताकि सर्वोत्तम जोखिम-वापसी व्यापार प्रदान करने वाले अनुकूल पोर्टफोलियो के सेट की पहचान की जा सके. गणना प्रक्रिया को समझाने वाले प्रमुख बिंदु यहां दिए गए हैं:

- अपेक्षित रिटर्न और मानक विचलन: यह गणना पोर्टफोलियो में प्रत्येक व्यक्तिगत एसेट के लिए अपेक्षित रिटर्न और मानक विचलन (अस्थिरता) का अनुमान लगाने से शुरू होती है. अपेक्षित रिटर्न किसी इन्वेस्टमेंट से प्राप्त लाभ या नुकसान होता है, जबकि स्टैंडर्ड डिविएशन अपेक्षित रिटर्न के आसपास रिटर्न की विविधता को मापता है.

- कोवेरिएंस मैट्रिक्स: पोर्टफोलियो में विभिन्न एसेट के बीच संबंध और निर्भरताओं (सहसंबंध) को कैप्चर करने के लिए एक कोवेरियंस मैट्रिक्स बनाया जाता है. कोवेरिएंस मैट्रिक्स एक माप प्रदान करता है कि किसी अन्य आस्ति के विवरणी के संबंध में किस प्रकार एक आस्ति का विवरणी चलता है. यह विभिन्न जोखिम और रिटर्न विशेषताओं के साथ एसेट को जोड़ने के विविध लाभों को समझने में मदद करता है.

- पोर्टफोलियो ऑप्टिमाइज़ेशन: पोर्टफोलियो ऑप्टिमाइज़ेशन एल्गोरिदम, जैसे कि मीन-वेरिएंस ऑप्टिमाइज़ेशन, को फिर कुशल फ्रंटियर पर स्थित पोर्टफोलियो का सेट खोजने के लिए लागू किया जाता है. इन एल्गोरिदम का उद्देश्य दिए गए जोखिम के स्तर के लिए रिटर्न को अधिकतम करना या रिटर्न के वांछित स्तर के लिए जोखिम को कम करना है.

- कुशल पोर्टफोलियो गणना: एक ग्राफ पर इन ऑप्टिमाइज़्ड पोर्टफोलियो को प्लॉट करके कुशल फ्रंटियर प्राप्त किया जाता है. Y-अक्ष अपेक्षित रिटर्न को दर्शाता है, और X-अक्ष पोर्टफोलियो के मानक विचलन (जोखिम) को दर्शाता है. वक्र पर स्थित पोर्टफोलियो को कुशल माना जाता है क्योंकि वे दिए गए जोखिम के लिए अधिकतम संभावित रिटर्न प्रदान करते हैं.

- रिस्क-रिटर्न ट्रेड-ऑफ: दक्ष फ्रंटियर ग्राफिक रूप से जोखिम और रिटर्न के बीच ट्रेड-ऑफ का उदाहरण देता है. यह निवेशकों को एसेट के कॉम्बिनेशन दिखाता है जो दिए गए जोखिम के स्तर के लिए उच्चतम रिटर्न प्रदान करते हैं, या अपेक्षित रिटर्न के निर्दिष्ट स्तर के लिए सबसे कम जोखिम प्रदान करते हैं.

- प्रतिबंध और प्राथमिकताएं: पोर्टफोलियो ऑप्टिमाइज़ेशन विभिन्न प्रतिबंधों और निवेशक प्राथमिकताओं को ध्यान में रखता है, जैसे कुछ एसेट, सेक्टर डाइवर्सिफिकेशन आवश्यकताओं और जोखिम सहिष्णुता के स्तर पर न्यूनतम या अधिकतम आवंटन. ये बाधाएं यह सुनिश्चित करती हैं कि परिणामी पोर्टफोलियो इन्वेस्टर के लक्ष्यों के साथ कुशल और संरेखित दोनों हैं.

- रीबैलेंसिंग और मॉनिटरिंग: कुशल फ्रंटियर स्थिर नहीं है और एसेट की कीमतों, सहसंबंधों और निवेशक की प्राथमिकताओं में बदलाव के कारण समय के साथ बदल सकता है. इसलिए, इसके अनुकूल जोखिम-रिटर्न प्रोफाइल को बनाए रखने के लिए समय-समय पर रीबैलेंसिंग और निगरानी की आवश्यकता होती है.

किसी कुशल सीमा की सीमाएं या आलोचनाएं

- मार्केट अनुमान: कुशल फ्रंटियर एसेट रिटर्न और सहसंबंधों के बारे में ऐतिहासिक डेटा और सांख्यिकीय धारणाओं पर भारी भरोसा करता है. यह अनुमान कि ऐतिहासिक डेटा भविष्य के प्रदर्शन की भविष्यवाणी कर सकता है, विशेष रूप से आर्थिक अनिश्चितता या महत्वपूर्ण बाजार अस्थिरता की अवधि के दौरान हमेशा सही नहीं रह सकता है.

- सरल मॉडल: कुशल फ्रंटियर एक अर्थ-वेरिएंस ऑप्टिमाइज़ेशन मॉडल पर आधारित है, जो यह मानता है कि निवेशक पूरी तरह से अपेक्षित रिटर्न और जोखिम (मानक विचलन) पर आधारित निर्णय लेते हैं. यह लिक्विडिटी कंस्ट्रेंट, ट्रांज़ैक्शन लागत, टैक्स और मार्केट इम्पैक्ट जैसे अन्य महत्वपूर्ण कारकों को ध्यान में नहीं रखता है, जो वास्तविक विश्व परिदृश्यों में पोर्टफोलियो परफॉर्मेंस को महत्वपूर्ण रूप से प्रभावित कर सकता है.

- डेटा संवेदनशीलता: कुशल फ्रंटियर की प्रभावशीलता इनपुट डेटा की सटीकता के प्रति अत्यधिक संवेदनशील है, जिसमें अपेक्षित रिटर्न, अस्थिरताएं और सहसंबंध शामिल हैं. इन इनपुट में छोटे बदलावों से मॉडल द्वारा पहचाने गए सर्वोत्तम पोर्टफोलियो की रचना और स्थिति में महत्वपूर्ण बदलाव हो सकते हैं.

- सामान्य वितरण का अनुमान: यह मॉडल मानता है कि एसेट रिटर्न सामान्य वितरण का पालन करता है, जो विशेष रूप से अत्यधिक मार्केट इवेंट (फैट टेल) या मार्केट संकट की अवधि के दौरान रिटर्न के वास्तविक वितरण को सही तरीके से कैप्चर नहीं कर सकता है. इससे वितरण के टेल एंड में नुकसान की क्षमता कम हो सकती है.

- स्थिर प्रकृति: कुशल फ्रंटियर यह मानता है कि संबंधों जैसे संबंधों को समय के साथ स्थिर रहता है. वास्तव में, एसेट क्लास के बीच संबंध बदल सकते हैं, विशेष रूप से वित्तीय तनाव या आर्थिक परिवर्तन की अवधि के दौरान, जो पोर्टफोलियो के विविधता लाभों को प्रभावित कर सकते हैं.

- एकल समय सीमा: यह मॉडल आमतौर पर एक ही समय सीमा पर ध्यान केंद्रित करता है और समय के साथ निवेशक की प्राथमिकताओं, लक्ष्यों या बाजार की स्थितियों में परिवर्तन के लिए ध्यान नहीं देता है. इसके परिणामस्वरूप, यह निवेश निर्णयों की गतिशील प्रकृति और आवधिक पोर्टफोलियो रीबैलेंसिंग की आवश्यकता को पूरी तरह से संबोधित नहीं कर सकता है.

- ओवर-ऑप्टिमाइज़ेशन: ऐतिहासिक डेटा पर जटिल गणितीय मॉडल लगाते समय अधिक-ऑप्टिमाइज़ेशन या "डेटा माइनिंग" का जोखिम होता है. इससे विभिन्न मार्केट की स्थितियों में अच्छी तरह से प्रदर्शन करने वाले मजबूत पोर्टफोलियो की बजाय विशिष्ट समय अवधि या डेटासेट के प्रति अत्यधिक संवेदनशील पोर्टफोलियो हो सकते हैं.

- जटिलता और व्यावहारिक कार्यान्वयन: कुशल सीमा प्राप्त करने के लिए इस्तेमाल की गई गणनाएं और ऑप्टिमाइज़ेशन तकनीक जटिल हो सकती हैं और इसके लिए विशेष ज्ञान और सॉफ्टवेयर की आवश्यकता हो सकती है. यह जटिलता व्यक्तिगत निवेशकों या छोटे फाइनेंशियल संस्थानों को प्रभावी रूप से लागू करने के लिए चुनौतीपूर्ण बना सकती है.

निष्कर्ष

अंत में, दक्ष सीमा निवेश सिद्धांत में एक मूलभूत अवधारणा के रूप में स्थित है, जो पोर्टफोलियो प्रबंधन में जोखिम और विवरणी को संतुलित करने के लिए संरचित दृष्टिकोण प्रदान करता है. आधुनिक पोर्टफोलियो सिद्धांत के हिस्से के रूप में 1952 में हैरी मार्कोविट्ज द्वारा शुरू किया गया, यह निवेशकों को एक मात्रात्मक ढांचा प्रदान करता है जिसका उद्देश्य निर्धारित जोखिम के स्तर के लिए रिटर्न को अधिकतम करना या वांछित रिटर्न के स्तर के लिए जोखिम को कम करना है. जोखिम और पुरस्कार के बीच व्यापार को देखकर, कुशल सीमा निवेशकों को आस्ति आवंटन और पोर्टफोलियो विविधीकरण के बारे में सूचित निर्णय लेने में मदद करती है. तथापि, ऐतिहासिक आंकड़ों पर निर्भरता, बाजार गतिशीलता के सरलीकरण और स्थिर सहसंबंधों की धारणा जैसी सीमाओं को स्वीकार करना महत्वपूर्ण है. ये कारक वास्तविक विश्व परिदृश्यों में अपनी प्रभावशीलता को प्रभावित कर सकते हैं. इन आलोचनाओं के बावजूद, कुशल सीमा निवेशकों के लिए एक मूल्यवान साधन है जो उनके पोर्टफोलियो को अनुकूल बनाना चाहते हैं और जोखिम को प्रभावी ढंग से प्रबंधित करना चाहते हैं. यह वैविध्यपूर्ण पोर्टफोलियो के निर्माण के लिए एक गाइडपोस्ट के रूप में कार्य करता है जो व्यक्तिगत जोखिम प्राथमिकताओं और निवेश लक्ष्यों के साथ संरेखित करता है, जो दीर्घकालिक धन संचयन और फाइनेंशियल प्लानिंग के लिए अनुशासित और तर्कसंगत दृष्टिकोण को बढ़ावा देता है.

अक्सर पूछे जाने वाले प्रश्न (FAQ)

मुख्य उद्देश्य निवेशकों को जोखिम और रिटर्न को संतुलित करने वाला अनुकूल पोर्टफोलियो मिश्रण खोजने में मदद करना है.

आप इसका उपयोग विविध पोर्टफोलियो बनाने के लिए कर सकते हैं जो सर्वश्रेष्ठ रिस्क-रिटर्न ट्रेड-ऑफ प्रदान करते हैं.

यह अप्रत्याशित मार्केट में बदलाव और ऐतिहासिक डेटा पर भारी भरोसा नहीं कर सकता है.

हां, इसे विभिन्न जोखिम सहिष्णुताओं और निवेश लक्ष्यों के लिए अनुकूलित किया जा सकता है.

इसे 1952 में आधुनिक पोर्टफोलियो सिद्धांत के हिस्से के रूप में हैरी मार्कोविट्ज़ द्वारा शुरू किया गया था.