1.1 इन्वेस्टमेंट क्या है और इन्वेस्ट क्यों करें?

“ इन्वेस्ट करने से पैसा काम करने में मदद मिलती है. पैसे बचाने का केवल कारण ही इसे निवेश करना है. "- कार्डोन ग्रांट करें

ग्रांट कार्डोन एक प्रसिद्ध उद्यमी, रियल एस्टेट निवेशक, प्रेरक स्पीकर और लेखक है. उनका कोटेशन हमें बताता है कि निवेश कितना महत्वपूर्ण है. इन्वेस्ट करने से पैसा काम करने में मदद मिलती है. यह सच है. क्योंकि तेज़ आर्थिक बदलावों के इस युग में, मुद्रास्फीति के दबाव और विकसित होने वाले फाइनेंशियल लैंडस्केप इन्वेस्टमेंट अब वैकल्पिक नहीं है - यह एक आवश्यकता है !

आज वैश्विक अर्थव्यवस्था में संपत्ति निर्माण के लिए सुरक्षात्मक दृष्टिकोण की मांग की जाती है और समझदारी से निवेश करना केवल लंबी अवधि की सफलता के लिए समाधान है.

क्या है निवेश & क्यों को निवेश करें?

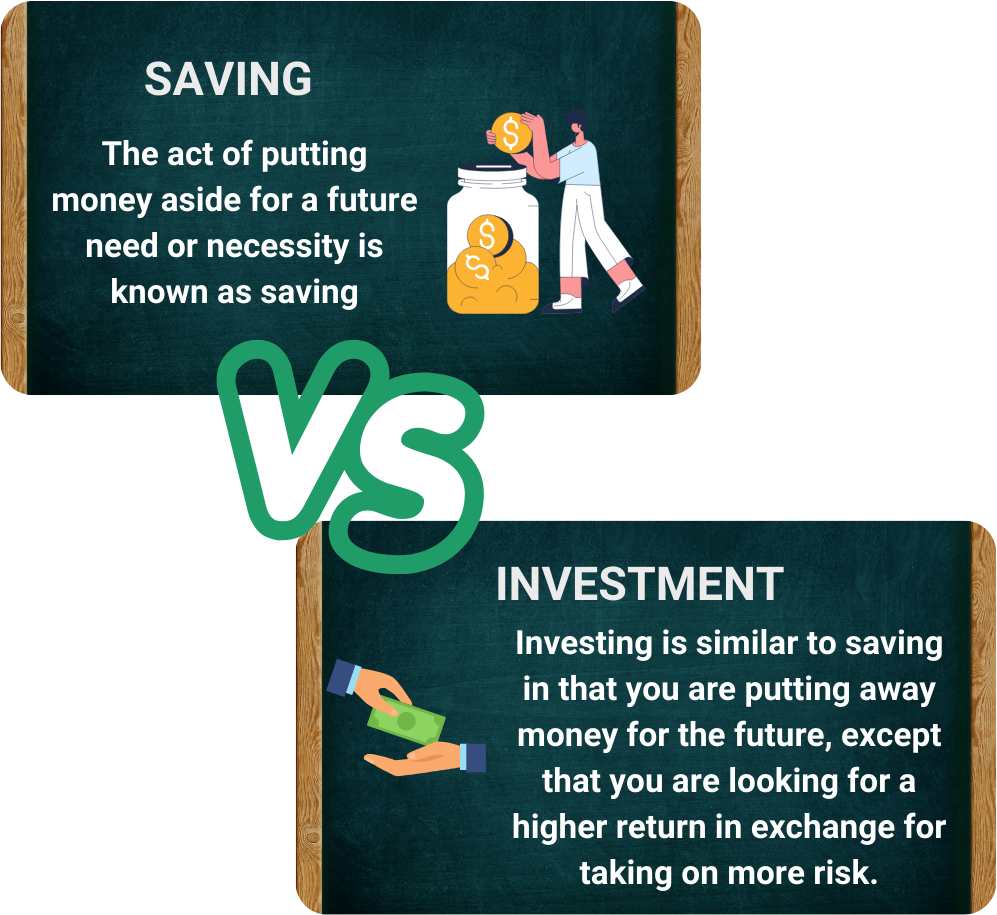

निवेश समय के साथ रिटर्न जनरेट करने की उम्मीद के साथ एसेट में पैसे या संसाधनों को आवंटित करने की प्रक्रिया है. इन एसेट में स्टॉक, बॉन्ड, रियल एस्टेट, म्यूचुअल फंड, कमोडिटी या बिज़नेस भी शामिल हो सकते हैं. सेविंग के विपरीत, जिसमें बैंक अकाउंट की तरह सुरक्षित जगह पर पैसे रखना शामिल है, इन्वेस्टमेंट में ऐसे वाहनों में काम करने के लिए पैसे डालना शामिल होता है, जिनकी वैल्यू बढ़ने की क्षमता होती है.

आइए एक उदाहरण की मदद से इसे समझते हैं. नीरव और वेदांत सबसे अच्छे दोस्त हैं. दोनों ने कड़ी मेहनत की और अच्छी आय अर्जित की, लेकिन उनके पास अपने पैसे को मैनेज करने के लिए अलग-अलग तरीके थे.

नीरव – इन सेवर

नीरव सावधान थे. हर महीने, उन्होंने सावधानीपूर्वक अपने सेविंग अकाउंट में अपनी सेलरी का एक हिस्सा अलग रखा. उन्होंने यह जानकर सुरक्षित महसूस किया कि उनके पास एमरजेंसी के लिए पैसे थे. उनका खाता धीरे-धीरे बढ़ गया, और वह संतुलन देख रहा था कि उसका संतुलन थोड़ा बढ़ता जा रहा है.

वेदांत – इन निवेशक

दूसरी ओर वेदांत का मानना था कि पैसा बढ़ना चाहिए. जबकि उन्होंने एमरजेंसी के लिए बचत में कुछ पैसे भी रखे, तो उन्होंने स्टॉक, म्यूचुअल फंड और रियल एस्टेट में एक हिस्से का निवेश किया. उन्होंने समझ लिया कि निवेश जोखिमों के साथ आया, लेकिन वे कंपाउंडिंग और मार्केट ग्रोथ की शक्ति में विश्वास करते थे.

अभी इमैजिन इन स्थिति बाद में 10 वर्ष

नीरव ने एक उचित बचत राशि बनाई थी, लेकिन महंगाई ने धीरे-धीरे अपनी सभी वैल्यू को खत्म कर दिया था. जीवन-यापन की बढ़ती लागत का मतलब था कि उनके पैसे पहले जितने मूल्यवान नहीं थे.

इस बीच, वेदांत के निवेश में गिरावट आई थी, जिससे मार्केट ग्रोथ और कंपाउंड रिटर्न का लाभ हुआ था. उनका पैसा सोते समय भी उनके लिए काम कर रहा था, और उनके पास डिविडेंड और एसेट से कई तरह की इनकम थी.

क्या किया गया आप सीखें यहां से यह? यहां are two महत्वपूर्ण प्वॉइंट

- बचत सुरक्षा और लिक्विडिटी प्रदान करती है लेकिन बढ़ती है

- इन्वेस्टमेंट जोखिम के साथ आते हैं, लेकिन उच्च रिटर्न और वेल्थ क्रिएशन की क्षमता होती है.

क्यों होना चाहिए आप निवेश करें?

- मुद्रास्फीति को हराएं और संपत्ति को सुरक्षित रखें

- कंपाउंड ग्रोथ और वेल्थ मल्टीप्लिकेशन

- कई इनकम स्ट्रीम बनाएं

- फाइनेंशियल स्वतंत्रता और सुरक्षा

- उच्च रिटर्न के लिए स्मार्ट रिस्क मैनेजमेंट

इन्वेस्टमेंट के बारे में समझने के बाद, अगला चरण इसके साथ आने वाले जोखिमों के बारे में जानें. जबकि इन्वेस्टमेंट लॉन्ग-टर्म वेल्थ क्रिएशन और फाइनेंशियल फ्रीडम के दरवाजे खोलता है, तो यह समझना महत्वपूर्ण है कि यह चुनौतियों के बिना नहीं है. अब आइए, निवेशकों के सामने आने वाले विभिन्न जोखिमों पर कुछ रोशनी डालते हैं और कैसे सूचित निर्णय जोखिम को अवसर में बदल सकते हैं.

1.2 इन्वेस्टमेंट से जुड़े जोखिम

“ जोखिम आता है यहां से नहीं जानना क्या आप हैं करना.” – वॉरेन बुफे

वॉरेन बफेट ने जोर दिया कि सबसे बड़ा निवेश जोखिम अज्ञानता से आता है, मार्केट के उतार-चढ़ाव से नहीं. निवेशक जो भावनाओं पर काम करते हैं या ट्रेंड का पालन करते हैं, उन्हें समझे बिना कि वे क्या निवेश कर रहे हैं, अनिवार्य रूप से जूए हैं. इसके विपरीत, सूचित निवेशक जो कंपनी के फंडामेंटल रिसर्च करते हैं, मार्केट साइकिल को समझते हैं और समझदारी से डाइवर्सिफाई करते हैं, अनिश्चितता को बेहतर तरीके से मैनेज कर सकते हैं और नुकसान को कम कर सकते हैं. इन्वेस्टमेंट में फाइनेंशियल वृद्धि की मजबूत संभावनाएं होती हैं, लेकिन इसमें अंतर्निहित जोखिम भी होते हैं, इन जोखिमों को जानना और समझना पूंजी की सुरक्षा करने और रिटर्न को बढ़ाने वाली स्मार्ट रणनीतियों का निर्माण करने की कुंजी है.

-

मार्केट जोखिम

आर्थिक मंदी, राजनीतिक अस्थिरता, महामारी या फाइनेंशियल संकट जैसे कारकों के कारण मार्केट में व्यापक उतार-चढ़ाव के कारण होने वाले नुकसान के लिए मार्केट जोखिम की संभावना है. एक मुख्य उदाहरण 2008 वैश्विक फाइनेंशियल संकट है, जब दुनिया भर में स्टॉक मार्केट में गिरावट आई क्योंकि प्रमुख फाइनेंशियल संस्थानों में गिरावट आई और हाउसिंग बबल फट गई, जो व्यक्तिगत कंपनी की ताकत के बावजूद स्टॉक, बॉन्ड और कमोडिटी में निवेश को प्रभावित करती है. हालांकि मार्केट जोखिम पूरे फाइनेंशियल सिस्टम को प्रभावित करता है और इसे समाप्त नहीं किया जा सकता है, लेकिन इसे डाइवर्सिफिकेशन और लॉन्ग-टर्म इन्वेस्टमेंट दृष्टिकोण के माध्यम से मैनेज किया जा सकता है.

-

महंगाई जोखिम

मुद्रास्फीति का जोखिम तब होता है जब समय के साथ पैसों की वैल्यू कम हो जाती है, जिससे इन्वेस्टमेंट पर वास्तविक रिटर्न कम हो जाता है जो बढ़ती कीमतों के साथ गति नहीं रखते हैं. उदाहरण के लिए, फिक्स्ड डिपॉजिट पर वार्षिक रूप से 5% अर्जित करना, जबकि महंगाई 6% पर चलती है, जिसके परिणामस्वरूप खरीद शक्ति का शुद्ध नुकसान होता है. एक ऐतिहासिक उदाहरण 1970s के तेल संकट है, जहां तेल की बढ़ती कीमतों ने वैश्विक मुद्रास्फीति को बढ़ाया, बॉन्ड और बचत जैसे फिक्स्ड-इनकम एसेट की वैल्यू को कम किया. धन को सुरक्षित रखने के लिए, निवेशकों को ऐसे एसेट पर विचार करना चाहिए जो आमतौर पर मुद्रास्फीति से बाहर होते हैं, जैसे इक्विटी, रियल एस्टेट या मुद्रास्फीति-सूचकांकित बॉन्ड.

-

लिक्विडिटी जोखिम

लिक्विडिटी जोखिम तब उत्पन्न होता है जब कोई निवेशक अपनी कीमत को प्रभावित किए बिना किसी एसेट को तुरंत बेच नहीं सकता है. जबकि स्टॉक और म्यूचुअल फंड आमतौर पर ट्रेड करने में आसान होते हैं, तो रियल एस्टेट, फाइन आर्ट या प्राइवेट इक्विटी जैसे एसेट को लिक्विडेट करने में बहुत अधिक समय लग सकता है. एक उल्लेखनीय उदाहरण यस बैंक का 2020 संकट है, जहां फाइनेंशियल अस्थिरता से डिपॉजिटर अपने फंड को एक्सेस नहीं कर पा रहे हैं, किसी संस्थान के फाइनेंशियल हेल्थ का मूल्यांकन करने और इस जोखिम को प्रभावी रूप से मैनेज करने के लिए लिक्विड और लॉन्ग-टर्म इन्वेस्टमेंट के संतुलित मिश्रण को बनाए रखने के महत्व पर जोर दिया जाता है.

-

ब्याज रेटिंग दें जोखिम

ब्याज दर का जोखिम बॉन्ड और फिक्स्ड-इनकम सिक्योरिटीज़ को प्रभावित करता है, क्योंकि बढ़ती ब्याज दरें आमतौर पर बॉन्ड की कीमतें गिरती हैं, जिससे मौजूदा होल्डिंग की वैल्यू कम हो जाती है. ऐसे बदलावों का अनुमान लगाने के लिए निवेशकों को आरबीआई के रेट निर्णयों जैसी केंद्रीय बैंक नीतियों की बारीकी से निगरानी करनी चाहिए. उदाहरण के लिए, 2022 में RBI की दर में वृद्धि के कारण बॉन्ड की कीमतों में गिरावट आई, जिससे लॉन्ग-टर्म फिक्स्ड-इनकम इन्वेस्टर प्रभावित होते हैं. फ्लोटिंग-रेट लोन वाले मॉरगेज़ उधारकर्ताओं को भी इस जोखिम का सामना करना पड़ता है, क्योंकि बढ़ती दरें अधिक पुनर्भुगतान और फाइनेंशियल दबाव को बढ़ाती हैं.

-

क्रेडिट जोखिम

क्रेडिट जोखिम यह संभावना है कि उधारकर्ता, चाहे वह निगम हो या सरकार, अपने फाइनेंशियल दायित्वों को पूरा करने में विफल रहता है, जिससे बॉन्ड, लोन या अन्य डेट इंस्ट्रूमेंट में निवेशकों को खतरा होता है. उच्च क्रेडिट-रेटिंग सिक्योरिटीज़ चुनकर और पूरी तरह से फाइनेंशियल विश्लेषण करके इसे कम किया जा सकता है. किंगफिशर एयरलाइंस का एक महत्वपूर्ण उदाहरण है, जिसके मालिक विजय माल्या ने व्यापक रूप से उधार लिया लेकिन लाभ नहीं उठाया, जिससे ऋण डिफॉल्ट और एयरलाइन की गिरावट हो गई. भारतीय बैंकों को बड़े नुकसान का सामना करना पड़ा, जो खराब फाइनेंशियल फंडामेंटल वाली कंपनियों को उधार देने के जोखिमों को उजागर करता है.

-

बिज़नेस & उद्योग जोखिम

बिज़नेस जोखिम किसी कंपनी या इंडस्ट्री के लिए विशिष्ट चुनौतियों को दर्शाता है, जैसे कि खराब मैनेजमेंट, नियामक शिफ्ट, प्रतिस्पर्धा या तकनीकी विक्षेप. एक प्रमुख उदाहरण 2000 के दशक की शुरुआत में कोडक की गिरावट है, एक बार फोटोग्राफी की दिग्गज कंपनी, यह डिजिटल क्रांति के अनुकूलन में विफल रही, जबकि सोनी और कैनन जैसे प्रतिस्पर्धियों ने इनोवेशन को अपनाया, जिससे 2012 में कोडक की दिवालियापन हो गई. इसी प्रकार, 2019 में जेट एयरवेज़ की गिरावट मिसमैनेजमेंट, बढ़ती ईंधन लागत और इंडिगो जैसे कम लागत वाले कैरियर से भयंकर प्रतिस्पर्धा से उत्पन्न हुई, जिसके परिणामस्वरूप निलंबित ऑपरेशन और दिवाला हो गया. ये मामले दर्शाते हैं कि अगर वे मार्केट की गतिशीलता को प्रभावी रूप से नहीं जवाब देते हैं, तो स्थापित फर्म भी कैसे खराब हो सकते हैं. विभिन्न क्षेत्रों में विविधता से ऐसे जोखिमों को कम करने में मदद मिलती है.

-

एक्सचेंज रेटिंग दें जोखिम (करेंसी जोखिम)

एक्सचेंज रेट जोखिम विदेशी एसेट रखने वाले निवेशकों को प्रभावित करता है, क्योंकि करेंसी के उतार-चढ़ाव रिटर्न को प्रभावित कर सकते हैं. उदाहरण के लिए, अगर भारतीय रुपया अमेरिकी डॉलर के मुकाबले कम हो जाता है, तो अमेरिकी निवेश से मिलने वाले रिटर्न भारतीय निवेशकों के लिए कम हो सकते हैं. कोविड-19 महामारी के दौरान, वैश्विक अनिश्चितताओं ने अस्थिर करेंसी मूवमेंट को बढ़ावा दिया-जबकि रुपये के डेप्रिसिएशन ने आयात-आश्रित बिज़नेस और विदेशी डेट धारकों के लिए लागत बढ़ाई, निर्यातकों को लाभ हुआ क्योंकि उनकी विदेशी आय अधिक आईएनआर वैल्यू में बदल गई है. करेंसी हेजिंग रणनीतियां इस जोखिम को मैनेज करने और इन्वेस्टमेंट रिटर्न को सुरक्षित करने में मदद कर सकती हैं.

-

भावनात्मक & व्यवहारिक जोखिम

निवेश केवल एक संख्या का खेल नहीं है, यह मनोविज्ञान से गहराई से प्रभावित होता है. डर, लालच या कठोर मानसिकता से प्रेरित भावनात्मक निर्णय अक्सर महंगी गलतियों का कारण बनते हैं, जैसे कि मंदी के दौरान पैनिक-सेलिंग या फंडामेंटल को समझे बिना उच्च रिटर्न प्राप्त करना. भारत में क्रिप्टोकरेंसी का एक आकर्षक उदाहरण है, जहां कई निवेशक FOMO के कारण उच्च कीमतों पर बिटकॉइन खरीदते हैं, केवल मार्केट में सुधार होने पर भारी नुकसान का सामना करने के लिए. भावनात्मक अनुशासन बनाए रखना और अच्छी तरह से अनुसंधान की गई रणनीति का पालन करना महत्वपूर्ण है. जोखिमों को समझने से जोखिमों से बचने में मदद मिलती है, लेकिन समय भी उतना ही महत्वपूर्ण है, जिससे कम्पाउंडिंग की शक्ति जल्दी शुरू हो जाती है, जिससे आपके पैसे समय के साथ तेज़ी से बढ़ने और मजबूत फाइनेंशियल भविष्य को आकार देने में मदद मिलती है.

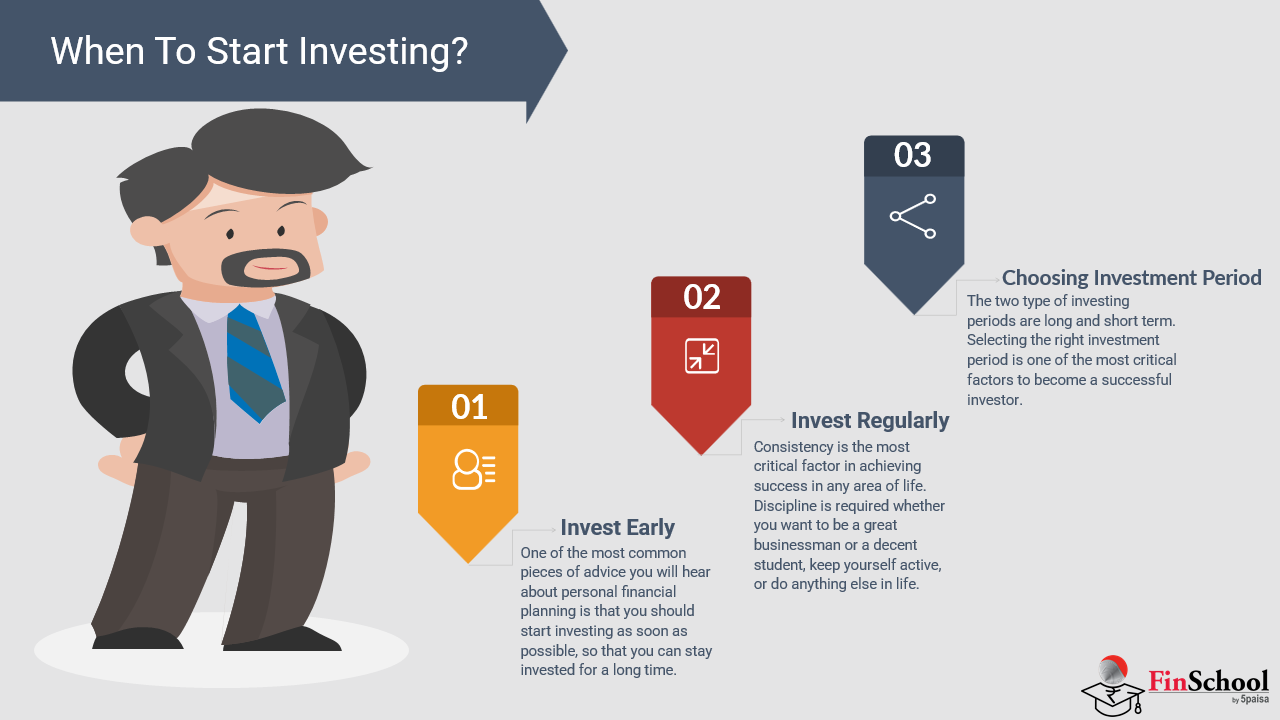

1.3 इन्वेस्टमेंट कब शुरू करें?

अक्सर पहला सवाल इन्वेस्ट करने से पहले भी, जो हमारे मन में आता है, इन्वेस्ट करना कब शुरू करना है? इन्वेस्टमेंट शुरू करने के लिए सही समय और आयु क्या है?

वेल इन उत्तर है काफी आसान – ऐज प्रारंभिक ऐज संभव!

जल्द ही आप इन्वेस्ट करना शुरू करते हैं, कंपाउंडिंग की शक्ति के कारण आपके पैसे को अधिक समय तक बढ़ना पड़ता है-जहां आय समय के साथ अधिक आय उत्पन्न करती है. हालांकि, निवेश शुरू करने का सही समय फाइनेंशियल स्थिरता, जोखिम सहनशीलता और निवेश लक्ष्यों जैसे कारकों पर निर्भर करता है.

आइए एक उदाहरण की मदद से इसे समझते हैं

उदाहरण,: इन पावर of प्रारंभिक निवेश

अब नीरव और वेदांत उदाहरण

मान लीजिए कि वेदांत 25 वर्ष की आयु में प्रति माह ₹5,000 इन्वेस्ट करना शुरू करता है, जबकि नीरव 35 तक इन्वेस्ट करने में देरी करता है. 10% वार्षिक रिटर्न मानते हुए, यहां बताया गया है कि 55 वर्ष की आयु तक उनके इन्वेस्टमेंट कैसे बढ़ते हैं:

|

आयु प्रारंभ |

मासिक निवेश |

कुल निवेशित |

मूल्य को सिंक किया गया है 55 (10% वापस करें) |

|

Vedant(25) |

₹5,000 |

₹18 लाख |

₹1.13 करोड़ |

|

नीरव (35) |

₹5,000 |

₹12 लाख |

₹38.71 लाख |

केस 1

चक्रवृद्धि गणना For वेदांत

कंपाउंड ब्याज के लिए फॉर्मूला है:

A = P (1+r/n)एनटी

कहां:

- A = निवेश की भविष्य की वैल्यू

- P = मासिक निवेश राशि

- R = वार्षिक ब्याज दर (दशमलव में)

- n = प्रति वर्ष कंपाउंडिंग फ्रीक्वेंसी

- T = वर्षों की संख्या

For वेदांत (निवेश ₹5,000/month यहां से आयु 25 को 55)

- मासिकइन्वेस्टमेंट (P): ₹5,000

- कुलवर्ष (t): 30

- वार्षिकदर (r): 10% या 10

- कंपाउंडेडमासिक (N=12)

उपयोग करना इन SIP फॉर्मूला For मासिक इन्वेस्टमेंट:

FV = P x (1+r/n)nt−1/r/n)x(1+r/n)

चरण 1: फॉर्मूला FV = 5000x((1+0.10/12)12x30−1/0.10/12)×(1+0.10/12) में विकल्प वैल्यू

चरण 2: हल करें For (1 + आर/एन)

1+0.10/12=1+0.0083333=1.0083333

चरण 3: गणना करें इन एक्सपोनेंट 12×30

(1.0083333)360

एक्सपोनेंटेशन का उपयोग करके: (1.0083333)360

चरण 4: हल करें इन अंश अंदर इन ब्रैकेट

(19.92−1)/0.0083333

=18.92/0.0083333

=2,271.84

चरण 5: गुणा करें By (1 + आर/एन)

(1+0.0083333)=1.0083333

2,271.84×1.0083333=2,290.81

चरण 6: गुणा करें By इन मासिक निवेश

FV=5000×2,290.81

FV=₹1.14 करोड़

55 वर्ष की आयु में वेदांत का इन्वेस्टमेंट ₹1.14 करोड़ तक बढ़ गया है. वेदांत के इन्वेस्टमेंट ग्रोथ को दर्शाती कंपाउंडिंग टेबल- आयु-25

|

आयु |

कुल निवेशित (₹) |

फ्यूचर वैल्यू (₹) |

|

25 |

₹ 60,000 |

₹ 62,811 |

|

26 |

₹ 1,20,000 |

₹ 1,31,828 |

|

27 |

₹ 1,80,000 |

₹ 2,06,183 |

|

28 |

₹ 2,40,000 |

₹ 2,86,224 |

|

29 |

₹ 3,00,000 |

₹ 3,72,320 |

|

30 |

₹ 3,60,000 |

₹ 4,64,866 |

|

31 |

₹ 4,20,000 |

₹ 5,64,288 |

|

32 |

₹ 4,80,000 |

₹ 6,71,051 |

|

33 |

₹ 5,40,000 |

₹ 7,85,659 |

|

34 |

₹ 6,00,000 |

₹ 9,08,648 |

|

35 |

₹ 6,60,000 |

₹ 10,40,593 |

|

36 |

₹ 7,20,000 |

₹ 11,82,105 |

|

37 |

₹ 7,80,000 |

₹ 13,33,832 |

|

38 |

₹ 8,40,000 |

₹ 14,96,472 |

|

39 |

₹ 9,00,000 |

₹ 16,70,773 |

|

40 |

₹ 9,60,000 |

₹ 18,57,531 |

|

41 |

₹ 10,20,000 |

₹ 20,57,602 |

|

42 |

₹ 10,80,000 |

₹ 22,71,896 |

|

43 |

₹ 11,40,000 |

₹ 25,01,377 |

|

44 |

₹ 12,00,000 |

₹ 27,47,069 |

|

45 |

₹ 12,60,000 |

₹ 30,10,059 |

|

46 |

₹ 13,20,000 |

₹ 32,91,492 |

|

47 |

₹ 13,80,000 |

₹ 35,92,576 |

|

48 |

₹ 14,40,000 |

₹ 39,14,589 |

|

49 |

₹ 15,00,000 |

₹ 42,58,870 |

|

50 |

₹ 15,60,000 |

₹ 46,26,827 |

|

51 |

₹ 16,20,000 |

₹ 50,19,932 |

|

52 |

₹ 16,80,000 |

₹ 54,39,720 |

|

53 |

₹ 17,40,000 |

₹ 58,87,795 |

|

54 |

₹ 18,00,000 |

₹ 63,65,830 |

|

55 |

₹ 18,60,000 |

₹ 1,14,00,230 |

केस 2- For नीरव (निवेश ₹5,000/month यहां से आयु 35 को 55)

- मासिकइन्वेस्टमेंट (P): ₹5,000

- कुलवर्ष (t): 20

- वार्षिकदर (r): 10% या 10

- कंपाउंडेडमासिक (n = 12)

चरण 1: विकल्प मान में इन फॉर्मूला

FV = 5000x((1+0.10/12)12x20−1/0.10/12)×(1+0.10/12)

चरण 2: हल करें For (1 + आर/एन)

1+0.10/12=1.0083333

चरण 3: गणना करें इन एक्सपोनेंट 12×20

(1.0083333)240

एक्सपोनेंटेशन का उपयोग करके: (1.0083333)240 7.39

चरण 4: हल करें इन अंश अंदर इन ब्रैकेट

(7.39−1)/0.0083333

=6.39/0.0083333

=767.88

चरण 5: गुणा करें By (1 + आर/एन)

(1+0.0083333)=1.0083333

767.88×1.0083333=774.28

चरण 6: गुणा करें By इन मासिक निवेश

FV=5000×774.28

FV = ₹ 38.71 लाख

चक्रवृद्धि मेज दिखाया जा रहा है नीरव'स निवेश वृद्धि-

आयु- 35

|

आयु |

कुल निवेशित (₹) |

फ्यूचर मूल्य (₹) |

|

35 |

₹60,000 |

₹62,811 |

|

36 |

₹1,20,000 |

₹1,31,828 |

|

37 |

₹1,80,000 |

₹2,06,183 |

|

38 |

₹2,40,000 |

₹2,86,224 |

|

39 |

₹3,00,000 |

₹3,72,320 |

|

40 |

₹3,60,000 |

₹4,64,866 |

|

41 |

₹4,20,000 |

₹5,64,288 |

|

42 |

₹4,80,000 |

₹6,71,051 |

|

43 |

₹5,40,000 |

₹7,85,659 |

|

44 |

₹6,00,000 |

₹9,08,648 |

|

45 |

₹6,60,000 |

₹10,40,593 |

|

46 |

₹7,20,000 |

₹11,82,105 |

|

47 |

₹7,80,000 |

₹13,33,832 |

|

48 |

₹8,40,000 |

₹14,96,472 |

|

49 |

₹9,00,000 |

₹16,70,773 |

|

50 |

₹9,60,000 |

₹18,57,531 |

|

51 |

₹10,20,000 |

₹20,57,602 |

|

52 |

₹10,80,000 |

₹22,71,896 |

|

53 |

₹11,40,000 |

₹25,01,377 |

|

54 |

₹12,00,000 |

₹27,47,069 |

|

55 |

₹12,60,000 |

₹38,71,062 |

नीरव'स निवेश बढ़ता है को ₹38.71 लाख को सिंक किया गया है आयु 55. आपने क्या सीखा?

बस अंतर देखें. वेदांत ने केवल ₹6 लाख के योगदान के साथ 10 वर्ष पहले शुरू किया था, लेकिन उनका अंतिम कॉर्पस नीरव से दोगुना से अधिक है. यह जल्दी शुरू करने और कंपाउंडिंग को अपना काम करने की जादू है.

अब जब हमने जल्दी शुरू करने का अविश्वसनीय लाभ देखा है, तो निवेश न करने की लागत को समझना भी उतना ही महत्वपूर्ण हो जाता है. विलंब और निष्क्रियता एक साइलेंट प्राइस टैग, ग्रोथ खोने, खरीद शक्ति में कमी और फाइनेंशियल सुरक्षा से समझौता करने के साथ आती है. यह समझने के लिए आगे पढ़ें कि इन्वेस्टमेंट के गहरे अवसर आपके भविष्य को कैसे प्रभावित कर सकते हैं.

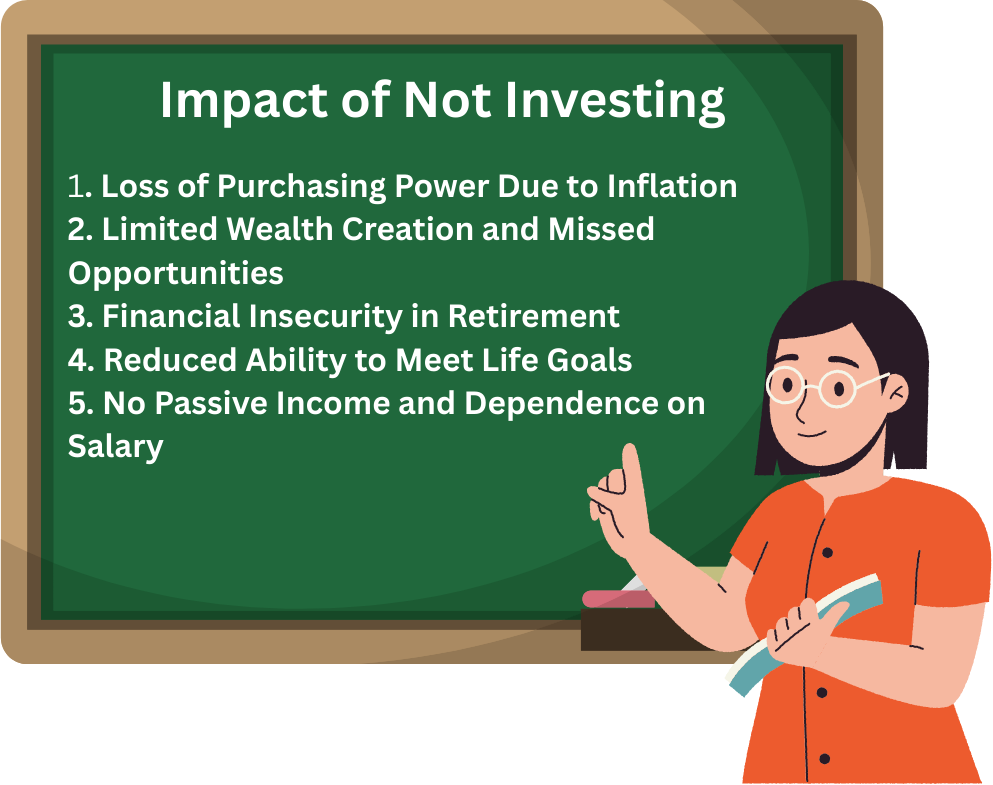

1.4 निवेश न करने का प्रभाव

इन्वेस्टमेंट नहीं करने पर लॉन्ग-टर्म परिणाम हो सकते हैं जो फाइनेंशियल विकास, स्थिरता और भविष्य के अवसरों को प्रभावित करते हैं. कई लोग मानते हैं कि पैसे की बचत पर्याप्त है, लेकिन महंगाई, धन संचय और आर्थिक सुरक्षा के लिए सक्रिय निवेश रणनीतियों की आवश्यकता होती है.

-

हानि of पर्चेजिंग पावर देय को महंगाई

बचत महत्वपूर्ण है, लेकिन महंगाई निष्क्रिय कैश की खरीद शक्ति को लगातार कम करती है. उदाहरण के लिए, सेविंग अकाउंट में ₹1,00,000 रखकर 3% ब्याज अर्जित करते हैं, जबकि महंगाई 6% पर चलती है, जिसके परिणामस्वरूप वास्तविक मूल्य में नेट लॉस होता है. समय के साथ, यह अंतर व्यापक होता है, फाइनेंशियल स्थिरता और भविष्य के अवसरों को कम करता है. संपत्ति को बढ़ाने, मूल्य को बनाए रखने और लॉन्ग-टर्म इकोनॉमिक वेल-बीइंग को सुरक्षित करने के लिए ऐक्टिव इन्वेस्टमेंट रणनीतियां आवश्यक हैं.

-

लिमिटेड फंड क्रिएशन और मिस्ड अवसर

इन्वेस्टमेंट कंपाउंड ग्रोथ, पैसिव इनकम और एसेट एप्रिसिएशन के माध्यम से वेल्थ बनाने के लिए एक शक्तिशाली टूल है. इसके बिना, फाइनेंशियल प्रगति धीमी और सीमित रहती है. नीरव और वेदांत के उदाहरण पर विचार करें: दोनों हर महीने ₹5,000 की बचत करें, लेकिन वेदांत अपनी बचत को 10% वार्षिक रिटर्न पर इन्वेस्ट करते हैं, जबकि नीरव अपने पैसे को नियमित सेविंग अकाउंट में रखते हैं. 30 वर्षों के बाद, वेदांत ₹1.13 करोड़ से अधिक जमा होता है, जबकि नीरव मात्र ₹38 लाख के साथ समाप्त होता है. इस स्टार्क कॉन्ट्रास्ट से यह पता चलता है कि केवल बचत की तुलना में इन्वेस्टमेंट से वेल्थ क्रिएशन में कैसे महत्वपूर्ण रूप से तेजी आती है.

-

फाइनेंशियल असुरक्षा यहां रिटायरमेंट

निवेश के बिना केवल बचत पर भरोसा करने से रिटायरमेंट के दौरान गंभीर फाइनेंशियल चुनौतियां पैदा हो सकती हैं, क्योंकि नॉन-इन्वेस्टेड फंड धीरे-धीरे कम हो जाते हैं और महंगाई के साथ गति रखने में विफल रहते हैं. इसके विपरीत, म्यूचुअल फंड, स्टॉक या बॉन्ड जैसे इन्वेस्टमेंट से पैसिव इनकम लॉन्ग-टर्म फाइनेंशियल स्थिरता प्रदान करती है और खरीद शक्ति को बनाए रखने में मदद करती है. उदाहरण के लिए, जो व्यक्ति अपने कार्यकारी वर्षों में लगातार निवेश करता है, वह सुरक्षित इनकम स्ट्रीम के साथ रिटायर हो सकता है, जबकि इन्वेस्टमेंट से बचने वाले व्यक्ति को सीमित फाइनेंशियल संसाधनों और कमज़ोरी के साथ रिटायरमेंट का सामना करना पड़ सकता है.

-

कम क्षमता को मिलना लाइफ लक्ष्य

घर के स्वामित्व, शिक्षा फंडिंग या यात्रा जैसे जीवन के माइलस्टोन को प्राप्त करने में इन्वेस्टमेंट महत्वपूर्ण भूमिका निभाते हैं. इन्वेस्टमेंट के बिना, व्यक्तियों को लोन पर भरोसा करना पड़ सकता है या महत्वपूर्ण फाइनेंशियल लक्ष्यों को देरी करना पड़ सकता है. इक्विटी फंड या रियल एस्टेट में जल्दी निवेश करने से किसी व्यक्ति को अधिक आराम से घर खरीदने में मदद मिल सकती है, जबकि केवल संचित बचत पर निर्भर होता है.

-

नहीं निष्क्रिय इनकम और निर्भरता तिथि वेतन

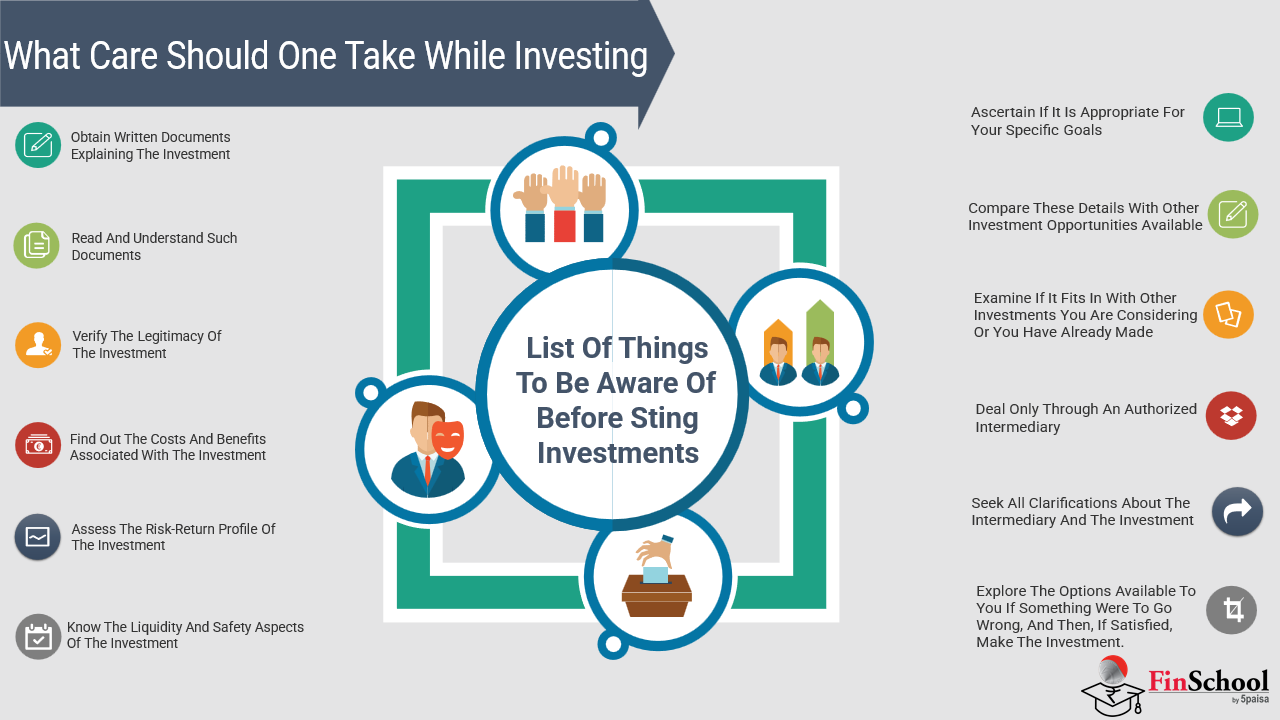

निवेश के बिना, व्यक्ति पूरी तरह से सक्रिय आय जैसे वेतन या मजदूरी पर निर्भर करते हैं. डिविडेंड स्टॉक, रेंटल प्रॉपर्टी या ब्याज वाली एसेट में इन्वेस्ट करना पैसिव इनकम स्ट्रीम बनाता है, जिससे फाइनेंशियल निर्भरता कम होती है. डिविडेंड-पेइंग स्टॉक में इन्वेस्ट करने वाला कोई भी व्यक्ति अतिरिक्त आय का स्रोत बनाता है, जबकि जो लोग इन्वेस्ट नहीं करते हैं, उन्हें हमेशा अपनी प्राथमिक नौकरी पर भरोसा करना चाहिए. एक बार जब हम निष्क्रियता की वास्तविक लागत का अनुभव करते हैं, तो अगला प्राकृतिक कदम प्लंज लेने से पहले समझदारी से तैयार करना है. सफल इन्वेस्टमेंट उत्साह से अधिक है- यह सूचित विकल्पों, मजबूत रणनीतियों और अनुशासन पर बनाया गया है. अपनी पूंजी करने से पहले, कुछ महत्वपूर्ण पहलुओं को समझना आवश्यक है जो आपके इन्वेस्टमेंट के परिणाम को आकार दे सकते हैं

इन्वेस्ट करने से पहले जानने लायक 1.5 बातें

ट्रेडिंग तेज़ गति से खेलने जैसी है, जैसे प्रतिस्पर्धी टेनिस, आपको कौशल, रणनीति, मानसिक तीक्ष्णता और अपने विरोधी के मूव के आधार पर स्प्लिट-सेकेंड निर्णय लेने की क्षमता की आवश्यकता होती है. इसी तरह, ट्रेडर को मार्केट सिग्नल पढ़ना होगा, जोखिमों को मैनेज करना होगा और कीमतों में बदलाव होने पर पोजीशन को तुरंत एडजस्ट करना होगा. इसके विपरीत, लॉन्ग-टर्म इन्वेस्टमेंट एक पेड़ रोपने के समान है: आप सही बीज चुनते हैं, इसे पोषित करते हैं और स्थिर विकास को बढ़ावा देने के लिए समय देते हैं. ट्रेडिंग में निरंतर सतर्कता और भावनात्मक लचीलापन की आवश्यकता होती है, लेकिन इन्वेस्टमेंट धैर्य और निरंतरता पर ध्यान केंद्रित करता है. ट्रेडर के रूप में फाइनेंशियल मार्केट में प्रवेश करने से पहले, मार्केट के व्यवहार को समझना, मजबूत रिस्क मैनेजमेंट कौशल विकसित करना और भावनात्मक उतार-चढ़ाव के लिए मानसिक रूप से तैयार करना आवश्यक है, यह फाउंडेशन महंगी गलतियों के बजाय रणनीतिक निर्णय लेने के लिए महत्वपूर्ण है.

-

मार्केट स्ट्रक्चर और एसेट क्लास को समझना

जब आप ट्रेडिंग की दुनिया में कदम रखते हैं, तो आप बस बटन पर क्लिक नहीं कर रहे हैं, तो आप ऐसे मार्केटप्लेस में काम कर रहे हैं जिसमें अपना स्ट्रक्चर, इसके खुद के नियम और एसेट क्लास का पूरा मिश्रण है. स्टॉक, गोल्ड और ऑयल, करेंसी जैसे कमोडिटी और डेरिवेटिव जैसे अधिक जटिल इंस्ट्रूमेंट के बारे में सोचें. इनमें से प्रत्येक की एक अलग व्यक्तित्व और जोखिम प्रोफाइल होती है. आइए उनमें से प्रत्येक को समझते हैं.

- इक्विटी (स्टॉक)शॉर्ट-टर्म लाभ और लॉन्ग-टर्म एप्रिसिएशन दोनों के लिए अवसर प्रदान करते हैं, लेकिन वे कॉर्पोरेट आय, मैक्रोइकोनॉमिक पॉलिसी और ग्लोबल इवेंट से प्रभावित अस्थिरता के लिए संवेदनशील होते हैं.

- वस्तुएं (सोने, तेल, कृषि उत्पाद)आपूर्ति और मांग, भू-राजनीतिक स्थिरता और आर्थिक चक्रों के आधार पर उतार-चढ़ाव.

- विदेशी मुद्रा (विदेशी मुद्रा)ट्रेडिंग में करेंसी पेयर शामिल होते हैं और ब्याज दर के निर्णय, महंगाई और अंतर्राष्ट्रीय ट्रेड पॉलिसी से बहुत प्रभावित होते हैं.

- डेरिवेटिव (ऑप्शन और फ्यूचर्स)लिवरेज और हेजिंग के अवसर प्रदान करता है, लेकिन जोखिमों को प्रभावी रूप से मैनेज करने के लिए एडवांस्ड रणनीतियों की आवश्यकता होती है.

-

टेक्निकल बनाम फंडामेंटल एनालिसिस

मार्केट को पढ़ने के दो तरीके हैं. एक टेक्निकल एनालिसिस है, जैसे अपने पिछले मूवमेंट और चार्ट पैटर्न के माध्यम से स्टॉक की हार्टबीट चेक करना. अन्य फंडामेंटल एनालिसिस, जो कमाई, पॉलिसी और इकोनॉमिक इंडिकेटर के बारे में जानता है, ताकि यह समझ सके कि वास्तव में ड्राइविंग की कीमतें क्या हैं. टेक्निकल को शॉर्ट-टर्म सिग्नल और फंडामेंटल के रूप में लॉन्ग-टर्म इनसाइट के रूप में सोचें.

- टेक्निकल एनालिसिसऐतिहासिक प्राइस मूवमेंट, चार्ट पैटर्न और मार्केट ट्रेंड पर ध्यान केंद्रित करता है. ट्रेडर एंट्री और एग्जिट पॉइंट की पहचान करने के लिए मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) और बोलिंगर बैंड जैसे इंडिकेटर का उपयोग करते हैं. टेक्निकल एनालिसिस की बेहतर समझ के लिए लिंक पर क्लिक करें . यहां आपको सभी चार्ट पैटर्न का विस्तृत विश्लेषण मिलेगा और इंडिकेटर ट्रेडर को अपने एंट्री और एग्जिट पॉइंट को निर्धारित करने में कैसे मदद करते हैं

- फंडामेंटल एनालिसिसफाइनेंशियल रिपोर्ट, इकोनॉमिक इंडिकेटर और कंपनी के परफॉर्मेंस की जांच करता है. आय रिपोर्ट, ब्याज दर के निर्णय और मैक्रोइकोनॉमिक ट्रेंड मार्केट सेंटिमेंट को आकार देने में महत्वपूर्ण भूमिका निभाते हैं.

-

जोखिम प्रबंधन और पूंजी सुरक्षा

स्मार्ट ट्रेडिंग सीटबेल्ट और ब्रेक के साथ ड्राइविंग की तरह है. स्टॉप लॉस या उचित पोजीशन साइज़िंग जैसे टूल्स के बिना, एक ही खराब मूव आपकी पूंजी को खराब कर सकता है. यह जानना कि नुकसान कब कम करना है, लाभ कब लेना है, और प्रति ट्रेड कितना जोखिम लेना है, इस प्रकार गेम में फायदे रहते हैं.

- स्थिति आकार:प्रति ट्रेड एक्सपोज़र को सीमित करने से ओवरकमिटमेंट को रोकता है और पोर्टफोलियो जोखिमों को बैलेंस करता है.

- स्टॉप लॉस एंड टेक प्रॉफिट ऑर्डर:पूर्वनिर्धारित एक्जिट पॉइंट सेट करने से ट्रेडर लाभ प्राप्त करते समय नुकसान को कम कर सकते हैं.

- रिस्क-रिवॉर्ड रेशियो:अच्छी तरह से प्लान किए गए ट्रेड को इन्वेस्टमेंट को सही ठहराने के लिए अनुकूल रिस्क-टू-रिवॉर्ड रेशियो प्रदान करना चाहिए.

- लीवरेज कंट्रोल:जबकि लिवरेज लाभ को बढ़ाता है, तो अत्यधिक उपयोग नुकसान को काफी बढ़ा सकता है.

-

मार्केट साइकोलॉजी और इमोशनल डिसिप्लिन

ट्रेडिंग केवल संख्याओं के बारे में नहीं है-यह आपकी मानसिकता के बारे में है. डर से आपको पैनिक-सेल होता है, ग्रीड आपको ट्रेड पर धकेल देता है, और FOMO आपको खराब ट्रेड में ले जाता है. एक स्पष्ट सिर और अनुशासित प्लान सभी अंतर बनाता है. भावना-नेतृत्व वाला ट्रेडिंग खेद के लिए एक शॉर्टकट है.

- फियर ऑफ मिसिंग आउट (फोमो)ट्रेडर को ट्रेंड का सामना करने में मदद करता है, जिससे उच्च कीमतों पर खरीद का जोखिम बढ़ जाता है.

- ओवरट्रेडिंगअत्यधिक आत्मविश्वास से उत्पन्न होता है, जिसके परिणामस्वरूप निर्णय लेना और अनावश्यक नुकसान होता है.

- पैनिक सेलिंगमार्केट में गिरावट के दौरान ट्रेडर को बहुत जल्द लाभदायक पोजीशन से बाहर निकलने का कारण बन सकता है.

संरचित रणनीतियों और तर्कसंगत निर्णय लेने के माध्यम से भावनात्मक अनुशासन विकसित करना ट्रेडिंग दक्षता को बढ़ाता है. एक अच्छी तरह से परिभाषित प्लान ट्रेडर को मार्केट के उतार-चढ़ाव पर प्रभाव डालने से रोकता है.

-

लिक्विडिटी और मार्केट के समय का महत्व

मान लीजिए कि आप महंगे कला का टुकड़ा बेचने की कोशिश कर रहे हैं बनाम लोकप्रिय फोन बेच रहे हैं, तो बाद में खरीदार को खोजना आसान है. यह लिक्विडिटी है. आसान एंट्री और एक्जिट के लिए प्रमुख स्टॉक और फॉरेक्स जैसे उच्च लिक्विड मार्केट में ट्रेड करें. इसके अलावा, समाचार रिलीज़ और ओपनिंग बेल का समय अक्सर कीमत में बदलाव लाता है.

- प्रमुख स्टॉक और करेंसी पेयर जैसे उच्च लिक्विडिटी एसेट, न्यूनतम प्राइस स्लिपेज के साथ आसान ट्रांज़ैक्शन की अनुमति देते हैं.

- नॉन-लिक्विड एसेट कम खरीदारों और विक्रेताओं के कारण कीमतों में अत्यधिक उतार-चढ़ाव का अनुभव कर सकते हैं, जो जोखिम बढ़ाते हैं.

इसके अलावा, मार्केट का समय ट्रेडिंग लाभप्रदता में महत्वपूर्ण भूमिका निभाता है. कुछ रणनीतियां उच्च अस्थिरता सत्रों के दौरान सर्वश्रेष्ठ काम करती हैं, जैसे स्टॉक मार्केट के खुलने और बंद होने के समय. न्यूज़ रिलीज़ और अर्निंग रिपोर्ट के प्रभाव को समझने से कीमतों में तेजी के उतार-चढ़ाव के अनावश्यक एक्सपोज़र को रोका जा सकता है.

-

ट्रेडिंग रणनीतियां और सही दृष्टिकोण चुनना

अलग-अलग रणनीतियां अलग-अलग व्यक्तित्वों के लिए फिट होती हैं. क्या आप ऐसा कोई है जो कार्रवाई में फूलता है? आपको डे ट्रेडिंग पसंद हो सकती है. अधिक आरामदायक गति पसंद करें? स्विंग ट्रेडिंग आपके लिए हो सकती है. स्कैल्पिंग अल्ट्रा-फास्ट और इंटेंस है. और अगर आप टेक-सेवी हैं, तो एल्गो ट्रेडिंग आपको सब कुछ ऑटोमेट करने की सुविधा देता है. अपनी स्ट्रेटजी को अपनी स्टाइल और जोखिम में आराम से मैच करें.

- दिन का ट्रेडिंग:शॉर्ट-टर्म ट्रेडिंग जहां पोजीशन एक ही दिन में बंद हो जाते हैं. तेज़ निर्णय लेने और चार्ट की निरंतर निगरानी की आवश्यकता होती है.

- स्विंग ट्रेडिंग:शॉर्ट-टू मिड-टर्म ट्रेंड को कैप्चर करने के लिए कई दिनों या हफ्तों के लिए एसेट होल्ड करना. मध्यम जोखिम एक्सपोजर को पसंद करने वाले ट्रेडर के लिए उपयुक्त.

- स्केल्पिंग:अत्यंत शॉर्ट-टर्म ट्रेडिंग जहां पोजीशन मिनटों के भीतर खोले जाते हैं और बंद हो जाते हैं. उच्च फ्रीक्वेंसी के साथ छोटी कीमत के मूवमेंट को कैप्चर करने के लिए डिज़ाइन किया गया.

- एल्गोरिथ्मिक ट्रेडिंग:गणित के मॉडल और पूर्व-निर्धारित शर्तों का उपयोग करके ऑटोमेटेड ट्रेडिंग. कोडिंग और मार्केट एनालिसिस में विशेषज्ञता की आवश्यकता है.

सही रणनीति चुनना ट्रेडर की जोखिम सहनशीलता, समय प्रतिबद्धता और विशेषज्ञता के स्तर पर निर्भर करता है.

-

ट्रांज़ैक्शन लागत, टैक्स और नियम

हर ट्रेड में छिपे हुए लागत-ब्रोकरेज शुल्क, टैक्स और अनुपालन नियम होते हैं. इनकी उपेक्षा करें और आपके लाभ तेज़ी से कम हो सकते हैं. सूचित और संगठित रहने से आपको अधिक कमाई करने में मदद मिलती है और अवांछित आश्चर्यों से बचने में मदद मिलती है.

- ब्रोकरेज शुल्क:बार-बार ट्रेडर को कमीशन की लागत, स्प्रेड और एक्सचेंज फीस का हिसाब रखना चाहिए.

- कैपिटल गेन्स (पूंजीगत लाभ) पर टैक्स:देश की टैक्स पॉलिसी के आधार पर, शॉर्ट-टर्म ट्रेडिंग लाभ टैक्सेशन के अधीन हो सकते हैं.

- रेगुलेटरी कम्प्लायंस:ट्रेडर को धोखाधड़ी या जुर्माने को रोकने के लिए फाइनेंशियल अधिकारियों द्वारा निर्धारित कानूनी आवश्यकताओं के बारे में जानना चाहिए.

फाइनेंशियल दायित्वों को समझने से ट्रेडर को मार्केट के नियमों का पालन करते हुए अपने निवल लाभ को ऑप्टिमाइज़ करने में मदद मिलती है.

-

निरंतर सीखना और मार्केट की स्थितियों के अनुरूप होना

मार्केट तेजी से आगे बढ़ने वाली टेक्नोलॉजी की तरह विकसित होते हैं. कल जो काम किया गया, वह कल आ सकता है. पढ़ना, परीक्षण रणनीतियां और अन्य लोगों से सीखकर तीखी रहें. यह वन-टाइम सेटअप नहीं है-यह विकास और अनुकूलन की यात्रा है.

- फाइनेंशियल रिपोर्ट, आर्थिक पूर्वानुमान और नियामक परिवर्तनों को पढ़ना निर्णय लेने में बढ़ोतरी करता है.

- ऐतिहासिक डेटा का उपयोग करके बैक-टेस्टिंग रणनीतियां लाइव मार्केट में लागू करने से पहले परफॉर्मेंस को सत्यापित करती हैं.

- मेंटरशिप, कोर्स या ट्रेडिंग कम्युनिटी के माध्यम से अनुभवी ट्रेडर से सीखना प्रगति को तेज़ करता है.

अपनी वेल्थ-बिल्डिंग यात्रा को आकार देने के लिए यहां कुछ इन्वेस्टमेंट इंस्ट्रूमेंट और विविध टूल उपलब्ध हैं.

1.6 इन्वेस्टमेंट इंस्ट्रूमेंट के प्रकार

इन्वेस्टमेंट इंस्ट्रूमेंट वे फाइनेंशियल एसेट होते हैं, जिनका उपयोग वेल्थ बढ़ाने, इनकम जनरेट करने या जोखिमों को हेज करने के लिए किया जाता है. प्रत्येक इंस्ट्रूमेंट अलग-अलग फाइनेंशियल उद्देश्यों को पूरा करता है, और सही विकल्प चुनना इन्वेस्टर की जोखिम सहनशीलता, समय की अवधि और मार्केट के ज्ञान पर निर्भर करता है.

अब तक हम सभी जानते हैं कि आपके सामान्य बचत बैंक खाते के अलावा अन्य साधनों में निवेश किया जाता है. जैसा कि पहले बताया गया है, इन्वेस्टमेंट इंस्ट्रूमेंट इक्विटी, फिक्स्ड इनकम सिक्योरिटीज़, म्यूचुअल फंड और ETF, कमोडिटी और कीमती धातु, डेरिवेटिव आदि जैसे फाइनेंशियल एसेट हैं.

आइए उन्हें विस्तार से समझते हैं

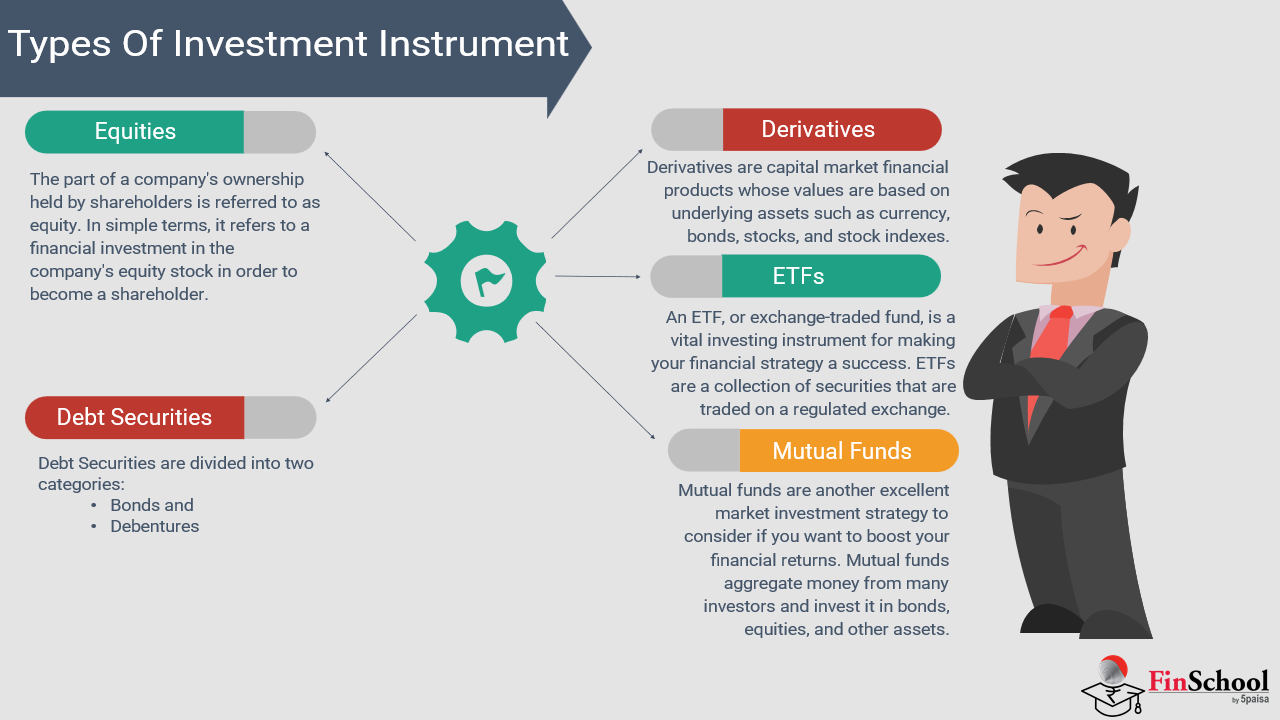

इक्विटी

इक्विटी इन्वेस्टमेंट में कंपनी के शेयर खरीदना शामिल है, जिससे इन्वेस्टर को अपनी एसेट और आय पर क्लेम करने के साथ आंशिक मालिक बन जाता है. ये इन्वेस्टमेंट कैपिटल एप्रिसिएशन के माध्यम से संभावित रिटर्न प्रदान करते हैं, जब शेयर की कीमतें बढ़ती हैं, और डिविडेंड, जो शेयरधारकों के साथ शेयर किए गए लाभ के हिस्से हैं. हालांकि, वे मार्केट जोखिम लेते हैं, क्योंकि शेयर वैल्यू आर्थिक स्थिति, कंपनी के परफॉर्मेंस और इन्वेस्टर सेंटिमेंट जैसे कारकों के आधार पर उतार-चढ़ाव करती है. उदाहरण के लिए, ₹100 के कुल ₹10,000 पर 100 शेयर खरीदना; अगर कीमत ₹150 तक बढ़ जाती है, तो वैल्यू ₹15,000 हो जाती है, जो 50% का लाभ है. लेकिन अगर यह ₹80 तक गिर जाता है, तो वैल्यू ₹8,000 तक गिर जाती है, जिसमें जोखिम शामिल है. इक्विटी वैल्यू आमतौर पर तब बढ़ती है जब कोई कंपनी अच्छा प्रदर्शन करती है, लेकिन खराब परिणामों से नुकसान हो सकता है.

इक्विटी निवेश के दो प्रकार हैं

- सामान्य स्टॉक

सामान्य स्टॉक इक्विटी निवेश का सबसे प्रचलित रूप हैं, जो शेयरधारकों को कंपनी के निर्णयों में वोटिंग अधिकार प्रदान करता है, जैसे कि बोर्ड सदस्यों का चुनाव. इन्वेस्टर मुख्य रूप से इसके माध्यम से रिटर्न अर्जित करते हैं:

- पूंजी का मूल्यांकन:अगर कोई कंपनी बढ़ती है, तो उसकी स्टॉक की कीमत बढ़ जाती है, जिससे इन्वेस्टर को उनकी खरीद से अधिक कीमत पर शेयर बेचने की सुविधा मिलती है.

- लाभांश:कुछ कंपनियां अपने लाभ का एक हिस्सा शेयरधारकों को लाभांश के रूप में वितरित करती हैं, जो अतिरिक्त आय प्रदान करती हैं.

उदाहरण: इन्फोसिस शेयरधारकों को लॉन्ग-टर्म स्टॉक प्राइस में वृद्धि के साथ-साथ डिविडेंड देता है, जिससे यह ग्रोथ और इनकम दोनों इन्वेस्टर्स के लिए आकर्षक बन जाता है.

- पसंदीदा स्टॉक

पसंदीदा स्टॉक सामान्य स्टॉक से अलग-अलग होते हैं क्योंकि वे फिक्स्ड डिविडेंड प्रदान करते हैं, यानी इन्वेस्टर को कंपनी के लाभ के बावजूद गारंटीड आवधिक भुगतान प्राप्त होते हैं.

- स्थिर आय:पसंदीदा स्टॉकहोल्डर को सामान्य शेयरधारकों से पहले डिविडेंड प्राप्त होते हैं.

- सीमित मतदान अधिकार:सामान्य स्टॉक के विपरीत, पसंदीदा स्टॉक अक्सर कंपनी के निर्णयों में शेयरधारकों को वोटिंग की शक्ति नहीं देते हैं.

- दिवालियापन में प्राथमिकता:अगर किसी कंपनी को फाइनेंशियल समस्या का सामना करना पड़ता है, तो पसंदीदा शेयरधारकों का भुगतान सामान्य स्टॉकहोल्डर से पहले किया जाता है.

उदाहरण,: कुछ बैंक और फाइनेंशियल संस्थान फिक्स्ड डिविडेंड के साथ पसंदीदा शेयर जारी करते हैं, जो उच्च विकास क्षमता के बजाय स्थिर रिटर्न चाहने वाले रूढ़िवादी निवेशकों के लिए आदर्श बनाते हैं.

फिक्स्ड इनकम सिक्योरिटीज़

फिक्स्ड इनकम सिक्योरिटीज़ ऐसे इन्वेस्टमेंट हैं, जो मेच्योरिटी पर नियमित ब्याज़ भुगतान और रिटर्न मूलधन प्रदान करते हैं, जो स्थिरता और भविष्यवाणी प्रदान करते हैं, जैसे कि नीरव अपने कुझिन को पैसे उधार देने और पूरी राशि का पुनर्भुगतान होने तक मासिक रूप से ₹500 प्राप्त करने की सुविधा प्रदान करते हैं. परिवार को उधार देने के बजाय, निवेशक सरकारों, निगमों या नगरपालिकाओं को उधार देते हैं, जो इक्विटी की तुलना में कम उतार-चढ़ाव के साथ निरंतर ब्याज अर्जित करते हैं. ट्रेजरी बिल और आरबीआई बॉन्ड जैसे सरकारी बॉन्ड सॉवरेन बैकिंग के कारण कम जोखिम वाले होते हैं, जबकि कॉर्पोरेट बॉन्ड अधिक रिटर्न प्रदान करते हैं लेकिन क्रेडिट जोखिम के साथ आते हैं. म्युनिसिपल बॉन्ड सार्वजनिक बुनियादी ढांचे और ज़ीरो-कूपन बॉन्ड को फंड करने में मदद करते हैं, जिन्हें छूट पर बेचा जाता है, कोई आवधिक ब्याज नहीं देता है, लेकिन पूरी वैल्यू पर रिडीम किया जाता है. ये इंस्ट्रूमेंट कंजर्वेटिव इन्वेस्टर, रिटायर या विश्वसनीय आय और पूंजी संरक्षण चाहने वाले किसी भी व्यक्ति के लिए आदर्श हैं, जो उन्हें डाइवर्सिफाइड पोर्टफोलियो का एक प्रमुख घटक बनाता है.

म्यूचुअल फंड और ईटीएफ

म्यूचुअल फंड नीरव और उनके पड़ोसियों की तरह हैं जो त्योहारी भोजन की योजना बना रहे हैं, हर कोई पैसे का योगदान देता है, और वेदांत, स्किल कुक (फंड मैनेजर), स्टॉक, बॉन्ड और कमोडिटी के संतुलित त्योहार के लिए सर्वश्रेष्ठ तत्वों का चयन करता है. ETF नीरव के कज़ीन अर्जुन की तरह होते हैं, जो कभी भी रेडी-मेड कॉम्बो मील चुनते हैं, जो समान डाइवर्सिफिकेशन प्रदान करते हैं, लेकिन अधिक सुविधा के साथ. म्यूचुअल फंड ग्रोथ, स्टेबिलिटी के लिए डेट और बैलेंस के लिए हाइब्रिड के लिए इक्विटी प्रदान करते हैं, जबकि इंडेक्स फंड निफ्टी 50 जैसे बेंचमार्क को ट्रैक करते हैं. ETF स्टॉक एक्सचेंज पर ट्रेड करते हैं, लिक्विडिटी, पारदर्शिता और कम लागत प्रदान करते हैं. प्रोफेशनल मैनेजमेंट के माध्यम से इन्वेस्टमेंट को आसान बनाता है, शुरुआती और अनुभवी इन्वेस्टर के लिए आदर्श.

वस्तुएं और कीमती धातुएं

कमोडिटी इन्वेस्टमेंट एक वीकेंड ट्रिप के लिए विभाजित लागत की तरह है-हर व्यक्ति पूरे प्लान को काम करने के लिए अलग-अलग खर्च को कवर करता है. इसी प्रकार, निवेशक जोखिम को संतुलित करने और महंगाई और मार्केट के उतार-चढ़ाव से बचाने के लिए तेल, गेहूं और सोने जैसी आवश्यक वस्तुओं में पैसे आवंटित करते हैं. वस्तुओं में भौतिक परिसंपत्तियां जैसे धातु, ऊर्जा उत्पाद और कृषि वस्तुएं शामिल हैं, जो वैश्विक व्यापार के लिए महत्वपूर्ण हैं. सोने और चांदी जैसी कीमती धातुएं आर्थिक अनिश्चितता के दौरान सुरक्षित आश्रय के रूप में कार्य करती हैं, जबकि कच्चे तेल और प्राकृतिक गैस जैसी ऊर्जा वस्तुएं भू-राजनीतिक और आपूर्ति-मांग में बदलाव का जवाब देती हैं. गेहूं और कॉफी जैसी कृषि वस्तुओं को जलवायु और खपत के रुझानों से आकार दिया जाता है. हालांकि कमोडिटी ट्रेडिंग के लिए कीमत के उतार-चढ़ाव के कारण विशेषज्ञता की आवश्यकता होती है, लेकिन यह बहुमूल्य विविधता और मुद्रास्फीति की सुरक्षा प्रदान करता है, जिससे यह संस्थागत और अनुभवी निवेशकों के लिए एक रणनीतिक विकल्प बन जाता है.

डेरिवेटिव (फ्यूचर्स और ऑप्शन)

Derivatives are financial instruments that derive value from underlying assets like stocks, commodities, or currencies, and help manage uncertainty—much like everyday agreements. For example, locking in today’s mango price for next month mirrors a futures contract, while paying a small amount for the option to buy a concert ticket later reflects an options contract, offering flexibility without obligation. Swaps involve exchanging financial terms, like two friends swapping loan types to balance risk, and forwards resemble a café owner fixing cocoa prices in advance to avoid future cost spikes. These tools—futures, options, swaps, and forwards—are used for hedging or speculation, often by experienced traders due to their complexity and leverage. As part of a broader investment toolkit that includes equities, bonds, mutual funds, and commodities, derivatives allow investors to tailor portfolios to their goals, risk appetite, and time horizon. Yet, the deeper financial question remains: should you save or invest? Understanding both approaches is key to securing your financial future.

1.7 बचत या निवेश - बेहतर विकल्प

नीरव और वेदांत के उदाहरण से अब हम जानते हैं कि इन्वेस्टमेंट केवल बचत करने और सेविंग और इन्वेस्टमेंट के बीच बहस करने के बजाय हमेशा एक बेहतर विकल्प है, यह फाइनेंशियल प्लानिंग के लिए महत्वपूर्ण है. दोनों के अलग-अलग लाभ होते हैं, लेकिन वेल्थ क्रिएशन पर उनका प्रभाव काफी अलग-अलग होता है. ट्रेडर और इन्वेस्टर यह मानते हैं कि लॉन्ग-टर्म वेल्थ संचयन के लिए फाइनेंशियल सिक्योरिटी-इन्वेस्टमेंट बनाने के लिए केवल पैसे बचाना पर्याप्त नहीं हो सकता है.

मुख्य अंतर को समझना

|

पहलू |

सेव हो रहा है |

निवेश |

|

उद्देश्य |

सिक्योरिटी, एमरजेंसी फंड |

वेल्थ क्रिएशन, लॉन्ग-टर्म ग्रोथ |

|

जोखिम स्तर |

कम |

एसेट के आधार पर मध्यम से उच्च |

|

रिटर्न |

न्यूनतम, अक्सर महंगाई दर से कम |

विशेष रूप से इक्विटी में उच्च रिटर्न की संभावना |

|

लिक्विडिटी |

हाई-मनी आसानी से उपलब्ध है |

वेरिएबल-कुछ इन्वेस्टमेंट में लॉक-इन अवधि होती है |

|

समय सीमा |

शॉर्ट-टर्म फोकस |

लॉन्ग-टर्म वेल्थ-बिल्डिंग स्ट्रेटजी |

सेविंग बनाम इन्वेस्टमेंट पर महंगाई का प्रभाव

केवल बचत पर निर्भर रहने वाले सबसे बड़े जोखिमों में से एक महंगाई है. अगर महंगाई प्रति वर्ष 6% की औसत है, तो 3% ब्याज अर्जित करने वाला सेविंग अकाउंट वार्षिक रूप से खरीद शक्ति खो रहा है. समय के साथ उच्च रिटर्न प्रदान करके इन्वेस्टमेंट महंगाई से लड़ता है.

उदाहरण: 20 वर्षों में सेविंग बनाम इन्वेस्टमेंट में ₹1 लाख की वृद्धि

|

वर्ष |

सेविंग में ₹1 लाख (3% वार्षिक ब्याज) |

इन्वेस्टमेंट में ₹1 लाख (10% वार्षिक रिटर्न) |

|

1 |

₹1,03,000 |

₹1,10,000 |

|

5 |

₹1,15,927 |

₹1,61,051 |

|

10 |

₹1,34,391 |

₹2,59,374 |

|

15 |

₹1,55,797 |

₹4,17,724 |

|

20 |

₹1,80,611 |

₹6,72,750 |

रिस्क बनाम रिवॉर्ड:

ट्रेडर और इन्वेस्टर को जोखिम और रिवॉर्ड को संतुलित करना होगा. जबकि बचत तुरंत लिक्विडिटी प्रदान करती है, तो निवेश स्टॉक, बॉन्ड, म्यूचुअल फंड, कमोडिटी और रियल एस्टेट के माध्यम से धन को बढ़ाते हैं.

इन्वेस्टमेंट इंस्ट्रूमेंट का जोखिम अधिक्रम:

- कम जोखिम:फिक्स्ड डिपॉजिट, सरकारी बॉन्ड, PPF

- मध्यम जोखिम:म्यूचुअल फंड, आरईआईटी, कॉर्पोरेट बॉन्ड

- उच्च जोखिम:इक्विटी, डेरिवेटिव, क्रिप्टोकरेंसी

निवेश में कंपाउंडिंग की शक्ति

उदाहरण: 30 वर्षों में ₹5,000 मासिक निवेश बनाम ₹5,000 मासिक बचत

इन्वेस्टमेंट ग्रोथ (10% वार्षिक रिटर्न मानते हुए):

FV = P x ((1+r/n)एनटी1)/r/n)×(1+r/n)

कहां:

- P= ₹5,000

- r= 10%

- n= 12 (कंपाउंडेड मासिक)

- t= 30 वर्ष

फॉर्मूला का उपयोग करके, प्रति माह ₹5,000 का निवेश ₹1.13 करोड़ तक बढ़ जाएगा, जबकि 3% ब्याज पर आसान बचत कुल ₹28 लाख होगी- 30 वर्षों में ₹85 लाख का अंतर.

1.8 रिटायरमेंट प्लानिंग में इन्वेस्टमेंट कैसे मदद करता है?

रिटायरमेंट प्लानिंग केवल बचत करने के बारे में नहीं है- यह फाइनेंशियल स्थिरता और वर्क के बाद आरामदायक जीवन सुनिश्चित करने के लिए स्मार्ट रूप से इन्वेस्ट करने के बारे में है. कई व्यक्ति केवल सेविंग अकाउंट पर निर्भर करते हैं, लेकिन महंगाई, मेडिकल खर्च और लंबे समय तक इन्वेस्टमेंट-आधारित रिटायरमेंट प्लानिंग को आवश्यक बनाते हैं.

आइए रिटायरमेंट प्लानिंग की अवधारणा को समझने के लिए एक उदाहरण लेते हैं

नीरव एक 30 वर्षीय प्रोफेशनल है, जो प्रति माह ₹75,000 कमाता है. वे फाइनेंशियल स्वतंत्रता के साथ 60 वर्ष से रिटायर होने और अपनी लाइफस्टाइल को बनाए रखने के लिए ₹1 लाख की मासिक पैसिव इनकम के सपने देखते हैं. अगर वह पूरी तरह से बचत पर निर्भर करता है, तो वह महंगाई में कमी, हेल्थकेयर की लागत और अपने पैसे को कम करने का जोखिम लेता है. रणनीतिक रूप से निवेश करना केवल अपने रिटायरमेंट को सुरक्षित करने का तरीका है.

रिटायरमेंट के लक्ष्यों और समय-सीमा को परिभाषित करें

नीरव को पहले अपनी टार्गेट रिटायरमेंट की आयु निर्धारित करनी चाहिए और रिटायरमेंट के दौरान अपने मासिक खर्चों का अनुमान लगाना चाहिए. विचार करने योग्य प्रश्न:

- वह कब रिटायर होना चाहता है (जैसे, 60 वर्ष की आयु)?

- बेसिक खर्चों या लग्ज़री लिविंग के लिए उनका लक्ष्य क्या लाइफस्टाइल है?

- क्या वह रिटायरमेंट के बाद के उद्यमों में यात्रा करने या निवेश करने की योजना बना रहा है?

अपेक्षित रिटायरमेंट कॉर्पस का अनुमान लगाएं

4% निकासी नियम का उपयोग करके, नीरव यह अनुमान लगा सकते हैं कि उन्हें आराम से रिटायर होने के लिए कितना पैसा चाहिए. उदाहरण के लिए, अगर वह रिटायरमेंट में प्रति माह ₹1 लाख (₹12 लाख प्रति वर्ष) चाहता है, तो उसका कॉर्पस होना चाहिए:

कॉर्पस = वार्षिक खर्च ÷ 4%

कॉर्पस = ₹ 12,00,000 ÷ 0.04 = ₹ 3 करोड़

एक्शन स्टेप: नीरव को फाइनेंशियल स्थिरता सुनिश्चित करने के लिए रिटायर होने के समय तक ₹3 करोड़ का पोर्टफोलियो बनाना होगा.

30 वर्षों से अधिक समय में निवेश करने की शक्ति

|

निवेश का प्रकार |

वार्षिक रिटर्न |

30 वर्षों के बाद वैल्यू (रु. 1 लाख से शुरू) |

|

बचत खाता |

3% |

₹2.42 लाख |

|

फिक्स्ड डिपॉजिट (एफडी) |

6% |

₹5.74 लाख |

|

म्यूचुअल फंड |

10% |

₹17.45 लाख |

|

इक्विटी इन्वेस्टमेंट |

12% |

₹29.96 लाख |

महंगाई और रिटायरमेंट सेविंग पर इसका प्रभाव

6% औसत महंगाई के साथ, नीरव को पता चला है कि आज के ₹1 लाख का मासिक खर्च 30 वर्षों में ₹5.74 लाख होगा. इन्वेस्ट किए बिना, वह बुनियादी आवश्यकताओं को पूरा नहीं कर सकता है.

रिटायरमेंट प्लानिंग के लिए इन्वेस्टमेंट विकल्प

नीरव ने विकास और स्थिरता को संतुलित करने के लिए डाइवर्सिफाइड पोर्टफोलियो बनाया है:

- इक्विटी म्यूचुअल फंड और स्टॉक: 50%. लॉन्ग-टर्म एप्रिसिएशन के लिए एलोकेशन.

- फिक्स्ड इनकम (बॉन्ड, एफडी): 20% पूंजी सुरक्षा के लिए.

- पेंशन प्लान (NPS, EPF): संरचित रिटायरमेंट सेविंग के लिए 20%.

- रियल एस्टेट: पैसिव इनकम जनरेट करने के लिए 10% रेंटल प्रॉपर्टी.

डाइवर्सिफिकेशन जोखिम को कम करते हुए उच्च रिटर्न सुनिश्चित करता है, रिटायरमेंट के बाद नीरव की फाइनेंशियल स्थिरता सुरक्षित करता है.

कंपाउंडिंग रिटायरमेंट इन्वेस्टमेंट को कैसे मजबूत करता है

नीरव ने 12% रिटर्न पर इक्विटी म्यूचुअल फंड में ₹10,000 प्रति माह इन्वेस्ट करना शुरू किया.

|

आयु शुरू हो गई है |

कुल निवेशित |

रिटायरमेंट पर वैल्यू (12% रिटर्न) |

|

30 |

₹36 लाख |

₹3.5 करोड़ |

|

40 |

₹24 लाख |

₹1.1 करोड़ |

|

50 |

₹12 लाख |

₹40 लाख |

इसके लिए निकासी रणनीति नीरवरिटायरमेंट

नीरव ने अपनी रिटायरमेंट निकासी की सोच-समझकर योजना बनाई:

- 4% नियम: खर्चों को बनाए रखने के लिए अपने ₹3.5 करोड़ के कॉर्पस से प्रति माह ₹1.4 लाख निकालें.

- डिविडेंड स्टॉक और रेंटल इनकम: पैसिव आय फाइनेंशियल सुरक्षा सुनिश्चित करती है.

मेडिकल खर्चों और एमरज़ेंसी के लिए प्लानिंग

नीरव अपनी रिटायरमेंट सेविंग को कम किए बिना मेडिकल खर्चों से सुरक्षा के लिए हेल्थ इंश्योरेंस, लॉन्ग-टर्म केयर पॉलिसी और एमरजेंसी फंड में इन्वेस्ट करते हैं. उनका अनुशासित दृष्टिकोण फाइनेंशियल स्वतंत्रता, स्थिर निष्क्रिय आय और केवल रोजगार या बचत पर निर्भरता से मुक्त रिटायरमेंट सुनिश्चित करता है, जो इस बात पर प्रकाश डालता है कि निवेश वैकल्पिक नहीं है, बल्कि लंबी अवधि की सुरक्षा के लिए आवश्यक है. एक बार जब आप बचत के बनाम निवेश करने और कंपाउंडिंग की शक्ति को समझने के बाद, अगला चरण यह है कि निवेश कहां बढ़ता है, विशेष रूप से भारत में. अवसरों को समझदारी से नेविगेट करने के लिए, यह समझना महत्वपूर्ण है कि भारतीय स्टॉक मार्केट कैसे काम करता है, कौन प्रमुख खिलाड़ी हैं, और विभिन्न एसेट का ट्रेड कैसे किया जाता है.

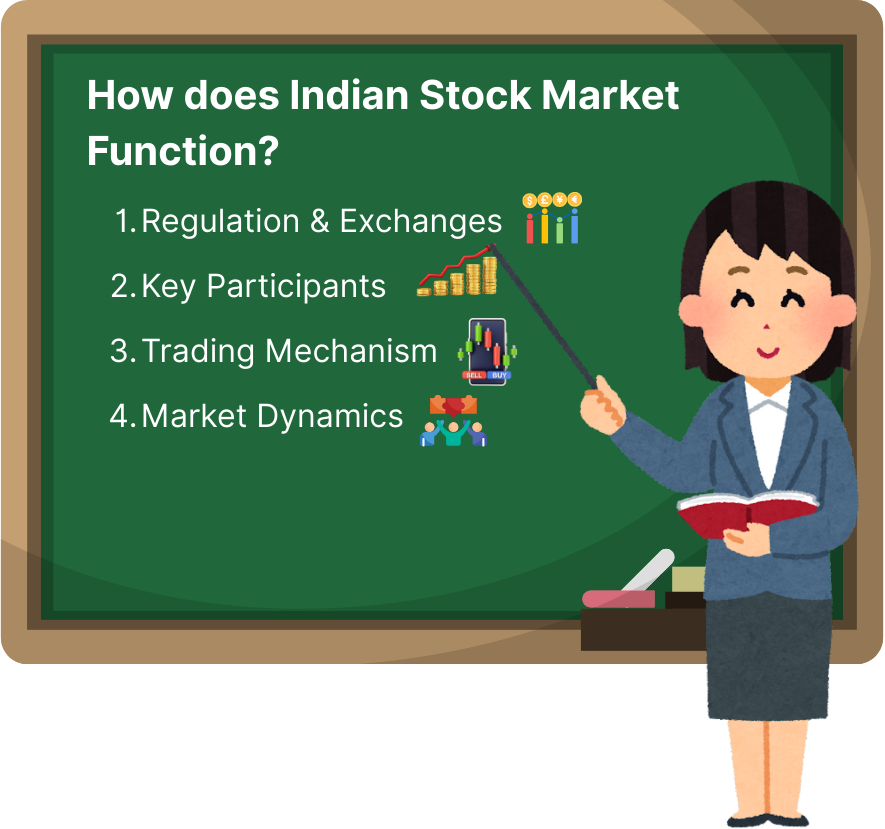

1.9 भारतीय स्टॉक मार्केट कैसे काम करता है?

भारतीय स्टॉक मार्केट एक ऐसा प्लेटफॉर्म के रूप में काम करता है जहां निवेशक स्टॉक, बॉन्ड, डेरिवेटिव और म्यूचुअल फंड सहित सिक्योरिटीज़ खरीदते हैं और बेचते हैं. यह पारदर्शिता सुनिश्चित करने, निवेशकों की सुरक्षा करने और बाजार की अखंडता बनाए रखने के लिए भारतीय प्रतिभूति और विनिमय बोर्ड (सेबी) द्वारा विनियमित किया जाता है. भारत में दो प्राथमिक एक्सचेंज बॉम्बे स्टॉक एक्सचेंज (BSE) और नेशनल स्टॉक एक्सचेंज (NSE) हैं.

शामिल प्रमुख संस्थाएं

कई प्रतिभागियों ने स्टॉक मार्केट ऑपरेशन की सुविधा प्रदान की है:

- स्टॉक एक्सचेंज: NSE और BSE ट्रेडिंग के लिए बुनियादी ढांचे प्रदान करते हैं.

- सेबी (नियामक):उचित प्रथाओं को सुनिश्चित करता है और धोखाधड़ी को रोकता है.

- कंपनियां (जारीकर्ता): IPO के माध्यम से पब्लिक ट्रेडिंग के लिए अपने शेयरों को लिस्ट करें.

- ब्रोकर और ट्रेडर: निवेशकों की ओर से ट्रेड करने वाले मध्यस्थ.

- रिटेल और संस्थागत निवेशक: स्टॉक ट्रांज़ैक्शन में भाग लेने वाले व्यक्ति और बड़े संस्थान.

स्टॉक ट्रेडिंग तंत्र

भारतीय स्टॉक मार्केट में ट्रेडिंग प्रोसेस एक संरचित दृष्टिकोण का पालन करती है:

- प्री-ओपन सेशन (9:00 - 9:15 AM): मार्केट खोलने से पहले प्राइस डिस्कवरी की अनुमति देता है.

- नियमित ट्रेडिंग सेशन (9:15 AM - 3:30 PM): स्टॉक का निरंतर इलेक्ट्रॉनिक ट्रेडिंग.

- बंद होने के बाद का सेशन (3:40 - 4:00 PM): स्टॉक के लिए क्लोजिंग प्राइस निर्धारित करता है.

शेयर ऑर्डर-मैचिंग सिस्टम के माध्यम से खरीदे जाते हैं और बेचे जाते हैं, जिससे लिक्विडिटी और कुशल ट्रांज़ैक्शन सुनिश्चित होते हैं.

ट्रेड किए गए इन्वेस्टमेंट इंस्ट्रूमेंट

भारत में निवेशक विभिन्न फाइनेंशियल इंस्ट्रूमेंट को ट्रेड कर सकते हैं, जिनमें शामिल हैं:

- इक्विटी (स्टॉक): कमाई, आर्थिक स्थिति और मार्केट की मांग से प्रभावित कीमतों के साथ कंपनियों में स्वामित्व.

- डेरिवेटिव (फ्यूचर्स और ऑप्शन): अंडरलाइंग स्टॉक या इंडाइसेस के आधार पर कॉन्ट्रैक्ट, जिसका उपयोग सट्टेबाजी या हेजिंग जोखिमों के लिए किया जाता है.

- कमोडिटी: मल्टी कमोडिटी एक्सचेंज (MCX) पर ट्रेड किए जाने वाले सोने, तेल, कृषि उत्पाद.

- फॉरेक्स (मुद्रा व्यापार): विशेष बाजारों में ट्रेड किए गए INR-आधारित करेंसी पेयर.

मार्केट इंडेक्स और प्राइस मूवमेंट

सेंसेक्स (BSE) और निफ्टी 50 (NSE) जैसे स्टॉक इंडेक्स टॉप कंपनियों के परफॉर्मेंस को ट्रैक करते हैं, जो मार्केट ट्रेंड को दर्शाता है. कीमतों में उतार-चढ़ाव के आधार पर:

- कंपनी का प्रदर्शन: आय, राजस्व, प्रबंधन निर्णय.

- आर्थिक नीतियां: RBI की ब्याज दर, महंगाई, जीडीपी वृद्धि.

- वैश्विक घटनाएं: अंतर्राष्ट्रीय बाजार के रुझान, भू-राजनीतिक विकास.

- निवेशक भावना: मार्केट का विश्वास, डिमांड-सप्लाई डायनेमिक्स.

नियामक और जोखिम प्रबंधन

सेबी निवेशकों की सुरक्षा के लिए सख्त कॉर्पोरेट गवर्नेंस और फाइनेंशियल रिपोर्टिंग नियमों को लागू करता है. इसके अलावा, सर्किट ब्रेकर, मार्जिन आवश्यकताएं और स्टॉप-लॉस मैकेनिज्म जैसे रिस्क मैनेजमेंट टूल मार्केट में अत्यधिक उतार-चढ़ाव को रोकने में मदद करते हैं.

1.10 मुख्य टेकअवे

- लॉन्ग-टर्म फाइनेंशियल सुरक्षा के लिए, विशेष रूप से महंगाई-संचालित अर्थव्यवस्था में निवेश करना आवश्यक है.

- सेविंग से सुरक्षा मिलती है, लेकिन इन्वेस्टमेंट कंपाउंडिंग और मार्केट ग्रोथ के माध्यम से अधिक रिटर्न प्रदान करता है.

- नीरव वेदांत उदाहरण के अनुसार, शुरुआती निवेश में नाटकीय रूप से धन की वृद्धि होती है.

- स्मार्ट इन्वेस्टिंग कई इनकम स्ट्रीम बनाता है और फाइनेंशियल स्वतंत्रता बनाता है.

- मार्केट, महंगाई और लिक्विडिटी जैसे जोखिमों को डाइवर्सिफिकेशन और नॉलेज के माध्यम से मैनेज किया जा सकता है.

- इन्वेस्ट न करने से बचत में कमी आती है, मौके मिल जाते हैं और रिटायरमेंट की कम तैयारी होती है.

- ट्रेडर को एसेट क्लास, टेक्निकल बनाम फंडामेंटल एनालिसिस और इमोशनल डिसिप्लिन को समझना चाहिए.

- इक्विटी, म्यूचुअल फंड, बॉन्ड और कमोडिटी सहित विभिन्न इन्वेस्टमेंट इंस्ट्रूमेंट हैं.

- भारतीय शेयर बाजार एनएसई और बीएसई प्लेटफॉर्म के माध्यम से सेबी के नियमन के तहत काम करता है.

निवेश के महत्व, इसके समय, साधनों के प्रकार और व्यापक वित्तीय मानसिकता पर एक मजबूत नींव बनाने के बाद, यह निवेश पारिस्थितिकी तंत्र के वास्तविक निर्माण ब्लॉकों पर ज़ूम करने का समय हैप्रतिभूतियां. ये फाइनेंशियल इंस्ट्रूमेंट अधिकांश इन्वेस्टमेंट स्ट्रेटेजी का मुख्य रूप हैं, चाहे आप स्टॉक, बॉन्ड या डेरिवेटिव में डैबल हों.