12. प्रॉफिटेबिलिटी (लाभप्रदता) रेशियो

लाभप्रदता अनुपात कंपनी की दो विशेषताओं में से एक को मापता है:

-

मार्जिन: कंपनी अपने प्रोडक्ट को निर्माण करने और उन्हें बेचने से क्या बनाती है, इसके बीच का अंतर.

-

रिटर्न: कंपनी की राशि अपने आकार की तुलना में बनाती है.

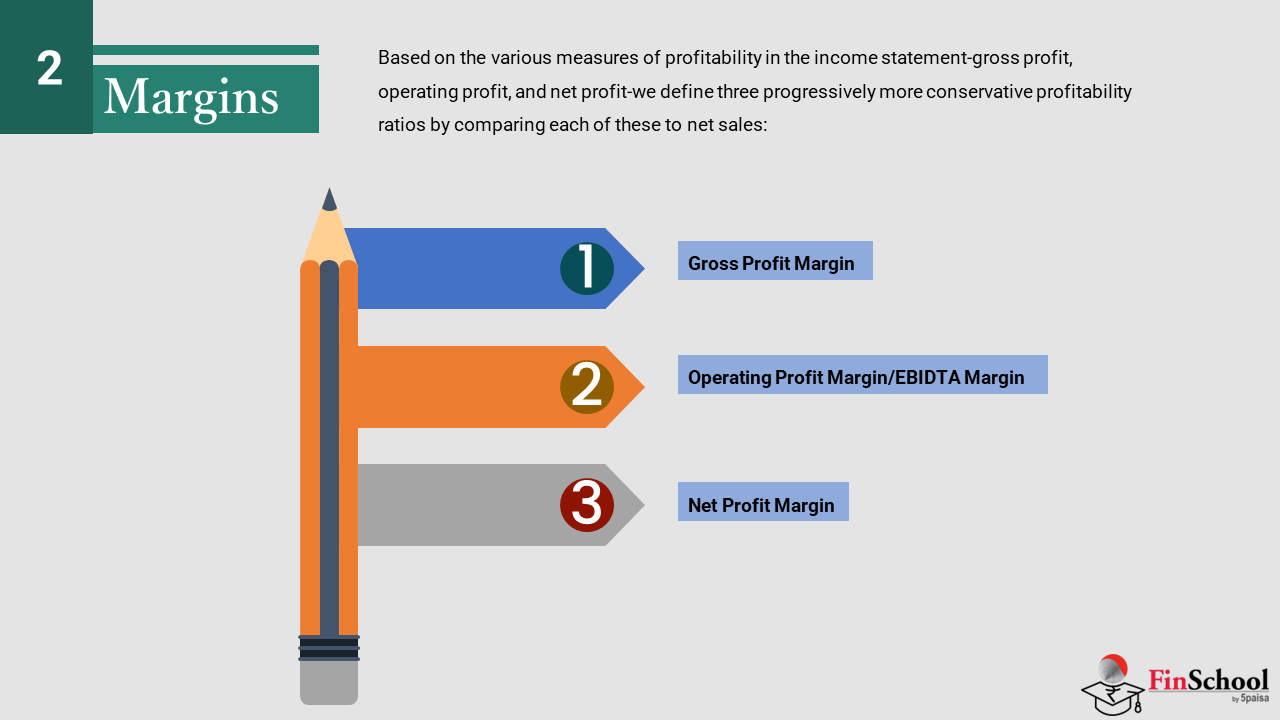

12.1 मार्जिन

मार्जिन

इनकम स्टेटमेंट में लाभ के विभिन्न उपायों के आधार पर-सकल लाभ, ऑपरेटिंग लाभ और निवल लाभ-हम इनमें से प्रत्येक की तुलना करके प्रगतिशील रूप से अधिक संरक्षक लाभ अनुपात को परिभाषित करते हैं:

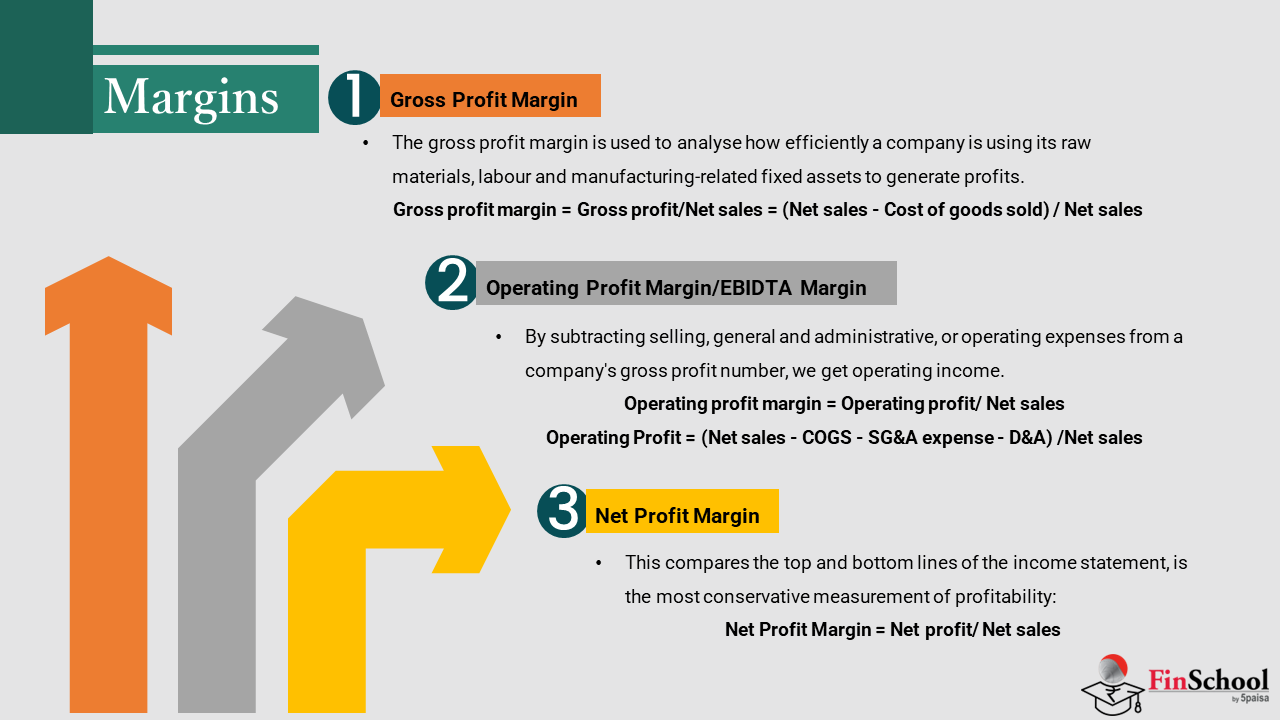

सकल लाभ मार्जिन

यह उत्पादन की किसी भी अप्रत्यक्ष लागत को छोड़कर कंपनी के उत्पादों पर मार्क-अप है. एक कंपनी की बिक्री की गई वस्तुओं की लागत, श्रम, कच्चे माल और उत्पादन प्रक्रिया में शामिल ओवरहेड से संबंधित व्यय को दर्शाती है. यह खर्च कंपनी के नेट सेल्स/रेवेन्यू से काटा जाता है, जिसके परिणामस्वरूप कंपनी के लाभ या सकल लाभ का पहला स्तर होता है.

सकल लाभ सीमा का विश्लेषण करने के लिए इस्तेमाल किया जाता है कि कंपनी अपने कच्चे माल, श्रम और विनिर्माण से संबंधित नियत आस्तियों का उपयोग लाभ उत्पन्न करने के लिए कितनी कुशलता से कर रही है. उच्च मार्जिन प्रतिशत एक अनुकूल लाभ सूचक है. कच्चे माल की लागत की उद्योग विशेषताएं, विशेष रूप से जैसे ये स्थिरता या उसकी कमी से संबंधित हैं, कंपनी के सकल मार्जिन पर प्रमुख प्रभाव डालती हैं. आमतौर पर, प्रबंधन ऐसे खर्चों पर पूर्ण नियंत्रण का प्रयोग नहीं कर सकता. उत्पादन प्रक्रिया (उदाहरण के लिए खुदरा विक्रेता और सेवा व्यवसाय) के बिना कंपनियों की बिक्री की लागत ठीक से नहीं होती. इन उदाहरणों में, खर्च को क्रमशः "व्यापारिक लागत" और "सेवाओं की लागत" के रूप में दर्ज किया जाता है. इस प्रकार की कंपनी के साथ, सकल लाभ मार्जिन में प्रोड्यूसर टाइप कंपनी के रूप में वही वजन नहीं होता है.

सकल लाभ मार्जिन = सकल लाभ/निवल बिक्री = (निवल बिक्री – बेचे गए माल की लागत) / निवल बिक्री

आगमन उद्योगों के मामले में,

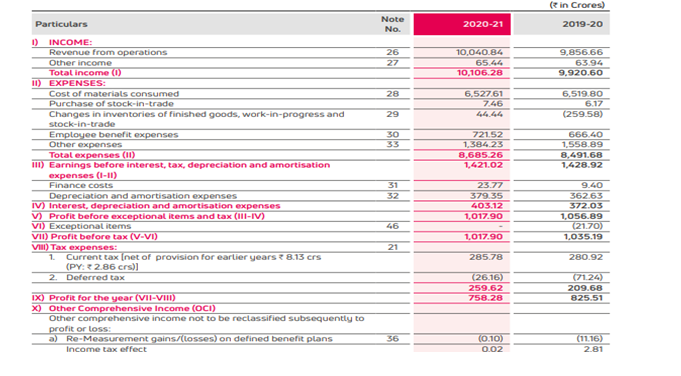

निवल बिक्री= 10040.84crs

बेची गई वस्तुओं की लागत = उपभोग की गई सामग्री की लागत + ट्रेड में स्टॉक की खरीद + समाप्त वस्तुओं की इन्वेंटरी में बदलाव

= 6527.61+7.46+44.44

= ₹6579.51

सकल लाभ (10040.84-6579.51) = रु. 3461

सकल लाभ मार्जिन (3461/10040) = 34.47%

ऑपरेटिंग प्रॉफिट मार्जिन/एबिडटा मार्जिन

कंपनी के सकल लाभ संख्या से बिक्री, सामान्य और प्रशासनिक या खर्चों को घटाकर, हमें प्रचालन आय मिलती है. प्रबंधन में बिक्री खर्च की लागत से अधिक प्रचालन व्यय पर अधिक नियंत्रण होता है. इस प्रकार, निवेशकों को ऑपरेटिंग प्रॉफिट मार्जिन की सावधानीपूर्वक जांच करनी होगी.

इस अनुपात में सकारात्मक और नकारात्मक प्रवृत्तियां सबसे अधिक भाग के लिए प्रबंधन निर्णयों के लिए सीधे कारण हैं. कंपनी की ऑपरेटिंग इनकम संख्या अक्सर इन्वेस्टमेंट एनालिस्ट, इंटर-कंपनी की तुलना और फाइनेंशियल प्रोजेक्शन करने के लिए इसकी निवल आय संख्या के बजाय इन्वेस्टमेंट एनालिस्ट की पसंदीदा मेट्रिक (अधिक विश्वसनीय माना जाता है) होता है.

ऑपरेटिंग प्रॉफिट मार्जिन = ऑपरेटिंग प्रॉफिट/नेट सेल्स

ऑपरेटिंग प्रॉफिट = (नेट सेल्स – COGS – SG&A खर्च – D&A)/नेट सेल्स

बाहरी उद्योगों के लिए,

EBIDTA मार्जिन= EBIDTA/नेट सेल्स

= 1421.02/10040.84

= 14.15%

इसका मतलब यह है कि कंपनी ने अपने ऑपरेशन के लिए ऑपरेटिंग स्तर पर राजस्व का 14.15% बनाए रखा है.

निवल लाभ मार्जिन

यह इनकम स्टेटमेंट की शीर्ष और नीचे की लाइनों की तुलना करता है, लाभ का सबसे अधिक संरक्षक मापन है:

निवल लाभ सीमा = निवल लाभ/निवल बिक्री

एक्साइड उद्योगों के मामले में-

निवल लाभ मार्जिन = 758.28/10040.84

= 7.55%

12.2. रिटर्न

Rइटर्न्स

किसी विशेष निवेश पर रिटर्न का मूल्यांकन करने और इसे प्राप्त करने से जुड़े जोखिम के लिए अधिकांश फाइनेंशियल विचार एक तरह से उतरते हैं. फाइनेंशियल रिटर्न की सबसे सामान्य परिभाषा इन्वेस्टमेंट पर रिटर्न (ROI) है जो इन्वेस्टमेंट की गई राशि के प्रतिशत के रूप में इन्वेस्टमेंट से लाभ को मापती है:

इन्वेस्टमेंट पर रिटर्न = इन्वेस्टमेंट/इन्वेस्ट की गई पूंजी से लाभ

जबकि यह गणना एक सरल उत्पाद (जैसे कि सादा-वैनिला सरकारी बांड) के लिए काफी सरल है, प्रत्येक कंपनी और उसके संचालन की विडियोसिंक्रेटिक प्रकृति को देखते हुए इक्विटी निवेश पर विवरणी का अनुमान बहुत जटिल है. विभिन्न उद्योगों में कंपनियों के बीच विशाल अंतर के कारण, सभी कंपनियों के बीच तुलना करने की अनुमति देने वाले मेट्रिक्स का कोई एकल सेट नहीं है. इसके बजाय विवरणी के कई अलग-अलग माप हैं, जिनमें से प्रत्येक कंपनी के प्रदर्शन पर थोड़ा भिन्न दृष्टिकोण देता है. सभी मेट्रिक्स सभी कंपनियों के लिए प्रासंगिक नहीं हैं और प्रत्येक उद्योग के भीतर विश्लेषक उन मेट्रिक्स पर ध्यान केंद्रित करेंगे जो उस क्षेत्र में कंपनियों के वास्तविक निष्पादन का सबसे अधिक संकेत हैं. यह केवल रिटर्न के विभिन्न उपायों के विश्लेषण और उद्योग के मानदंडों के साथ उनकी तुलना के माध्यम से, साथ ही प्रश्न में स्टॉक के विशिष्ट विचारों के माध्यम से है, कि लाभ का सटीक मूल्यांकन किया जा सकता है.

रिटर्न के अन्य सबसे आमतौर पर इस्तेमाल किए जाने वाले माप इस प्रकार हैं:

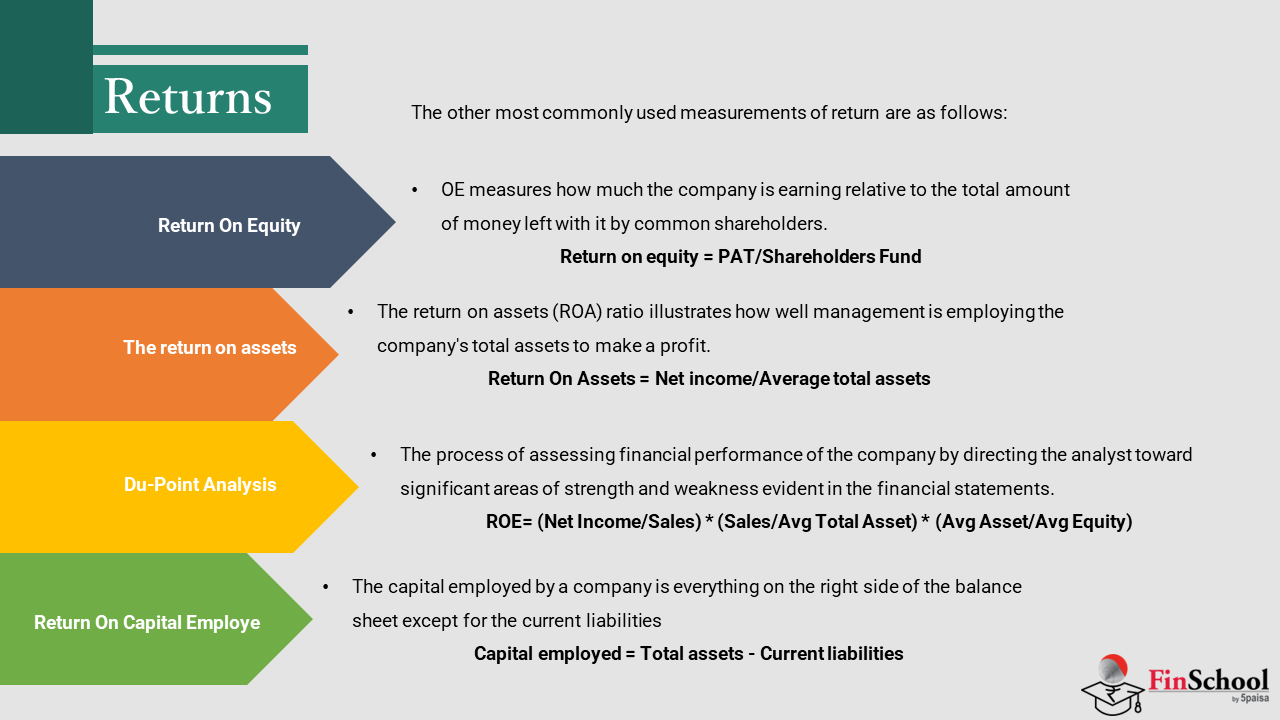

इक्विटी पर रिटर्न

यह सामान्य स्टॉक धारकों को वापस करने का सबसे प्रासंगिक उपाय है और सभी फाइनेंशियल अनुपातों में से एक है. ROE का मापन करता है कि कंपनी सामान्य शेयरधारकों (या तो पिछले शेयर जारीकर्ताओं से भुगतान की गई पूंजी के रूप में या पूर्व अवधि से अर्जित आय) द्वारा इसके साथ छोड़े गए कुल राशि से कितना अधिक कमा रही है.

इक्विटी पर रिटर्न = पैट/शेयरहोल्डर्स फंड

अगर कंपनी को दिए गए सभी फंड को अपने मालिकों द्वारा काम करने के लिए सामान्य इक्विटी मापता है, तो आरओई उन फंड पर रिटर्न की दर मापता है, जब सभी लागतों का हिसाब किया जाता है. अनुपात प्रतिशत जितना अधिक होता है, अधिक कुशल प्रबंधन अपने इक्विटी बेस का उपयोग करने में है और इन्वेस्टर के लिए बेहतर रिटर्न है.

यह अनुपात एक ही उद्योग की अन्य कंपनियों से तुलना की जाती है और समय के साथ भी देखा जाता है.

आइए एक्साइड इंडस्ट्री के लिए इसे कैलकुलेट करते हैं-

ROE= PAT/ Avg इक्विटी

= 758.28/ 6594.81

= 11.5%

रिटर्न ऑन एसेट्स (ROA)

आरओए फर्म की निवल आय की अपनी कुल परिसंपत्ति आधार (बैलेंस शीट के पूरे बाईं ओर) की तुलना करता है. यह अनुपात दर्शाता है कि कंपनी अपनी कुल परिसंपत्तियों से किस प्रकार लाभकारी है. आस्तियों पर विवरणी (आरओए) अनुपात दर्शाता है कि प्रबंधन किस प्रकार लाभ कमाने के लिए कंपनी की कुल परिसंपत्तियों का उपयोग कर रहा है. रिटर्न जितना अधिक होता है, उतना ही अधिक कुशल मैनेजमेंट अपने एसेट बेस का उपयोग करने में होता है.

एसेट पर रिटर्न = निवल आय/औसत कुल एसेट

परिसंपत्तियों के संदर्भ में सोचने के बजाय, कोई भी संतुलन पत्र के दाहिने हाथ की ओर सोच सकता है और इसे सभी अल्पकालिक और दीर्घकालिक उधार लिए गए निवल आय के रूप में देख सकता है तथा अल्पसंख्यक ब्याज और पसंदीदा और सामान्य समानता से उत्पन्न निवल आय के रूप में देख सकता है. यह फर्म की पूंजी के साथ रिटर्न जनरेट करने की कुल क्षमता को मापता है.

आइए एक्साइड इंडस्ट्री के ROA की गणना करते हैं:

ROA= PAT/Avg कुल एसेट

= 758.28/ औसत कुल एसेट

FY21 के लिए कुल एसेट Rs.7416.01crs है और FY20 रु. 7253.34crs है

औसत कुल एसेट= रु. 7334.67crs

रोआ = 758.28/7334.67

= 10.34%

DU-पॉइंट एनालिसिस

डुपोंट अनुपात का उपयोग वित्तीय विवरणों में मजबूती और कमजोरी के महत्वपूर्ण क्षेत्रों के लिए विश्लेषक को निर्देशित करके कंपनी के वित्तीय प्रदर्शन का आकलन करने की प्रक्रिया में कंपास के रूप में किया जा सकता है. डुपोंट रेशियो की गणना इस प्रकार की जाती है:

ROE= (निवल आय/बिक्री) * (बिक्री/Avg कुल एसेट) * (Avg एसेट/Avg इक्विटी)

अनुपात विश्लेषण के चार प्रमुख क्षेत्रों में से तीन में उपाय प्रदान करता है, प्रत्येक कंपास बेयरिंग का प्रतिनिधित्व करता है, जिससे जांच के अगले चरण तक रास्ता दिखाई देता है.

अगर आप ऊपर दिए गए फॉर्मूले को देखते हैं, तो डिनोमिनेटर और न्यूमरेटर एक दूसरे के साथ कैंसल कर देते हैं, जो हमें मूल RoE फॉर्मूला के साथ छोड़ देता है:

RoE = नेट प्रॉफिट / शेयरहोल्डर इक्विटी *100

हालांकि, RoE फॉर्मूला को डिकम्पोज करने में, हमने बिज़नेस के तीन विशिष्ट पहलुओं की जानकारी प्राप्त की. आइए हम डुपोंट मॉडल के तीन घटकों को देखें जो RoE फॉर्मूला बनाता है:

-

निवल लाभ मार्जिन = निवल लाभ/ नेट Sales*100

यह ड्यूपोंट मॉडल का पहला हिस्सा है, और यह कंपनी के लाभ उत्पन्न करने की क्षमता व्यक्त करता है. यह पैट मार्जिन के अलावा कुछ नहीं है. कम निवल लाभ मार्जिन से उच्च लागत और प्रतिस्पर्धा का संकेत मिलेगा.

-

एसेट टर्नओवर = निवल सेल्स / औसत कुल एसेट

एसेट टर्नओवर रेशियो एक कुशलता अनुपात है जो दर्शाता है कि कंपनी राजस्व उत्पन्न करने के लिए अपने एसेट का उपयोग कितना कुशलता से कर रही है.

-

फाइनेंशियल लीवरेज = औसत कुल एसेट/शेयरहोल्डर इक्विटी

यह हमें इस प्रश्न का उत्तर देने में मदद करता है - 'शेयरधारकों की प्रत्येक इक्विटी के लिए, कंपनी की कितनी एसेट है’.

जैसा कि आप देख सकते हैं, ड्यूपोंट मॉडल कंपनी की ऑपरेटिंग और फाइनेंशियल क्षमताओं की जानकारी देने वाले प्रत्येक घटक के साथ RoE फॉर्मूला को तीन अलग-अलग घटकों में तोड़ देता है.

रिटर्न ऑन कैपिटल एम्प्लॉइड (ROCE)

कंपनी द्वारा नियोजित पूंजी वर्तमान देयताओं को छोड़कर बैलेंस शीट के दाईं ओर सब कुछ है. इसमें सभी दीर्घकालिक वित्तपोषण, अल्पसंख्यक हित और शेयरधारकों की इक्विटी शामिल है. इस सम्मेलन का उपयोग बैलेंस शीट के बाईं ओर रेफरेंस के रूप में करना है (क्योंकि दोनों पक्षों के बराबर होने चाहिए) और नियोजित पूंजी को इस प्रकार परिभाषित करना है:

नियोजित पूंजी = कुल एसेट – वर्तमान देयताएं

रोस में इस्तेमाल किए जाने वाले लाभ का मापन प्रीटैक्स ऑपरेटिंग प्रॉफिट (EBIT) है, जो पहले देखा गया है, डेट और इक्विटी के मिश्रण से अर्जित राजस्व को आइसोलेट करता है जिसका उपयोग इसे फाइनेंस करने के लिए किया जाता है.

ROCE = EBIT/पूंजी कार्यरत