- आज के वित्तीय परिदृश्य में, सहायता और गैर-सहायता ऋणों के बीच सूक्ष्मताओं को समझना व्यक्तियों और व्यवसायों के लिए एक जैसे महत्वपूर्ण है. ये शर्तें अक्सर धन उधार लेते समय खेल में आती हैं, विशेषकर रियल एस्टेट और व्यापार वित्तपोषण के क्षेत्र में. इस आर्टिकल का उद्देश्य रिकोर्स और नॉन-रिकोर्स लोन की अवधारणाओं को समझना, उधारकर्ताओं के लिए अपनी परिभाषाओं, मतभेदों और परिणामों का पता लगाना है.

- वित्त के क्षेत्र में, विशेष रूप से उधार लेने और उधार देने में, सहायता और गैर-सहायता ऋणों की अवधारणा काफी महत्वपूर्ण है. ये शर्तें चूक की स्थिति में उधारकर्ताओं और ऋणदाताओं दोनों द्वारा प्राप्त दायित्व और जोखिम की डिग्री को निर्धारित करती हैं. सारतया, रिकोर्स लोन लेंडर को लोन प्राप्त करने वाले कोलैटरल से परे उधारकर्ता की अतिरिक्त एसेट प्राप्त करने का रिकोर्स प्रदान करता है, जो सुरक्षा की अतिरिक्त परत प्रदान करता है.

- दूसरी ओर, एक गैर-वापसी ऋण ऋणदाता को पूरी तरह संपार्श्विक स्थिति तक सीमित करता है, इस प्रकार संभावित रूप से ऋणदाताओं को उच्च जोखिम के साथ संपर्क करता है. इन दो प्रकार के ऋणों के बीच सूक्ष्मताओं को समझना उधारकर्ताओं के लिए महत्वपूर्ण है क्योंकि यह सीधे उनके वित्तीय दायित्वों और दायित्वों को प्रभावित करता है. रिकोर्स और नॉन-रिकोर्स लोन की जटिलताओं को ध्यान में रखकर, उधारकर्ता फाइनेंसिंग विकल्पों की तलाश करते समय, अपने जोखिम सहिष्णुता, फाइनेंशियल उद्देश्यों और समग्र परिस्थितियों के साथ अपनी पसंद को संरेखित करते समय सूचित निर्णय ले सकते हैं.

रिकोर्स लोन क्या है?

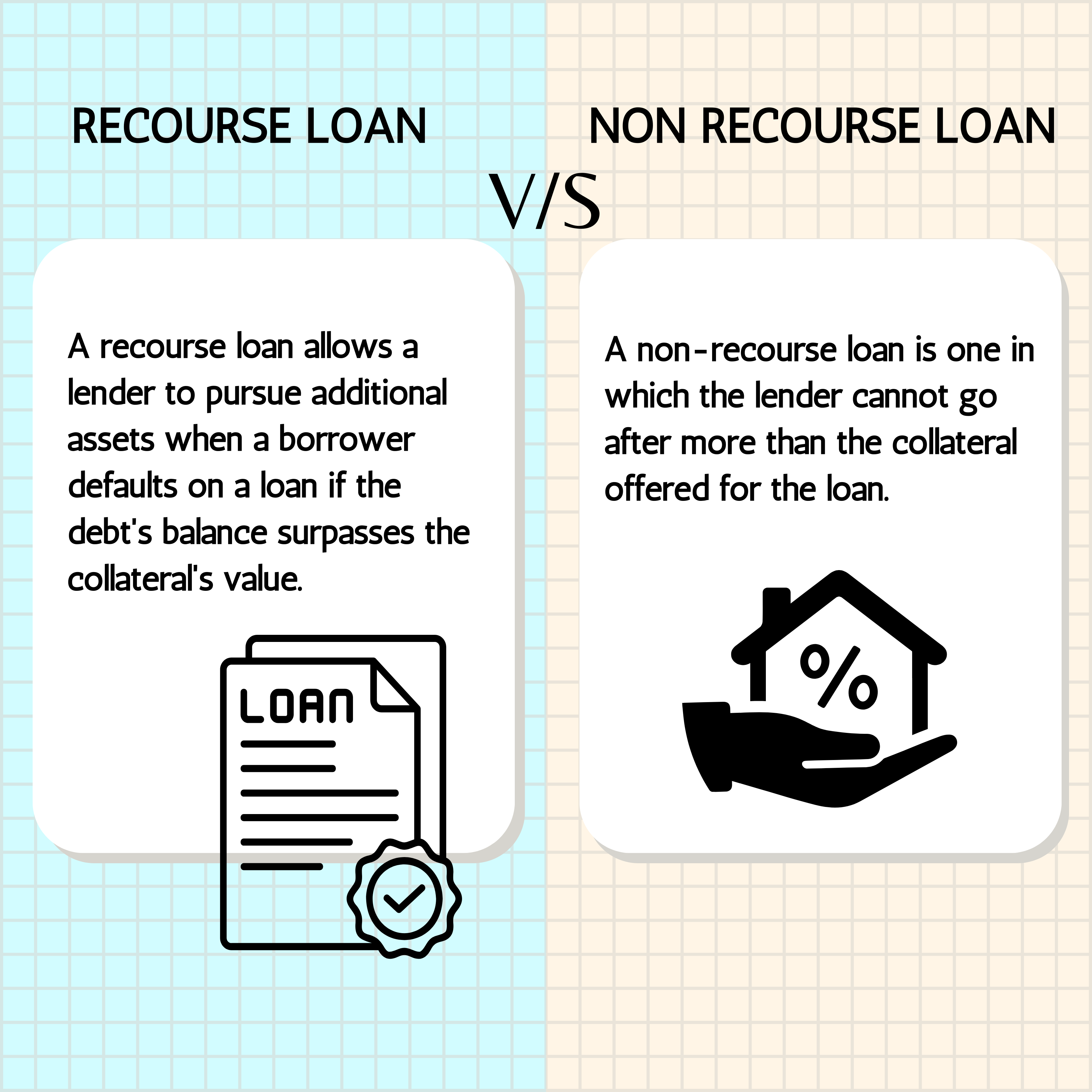

- रिकोर्स लोन एक प्रकार की लोन व्यवस्था है जहां लेंडर डिफॉल्ट की स्थिति में, लोन को सुरक्षित करने के लिए कोलैटरल से परे उधारकर्ता से अतिरिक्त पुनर्भुगतान प्राप्त करने का अधिकार रखता है.

- सारतत्व में, अगर उधारकर्ता अपने पुनर्भुगतान दायित्वों को पूरा करने में विफल रहता है और बकाया ऋण को कवर करने के लिए कोलैटरल की वैल्यू पर्याप्त नहीं है, तो लेंडर उधारकर्ता के अन्य एसेट या आय स्रोतों का अनुसरण कर सकता है.

- यह विशेषता नॉन-रिकोर्स लोन से रिकोर्स लोन को अलग करती है, क्योंकि लेंडर ने निर्दिष्ट कोलैटरल से बाहर अतिरिक्त एसेट को रिकोर्स किया है. रिकोर्स लोन का इस्तेमाल आमतौर पर मॉरगेज़ फाइनेंसिंग सहित विभिन्न फाइनेंशियल ट्रांज़ैक्शन में किया जाता है, जहां लेंडर उधारकर्ता की अन्य प्रॉपर्टी या एसेट को प्राथमिक कोलैटरल कम होने पर नुकसान को रिकर्प करने के लिए प्राप्त कर सकते हैं. रिकोर्स लोन लेंडर को सुरक्षा की अतिरिक्त परत प्रदान करते हैं, लेकिन वे उधारकर्ताओं को अधिक पर्सनल लायबिलिटी का भी सामना करते हैं, क्योंकि डिफॉल्ट की स्थिति में उनके अन्य एसेट जोखिम पर हो सकते हैं.

भारत में रिकोर्स लोन के उदाहरण

- होम लोन: अधिकांश होम लोन रिकोर्स लोन हैं, जहां लेंडर उधारकर्ता की अन्य एसेट प्राप्त कर सकता है अगर मॉरगेज प्रॉपर्टी की बिक्री पूरी बकाया लोन राशि को कवर नहीं करती है.

- ऑटो लोन: ऑटो लोन, जहां वाहन कोलैटरल है, आमतौर पर रिकोर्स लोन होते हैं. अगर उधारकर्ता डिफॉल्ट करता है, तो लेंडर वाहन को रिपोजेस कर सकता है और आवश्यकता होने पर आगे की रिकवरी कर सकता है.

- पर्सनल लोन: पर्सनल लोन अक्सर अनसेक्योर्ड होते हैं लेकिन प्रकृति में रिकोर्स हो सकता है. अगर उधारकर्ता डिफॉल्ट हो जाता है, तो लेंडर उधारकर्ता की अन्य एसेट प्राप्त कर सकता है या राशि रिकवर करने के लिए कानूनी कार्रवाई शुरू कर सकता है.

- बिज़नेस लोन: कई बिज़नेस लोन रिकोर्स लोन हैं, विशेष रूप से उन लोगों में जहां पर्सनल गारंटी प्रदान की जाती है. अगर बिज़नेस एसेट और अन्य रिकवरी पर्याप्त नहीं है, तो लेंडर उधारकर्ता की पर्सनल एसेट प्राप्त कर सकते हैं.

- गोल्ड लोन: गोल्ड या अन्य पर्सनल एसेट पर लोन आमतौर पर रिकोर्स लोन होते हैं. अगर उधारकर्ता डिफॉल्ट करता है, तो लेंडर गिरवी रखे गए सोने को बेच सकता है और, अगर आवश्यक हो, तो आगे की रिकवरी कर सकता है.

- एजुकेशन लोन: एजुकेशन लोन, हालांकि मुख्य रूप से उधारकर्ता की भविष्य की कमाई की क्षमता पर सुरक्षित, अक्सर रिकोर्स प्रावधानों के साथ आते हैं. अगर लोन का पुनर्भुगतान नहीं किया जाता है, तो लेंडर उधारकर्ता की अन्य एसेट या आय का अनुसरण कर सकता है.

- कंज्यूमर ड्यूरेबल लोन: इलेक्ट्रॉनिक्स जैसे कंज्यूमर ड्यूरेबल खरीदने के लिए लोन, जहां प्रोडक्ट स्वयं कोलैटरल के रूप में कार्य करता है, अक्सर रिकोर्स लोन होते हैं. अगर उधारकर्ता डिफॉल्ट करता है, तो लेंडर आइटम को रिपोजेस कर सकता है और अतिरिक्त रिकवरी प्राप्त कर सकता है.

नॉन-रिकोर्स लोन क्या है?

गैर-सहायता ऋण एक प्रकार का ऋण करार होता है जिसमें ऋणदाता का एकमात्र सहायता, चूक की स्थिति में, ऋण प्राप्त करने के लिए संपार्श्विक स्थिति तक सीमित होता है. सहायता ऋणों के विपरीत, जहां ऋणदाता उधारकर्ता की अतिरिक्त परिसम्पत्तियों को संपार्श्विक से अधिक प्राप्त कर सकते हैं, वहां गैर-सहायता ऋण ऋणदाता के उपायों को केवल निर्दिष्ट संपार्श्विक तक सीमित करते हैं. इसका अर्थ यह है कि यदि उधारकर्ता ऋण का पुनर्भुगतान करने में असफल रहता है और संपार्श्विक मूल्य बकाया ऋण को कवर करने के लिए पर्याप्त नहीं है, तो ऋणदाता ऋण को संतुष्ट करने के लिए उधारकर्ता की अन्य आस्तियों या आय स्रोतों को अपना नहीं सकता. गैर-सहायता ऋणों का उपयोग आमतौर पर बड़े पैमाने पर परियोजनाओं जैसे वाणिज्यिक रियल एस्टेट विकास में किया जाता है, जहां संपत्ति स्वयं प्राथमिक संपार्श्विक के रूप में कार्य करती है. ऋणदाता के सहायता को सीमित करके, गैर-सहारा ऋण ऋणदाता को चूक से संबंधित जोखिम का एक महत्वपूर्ण हिस्सा स्थानांतरित करते हैं, क्योंकि यदि संपार्श्विक मूल्य कम हो जाता है तो वे अपने निवेश को पूरी तरह से वसूल नहीं कर सकते. हालांकि, नॉन-रिकोर्स लोन उधारकर्ताओं को फाइनेंशियल डिस्ट्रेस की स्थिति में संभावित दौरे से अपने अन्य एसेट को सुरक्षित रखने के लिए एक स्तर की सुरक्षा प्रदान करते हैं.

भारत में नॉन-रिकोर्स लोन के उदाहरण

परियोजना वित्तपोषण:

- इन्फ्रास्ट्रक्चर प्रोजेक्ट: बड़ी इन्फ्रास्ट्रक्चर प्रोजेक्ट (जैसे, हाईवे, एयरपोर्ट) के लिए लोन को नॉन-रिकोर्स के रूप में संरचित किया जा सकता है, जहां पुनर्भुगतान पूरी तरह से परियोजना द्वारा जनरेट किए गए राजस्व से जुड़ा हुआ है.

- नवीकरणीय ऊर्जा परियोजनाएं: सौर या पवन ऊर्जा परियोजनाओं के लिए फाइनेंसिंग गैर-सहायक हो सकती है, जिसमें लेंडर उधारकर्ता की व्यक्तिगत परिसंपत्तियों की बजाय ऊर्जा उत्पादन से राजस्व पर निर्भर करते हैं.

कमर्शियल रियल एस्टेट लोन:

- इनकम-जनरेटिंग प्रॉपर्टी: ऑफिस बिल्डिंग या शॉपिंग मॉल जैसी कमर्शियल प्रॉपर्टी के लिए लोन, जहां लोन पुनर्भुगतान प्रॉपर्टी द्वारा जनरेट की गई आय पर आधारित है, कभी-कभी नॉन-रिकोर्स हो सकता है.

स्ट्रक्चर्ड फाइनेंस डील्स:

- सिक्योरिटाइज़ेशन ट्रांज़ैक्शन: स्ट्रक्चर्ड फाइनेंस में, जैसे एसेट के सिक्योरिटाइज़ेशन (जैसे, मॉरगेज, रिसीवेबल), लोन नॉन-रिकोर्स हो सकते हैं क्योंकि कोलैटरल या एसेट-बैक्ड सिक्योरिटीज़ पुनर्भुगतान का प्राथमिक स्रोत हैं.

कुछ हाई-प्रोफाइल कॉर्पोरेट लोन:

- बड़े कॉर्पोरेशन: मजबूत क्रेडिट रेटिंग वाले बड़े कॉर्पोरेशन विशिष्ट प्रकार के लोन के लिए नॉन-रिकोर्स शर्तों को बातचीत कर सकते हैं, विशेष रूप से जब वे महत्वपूर्ण कोलैटरल प्रदान करने में सक्षम हो या राजस्व उत्पन्न करने वाले एसेट हो.

विशिष्ट उद्यमों के लिए ऋण वित्तपोषण:

- संयुक्त उद्यम: कुछ संयुक्त उद्यमों या विशेष उद्देश्य संस्थाओं (एसपीई) के लिए फाइनेंसिंग को गैर-रिकोर्स के रूप में संरचित किया जा सकता है, जो मूल कंपनी की व्यापक फाइनेंशियल स्थिति की बजाय उद्यम के नकदी प्रवाह या एसेट पर ध्यान केंद्रित करता है.

रिकोर्स बनाम नॉन-रिकोर्स डेब्ट

| पहलू | रिकोर्स लोन | नॉन-रिकोर्स लोन |

|---|---|---|

| ऋणदाता के अधिकार | अगर कोलैटरल लोन राशि को कवर नहीं करता है, तो उधारकर्ता की पर्सनल एसेट प्राप्त कर सकता है. | केवल कोलैटरल क्लेम कर सकते हैं; उधारकर्ता की अन्य एसेट नहीं कर सकते हैं. |

| उधारकर्ता के लिए जोखिम | हाई, क्योंकि कोलैटरल से अधिक पर्सनल एसेट जोखिम में हैं. | कम, क्योंकि केवल कोलैटरल जोखिम पर है. |

| कोलैटरल | विशिष्ट एसेट द्वारा सुरक्षित, लेकिन अगर आवश्यक हो तो लेंडर अतिरिक्त एसेट के अधिकार रखता है. | विशिष्ट एसेट द्वारा सुरक्षित, उधारकर्ता की अन्य एसेट पर कोई अतिरिक्त क्लेम नहीं. |

| डिफ़ॉल्ट परिणाम | उधारकर्ता कोलैटरल से बाहर अतिरिक्त क्लेम और फाइनेंशियल नुकसान का सामना कर सकता है. | उधारकर्ता का फाइनेंशियल नुकसान कोलैटरल तक सीमित है. |

| सामान्य उपयोग | पर्सनल लोन, ऑटो लोन, अधिकांश होम लोन और कुछ बिज़नेस लोन. | कुछ रियल एस्टेट और प्रोजेक्ट फाइनेंस लोन, अक्सर कमर्शियल सेक्टर में. |

| ब्याज दरें | आमतौर पर लेंडर की अतिरिक्त सुरक्षा के कारण कम. | लेंडर के लिए जोखिम बढ़ने के कारण अधिक हो सकता है. |

| कानूनी ढांचा | भारत में सरफेसी अधिनियम जैसे रिकवरी के लिए व्यापक कानूनी तंत्रों के अधीन. | कानूनी सहायता कोलैटरल तक सीमित है; प्रवर्तन अधिक जटिल है. |

| उपलब्धता | अधिक सामान्य और व्यापक रूप से उपलब्ध. | कम आम, अक्सर कुछ सेक्टर या हाई-प्रोफाइल उधारकर्ताओं के लिए विशिष्ट. |

| उधारकर्ताओं पर प्रभाव | उच्च व्यक्तिगत जोखिम; डिफॉल्ट होने पर महत्वपूर्ण फाइनेंशियल तनाव की क्षमता. | कम जोखिम; कोलैटरल के मूल्य तक सीमित. |

| लेंडर का जोखिम | कम, उधारकर्ता की अतिरिक्त एसेट प्राप्त करने की क्षमता के कारण. | उच्चतर, क्योंकि लेंडर केवल कोलैटरल से रिकवर कर सकता है. |

रिकोर्स और नॉन रिकोर्स लोन के बीच अंतर का संक्षिप्त सारांश

रिकोर्स लोन

- लेंडर के अधिकार: अगर लोन पूरी तरह से पुनर्भुगतान नहीं किया जाता है, तो उधारकर्ता की पर्सनल एसेट को कोलैटरल से बाहर कर सकता है.

- उधारकर्ता का जोखिम: उच्च, क्योंकि कोलैटरल से अधिक पर्सनल एसेट जोखिम में हैं.

- कोलैटरल: विशिष्ट एसेट द्वारा सुरक्षित, लेकिन अगर आवश्यक हो तो लेंडर अतिरिक्त रिकवरी के अधिकार बनाए रखते हैं.

- सामान्य उपयोग: पर्सनल लोन, ऑटो लोन, अधिकांश होम लोन और कुछ बिज़नेस लोन.

- ब्याज़ दरें: आमतौर पर लेंडर की अतिरिक्त सुरक्षा के कारण कम.

नॉन-रिकोर्स लोन

- लेंडर के अधिकार: केवल कोलैटरल का क्लेम कर सकते हैं; अगर लोन पूरी तरह से पुनर्भुगतान नहीं किया जाता है, तो उधारकर्ता की अन्य एसेट नहीं कर सकते हैं.

- उधारकर्ता का जोखिम: कम, क्योंकि फाइनेंशियल नुकसान कोलैटरल तक सीमित है.

- कोलैटरल: उधारकर्ता के अन्य एसेट पर बिना किसी अतिरिक्त क्लेम के विशिष्ट एसेट द्वारा सुरक्षित.

- सामान्य उपयोग: कुछ रियल एस्टेट और प्रोजेक्ट फाइनेंस लोन, अक्सर कमर्शियल सेक्टर में.

- ब्याज़ दरें: लेंडर के लिए जोखिम बढ़ने के कारण अधिक हो सकती हैं

लोन के प्रकार के बारे में कैसे जानें?

सबसे उपयुक्त ऋण प्रकार का निर्धारण करने में आपकी व्यक्तिगत वित्तीय स्थिति और उद्देश्यों के अनुरूप अनेक कारकों का सावधानीपूर्वक विचार किया जाता है. इस निर्णय लेने की प्रक्रिया को नेविगेट करने में आपकी मदद करने के लिए यहां कुछ पॉइंटर दिए गए हैं:

- जोखिम सहिष्णुता:

व्यक्तिगत देयता मानने के साथ अपने आराम के स्तर का आकलन करें. अगर आप डिफॉल्ट की स्थिति में अपने अन्य एसेट के जोखिम को कम करना पसंद करते हैं, तो नॉन-रिकोर्स लोन पसंद किया जा सकता है. हालांकि, अगर आप अधिक पर्सनल लायबिलिटी स्वीकार करने और पुनर्भुगतान करने की क्षमता पर विश्वास करते हैं, तो रिकोर्स लोन कम ब्याज़ दरें और अधिक अनुकूल शर्तें प्रदान कर सकता है.

- एसेट पोर्टफोलियो:

डिफॉल्ट के मामले में अपने मौजूदा एसेट और उनके संभावित एक्सपोज़र का मूल्यांकन करें. अगर आपके पास लोन को सुरक्षित करने के लिए कोलैटरल से परे महत्वपूर्ण एसेट हैं, तो नॉन-रिकोर्स लोन का विकल्प चुनने से उन एसेट को लेंडर द्वारा दौरे से बचाने में मदद मिल सकती है. इसके विपरीत, अगर आपके पास सीमित एसेट हैं या कोलैटरल की वैल्यू में आत्मविश्वास है, तो रिकोर्स लोन अधिक सुविधाजनक और संभावित रूप से कम ब्याज़ दरें प्रदान कर सकता है.

- लोन का उद्देश्य:

लोन और संबंधित जोखिमों के उद्देश्य पर विचार करें. उच्च अनिश्चितता या अस्थिरता वाले उद्यमों के लिए, जैसे स्पेक्यूलेटिव रियल एस्टेट इन्वेस्टमेंट, नॉन-रिकोर्स लोन पर्सनल लायबिलिटी को सीमित करके अधिक मन की शांति प्रदान कर सकता है. इसके विपरीत, अगर आप विश्वसनीय कैश फ्लो के साथ अच्छी तरह से स्थापित प्रोजेक्ट के लिए फाइनेंसिंग चाहते हैं, तो लेंडर के लिए अतिरिक्त सुरक्षा के कारण रिकोर्स लोन अधिक अनुकूल शर्तें प्रदान कर सकता है.

- लेंडर की प्राथमिकताएं:

संभावित लेंडर की प्राथमिकताओं और आवश्यकताओं को समझें. कुछ लेंडर अपनी जोखिम क्षमता और अंडरराइटिंग मानदंडों के आधार पर रिकोर्स या नॉन-रिकोर्स लोन में विशेषज्ञता प्रदान करते हैं. लेंडर की प्राथमिकताओं के साथ अपने लोन प्रकार को अलाइन करके, आप अपने अप्रूवल की संभावनाओं को बढ़ा सकते हैं और अधिक अनुकूल शर्तों को सुरक्षित कर सकते हैं.

निष्कर्ष

अंत में, रिकोर्स और नॉन-रिकोर्स लोन के बीच चुनाव एक महत्वपूर्ण निर्णय है जिसका स्थायी प्रभाव उधारकर्ताओं और ऋणदाताओं के लिए एक जैसा हो सकता है. प्रत्येक ऋण प्रकार जोखिम सहिष्णुता, परिसंपत्ति पोर्टफोलियो, ऋण प्रयोजन और ऋणदाता प्राथमिकताओं जैसे कारकों के आधार पर अपने स्वयं के लाभ और विचार प्रदान करता है. सहायता ऋण ऋणदाताओं को अतिरिक्त प्रतिभूति प्रदान करते हैं जिसके परिणामस्वरूप ऋणकर्ताओं के लिए अतिरिक्त उधारकर्ता परिसंपत्तियों का प्रयोजन होता है जिसके परिणामस्वरूप उधारकर्ताओं के लिए कम ब्याज दरें होती हैं. तथापि, वे उधारकर्ताओं को अधिक व्यक्तिगत देयता का भी अनुभव करते हैं क्योंकि उनकी अन्य परिसंपत्तियां जोखिम में हो सकती हैं. दूसरी ओर, गैर-वापसी ऋण उधारकर्ता को विनिर्दिष्ट संपार्श्विक सहायता प्रदान करता है, जो उधारकर्ताओं को व्यक्तिगत देयता से सुरक्षा प्रदान करता है लेकिन संभावित रूप से उच्च ब्याज दर और कठोर पात्रता मानदंड रखता है. इन ऋण प्रकारों के बीच सूक्ष्मताओं को समझकर और अपनी व्यक्तिगत परिस्थितियों और उद्देश्यों का आकलन करके, उधारकर्ता वित्तपोषण विकल्पों की मांग करते समय सूचित निर्णय ले सकते हैं. अंत में, रिकोर्स और नॉन-रिकोर्स लोन के बीच का विकल्प संबंधित जोखिमों, लाभों और दीर्घकालिक प्रभावों के संपूर्ण मूल्यांकन द्वारा मार्गदर्शन किया जाना चाहिए, यह सुनिश्चित करता है कि चुने गए लोन अपने फाइनेंशियल लक्ष्यों और जोखिम सहिष्णुता के साथ संरेखित हो.