3.1 विकल्प की कीमत

किसी भी विकल्प का मूल्य दो घटकों से बनाया गया है:

- अंतर्निहित मूल्य

- विदेशी मूल्य

ऑप्शन प्राइस= इंट्रिन्सिक वैल्यू + एक्स्ट्रिन्सिक वैल्यू

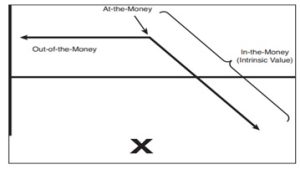

अंतर्निहित मूल्य

एक विकल्प का आंतरिक मूल्य वह राशि है जो मार्केट की कीमत कॉल के लिए स्ट्राइक की कीमत से अधिक होती है और स्ट्राइक से कम होती है. दूसरे शब्दों में, अंतर्निहित मूल्य वह राशि है जो आज समाप्त होने पर विकल्प की कीमत होगी. इंट्रिन्सिक वैल्यू लेने के विकल्प के लिए, विकल्प पैसे में होना चाहिए.

पैसे और पैसे के बाहर का उपयोग अक्सर व्यापारियों द्वारा गलत तरीके से किया जाता है. कई व्यापारी पैसे में होने वाले लाभदायक विकल्प का उल्लेख करते हैं. हालांकि, यह मामला नहीं है. एक विकल्प पैसे में हो सकता है और लाभदायक नहीं हो सकता है. इसी प्रकार यह पैसे से बाहर हो सकता है और एक लाभदायक व्यापार बन सकता है.

कॉल विकल्प निम्नलिखित तरीके से वर्णित हैं:

- इन-द-मनी - फ्यूचर्स की कीमत स्ट्राइक की कीमत से अधिक है.

- पैसे पर - फ्यूचर्स की कीमत स्ट्राइक कीमत पर है.

- आउट-ऑफ-द-मनी - फ्यूचर्स की कीमत स्ट्राइक की कीमत से कम है

कॉल विकल्प का आंतरिक मूल्य

पुट विकल्प निम्नलिखित तरीके से वर्णित हैं:

- इन-द-मनी - फ्यूचर्स की कीमत स्ट्राइक की कीमत से कम है.

- पैसे पर - फ्यूचर की कीमत स्ट्राइक की कीमत के बराबर है.

- आउट-ऑफ-द-मनी - फ्यूचर्स की कीमत स्ट्राइक की कीमत से अधिक है.

एक पुट विकल्प का आंतरिक मूल्य

जैसा कि नीचे दिखाया गया है, अंतर्निहित मूल्य टिक के लिए टिक बढ़ाता है क्योंकि मार्केट विकल्प की स्ट्राइक कीमत से परे जाता है. उदाहरण के लिए, अगर आपके पास रु. 370 की स्ट्राइक कीमत का डाबर स्टॉक कॉल विकल्प है. 380 पर मार्केट के साथ इस विकल्प में रु. 10 का इंट्रिन्सिक मूल्य होता है; अगर मार्केट की कीमत रु. 390 तक जाती है, तो इस विकल्प में रु. 20 का इंट्रिन्सिक मूल्य होता है और इसके अलावा. यह महसूस करना महत्वपूर्ण है कि समाप्ति से पहले विकल्प मूल्य कभी भी अंतर्निहित मूल्य के बराबर नहीं होगा क्योंकि इसमें अतिरिक्त या समय, मूल्य भी होगा.

विदेशी मूल्य

Extrinsic value is based on a combination of the strike price, time, volatility, and demand. Extrinsic value is like the “icing on the cake.” Due to the nature of its components, it is impossible to estimate extrinsic value. Beginning traders often ask questions such as, “If I buy a call and the market goes up x number of points, what will it be worth?” Unfortunately, the answer depends on factors that can’t necessarily be measured quantitatively.

उदाहरण,– अगर कोई व्यापारी 5800 के अंतर्गत भविष्य की कीमत के साथ जून में ₹100 के लिए ₹6000 का सोयाबीन कॉल विकल्प खरीदता है और बाजार जुलाई की शुरुआत से ₹6000 तक की होती है, तो यह विकल्प भुगतान किए गए मूल प्रीमियम से अधिक कीमत वाला होगा. आखिरकार, विकल्प पर अभी भी बहुत समय की वैल्यू बची रहेगी और विकल्प अब पैसे पर है.

अगर कोई व्यापारी उसी परिस्थितियों में एक ही विकल्प खरीदता है, लेकिन अगस्त तक रु. 6000 तक पहुंचने के लिए इसमें अंतर्निहित भविष्य का समय लगता है, तो व्यापार खो जाने की संभावना है. विकल्प मूल्य से अधिक समय प्रीमियम खत्म हो जाएगा, जिससे बाजार में हड़ताल की कीमत के करीब लाभ होगा.

जैसा कि आप देख सकते हैं, बाजार की दिशा में सही होना संभव है और अभी भी लंबे विकल्प के ट्रेड पर पैसे खोना संभव है. यही कारण है कि एक विकल्प खरीदार के रूप में पैसे करना इतना मुश्किल है. यह सही होना कठिन है, लेकिन दिशा केवल पहली बाधा है. विकल्प का व्यापक मूल्य निम्नलिखित कारकों के संयोजन पर आधारित है:

- समय

- वोलैटिलिटी

- मांग

इन कारकों में समय एकमात्र पूर्वानुमान तत्व है. तुम जानते हो कि वे क्या कहते है, "किसी आदमी की प्रतीक्षा नहीं करता."

यह जानना महत्वपूर्ण है कि सभी गणनाएं उस धारणा पर आधारित हैं जिसकी समाप्ति तक ट्रेड होल्ड किया जाता है. यह इसलिए है क्योंकि समाप्ति पर विकल्पों में कोई अतिरिक्त मूल्य नहीं होगा, जो किसी भी दिए गए बिन्दु पर भविष्यवाणी करना लगभग असंभव है. समाप्ति से पहले किसी भी समय, विकल्प की समाप्ति पर अंतर्निहित संविदा की कीमत के आधार पर व्यापार पर अनुभव किया गया लाभ या हानि मूल लाभ और हानि मानदंडों के बाहर हो सकता है. विकल्प फैलने के मामले में यह विशेष रूप से सही है.

समय मूल्य

एक विकल्प की समाप्ति तक का समय जितना लंबा होगा, एक विशेष विकल्प का समय मूल्य उतना ही अधिक होगा. यह अर्थपूर्ण है, क्योंकि अधिक समय तक खरीदार के पास विकल्प का प्रयोग करने का अधिकार है जितना अधिक मूल्यवान है कि सही है. याद रखें, कमोडिटी ट्रेडिंग में कुछ भी हो सकता है. समाप्ति के द्वारा जीवन में आने और असामान्य लाभ (या विक्रेता के लिए हानि) के बाद आने के अपेक्षाकृत अयोग्य विकल्प के लिए यह प्रश्न से बाहर नहीं है. ध्यान रखें कि यह नियम की बजाय अपवाद है, लेकिन यह हो सकता है और हो सकता है.

वोलैटिलिटी

यदि अंतर्निहित भविष्य संविदा की कीमत काफी उतार-चढ़ाव कर रही है तो दोनों ही अधिक लाभ और अधिक हानि की संभावनाएं हैं. इस प्रकार अस्थिरता अधिक होने पर विकल्प खरीदने के लिए अधिक महंगे होते हैं. इसी प्रकार, विक्रेता मुद्रित अस्थिरता के दौरान छोटे विकल्प के लिए अधिक प्रीमियम एकत्र करेंगे. बेशक, प्रीमियम एक कारण से अधिक होते हैं - जोखिम और रिवॉर्ड समान रूप से बड़ा होता है.

ट्रेडिंग अस्थिरता

प्रभावी अस्थिरता के कारण विकल्प प्रीमियम पर होता है, जब बाजार शांत हो जाता है और उन्हें अधिक अस्थिरता के समय बेचता है तो विकल्प खरीदना एक अच्छा विचार है. अस्थिरता में विस्फोट के दौरान लंबे विकल्प रखने वाले लोग प्रभावशाली लाभ का आनंद लेने के लिए जाने जाते हैं. दूसरी ओर, शॉर्ट ऑप्शन ट्रेडर को वांछनीय स्थिति से कम समय में खुद को मिल सकता है, अगर वे एक बाजार में होते हैं कि स्थिति में प्रवेश करने के बाद अस्थिरता में महत्वपूर्ण वृद्धि होती है.

मांग

यदि किसी निर्धारित कीमत पर किसी विकल्प को खरीदने के इच्छुक व्यापारियों की संख्या उसी विकल्प को बेचने के इच्छुक व्यापारियों की संख्या से अधिक है, तो उस विकल्प का मूल्य सराहना करता है. विकल्प बाजारों की प्रकृति एक बाजार में कॉल विकल्पों की उच्च मांग का अनुभव करना है जो किसी डाउनट्रेंड में अधिकतम और उच्च मांग वाले विकल्पों में है. इस प्रकार, ऐसी परिस्थितियों में अतिमूल्य विकल्पों को देखना असामान्य नहीं है. इक्विटी सूचकांकों में एक दिलचस्प घटना, डाक विकल्प लगभग सदैव तुलनात्मक आह्वानों की कीमत अधिक होती है. यह आंशिक रूप से इक्विटी धारकों के कारण होता है जो अपने पोर्टफोलियो को नियंत्रित करता है और इस अपेक्षा के साथ कि बाजार उठने से तेजी से गिरता है. आपने उच्च मूल्यांकन की अवधारणा को "अस्थिरता मुस्कान" या "स्क्यूड अस्थिरता" के संदर्भ में सुना होगा

इक्विटी सूचकांकों के मामले में धन विकल्प पर निहित अस्थिरता अक्सर धन से बाहर के विकल्प या नकारात्मक रूप से छिड़काव से कम होती है. यह विशेष रूप से दूरस्थ हड़ताल की कीमतों के मामले में सच है; दिलचस्प रूप से, 1987 के क्रैश के बाद तक ऐसा नहीं लगता था.

अगर आप निहित अस्थिरता के बारे में अपरिचित हैं, तो यह ध्यान रखना महत्वपूर्ण है कि शब्द बाजार की अस्थिरता से अलग होता है (अक्सर ऐतिहासिक अस्थिरता के रूप में उल्लेख किया जाता है). ऐतिहासिक या बाजार की अस्थिरता कीमत आंदोलन का सीधा उपाय है, जबकि अंतर्निहित अस्थिरता डेरिवेटिव वैल्यू (ऑप्शन प्रीमियम) का कार्य होता है, इसके बजाय इसके नीचे दिए गए मूल्य का काम होता है. इसलिए, स्ट्राइक की कीमतों या समाप्ति तिथियों में अलग-अलग विकल्प लेकिन इसके आधार पर निहित अस्थिरता के विभिन्न स्तर हो सकते हैं. निहित अस्थिरता की औपचारिक परिभाषा, इसके सबसे आसान रूप में, विकल्प के बाजार मूल्य द्वारा निहित अस्थिरता है

मांग का एक अन्य घटक हड़ताल मूल्य है. स्ट्राइक की कीमत स्पष्ट रूप से बाजार के विकल्प मूल्य के निर्धारण के सबसे बड़े कारकों में से एक है. धन के निकट एक विकल्प है, यह खरीदार के लिए अधिक मूल्यवान है और इसका जोखिम विक्रेता के लिए है. यह समझ में आता है; लोग ऐसे विकल्प के लिए अधिक भुगतान करने के लिए तैयार हैं जिसका भुगतान करने की बेहतर संभावना होती है कि वे ऐसे विकल्प के लिए करेंगे जो अधिकतर समाप्त होने की संभावना है. पैसे के विकल्प पर डेल्टा वैल्यू 50 है और पैसे में समाप्त होने की लगभग 50 प्रतिशत बाधाएं हैं.

3.2 विकल्प मूल्यों की प्रॉपर्टी

1. विकल्प का न्यूनतम मूल्य शून्य है-

यह इसलिए है क्योंकि एक विकल्प केवल एक विकल्प है, दायित्व नहीं. किसी विकल्प का मूल्य नकारात्मक नहीं हो सकता, क्योंकि आपको इससे छुटकारा पाने के लिए कुछ भी नहीं करना होगा. विकल्प में हमेशा शून्य, या सकारात्मक मान होगा.

2. कॉल विकल्प का अधिकतम मूल्य अंतर्निहित एसेट के मूल्य के बराबर है.

यह बहुत सारी आर्थिक भावना बनाता है. एक विकल्प आपको एक निश्चित व्यायाम मूल्य पर दिए गए एसेट खरीदने की अनुमति देता है. सबसे मूल्यवान विकल्प वह होगा जो आपको बिना किसी लागत पर एसेट प्राप्त करने की अनुमति देता है, और इस विकल्प का मूल्य अंतर्निहित एसेट के मूल्य के बराबर होगा.

3. विकल्प का कुल मूल्य इसके आंतरिक मूल्य और इसके समय प्रीमियम का योग है

कुल मूल्य = विकल्प का आंतरिक मूल्य + विकल्प का समय प्रीमियम

किसी विकल्प का आंतरिक मूल्य होल्डर द्वारा तुरंत विकल्प का उपयोग करके प्राप्त किया गया मूल्य, या लाभ होता है. विकल्प का समय प्रीमियम उसका मूल्य या लाभ है, जो प्रतीक्षा करने और देखने में सक्षम होने का है. समाप्ति पर, प्रतीक्षा करने की क्षमता वहां नहीं है और इसलिए विकल्प का समय मान शून्य हो जाता है.

कॉल विकल्प का आंतरिक मूल्य, स्टॉक की कीमत और व्यायाम कीमत के बीच अंतर के बराबर है, अगर स्टॉक की कीमत अधिक है; या अंतर्निहित मूल्य शून्य है - स्टॉक की कीमत व्यायाम कीमत से कम है.

कॉल की आंतरिक वैल्यू = अधिकतम [स्टॉक की कीमत - व्यायाम कीमत, 0]

स्टॉक की कीमत कम होने के कारण पुट विकल्प की वैल्यू बढ़ जाती है. यह हमें लिखने में सक्षम बनाता है

पुट की आंतरिक वैल्यू = अधिकतम [व्यायाम कीमत - स्टॉक की कीमत, 0]

एक विकल्प केवल समाप्ति से पहले ही समय मान होता है. जब आप इसे समाप्त होने से पहले व्यायाम करते हैं, तो आप किसी विकल्प की समय की वैल्यू खो देते हैं. इसलिए, आमतौर पर, मेच्योरिटी से पहले विकल्प का उपयोग करना वांछनीय नहीं है. डिविडेंड-पेइंग स्टॉक पर कॉल विकल्पों का मूल्यांकन करते समय इस नियम का एक महत्वपूर्ण अपवाद होता है. जब कोई स्टॉक कैश डिविडेंड का भुगतान करता है तो इसकी कीमत पूर्व-डिविडेंड तिथि पर गिर जाती है, और कॉल की वैल्यू आनुपातिक रूप से गिर जाती है. अगर विकल्प का समय मूल्य विकल्प के जीवन के दौरान भुगतान किए गए लाभांश के वर्तमान मूल्य से कम है, तो विकल्प के समय मूल्य को भूलना और लाभांश के वर्तमान मूल्य को कैप्चर करना बेहतर है.

उदाहरण के लिए, जब स्टॉक ₹60 के लिए शेयर बेच रहा हो, तो ₹55 के व्यायाम मूल्य के साथ उसका कॉल विकल्प ₹8 के लिए बेच रहा है. फिर कॉल की इंट्रिन्सिक वैल्यू ₹5 और समय की वैल्यू ₹3 है.

स्टॉक की कीमत ₹79 और व्यायाम कीमत ₹80, के साथ ₹3 की कीमत का अन्य विकल्प के लिए, अंतर्निहित मूल्य शून्य है, और इसलिए समय का प्रीमियम ₹3 है

4. समाप्ति पर, कॉल विकल्प का मूल्य क्या शून्य है अगर कोई इससे कोई आर्थिक लाभ नहीं प्राप्त कर सकता है. यह तब होता है जब अंतिम स्टॉक की कीमत व्यायाम की कीमत से कम होती है. कोई भी स्टॉक सस्ती कीमत पर सीधे खरीद सकता है और कॉल विकल्प का उपयोग नहीं कर सकता है. अगर हम किसी विकल्प का उपयोग नहीं करने जा रहे हैं, तो इसका मूल्य शून्य है.

दूसरी ओर, अगर स्टॉक की कीमत व्यायाम कीमत से अधिक है, तो विकल्प का उपयोग करना और व्यायाम कीमत के बराबर कम कीमत पर स्टॉक प्राप्त करना चाहिए. विकल्प का उपयोग करने का निवल लाभ केवल अंतिम स्टॉक की कीमत और व्यायाम कीमत के बीच अंतर है.

5. सामान्य रूप से, एक अमेरिकी विकल्प का मूल्य यूरोपीय विकल्प से अधिक होता है.

कोई भी व्यक्ति समाप्ति से पहले किसी भी समय अमेरिकी विकल्प का उपयोग कर सकता है, लेकिन कोई भी व्यक्ति अपनी समाप्ति पर ही यूरोपीय विकल्प का उपयोग कर सकता है. इसका मतलब है कि एक अमेरिकन विकल्प विकल्प धारक को अधिक लचीलापन प्रदान करता है. एक यूरोपियन अधिक प्रतिबंधित है, क्योंकि आप इसे केवल इसकी समाप्ति पर ही उपयोग कर सकते हैं. इस प्रकार, एक अमेरिकी विकल्प अधिक वांछनीय है.

6.अमेरिकन पुट की अधिकतम वैल्यू इसकी व्यायाम कीमत के बराबर है. हम समाप्ति से पहले किसी भी समय एक अमेरिकन द्वारा रखा गया व्यायाम कर सकते हैं, जिससे हमें व्यायाम कीमत पर स्टॉक बेचने की अनुमति मिल सकती है. इसलिए, एक पुट की अधिकतम राशि व्यायाम कीमत है.

7. उच्च व्यायाम मूल्य वाला कॉल कम व्यायाम मूल्य के साथ समान कॉल की तुलना में कम वैल्यू होती है. समाप्ति पर, अगर स्टॉक की कीमत व्यायाम की कीमत से अधिक है, तो कॉल पैसे में हैं. जब स्टॉक की कीमत व्यायाम की कीमत से कम हो जाती है तो वे पैसे से बाहर हो जाते हैं. किसी भी मूल्य के लिए कॉल विकल्प के लिए, स्टॉक की कीमत व्यायाम कीमत की बाधा को पार करनी चाहिए. मेच्योरिटी से पहले, व्यायाम की कीमत जितनी अधिक होती है, उस पर कूदने की संभावना कम होती है. इस प्रकार, उच्च व्यायाम कीमत का विकल्प कम मूल्यवान है.