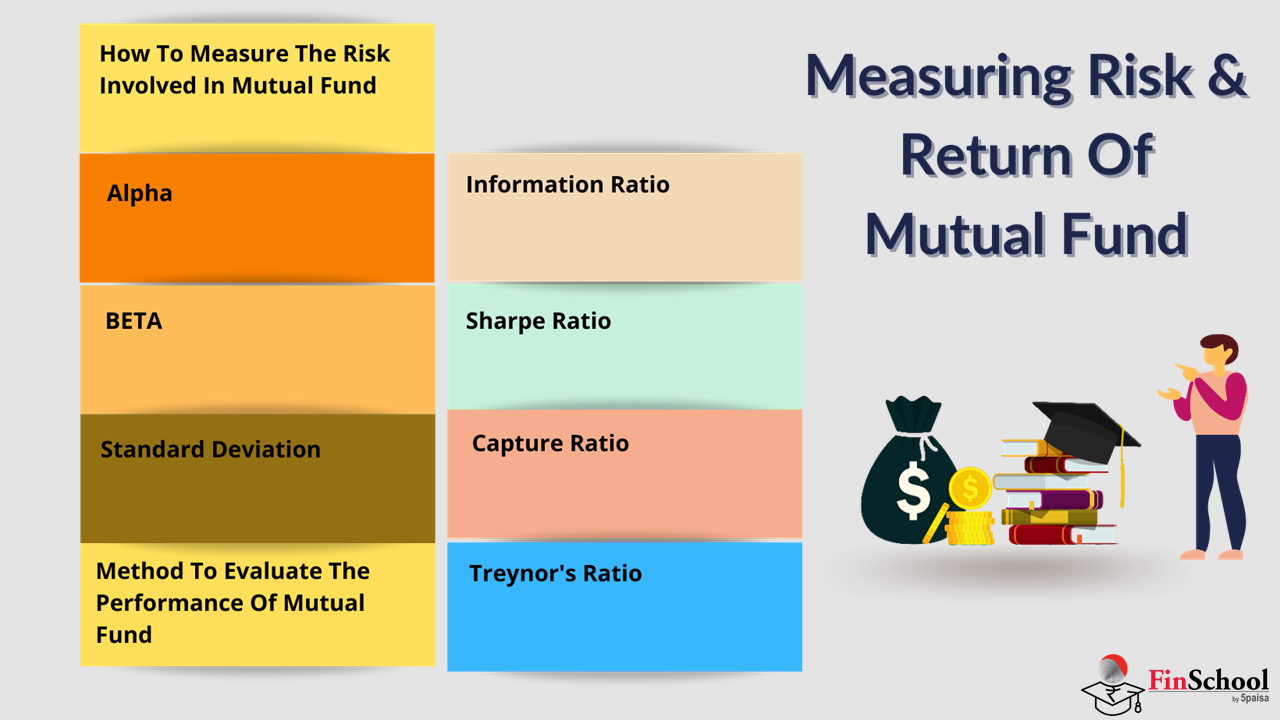

5.1 म्यूचुअल फंड में शामिल जोखिम का मापन कैसे करें

- इन्वेस्टर अक्सर इन्वेस्टमेंट करने वाले पैसे के लिए अधिकतम रिटर्न जनरेट करने के परिप्रेक्ष्य से ही इन्वेस्टमेंट देखते हैं. अक्सर, इस दृष्टिकोण के साथ, वे अपनी रिस्क प्रोफाइल और निर्णय लेने से पहले इन्वेस्टमेंट का जोखिम देखते हैं. लगभग सभी इन्वेस्टमेंट जोखिम के साथ आते हैं. अगर इन इन्वेस्टमेंट पर आपका रिटर्न इससे जुड़े जोखिम के अनुपात में नहीं है, तो इन इन्वेस्टमेंट को करना फलदायक नहीं हो सकता है.

- अच्छा म्यूचुअल फंड वह है जो उसी जोखिम को देखते हुए अपनी श्रेणी में बेहतर रिटर्न देता है.

रिटर्न को आसानी से ट्रैक किया जा सकता है, लेकिन कोई व्यक्ति म्यूचुअल फंड से जुड़े जोखिम को कैसे निर्धारित या मापता है?

- सौभाग्य से, ऐसे अनुपात हैं जो पहले से ही मौजूद हैं और किसी भी म्यूचुअल फंड पोर्टफोलियो के जोखिम और अस्थिरता की गणना करते हैं. इससे न केवल आपको जोखिम और अस्थिरता की बेहतर समझ मिलेगी, बल्कि विभिन्न म्यूचुअल फंड ऑफर डॉक्यूमेंट की तलाश में आपको बेहतर फंड चुनने में भी मदद मिलेगी. आइए इस जोखिम को मापने वाले कुछ प्रमुख टूल्स या रेशियो पर एक नज़र डालें.

5.2 अल्फा

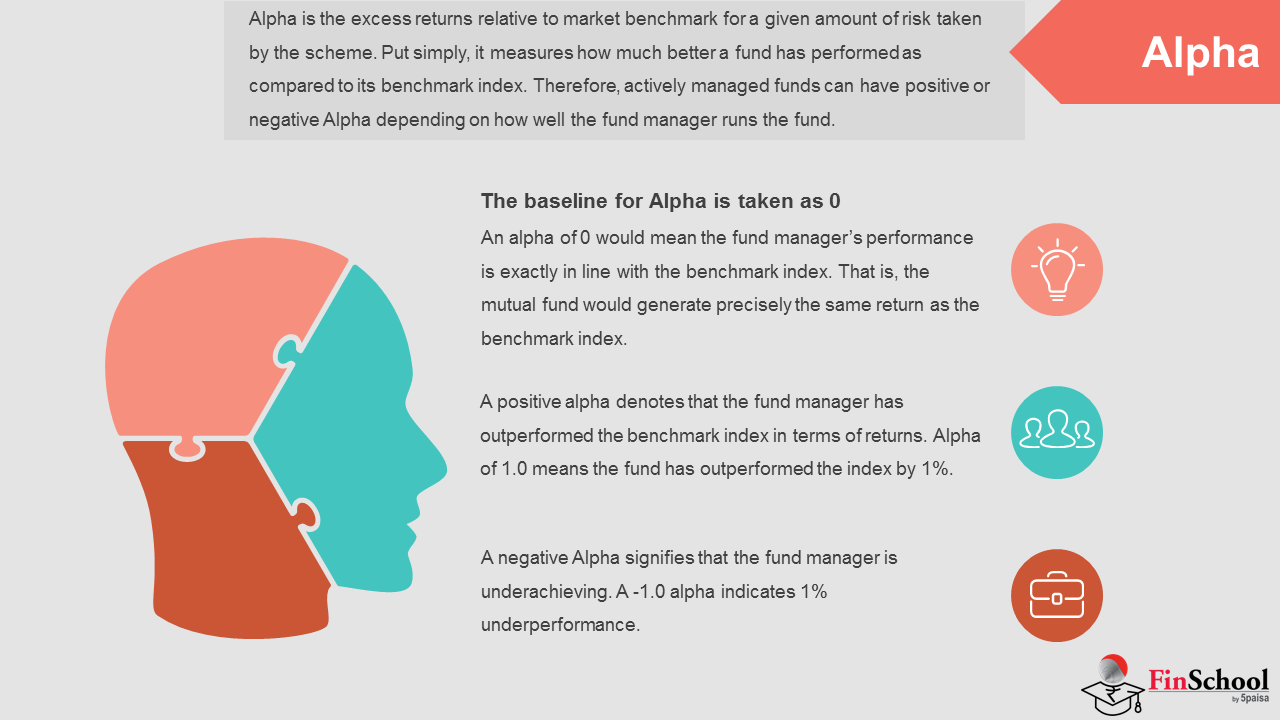

अल्फा

- अल्फा योजना द्वारा लिए गए जोखिम के लिए बाजार के बेंचमार्क से संबंधित अतिरिक्त रिटर्न है. यह मापता है कि इसके बेंचमार्क इंडेक्स की तुलना में कितना बेहतर फंड किया गया है. उदाहरण के लिए, अगर निफ्टी 50 इंडेक्स ने पिछले वर्ष में 10% डिलीवर किया और निफ्टी 50 के लिए बेंचमार्क किया गया फंड 11%, तो अल्फा +1% है. और अगर फंड कम प्रदर्शन में है और केवल 8% प्राप्त किया जाता है, तो अल्फा -2% है.

- इसलिए, सक्रिय रूप से प्रबंधित फंड में सकारात्मक या नकारात्मक अल्फा हो सकता है, जो फंड मैनेजर फंड को कितनी अच्छी तरह से चलाता है. वास्तव में, पॉजिटिव अल्फा बनाना एक ऐक्टिव मैनेज्ड फंड में इन्वेस्ट करने वाले व्यक्ति के पीछे का पूरा सार है. दूसरी ओर, इंडेक्स फंड, किसी भी अल्फा का उत्पादन नहीं करेगा.

ध्यान दें:अल्फा के लिए बेसलाइन 0 के रूप में लिया जाता है.

- 0 का अल्फा मतलब है कि फंड मैनेजर का परफॉर्मेंस बेंचमार्क इंडेक्स के अनुरूप है. अर्थात, म्यूचुअल फंड बेंचमार्क इंडेक्स के समान रिटर्न जनरेट करेगा.

- एक पॉजिटिव अल्फा यह दर्शाता है कि फंड मैनेजर ने रिटर्न के मामले में बेंचमार्क इंडेक्स को बाहर निकाला है. 1.0 का Apha का मतलब है कि फंड ने 1% तक इंडेक्स को बाहर निकाला है.

- एक नकारात्मक अल्फा यह दर्शाता है कि फंड मैनेजर कम प्राप्त कर रहा है. एक -1.0 अल्फा 1% अंडरपरफॉर्मेंस को दर्शाता है.

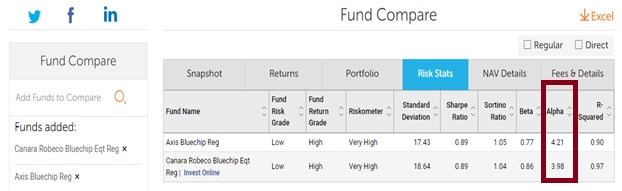

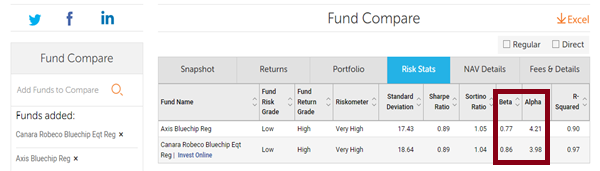

उदाहरण के लिए- आइए वेल्यू रिसर्च से इक्विटी फंड की तुलना करें, जिसका बेंचमार्क इंडेक्स निफ्टी 50 है.

यह देखा जा सकता है कि ऐक्सिस ब्लूचिप में 4.21 का अल्फा है जिसका मतलब है कि फंड ने 4.21% तक इंडेक्स को बाहर निकाला है और उसी प्रकार कैनरा रोबेको की संख्या 3.98 है जो दर्शाता है कि फंड ने 3.98% तक बेंचमार्क को बाहर निकाला है.

5.3 बीटा

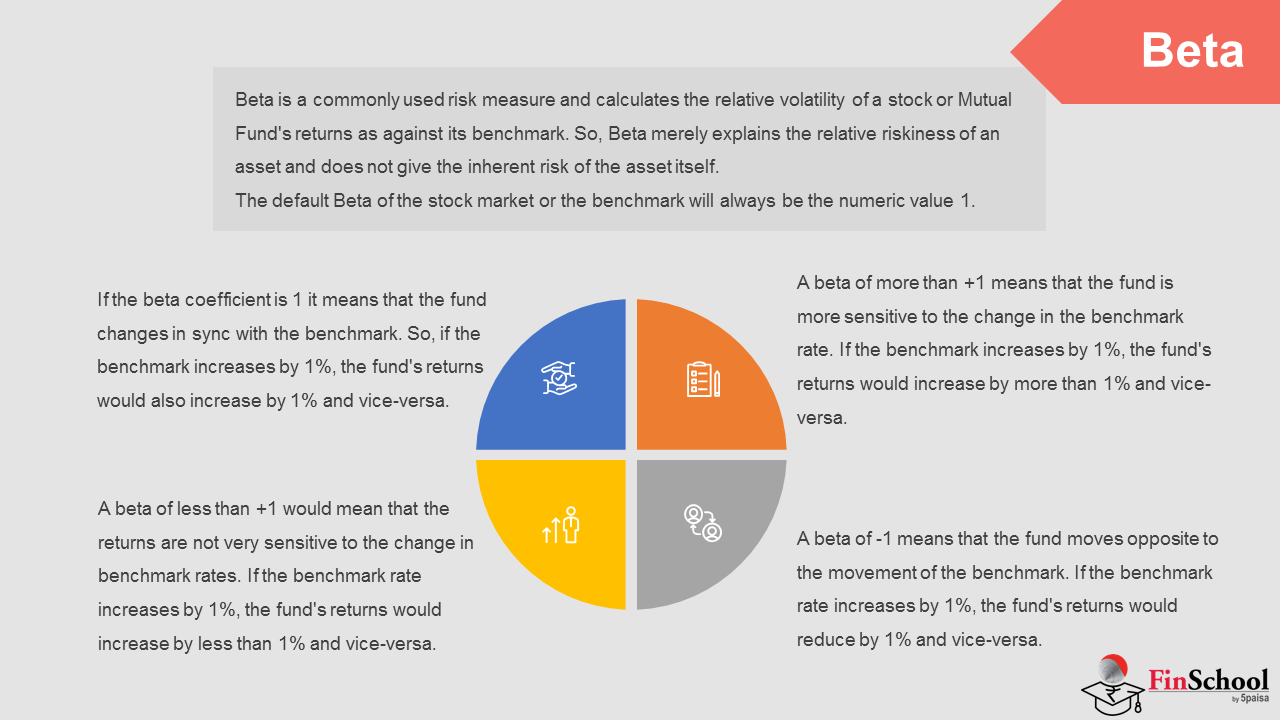

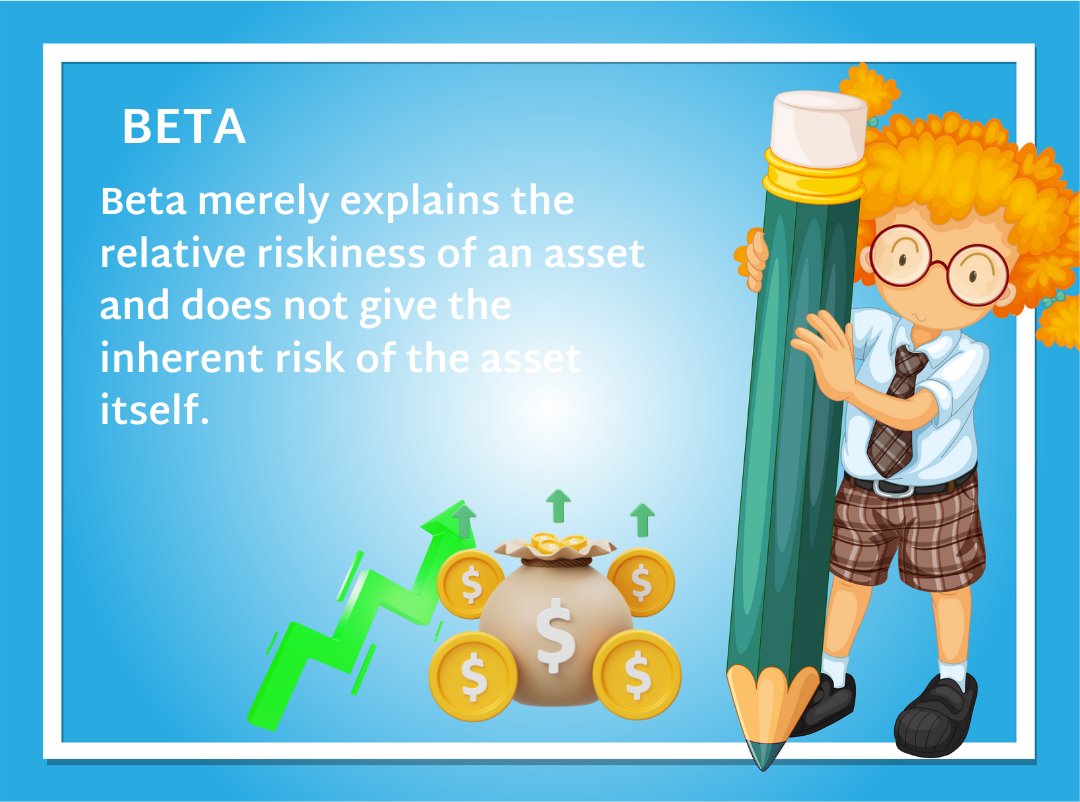

- बीटा सामान्य रूप से प्रयुक्त जोखिम उपाय है और इसके बेंचमार्क के विरुद्ध किसी स्टॉक या म्यूचुअल फंड के रिटर्न की तुलनात्मक अस्थिरता की गणना करता है. इसलिए, बीटा केवल एक एसेट के सापेक्ष जोखिम को समझाता है और स्वयं एसेट का अंतर्निहित जोखिम नहीं देता है.

- बीटा को बेंचमार्क के खिलाफ मापा जाता है. दूसरे शब्दों में, स्टॉक मार्केट या बेंचमार्क का डिफॉल्ट बीटा हमेशा न्यूमेरिक वैल्यू 1 होगा. चूंकि म्यूचुअल फंड रिटर्न बेंचमार्क के खिलाफ मापा जाता है, इसलिए बीटा की वैल्यू कुछ भी हो सकती है.

यहां बताया गया है कि बीटा कैसे पढ़ें:

- अगर बीटा गुणांक 1 है, तो इसका मतलब है कि फंड बेंचमार्क के साथ सिंक में बदलता है. इसलिए, अगर बेंचमार्क 1% तक बढ़ता है, तो फंड का रिटर्न भी 1% तक बढ़ जाएगा और इसके विपरीत.

- +1 से अधिक बीटा का मतलब यह है कि बेंचमार्क रेट में बदलाव के लिए फंड अधिक संवेदनशील है. अगर बेंचमार्क 1% तक बढ़ता है, तो फंड का रिटर्न 1% से अधिक होगा और इसके विपरीत होगा. उच्च बीटा उच्च अस्थिरता और उच्च रिटर्न की क्षमता को दर्शाता है.

- +1 से कम बीटा का मतलब यह होगा कि बेंचमार्क दरों में बदलाव के लिए रिटर्न बहुत संवेदनशील नहीं है. अगर बेंचमार्क दर 1% तक बढ़ जाती है, तो फंड का रिटर्न 1% से कम होगा और इसके विपरीत होगा.

- A beta of -1 means that the fund moves opposite to the movement of the benchmark. If the benchmark rate increases by 1%, the fund’s returns would reduce by 1% and vice-versa.

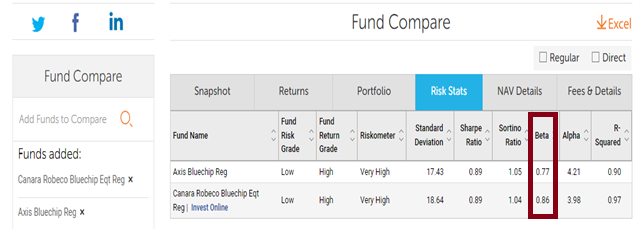

- उपरोक्त उदाहरण में- हमने फंड की बीटा को हाइलाइट किया है, जो ऐक्सिस ब्लू चिप के लिए 0.77 और कैनरा रोबेको के लिए 0.86 है. जैसा कि पहले बताया गया है, बीटा हमें फंड के संबंधी जोखिम का मापन करता है.

- जैसा कि चर्चा की गई है, अगर म्यूचुअल फंड का बीटा 1 से कम है, तो इसके बेंचमार्क की तुलना में फंड को कम जोखिम वाला माना जाता है. उदाहरण के लिए, ऐक्सिस और कैनरा रोबेको फंड दोनों के पास 1 से कम बीटा है, हालांकि ऐक्सिस ब्लूचिप कैनरा रोबेको फंड की तुलना में कम जोखिम वाला है. यह इसलिए है क्योंकि कैनरा रोबेको 1 के बहुत करीब है. इसका मतलब है, अगर इसका बेंचमार्क 1% तक गिरता है, तो कैनरा रोबेको 0.86% तक गिरने की उम्मीद है.

- और ऐक्सिस ब्लू चिप कम जोखिम वाला या कम अस्थिर होता है क्योंकि अगर इसका बेंचमार्क 1% तक गिरता है, तो फंड 0.77% तक गिरने की उम्मीद है.

- इसका मतलब 'सापेक्ष जोखिम' से है; यह हमें यह परिप्रेक्ष्य देता है कि फंड अपने बेंचमार्क की तुलना में कितना जोखिम वाला फंड है.

अब अल्फा और बीटा की अवधारणा को एक साथ समझते हैं और सिंक में उपरोक्त नंबर का विश्लेषण करते हैं

दो फंड से अधिक के मामले में- ऐक्सिस ब्लू चिप फंड में अल्फा और कम बीटा होता है- जिसका मतलब है कि फंड उच्च रिटर्न बनाम बेंचमार्क और कैनरा रोबेको ब्लूचिप फंड की तुलना में कम जोखिम पर होता है. इस प्रकार दो फंड के बीच- कोई ऐक्सिस ब्लू चिप फंड को पसंद करेगा

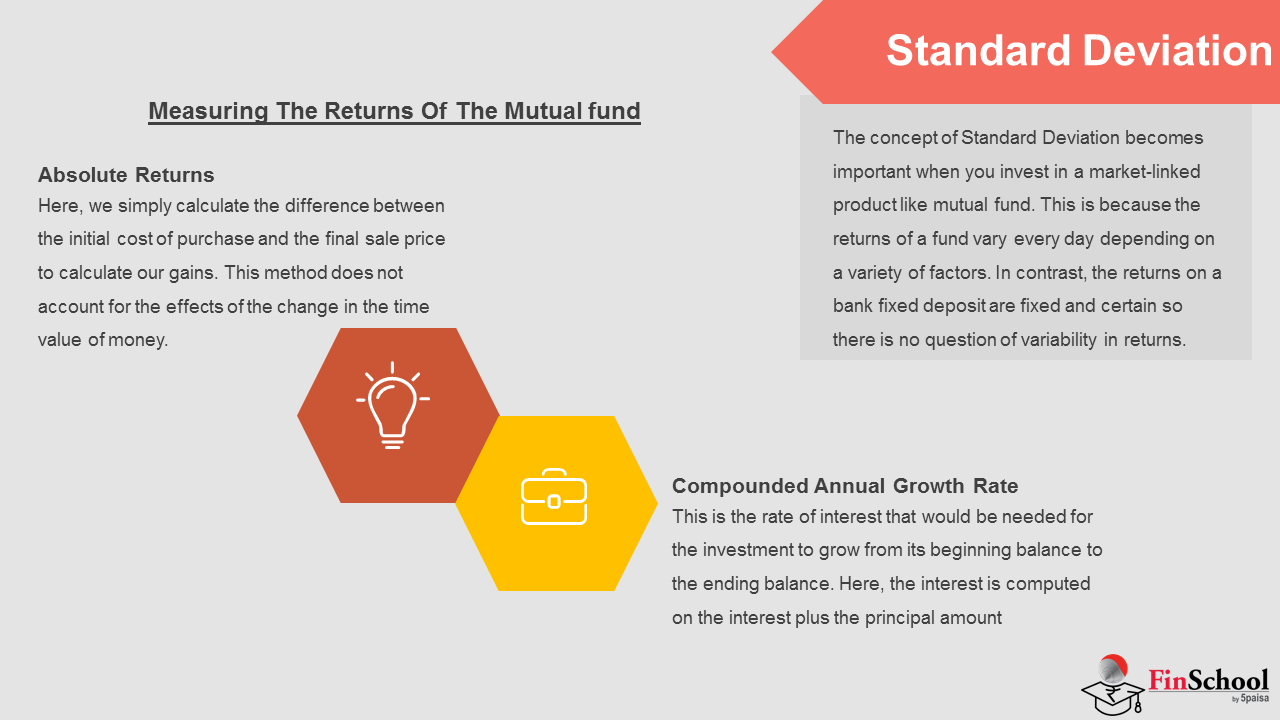

5.4 स्टैंडर्ड डिविएशन

- जब आप म्यूचुअल फंड जैसे मार्केट-लिंक्ड प्रोडक्ट में इन्वेस्ट करते हैं, तो स्टैंडर्ड डिविएशन की अवधारणा महत्वपूर्ण हो जाती है. यह इसलिए है क्योंकि विभिन्न कारकों के आधार पर हर दिन फंड की रिटर्न अलग-अलग होती है. इसके विपरीत, बैंक फिक्स्ड डिपॉजिट पर रिटर्न फिक्स्ड और निश्चित होता है ताकि रिटर्न में वेरिएबिलिटी का कोई प्रश्न न हो.

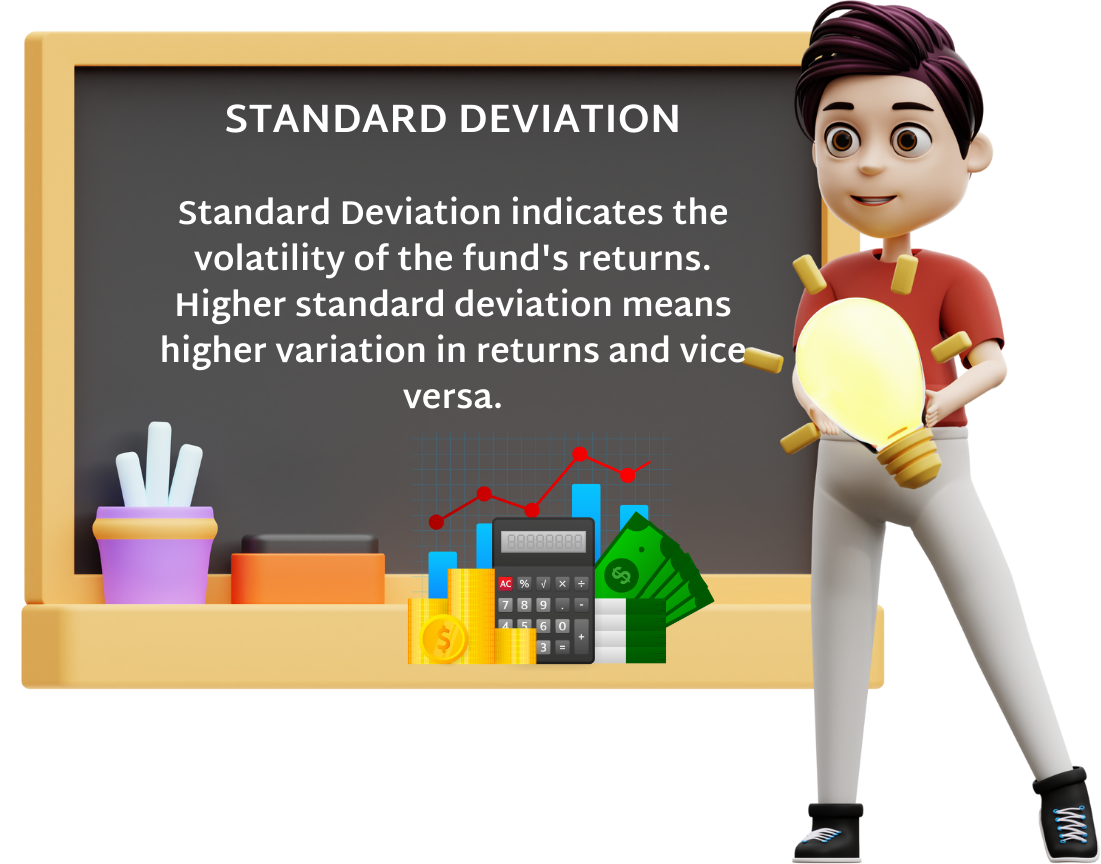

- मानक विचलन निधि की विवरणी की अस्थिरता को दर्शाता है. उच्चतर मानक विचलन का अर्थ होता है, प्रतिफल में उच्चतर परिवर्तन होना और इसके विपरीत. तकनीकी शब्दों में, यह एक समय के दौरान औसत से विवरणियों का विस्तार है. आमतौर पर, इसकी गणना 3, 5 या 10 वर्षों के लिए ट्रेलिंग मासिक कुल रिटर्न का उपयोग करके की जाती है.

- उदाहरण के लिए, आइए कहते हैं कि म्यूचुअल फंड एक निश्चित समय में 10% औसत रिटर्न प्रदान करता है. लेकिन जैसा कि अपेक्षा की गई है, इस फंड में कुछ अच्छे महीने थे और +20% और -15% के बीच आने वाले रिटर्न के साथ कुछ खराब महीने भी थे.

- म्यूचुअल फंड एनएवी में रिटर्न की यह अप और डाउन ट्रैजेक्टरी वह स्टैंडर्ड डिविएशन कैप्चर करता है और एक वार्षिक नंबर के रूप में प्रस्तुत करता है.

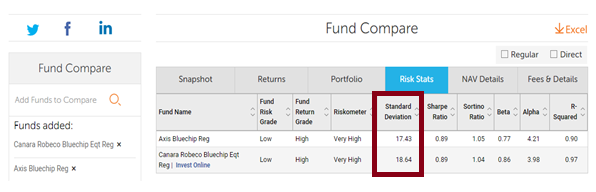

उदाहरण के लिए: आइए ऊपर दिए गए दो फंड पर विचार करें:

ऐक्सिस फंड का SD 17.43% है, जबकि कैनरा रोबेको फंड 18.64% है, जिसका मतलब है कि ऐक्सिस फंड की तुलना में कैनरा फंड अधिक जोखिम वाला है.

इस संदर्भ को करने के लिए, अगर आप एक ही समय में रु. 10,000/- का फंड इन्वेस्ट करते हैं, तो वर्ष के अंत तक इस रेंज में कहीं भी लाभ या हानि हो सकती है-

नुकसान = इन्वेस्टमेंट * (1-SD)

लाभ = इन्वेस्टमेंट * (1+SD)

एसडी जितनी बड़ी होगी, जितनी बड़ी हानि या लाभ की संभावना होगी.

म्यूचुअल फंड के रिटर्न को मापना

म्यूचुअल फंड इन्वेस्टमेंट के रिटर्न को मापने के लिए निम्नलिखित तरीकों का उपयोग किया जाता है –

एब्सोल्यूट रिटर्न

- यहां, हम अपने लाभ की गणना करने के लिए खरीद की प्रारंभिक लागत और अंतिम बिक्री कीमत के बीच अंतर की गणना करते हैं. यह विधि पैसे की समय की कीमत में परिवर्तन के प्रभावों का ध्यान नहीं रखती है

कम्पाउंडेड वार्षिक वृद्धि दर

- यह ब्याज़ दर है जिसे इन्वेस्टमेंट के प्रारंभिक बैलेंस से अंत बैलेंस तक बढ़ने के लिए आवश्यक होगा. यहां, ब्याज़ और मूल राशि पर ब्याज़ की गणना की जाती है

- सीएजीआर के लिए फॉर्मूला इस प्रकार है – सीएजीआर= (शेष बैलेंस/शुरुआती बैलेंस)^(1/वर्षों की संख्या).

- उदाहरण के लिए, अगर इन्वेस्ट की गई राशि ₹10,000 है और 2 वर्षों के बाद की वैल्यू ₹12,000 है, तो CAGR की गणना (12,000/10,000)^(1/2) = 9.54% के रूप में की जाती है.

- यह विधि पूर्ण रिटर्न की गणना करने से रिटर्न की गणना करने का एक बेहतर तरीका है क्योंकि यह अधिक समय से पैसे की वैल्यू में परिवर्तन को प्रभावित करती है

5.5 म्यूचुअल फंड के प्रदर्शन का मूल्यांकन करने की विधि

- निवेश चुनना एक निवेशक के रूप में आपके काम की शुरुआत है. जैसा कि समय बढ़ता है, आपको यह देखने के लिए इन निवेशों के प्रदर्शन की निगरानी करनी होगी कि वे आपके पोर्टफोलियो में कैसे काम कर रहे हैं ताकि आपको अपने लक्ष्यों की दिशा में प्रगति में सहायता मिल सके. आमतौर पर बोलना, प्रगति का अर्थ यह है कि आपके पोर्टफोलियो की वैल्यू लगातार बढ़ रही है, भले ही आपके इन्वेस्टमेंट में से एक या अधिक की वैल्यू कम हो सकती है.

- अगर आपका इन्वेस्टमेंट कोई लाभ नहीं दिखा रहा है या आपका अकाउंट वैल्यू स्लिप हो रही है, तो आपको यह निर्धारित करना होगा कि क्यों, और अपने अगले चलने का निर्णय क्यों करना होगा. आपके इन्वेस्टमेंट कितनी अच्छी तरह से कर रहे हैं, इसका आकलन करने के लिए, आपको अपने फंड के प्रदर्शन को मापने के कई अलग-अलग तरीकों पर विचार करना होगा.

इसलिए आइए म्यूचुअल फंड के मूल्यांकन के कुछ सबसे लोकप्रिय तरीकों को देखें:

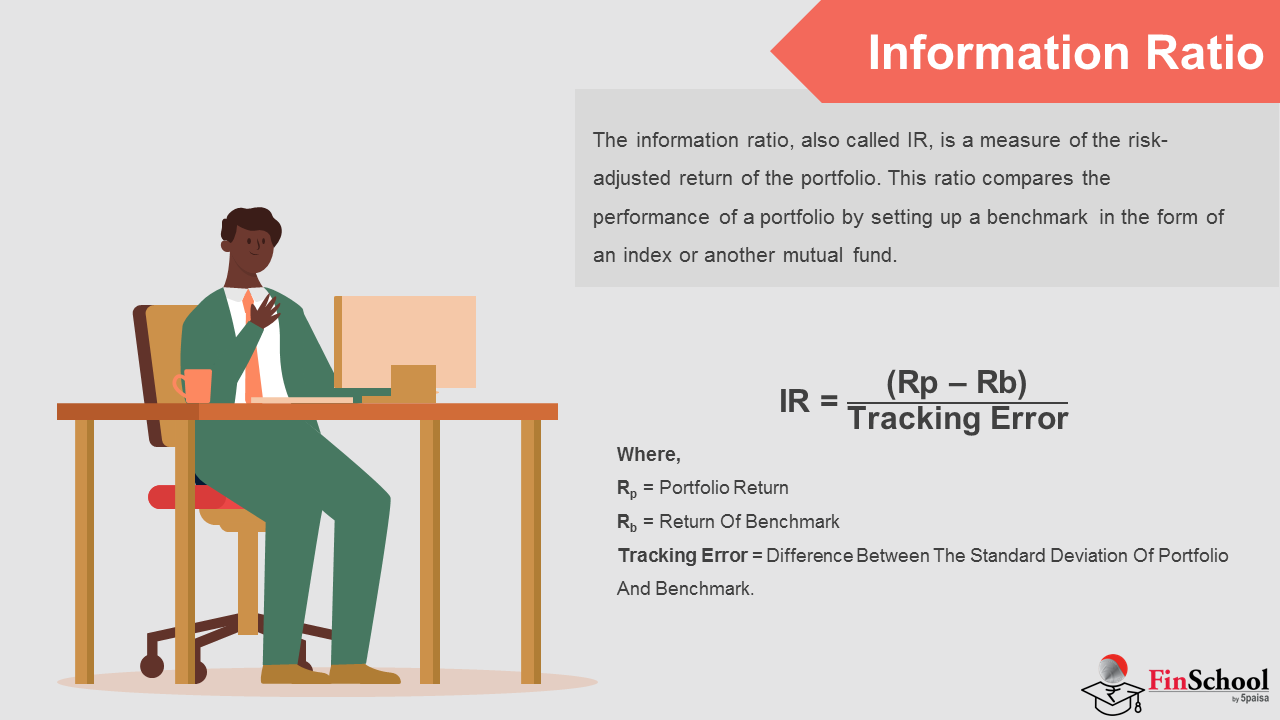

5.6 जानकारी अनुपात

- सूचना अनुपात, जिसे IR भी कहा जाता है, पोर्टफोलियो के जोखिम-समायोजित रिटर्न का एक माप है. यह अनुपात इंडेक्स या किसी अन्य म्यूचुअल फंड के रूप में बेंचमार्क स्थापित करके पोर्टफोलियो के प्रदर्शन की तुलना करता है.

- यह बेंचमार्क आमतौर पर निफ्टी 50 की तरह एक मार्केट इंडेक्स है. यह किसी विशिष्ट उद्योग या बाजार क्षेत्र का प्रतिनिधित्व करने वाला सूचकांक भी हो सकता है. फिर भी, इन्फॉर्मेशन रेशियो दर्शाता है कि पोर्टफोलियो या एसेट कितनी अच्छी तरह से मैच हो रहा है और इंडेक्स के रिटर्न से अधिक है.

इसकी गणना इसके ट्रैकिंग त्रुटि द्वारा विभाजित निधि के सक्रिय विवरणी को विभाजित करके की जाती है. सक्रिय विवरणी निधि की विवरणी और उसके बेंचमार्क सूचकांक के बीच का अंतर है, और ट्रैकिंग त्रुटि सक्रिय विवरणी का मानक विचलन है. आईआर अपने बेंचमार्क से संबंधित निधि के प्रदर्शन को मापता है और दोनों के बीच विस्तार में अस्थिरता के लिए इसे समायोजित करता है. इसे मूल्यांकन अनुपात के रूप में भी जाना जाता है.

आईआर = आरपी – आरबी/ट्रैकिंग त्रुटि, जहां

Rp = पोर्टफोलियो रिटर्न

Rb = बेंचमार्क का रिटर्न

ट्रैकिंग त्रुटि = पोर्टफोलियो और बेंचमार्क के मानक विचलन के बीच अंतर.

महत्ता:

- आवश्यक रूप से, इन्फॉर्मेशन रेशियो एक इन्वेस्टर को बताता है कि बेंचमार्क से संबंधित अतिरिक्त जोखिम की मात्रा से कितना अतिरिक्त रिटर्न जनरेट किया जाता है. यह अनुपात फंड मैनेजर की निरंतरता का परीक्षण करता है क्योंकि यह निर्धारित करता है कि प्रबंधक ने कुछ महीनों में बड़े मार्जिन से बेंचमार्क को मार डाला है या हर महीने छोटे मार्जिन से.

- जोखिम के एक निश्चित स्तर के लिए, उच्च सक्रिय रिटर्न से उच्च जानकारी अनुपात होगा, जो बेहतर रिटर्न प्रदान करने में मैनेजर की निरंतरता को दर्शाता है. जानकारी अनुपात जितना अधिक हो, उतना ही फंड मैनेजर का प्रदर्शन बेहतर होता है. समान प्रबंधन शैलियों के साथ फंड के ग्रुप की तुलना करने में जानकारी अनुपात बहुत उपयोगी है.

- सूचना अनुपात का उदाहरण

- उदाहरण के लिए, आप एक अच्छे फंड में इन्वेस्ट करना चाहते हैं और आप दो फंड के बीच भ्रमित हैं कि फंड a और फंड B कहें. अब, आप बेहतर विकल्प चुनने के लिए इन दो फंड के इन्फॉर्मेशन रेशियो की तुलना करना चाहते हैं. आइए हम निफ्टी 50 इंडेक्स को बेंचमार्क के रूप में लेते हैं.

- फंड ए ने 12% रिटर्न दिए हैं, जहां बेंचमार्क ने 10% रिटर्न दिए हैं और फंड और बेंचमार्क रिटर्न का स्टैंडर्ड डिविएशन 6% है. और, फंड बी ने 12% रिटर्न दिए हैं, जहां बेंचमार्क ने 8% रिटर्न दिए हैं और स्टैंडर्ड डिविएशन 9% है

सूचना अनुपात के फॉर्मूले का उपयोग करना:

- फंड ए-

IR= (12% – 10%)/6% = 0.33

- फंड बी-

IR= (12% – 8%)/9% = 0.44

फंड B की जानकारी अनुपात फंड A की तुलना में अधिक है. इसका मतलब है कि फंड B रिटर्न के साथ अधिक संगत है और इसमें फंड A की तुलना में बेहतर रिटर्न देने की क्षमता है.

परिणामों के अर्थ समझना

- अगर म्यूचुअल फंड की जानकारी अनुपात नेगेटिव है, तो यह दर्शाता है कि म्यूचुअल फंड मैनेजर किसी भी अतिरिक्त रिटर्न का उत्पादन नहीं कर पा रहा था. 0.4 से कम की जानकारी अनुपात का अर्थ है कि म्यूचुअल फंड पर्याप्त लंबे समय तक अतिरिक्त रिटर्न नहीं दे सकता है और फंड अच्छा इन्वेस्टमेंट नहीं हो सकता है. अगर इन्फॉर्मेशन रेशियो 0.4 और 0.6 के बीच है, तो इसे एक अच्छा इन्वेस्टमेंट माना जाता है और 0.61 और 1 के बीच की जानकारी अनुपात को एक बेहतरीन इन्वेस्टमेंट माना जाता है.

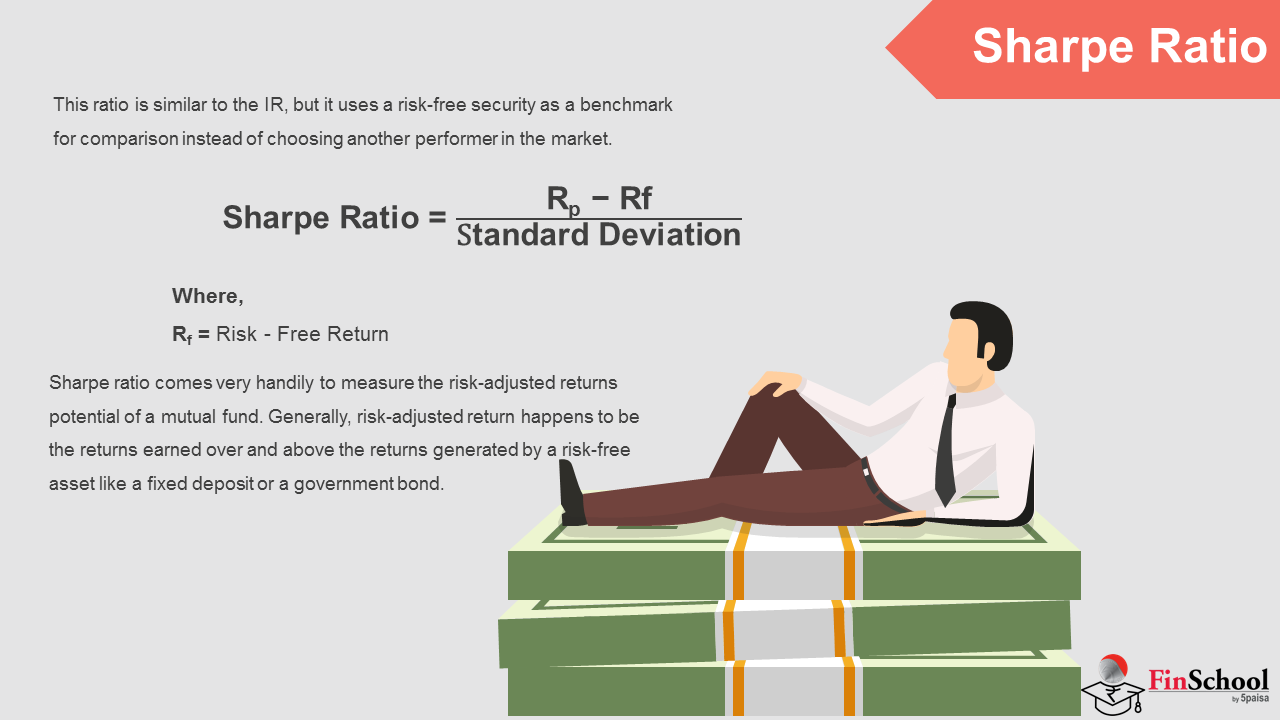

5.7 शार्प रेशियो

यह अनुपात IR के समान है, लेकिन यह बाजार में किसी अन्य प्रदर्शक को चुनने के बजाय तुलना के लिए रिस्क फ्री सिक्योरिटी का उपयोग करता है.

शार्प अनुपात = आरपी – आरएफ/मानक विचलन,

जहां Rf = रिस्क-फ्री रिटर्न

- म्यूचुअल फंड के जोखिम-समायोजित रिटर्न की क्षमता को मापने के लिए शार्प अनुपात बहुत सुलभ होता है. आमतौर पर, जोखिम-समायोजित विवरणी सामान्यतः जोखिम-मुक्त आस्ति द्वारा उत्पन्न विवरणियों से अधिक और उससे अधिक अर्जित विवरणी होती है, जैसे कि सावधि जमा या सरकारी बांड. अत्यधिक रिटर्न "अतिरिक्त जोखिम" के प्रकाश में देखे जाते हैं जो इक्विटी फंड जैसे जोखिमपूर्ण एसेट में निवेश करने पर निवेशक लेता है.

- निवेश में अंतर्निहित जोखिम मानक विचलन का उपयोग करके निर्धारित किया जाता है. इस प्रकार, एक अधिक शार्प रेशियो जोखिम के प्रत्येक अतिरिक्त इकाई के लिए फंड की बेहतर रिटर्न उपज क्षमता को दर्शाता है. यह फंड की अंतर्निहित अस्थिरता का न्यायसंगत हो जाता है. वास्तव में, आप फंड की तुलना करने के लिए शार्प रेशियो का उपयोग कर सकते हैं.

विश्लेषण और व्याख्या

एक अधिक शार्प मेट्रिक हमेशा कम से कम होता है क्योंकि एक उच्च अनुपात यह दर्शाता है कि पोर्टफोलियो बेहतर इन्वेस्टमेंट निर्णय ले रहा है और इससे जुड़े जोखिम से स्वे नहीं किया जा रहा है. यहाँ शार्प रेशियो ग्रेड की सूची है और उनका क्या मतलब है.

शार्प रेशियो ग्रेडिंग थ्रेशोल्ड्स

- <1: अच्छा नहीं

- 1 – 1.99: ओके

- 2 – 2.99: वास्तव में अच्छा

- >3: असाधारण

एक पोर्टफोलियो लें जो केवल ट्रेजर बिल में इन्वेस्ट करता है उदाहरण के लिए. इन्हें जोखिम-मुक्त इन्वेस्टमेंट माना जाता है, इसलिए कोई अस्थिरता नहीं है और जोखिम-मुक्त दर से अधिक आय नहीं होती है. इस प्रकार, इस पोर्टफोलियो के लिए शार्प रेशियो शून्य होगा.

जोखिम की उच्च दरों वाले अन्य पोर्टफोलियो में 1, 2, या 3. का मेट्रिक हो सकता है, जो 3 के बराबर या उससे अधिक हो सकता है, कोई भी मेट्रिक शार्प मापन और अच्छा इन्वेस्टमेंट माना जाता है.

1, 2, या 3 का मेट्रिक हमें बताता है कि जोखिम-मुक्त इन्वेस्टमेंट पर जोखिमपूर्ण इन्वेस्टमेंट करने के लिए कितना अतिरिक्त रिटर्न प्राप्त हो रहा है. एक अर्थ में, यह हमें वह क्षतिपूर्ति का स्तर दिखाता है जो हम इन्वेस्टमेंट के साथ अतिरिक्त स्तर के जोखिम के लिए प्राप्त कर रहे हैं.

उदाहरण,

मान लें कि आप विभिन्न जोखिम स्तरों के साथ अपने पोर्टफोलियो में दो अलग-अलग म्यूचुअल फंड की तुलना करना चाहते हैं. स्पष्ट है कि इन दोनों की अधिक जोखिम में अधिक रिटर्न होगा, लेकिन इन्वेस्टमेंट से जुड़े जोखिम से संबंधित किसी के पास अधिक रिटर्न होगा? आइए, देखने के लिए शार्प रेशियो का उपयोग करें कि कौन सा व्यक्ति बेहतर प्रदर्शन कर रहा है.

इन्वेस्टमेंट #1

- पोर्टफोलियो रिटर्न: 20%

- जोखिम मुक्त दर: 10%

- स्टैंडर्ड डिविएशन: 5

इन्वेस्टमेंट #2

- पोर्टफोलियो रिटर्न: 30%

- जोखिम मुक्त दर: 10%

- स्टैंडर्ड डिविएशन: 40

शार्प रेशियो

- इन्वेस्टमेंट #1: 2

- इन्वेस्टमेंट #2: .5

शार्प रेशियो एप्लीकेशन

जैसा कि आप देख सकते हैं, 50 प्रतिशत की दर से इन्वेस्टमेंट #2 आउट परफॉर्म किया गया इन्वेस्टमेंट #1, लेकिन इसका मतलब यह नहीं है कि इन्वेस्टमेंट #2 ने इसके जोखिम स्तर से अच्छी तरह से संबंधित किया है. शार्प अनुपात हमें बताता है कि प्रथम निवेश वास्तव में निवेश में शामिल जोखिम से दूसरे रिश्तेदार से बेहतर होता है. अगर दूसरा निवेश करता है और जोखिम से संबंधित पहला निवेश, तो इसने 90 प्रतिशत का रिटर्न अर्जित किया होगा. दूसरा इन्वेस्टमेंट इस वर्ष अधिक रिटर्न अर्जित कर सकता है, लेकिन भविष्य में इसका जोखिम और अस्थिरता की संभावना अधिक होती है.

महत्ता

शार्प अनुपात निवेशकों की ऐसी रिटर्न अर्जित करने की इच्छा को सूचित करता है जो खजाना बिलों जैसे जोखिम-मुक्त साधनों द्वारा उपलब्ध कराए जाने से अधिक हो. चूंकि शार्प अनुपात मानक विचलन पर आधारित है, जो बदले में किसी निवेश में अंतर्निहित कुल जोखिम का माप होता है, शार्प अनुपात सभी प्रकार के जोखिमों को ध्यान में रखते हुए निवेश द्वारा उत्पन्न किए गए विवरणियों की डिग्री को दर्शाता है. यह फंड के प्रदर्शन को निर्धारित करने का सबसे उपयोगी अनुपात है और आपको, एक निवेशक के रूप में, इसका महत्व जानना होगा.

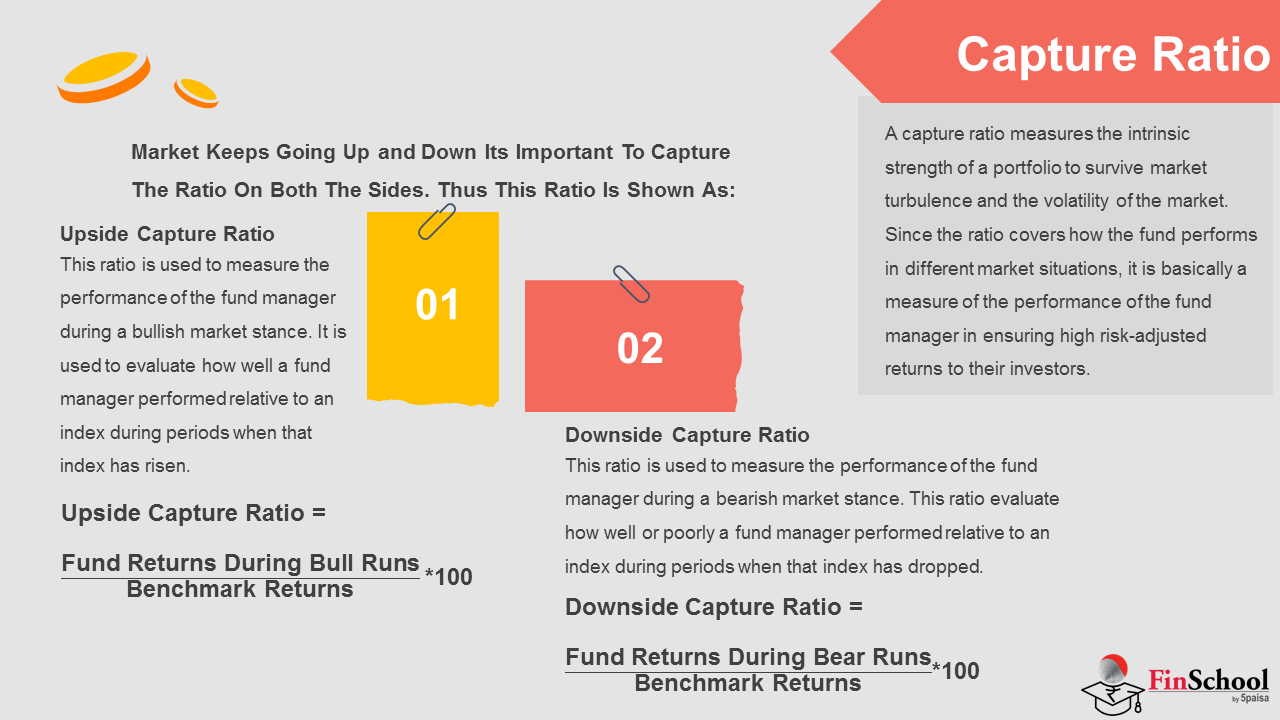

5.8 कैप्चर रेशियो

- एक कैप्चर अनुपात बाजार में अस्थिरता और बाजार की अस्थिरता को बचाने के लिए पोर्टफोलियो की आंतरिक शक्ति को मापता है. चूंकि अनुपात कवर करता है कि विभिन्न बाजार की स्थितियों में फंड कैसे प्रदर्शन करता है, इसलिए यह मूल रूप से अपने निवेशकों को उच्च जोखिम-समायोजित रिटर्न सुनिश्चित करने में फंड मैनेजर के प्रदर्शन का एक उपाय है.

- यह प्रतिशत में व्यक्त किया जाता है और यह प्रतिबिंबित करता है कि क्या म्यूचुअल फंड ने मार्केट हाई और लोस के दौरान निफ्टी, सेंसेक्स आदि जैसे बेंचमार्क इंडेक्स को कम किया है या नहीं. इसकी गणना आमतौर पर 1, 3, या 5 और 10 वर्षों की अवधि के लिए की जाती है.

अब जब से बाजार बढ़ता रहता है और दोनों पक्षों पर अनुपात को कैप्चर करने के लिए इसका महत्वपूर्ण महत्व है. इस प्रकार यह अनुपात इस रूप में दिखाया गया है:

अपसाइड कैप्चर रेशियो

- इस अनुपात का प्रयोग बुलिश बाजार स्थिति के दौरान निधि प्रबंधक के प्रदर्शन को मापने के लिए किया जाता है. इसका मूल्यांकन करने के लिए इसका प्रयोग किया जाता है कि किसी निधि प्रबंधक ने उस अवधि के दौरान किसी सूचकांक के साथ कितना अच्छा प्रदर्शन किया है. इसकी गणना अप-मार्केट के दौरान इंडेक्स के रिटर्न द्वारा फंड के रिटर्न को विभाजित करके की जाती है, और उस कारक को 100 तक गुणा करके की जाती है [(फंड का रिटर्न/इंडेक्स रिटर्न) x 100]. फंड के लिए अपसाइड कैप्चर रेशियो की गणना महीनों/वर्षों के दौरान फंड के मासिक/वार्षिक रिटर्न लेकर की जाती है जब बेंचमार्क में सकारात्मक रिटर्न था और उसी अवधि के दौरान बेंचमार्क रिटर्न द्वारा विभाजित किया जाता था.

- इसलिए, एक फंड मैनेजर जिसके पास 100 से अधिक का UP-मार्केट रेशियो है, ने UP-मार्केट के दौरान इंडेक्स को बाहर निकाला है. उदाहरण के लिए, 125 का UP-मार्केट कैप्चर रेशियो वाला फंड मैनेजर यह दर्शाता है कि मैनेजर ने निर्दिष्ट अवधि के दौरान 25% तक मार्केट को बाहर निकाला है.

अपसाइड कैप्चर रेशियो = (बुल रन/बेंचमार्क रिटर्न के दौरान फंड रिटर्न)*100

डाउनसाइड कैप्चर रेशियो

- इस अनुपात का प्रयोग बियरिश मार्केट स्टैंस के दौरान फंड मैनेजर के प्रदर्शन को मापने के लिए किया जाता है. यह अनुपात मूल्यांकन करता है कि किसी निधि प्रबंधक ने उस अवधि के दौरान किसी सूचकांक के साथ कितना अच्छा या खराब प्रदर्शन किया है. इस अनुपात की गणना डाउन-मार्केट के दौरान इंडेक्स के रिटर्न द्वारा फंड के रिटर्न को विभाजित करके और उस कारक को 100 तक गुणा करके की जाती है [(फंड का रिटर्न/इंडेक्स रिटर्न) x 100].

डाउनसाइड कैप्चर रेशियो = (बेयर रन/बेंचमार्क रिटर्न के दौरान फंड रिटर्न)*100

- 100 से कम का डाउनसाइड कैप्चर रेशियो यह दर्शाता है कि लाल बेंचमार्क में होने वाली अवधि के दौरान फंड अपने बेंचमार्क से कम समय के दौरान खो गया है. अगर फंड मैनेजर के पास 82% का डाउन-मार्केट कैप्चर रेशियो है, जो दर्शाता है कि इसने मार्केट डाउन वार्ड टाइमिंग के दौरान अपने बेंचमार्क के नेगेटिव परफॉर्मेंस का केवल 82% कैप्चर किया है.

- निवेशकों को ध्यान देना चाहिए कि इन अनुपातों की गणना की जाती है और म्यूचुअल फंड की फैक्ट शीट में प्रदर्शित की जाती है. मूल रूप से, यह फंड मैनेजर के रूख को जोखिम और उच्च जोखिम समायोजित रिटर्न प्रदान करने की उनकी क्षमता के बारे में बताता है.

यहां एक उदाहरण दिया गया है:

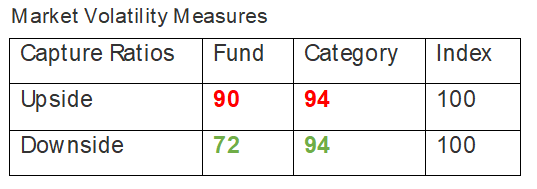

- यह 3-वर्ष के आधार पर ऐक्सिस ब्लू चिप फंड का कैप्चर रेशियो है. हमने इसे मॉर्निंगस्टार इंडिया वेबसाइट से लिया है.

- इस फंड का अपसाइड कैप्चर रेशियो 90 है, जिसका मतलब है कि फंड ने इंडेक्स के अपमूव का 90% कैप्चर करने का प्रबंधन किया है.

- इसी प्रकार, डाउनसाइड कैप्चर रेशियो 72 है, जिसका मतलब है कि फंड ने इंडेक्स के डाउनसाइड रिटर्न का 72% कैप्चर किया है.

- आपको बस याद रखने की आवश्यकता है कि अपसाइड कैप्चर रेशियो उस सीमा को प्रदान करता है जिस तक फंड अपने बेंचमार्क के सभी सकारात्मक रिटर्न को कैप्चर करता है. डाउनसाइड कैप्चर रेशियो उस सीमा को दर्शाता है जिस तक फंड अपने बेंचमार्क के नकारात्मक रिटर्न को कैप्चर करता है (या बजाय).

- तो म्यूचुअल फंड का आदर्श कैप्चर अनुपात क्या है? अच्छा, हम ऐसा फंड चाहेंगे जो अगर अधिक नहीं है तो उसके ऊपर से 100% कैप्चर करता है. साथ ही, हम चाहेंगे कि डाउनसाइड कैप्चर अनुपात जितना संभव हो सके.

- फंड में या तो एक बहुत अधिक अपसाइड या कम डाउनसाइड कैप्चर रेशियो होगा, लेकिन दोनों नहीं. ऊपर दिए गए मामले की तरह 90% और डाउनसाइड कैप्चर 72% है.

- इसके अलावा, यह महत्वपूर्ण नहीं है कि अगर आप ऊपर या नीचे कैप्चर अनुपात का विश्लेषण करना चाहते हैं; क्या महत्व है निरंतरता. इसलिए कई वर्षों में कैप्चर रेशियो देखना महत्वपूर्ण है.

- अगर आप ऐक्सिस ब्लू चिप को देखते हैं, तो डाउनसाइड कैप्चर रेशियो क्रमशः 3, 5, और 10 वर्ष 72, 69, और 76 हैं. इस प्रकार डाउनसाइड कैप्चर रेशियो में निरंतरता है. यहां तक कि 3,5 और 10 वर्षों पर इस फंड का अपसाइड कैप्चर रेशियो 90, 91 और 92 है जो बहुत संगत है.

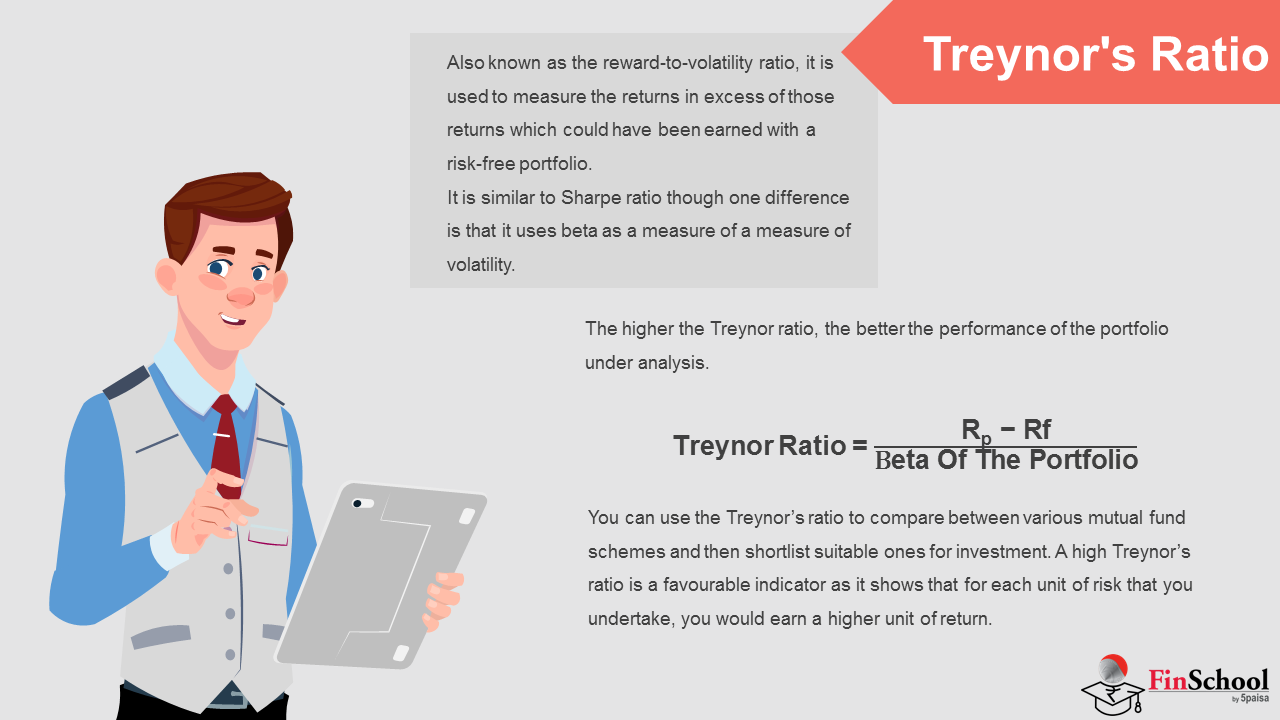

5.9 ट्रेनॉर का अनुपात

- रिवॉर्ड-टू-वोलेटिलिटी रेशियो के रूप में भी जाना जाता है, इसका इस्तेमाल उन रिटर्न से अधिक रिटर्न को मापने के लिए किया जाता है जो रिस्क-फ्री पोर्टफोलियो के साथ अर्जित किया जा सकता था.

- यह शार्प रेशियो के समान है, हालांकि एक अंतर यह है कि यह अस्थिरता के मापन के रूप में बीटा का इस्तेमाल करता है. बीटा, जैसा कि हम लोकप्रिय रूप से जानते हैं, पोर्टफोलियो के सिस्टमेटिक जोखिम का मापन है और इंडेक्स के साथ स्टॉक या पोर्टफोलियो किस सीमा तक संबंधित है उसकी गणना करता है. इसलिए बीटा > 1 वाला पोर्टफोलियो एक आक्रामक पोर्टफोलियो माना जाता है जबकि बीटा < 1 वाला पोर्टफोलियो एक डिफेंसिव पोर्टफोलियो माना जाता है. मार्केट इंडेक्स (निफ्टी या सेंसेक्स) में हमेशा 1 का बीटा होगा.

ट्रेनर अनुपात जितना अधिक होता है, विश्लेषण के तहत पोर्टफोलियो का बेहतर प्रदर्शन.

ट्रेनॉर रेशियो = Rp – Rf / पोर्टफोलियो का बीटा

- आप विभिन्न म्यूचुअल फंड स्कीमों के बीच तुलना करने के लिए ट्रेनर के अनुपात का उपयोग कर सकते हैं और फिर निवेश के लिए उपयुक्त को शॉर्टलिस्ट कर सकते हैं. हाई ट्रेनर रेशियो एक अनुकूल इंडिकेटर है क्योंकि यह दर्शाता है कि आपके द्वारा किए गए जोखिम की प्रत्येक यूनिट के लिए, आप रिटर्न की उच्च यूनिट अर्जित करेंगे.

- उदाहरण के लिए, कहें कि दो म्यूचुअल फंड स्कीम हैं. पहला व्यक्ति में 2 का ट्रेनर रेशियो होता है जबकि दूसरा व्यक्ति का अनुपात 3 होता है. इसका मतलब यह होगा कि अगर आप 1% का जोखिम उठाते हैं, तो आप 2% का रिटर्न अर्जित कर सकते हैं. दूसरी ओर, दूसरी फंड में, अगर आप 1% का जोखिम लेते हैं, तो आप 3% का रिटर्न अर्जित कर सकते हैं. इसलिए, जोखिम की एक ही मात्रा के लिए, दूसरा फंड उच्च रिटर्न क्षमता प्रदान करता है और इसलिए, एक बेहतर विकल्प है.

शार्प कब लगाना चाहिए और ट्रेनर रेशियो कब लगाना चाहिए?

- जैसा कि पहले उल्लेख किया गया है, शार्प और ट्रेनर के बीच का अंतर यह है कि पूर्व मानक विचलन का प्रयोग मूल्यवर्ग के रूप में करता है जबकि पश्चवर्ती बीटा को मूल्यवर्ग के रूप में प्रयोग करता है. जबकि मानक विचलन पोर्टफोलियो के कुल जोखिम को मापता है, बीटा सिस्टमेटिक जोखिम को मापता है.

- किसी भी व्यवसाय के लिए कंपनी या उद्योग के लिए अव्यवस्थित जोखिम होते हैं. इसके बाद मुद्रास्फीति, ब्याज दर, सरकारी नीति आदि जैसे व्यवस्थित जोखिम होते हैं जो पूरी अर्थव्यवस्था पर लागू होते हैं. इसलिए, शार्प एक अच्छा उपाय है जहां ट्रेनॉर एक बेहतर उपाय है जहां पोर्टफोलियो बेहतर तरीके से डाइवर्सिफाइड हैं.