મ્યુચ્યુઅલ ફંડ લાંબા સમયથી સ્ટૉક માર્કેટની જટિલતાઓ વિશે સીધા જાણ કર્યા વિના ડાઇવર્સિફિકેશન અને પ્રોફેશનલ મેનેજમેન્ટ મેળવવા માંગતા વ્યક્તિઓ માટે સૌથી લોકપ્રિય ઇન્વેસ્ટમેન્ટ વિકલ્પોમાંથી એક છે. તેઓ ઘણીવાર રોકાણકારો માટે તેમના નાણાંકીય લક્ષ્યોને પ્રાપ્ત કરવા માટે સુવિધાજનક, ઓછા ખર્ચની રીત તરીકે માર્કેટ કરવામાં આવે છે. જો કે, તેમની સ્પષ્ટ સરળતાની સપાટીની નીચે છુપાયેલા ખર્ચની શ્રેણી છે જે તમારી સંપૂર્ણ જાગૃતિ વિના તમારા રિટર્નને બગાડી શકે છે. આ ખર્ચ, જે ઘણીવાર ફંડના માળખા અને કામગીરીમાં શામેલ હોય છે, તે સમય જતાં તમારી સંપત્તિને નોંધપાત્ર રીતે અસર કરી શકે છે. શું તમે તમારા મ્યુચ્યુઅલ ફંડના રોકાણ માટે વિચારી રહ્યા છો તેના કરતાં વધુ ચૂકવણી કરી રહ્યા છો? ચાલો છુપાયેલા ખર્ચ અને તેમની અસરોને શોધવા માટે મ્યુચ્યુઅલ ફંડની દુનિયામાં ઊંડાણપૂર્વક વિચાર કરીએ.

ખર્ચના રેશિયો: તમારા રિટર્ન પર ચાલુ ડ્રેન

મ્યુચ્યુઅલ ફંડ સાથે સંકળાયેલા સૌથી જાણીતા ખર્ચ ખર્ચનો રેશિયો છે. આ મેનેજમેન્ટ ફી, વહીવટી ખર્ચ અને માર્કેટિંગ ખર્ચ જેવા સંચાલન ખર્ચને કવર કરવા માટે ફંડ દ્વારા વસૂલવામાં આવતી વાર્ષિક ફીનું પ્રતિનિધિત્વ કરે છે. જ્યારે ખર્ચના રેશિયોને અગાઉથી જાહેર કરવામાં આવે છે, ત્યારે ઘણા રોકાણકારો તેમની લાંબા ગાળાની અસરને ધ્યાનમાં લેવામાં નિષ્ફળ થાય છે. 1% ના નાના ખર્ચના રેશિયો સાથેનો ફંડ દાયકાઓથી નોંધપાત્ર ખર્ચમાં કમ્પાઉન્ડ કરી શકે છે, જે તમારા એકંદર રિટર્નને નોંધપાત્ર રીતે ઘટાડી શકે છે.

ઉદાહરણ તરીકે, જો તમે 1% એક્સપેન્સ રેશિયો સાથે મ્યુચ્યુઅલ ફંડમાં ₹10,00,000 ઇન્વેસ્ટ કરો છો અને 8% નું સરેરાશ વાર્ષિક રિટર્ન કમાઓ છો, તો 20 વર્ષથી વધુના એક્સપેન્સ રેશિયોનો કમ્પાઉન્ડ ખર્ચ ઘણા લાખ જેટલો હોઈ શકે છે. પેસિવ ઇન્ડેક્સ ફંડ્સ જેવા ઓછા ખર્ચ રેશિયો ફંડ્સ, સક્રિય રીતે સંચાલિત ફંડ્સ માટે ખર્ચ-કાર્યક્ષમ વિકલ્પ પ્રદાન કરે છે, જ્યાં ઉચ્ચ ફી ઘણીવાર સામાન્ય રીતે વધુ સારી પરફોર્મન્સને યોગ્ય ઠેરવવામાં નિષ્ફળ થાય છે.

એક્ઝિટ લોડ: વહેલા ઉપાડનો ખર્ચ

રોકાણકારો ઘણીવાર એક્ઝિટ લોડને અવગણતા હોય છે, જે જ્યારે તમે ચોક્કસ સમયસીમા પહેલાં તમારા એકમોને રિડીમ કરો છો ત્યારે મ્યુચ્યુઅલ ફંડ દ્વારા વસૂલવામાં આવતા શુલ્ક છે. સામાન્ય રીતે 0.5% થી 1% સુધી, એક્ઝિટ લોડનો હેતુ ટૂંકા ગાળાના ટ્રેડિંગને નિરુત્સાહિત કરવાનો છે અને સુનિશ્ચિત કરવાનો છે કે રોકાણકારો લાંબા ગાળા માટે પ્રતિબદ્ધ રહે. જો કે, જો તમારે અણધાર્યા સંજોગોમાં તમારા ઇન્વેસ્ટમેન્ટને ઉપાડવાની જરૂર હોય, તો આ શુલ્ક તમારા રિટર્નને ઘટાડી શકે છે.

બૅકગ્રાઉન્ડમાં છુપાયેલ ખર્ચ

મ્યુચ્યુઅલ ફંડ સાથે સંકળાયેલ અન્ય અદૃશ્ય ખર્ચ ટ્રાન્ઝૅક્શન ખર્ચ છે. આમાં તેના પોર્ટફોલિયોમાં સિક્યોરિટીઝ ખરીદતી વખતે અથવા વેચતી વખતે ફંડ દ્વારા કરવામાં આવતી બ્રોકરેજ ફી, સ્ટેમ્પ ડ્યુટી અને સિક્યોરિટીઝ ટ્રાન્ઝૅક્શન ટૅક્સ (STT) શામેલ છે. જોકે આ ખર્ચ સીધા રોકાણકારો પાસેથી વસૂલવામાં આવતા નથી, પરંતુ તેઓ ફંડના નેટ એસેટ વેલ્યૂ (એનએવી) માં એમ્બેડ કરવામાં આવે છે, પરોક્ષ રીતે તમારા રિટર્નને ઘટાડે છે.

ઉચ્ચ પોર્ટફોલિયો ટર્નઓવરવાળા ફંડ-સિક્યોરિટીઝની વારંવાર ખરીદી અને વેચાણ-વધુ ટ્રાન્ઝૅક્શન ખર્ચ ધરાવે છે. સક્રિય રીતે સંચાલિત ફંડ, ખાસ કરીને, ઘણીવાર નોંધપાત્ર ટ્રાન્ઝૅક્શન ખર્ચ થાય છે, જે ઓછા-ટર્નઓવર ઇન્ડેક્સ ફંડના સંબંધમાં તેમના પરફોર્મન્સને ઘટાડી શકે છે.

ટૅક્સ: અનિવાર્ય ખર્ચ

ટૅક્સ મ્યુચ્યુઅલ ફંડની અન્ય છુપાયેલ કિંમતનું પ્રતિનિધિત્વ કરે છે. જ્યારે ટૅક્સ એક જરૂરી જવાબદારી છે, ત્યારે જો અસરકારક રીતે મેનેજ ન કરવામાં આવે તો મ્યુચ્યુઅલ ફંડ રિટર્ન પર તેમની અસર નોંધપાત્ર હોઈ શકે છે. મ્યુચ્યુઅલ ફંડ પર ટૅક્સ કેવી રીતે લાગુ પડે છે તે અહીં આપેલ છે:

- ઇક્વિટી મ્યુચ્યુઅલ ફંડ: 12 મહિનાથી ઓછા સમય માટે રાખેલ ઇક્વિટી ફંડમાંથી મળતા લાભોને શોર્ટ ટર્મ કેપિટલ ગેઇન (એસટીસીજી) તરીકે વર્ગીકૃત કરવામાં આવે છે અને 15% પર કર લાદવામાં આવે છે. 12 મહિનાથી વધુ સમય માટે રાખવામાં આવેલા એકમોમાંથી મળેલા લાભોને લાંબા ગાળાના મૂડી લાભ (એલટીસીજી) તરીકે વર્ગીકૃત કરવામાં આવે છે, જેમાં ઇન્ડેક્સેશન વગર ₹1 લાખથી વધુના લાભ પર 10% પર કર લાદવામાં આવે છે.

- ડેબ્ટ મ્યુચ્યુઅલ ફંડ: ત્રણ વર્ષથી ઓછા સમય માટે હોલ્ડ કરેલ ડેબ્ટ ફંડમાંથી મળતા લાભોને એસટીસીજી તરીકે ગણવામાં આવે છે અને તમારા લાગુ ઇન્કમ ટૅક્સ સ્લેબ રેટ પર ટૅક્સ લગાવવામાં આવે છે. ત્રણ વર્ષથી વધુ સમય માટે રાખવામાં આવેલા એકમોમાંથી મળતા લાભો એલટીસીજી તરીકે પાત્ર છે, જે ઇન્ડેક્સેશન લાભો સાથે 20% પર કર લાદવામાં આવે છે.

ટૅક્સેશન તમારા મ્યુચ્યુઅલ ફંડ રિટર્નને નોંધપાત્ર રીતે અસર કરી શકે છે, ખાસ કરીને જો તમે વારંવાર યુનિટ રિડીમ કરો છો અથવા ટૅક્સ કાર્યક્ષમતાને ધ્યાનમાં રાખીને તમારા ઇન્વેસ્ટમેન્ટને પ્લાન કરવામાં નિષ્ફળ થાઓ છો.

પરફોર્મન્સ-આધારિત ફી: ખર્ચનું અતિરિક્ત સ્તર

કેટલાક મ્યુચ્યુઅલ ફંડ, ખાસ કરીને હેજ ફંડ જેવા માળખાઓ અથવા વિશિષ્ટ ઇન્વેસ્ટમેન્ટ ટીમો દ્વારા સંચાલિત, સ્ટાન્ડર્ડ એક્સપેન્સ રેશિયો ઉપરાંત પરફોર્મન્સ-આધારિત ફી લાગુ કરે છે. આ ફી સામાન્ય રીતે ચોક્કસ બેંચમાર્ક અથવા "અવરોધ દર" ઉપર પેદા થતા વળતરની ટકાવારી છે

પરફોર્મન્સ માટે ચુકવણી કરવાનો વિચાર યોગ્ય લાગી શકે છે, ત્યારે ડિલિવર કરેલા રિટર્ન દ્વારા વધારાનો ખર્ચ યોગ્ય છે કે નહીં તેનું મૂલ્યાંકન કરવું જરૂરી છે. મોટાભાગના રોકાણકારો માટે, સરળ ફી સ્ટ્રક્ચર સાથે ઓછા ખર્ચે ફંડ વધુ અંદાજિત અને ખર્ચ-અસરકારક વિકલ્પ પ્રદાન કરે છે.

છુપાયેલ વિતરણ ખર્ચ: ફંડ વેચાણ માટે ચુકવણી

ઘણા રોકાણકારો એમ્બેડેડ ડિસ્ટ્રિબ્યુશન ખર્ચ વિશે અજાણ છે જે મ્યુચ્યુઅલ ફંડ તેમના એકમોને માર્કેટિંગ અને વેચવા માટે થાય છે. આ ખર્ચને ઘણીવાર વિતરકો અથવા સલાહકારોને ચૂકવવામાં આવતા "કમિશન" તરીકે લેબલ કરવામાં આવે છે જે રોકાણકારોને ભંડોળની ભલામણ કરે છે. જ્યારે કમિશન પોતાને સીધા તમને ચાર્જ કરવામાં આવતું નથી, ત્યારે તે ખર્ચ રેશિયોનો ભાગ બનાવે છે, પરોક્ષ રીતે તમારા રિટર્નને ઘટાડે છે.

ડાયરેક્ટ પ્લાન, જે મધ્યસ્થી કમિશનને દૂર કરે છે, નિયમિત પ્લાન માટે ખર્ચ-અસરકારક વિકલ્પ પ્રદાન કરે છે. ડાયરેક્ટ પ્લાનમાં ઇન્વેસ્ટ કરીને, તમે વિતરણ ખર્ચ પર બચત કરી શકો છો અને લાંબા ગાળે ઉચ્ચ રિટર્નનો આનંદ માણી શકો છો.

ગેરમાર્ગે દોરનારા પ્રોત્સાહનો: અન્ડરપરફોર્મન્સ માટે ચુકવણી

મ્યુચ્યુઅલ ફંડના સૌથી નિરાશાજનક છુપાયેલા ખર્ચમાંથી એક ગેરમાર્ગે દોરવામાં આવેલા પ્રોત્સાહનો માટે સંભવિત છે. સક્રિય રીતે સંચાલિત ફંડ ઘણીવાર તેમની પરફોર્મન્સને ધ્યાનમાં લીધા વિના ઉચ્ચ ફી વસૂલ કરે છે, જે રોકાણકારોને સબપાર પરિણામો માટે ચુકવણી કરવાની ફરજ પાડે છે. સમય જતાં, આ નોંધપાત્ર સંપત્તિમાં ઘટાડો કરી શકે છે, ખાસ કરીને જો તમે સતત અન્ડરપરફોર્મિંગ ફંડમાં રોકાણ કરો છો.

તમારા મ્યુચ્યુઅલ ફંડના પરફોર્મન્સની સમયાંતરે સમીક્ષા કરવી અને જરૂર પડે ત્યારે વધુ સારા પરફોર્મિંગ, ઓછા ખર્ચના વિકલ્પો પર સ્વિચ કરવું મહત્વપૂર્ણ છે. ઇન્ટરશિયાને તમને ફંડમાં લૉક કરવા દેશો નહીં જે પૈસા માટે મૂલ્ય ડિલિવર કરવામાં નિષ્ફળ થાય છે.

તકનો ખર્ચ: કમ્પાઉન્ડિંગ પર ઉચ્ચ ખર્ચની અસર

છેવટે, ઉચ્ચ મ્યુચ્યુઅલ ફંડ ખર્ચ અગાઉથી કમ્પાઉન્ડિંગની દ્રષ્ટિએ તકની કિંમતનું પ્રતિનિધિત્વ કરે છે. ફી, ટૅક્સ અથવા ટ્રાન્ઝૅક્શન ખર્ચ પર ખર્ચ કરેલ દરેક રૂપિયા રિઇન્વેસ્ટમેન્ટ માટે ઓછું ઉપલબ્ધ છે. દાયકાઓથી, આ છુપાયેલા ખર્ચ નોંધપાત્ર રકમમાં વધારો કરી શકે છે, જે તમને તમારા ઇન્વેસ્ટમેન્ટની સંપૂર્ણ ક્ષમતાથી વંચિત કરી શકે છે.

ઉદાહરણ

સ્નેહાની મ્યુચ્યુઅલ ફંડની યાત્રાની વાર્તા

મુંબઈના યુવા માર્કેટિંગ પ્રોફેશનલ સ્નેહાએ તાજેતરમાં જ તેના ફાઇનાન્શિયલ ભવિષ્યને સુરક્ષિત કરવા માટે ઇન્વેસ્ટ કરવાનું શરૂ કર્યું હતું. ઘણા પ્રથમ વખતના રોકાણકારોની જેમ, તેઓ સરળતા અને વ્યાવસાયિક મેનેજમેન્ટના તેમના વચન દ્વારા આકર્ષિત મ્યુચ્યુઅલ ફંડમાં વળ્યા. ઓનલાઇન સંશોધન અને તેના બેંકના સલાહકારની સલાહ લીધા પછી, તેણીએ લોકપ્રિય ઇક્વિટી મ્યુચ્યુઅલ ફંડમાં ₹5,00,000 ઇન્વેસ્ટ કરવાનું નક્કી કર્યું. રિટર્ન આશાસ્પદ લાગે છે, અને સલાહકારએ તેમને ખાતરી આપી કે તે "સુરક્ષિત" પસંદગી હતી. સ્નેહા આખરે તેમની ફાઇનાન્શિયલ મુસાફરીની જવાબદારી લેવા માટે રોમાંચિત હતા, પરંતુ તે જાણતી નહોતી કે, છુપાયેલા ખર્ચની શ્રેણી તેની સંપત્તિને ચુપચાપ ઘટાડી રહી હતી.

ખર્ચ ગુણોત્તરનો ખુલાસો

એક વર્ષ પછી, સ્નેહાએ તેના ઇન્વેસ્ટમેન્ટ પ્રદર્શનની સમીક્ષા કરવાનું નક્કી કર્યું. તેણીએ નોંધ્યું કે તેમના ફંડે 10% નું યોગ્ય રિટર્ન ડિલિવર કર્યું છે. પરંતુ જ્યારે તેણીએ ફાઇન પ્રિન્ટની તપાસ કરી, ત્યારે તેણીએ શોધી કાઢ્યું કે ફંડનો ખર્ચ રેશિયો વાર્ષિક 1.5% હતો. શરૂઆતમાં, સ્નેહાએ તેને નાની ફી તરીકે ફગાવી દીધી હતી, પરંતુ ઉત્સુકતામાંથી, તેણીએ ગણિત કર્યું.

ખર્ચ પહેલાં તેમનું ₹5,00,000 ઇન્વેસ્ટમેન્ટ વધીને ₹5,50,000 થયું હતું. જો કે, કુલ રકમના 1.5%- ₹8,250- એક્સપેન્સ રેશિયો તરીકે કાપવામાં આવ્યું હતું. 20 વર્ષ દરમિયાન, સ્નેહાએ સમજ્યું કે, આ નાની ટકાવારી નોંધપાત્ર રકમમાં વધારો કરી શકે છે, જે તેના રિટર્નમાં ખાઈ શકે છે. તેમણે index ફંડ જેવા ઓછા ખર્ચના રેશિયો સાથે ફંડ શોધવાનું શરૂ કર્યું, અને અગાઉ આ વિગતો પર ધ્યાન ન આપવા બદલ ખેદ થયો.

એક્ઝિટ લોડ સરપ્રાઇઝ

અનપેક્ષિત તબીબી ખર્ચને આવરી લેવા માટે તેના રોકાણનો એક ભાગ પાછો ખેંચવાની જરૂર પડે ત્યારે જીવનમાં સ્નેહાએ એક કર્વબૉલ ફેંકી દીધો. તેણીએ તેમના મ્યુચ્યુઅલ ફંડમાંથી ₹1,00,000 રિડીમ કર્યા, માત્ર જાણવા માટે કે 1% નો એક્ઝિટ લોડ કાપવામાં આવ્યો હતો કારણ કે તેણે પ્રથમ વર્ષમાં ઉપાડ કર્યો હતો. આનો અર્થ એ છે કે તેમને સંપૂર્ણ રકમના બદલે ₹99,000 પ્રાપ્ત થયા.

સ્નેહા મદદ કરી શક્યું નથી પરંતુ નિરાશ થઈ ગયા છે. તેણીએ પોતાના મહેનતથી કમાયેલા પૈસા રોકાણ કર્યા હતા, જ્યારે તેને સૌથી વધુ જરૂર હોય ત્યારે તેને ઍક્સેસ કરવા માટે દંડનો સામનો કરવો પડ્યો હતો. આગળ વધવાથી, તેમણે ઓછા અથવા કોઈ એક્ઝિટ લોડ ધરાવતા ફંડને ધ્યાનમાં લેવા અને રોકાણ કરતા પહેલાં લૉક-ઇન સમયગાળાને સમજવા માટે નોંધ કરી.

છુપાયેલ ટ્રાન્ઝૅક્શન ખર્ચ

સમય જતાં, સ્નેહાએ નોંધ્યું કે તેમના ફંડની નેટ એસેટ વેલ્યૂ (એનએવી) હંમેશા તેમની અપેક્ષાઓ સાથે સંરેખિત નથી. બજારની વૃદ્ધિ હોવા છતાં, તેમનું વળતર અપેક્ષિત કરતાં થોડું ઓછું લાગ્યું. ઊંડાણપૂર્વક શોધવા પર, તેણીએ મ્યુચ્યુઅલ ફંડ દ્વારા કરવામાં આવતા ટ્રાન્ઝૅક્શન ખર્ચ વિશે શીખ્યા.

તેમના ફંડમાં ઉચ્ચ પોર્ટફોલિયો ટર્નઓવર હતું, જેનો અર્થ ફંડ મેનેજર પોર્ટફોલિયો એડજસ્ટ કરવા માટે વારંવાર શેરો ખરીદે છે અને વેચે છે. દરેક ટ્રાન્ઝૅક્શનમાં બ્રોકરેજ ફી અને ટૅક્સનો સમાવેશ થાય છે, જે ફંડના એકંદર રિટર્નમાંથી કાપવામાં આવ્યા હતા. આ ખર્ચ સીધા સ્નેહા માટે દૃશ્યમાન ન હતા પરંતુ એનએવીમાં શાંત રીતે એમ્બેડ કરવામાં આવ્યા હતા. તેણીને સમજાયું કે નીચા ટર્નઓવર રેટ સાથેના ભંડોળ તેમની ઇન્વેસ્ટમેન્ટ વ્યૂહરચના માટે વધુ યોગ્ય હોઈ શકે છે.

ટૅક્સ: અનિવાર્ય બાઇટ

ત્રણ વર્ષ પછી, સ્નેહાએ તેની બહેનના લગ્નને ફંડ આપવા માટે તેના મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટનો બીજો ભાગ વેચ્યો હતો. તેમને નોંધપાત્ર લાંબા ગાળાના લાભો જોઈને આનંદ થયો હતો પરંતુ ટૂંક સમયમાં જાણવા મળ્યું કે આ લાભનો એક ભાગ કરવેરાને આધિન રહેશે. ઇક્વિટી મ્યુચ્યુઅલ ફંડ પર લોન્ગ-ટર્મ કેપિટલ ગેઇન (એલટીસીજી) ટૅક્સ-10% ₹1,00,000 થી વધુના લાભ પર-તેને ટૅક્સમાં ₹3,000 સાથે ભાગ લેવો પડ્યો હતો.

કર અનિવાર્ય હોવા છતાં, સ્નેહાએ તેમની ઇન્વેસ્ટમેન્ટ ગણતરીમાં તેમને પરિબળોના મહત્વને સમજી લીધું હતું. તેણીએ તેના ઉપાડને વધુ વ્યૂહાત્મક રીતે પ્લાન કરવાનું શરૂ કર્યું, જેનો હેતુ તેના રિટર્નને મહત્તમ કરતી વખતે ટૅક્સ જવાબદારીઓને ઘટાડવાનો છે.

પરફોર્મન્સ ફીની દુવિધા

તેના મિત્રો દ્વારા પ્રોત્સાહિત થઈને, સ્નેહાએ એક વિશિષ્ટ મ્યુચ્યુઅલ ફંડની પણ શોધ કરી હતી, જેમાં અસાધારણ વળતરનું વચન આપવામાં આવ્યું હતું. આ ફંડમાં પરફોર્મન્સ-આધારિત ફીનું માળખું હતું, જો રિટર્ન વાર્ષિક 12% થી વધુ હોય તો અતિરિક્ત ફી વસૂલ કરે છે. જ્યારે ફંડે શરૂઆતમાં સારું પ્રદર્શન કર્યું હતું, ત્યારે તે પછીના વર્ષોમાં તેની ગતિને ટકાવવા માટે સંઘર્ષ કર્યો હતો. તેમ છતાં, ઊંચી ફી તેના નફામાં ઘટાડો કરતી રહી.

સ્નેહાએ એક મહત્વપૂર્ણ પાઠ શીખ્યા: ઉચ્ચ ખર્ચ હંમેશા ઉચ્ચ રિટર્નમાં રૂપાંતરિત કરતા નથી. તેમણે ઓછી કિંમતના ફંડ સાથે ટકી રહેવાનું નક્કી કર્યું જ્યાં ફી સંરચનાઓ સરળ અને વધુ અનુમાનિત હતા.

ડાયરેક્ટ પ્લાન વિરુદ્ધ રેગ્યુલર પ્લાન

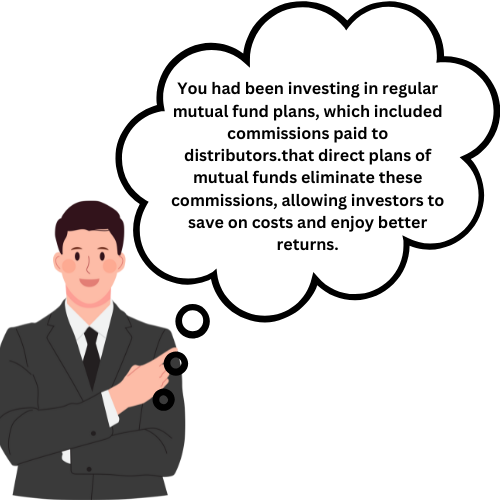

તેમના સહકર્મી રમેશ સાથે કેઝુઅલ ચૅટ દરમિયાન, સ્નેહાએ શોધી કાઢ્યું કે તે નિયમિત મ્યુચ્યુઅલ ફંડ પ્લાનમાં રોકાણ કરી રહી હતી, જેમાં વિતરકોને ચૂકવવામાં આવતા કમિશનનો સમાવેશ થાય છે. રમેશએ સમજાવ્યું કે મ્યુચ્યુઅલ ફંડના ડાયરેક્ટ પ્લાન આ કમિશનને દૂર કરે છે, જે રોકાણકારોને ખર્ચ પર બચત કરવાની અને વધુ સારા રિટર્નનો આનંદ માણવાની મંજૂરી આપે છે.

સ્નેહાએ તરત જ તેના રોકાણોને ડાયરેક્ટ પ્લાનમાં સ્વિચ કર્યું. આગામી કેટલાક વર્ષોમાં, તેમણે નિયમિત પ્લાનમાં શામેલ બિનજરૂરી વિતરણ ખર્ચને ટાળીને તેમના રિટર્નમાં નોંધપાત્ર સુધારો જોયો.

ઉચ્ચ ફીના તક ખર્ચ

છેવટે, સ્નેહાએ છુપાયેલી ફીની સાચી તકનો ખર્ચ સમજ્યો. જો તેણીએ શરૂઆતથી ઓછા ખર્ચે index ફંડ્સનો વિકલ્પ પસંદ કર્યો હોત, તો તે ઓછી ફીથી વધારાની રોકાણોમાં બચતનું ફરીથી રોકાણ કરી શકે છે. દાયકાઓથી, આ પુનર્રોકાણ નોંધપાત્ર રકમમાં વધારો કરી શકે છે.

ઉદાહરણ તરીકે, ફી પર વાર્ષિક ₹5,000 બચત કરીને અને તેને 8% વાર્ષિક રિટર્ન પર ફરીથી રોકાણ કરીને, સ્નેહા 30 વર્ષમાં લગભગ ₹10,00,000 એકત્રિત કરી શકે છે. આ અનુભૂતિ તેને તેમના પોર્ટફોલિયોને ઑપ્ટિમાઇઝ કરવા અને રોકાણ માટે વધુ ખર્ચ-સભાન અભિગમ લેવા માટે પ્રેરિત કરે છે.

ટેકઅવે

મ્યુચ્યુઅલ ફંડ સાથે સ્નેહાની યાત્રા ઉતાર-ચઢાવનું મિશ્રણ હતું, જે રોકાણના છુપાયેલા ખર્ચ વિશે મૂલ્યવાન પાઠથી ભરેલી હતી. ખર્ચના ગુણોત્તરથી લઈને ટૅક્સ અને પરફોર્મન્સ ફી સુધી, ખર્ચના દરેક સ્તરએ તેમને યોગ્ય ચકાસણી અને માહિતગાર નિર્ણય લેવાના મહત્વને શીખવ્યું.

આજે, સ્નેહા વધુ આત્મવિશ્વાસી અને જાણકાર ઇન્વેસ્ટર છે. તે ફંડના ખર્ચનું કાળજીપૂર્વક મૂલ્યાંકન કરે છે, ડાયરેક્ટ પ્લાન પસંદ કરે છે અને ઓછા ખર્ચે, ઉચ્ચ-મૂલ્યના ઇન્વેસ્ટમેન્ટને પ્રાથમિકતા આપે છે. તેની વાર્તા તમામ રોકાણકારો માટે રિમાઇન્ડર તરીકે કામ કરે છે: છુપાયેલા ખર્ચને કારણે તમારી સંપત્તિ ખોરવા દેશો નહીં. તમારા પૈસા ક્યાં જઈ રહ્યા છે તે સમજવા માટે સમય કાઢો અને દરેક રૂપિયાની ગણતરી કરો.

નિષ્કર્ષ

જ્યારે મ્યુચ્યુઅલ ફંડ ઘણા લોકો માટે એક શ્રેષ્ઠ ઇન્વેસ્ટમેન્ટ વાહન રહે છે, ત્યારે તમારા રિટર્નને નષ્ટ કરી શકે તેવા છુપાયેલા ખર્ચ વિશે જાગૃત રહેવું જરૂરી છે. એક્સપેન્સ રેશિયો, એક્ઝિટ લોડ, ટ્રાન્ઝૅક્શન ખર્ચ, ટૅક્સ અને અન્ય ફીને સમજીને, તમે માહિતગાર નિર્ણયો લઈ શકો છો અને તમારા ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોને ઑપ્ટિમાઇઝ કરી શકો છો. ઓછા ખર્ચના ફંડ પસંદ કરો, ડાયરેક્ટ પ્લાનમાં ઇન્વેસ્ટ કરો અને સમયાંતરે તમારા ફંડના પરફોર્મન્સની સમીક્ષા કરો જેથી તમે વિચારો છો તેના કરતાં વધુ ચુકવણી ન કરો.