કરદાતાઓ અને કર વ્યાવસાયિકોને છેલ્લા અઠવાડિયે છૂટછાટ આપવામાં આવી હતી જ્યાં કર ફાઇલ કરવાની સમયસીમા 31st ડિસેમ્બર 2021 સુધી વધારવામાં આવી હતી.

પરંતુ, કરની જવાબદારીની યોગ્ય રીતે ગણતરી કરવા અને વ્યાજ શુલ્કને ટાળવા માટે સમયસર કરની બાકી રકમ ચૂકવવાની સલાહ આપવામાં આવે છે, ખાસ કરીને કરદાતાઓ માટે સાચું છે જે પોતાના પરત દાખલ કરે છે.

ટેક્સ ચુકવણીકર્તાઓએ જાણવું જોઈએ કે અન્ય સ્રોતોની આવકની ટેક્સ રિટર્નમાં કેવી રીતે જાણ કરવી પડશે, ચાલો આને ચેક કરીએ: –

કર રિટર્નમાં અન્ય આવકની જાણ કરવામાં આવશે: –

અજ્ઞાનતાને કારણે ઘણા કરદાતાઓ તેમની આઈટીઆરમાં તેમની અન્ય આવકનો અહેવાલ કરવામાં ચૂકી જાય છે. ઉદાહરણ તરીકે, ઘણા કરદાતાઓ તેમની રિટર્નમાં વ્યાજની આવકની જાણ કરવાની અવગણના કરે છે, ભલે તે સંપૂર્ણપણે કરપાત્ર હોય. તેમાંના ઘણા લોકો મૂડી લાભની જાણ કરતા નથી કારણ કે દરેક ટ્રાન્ઝૅક્શનની વિગતોનો ઉલ્લેખ કરવો ખૂબ જ મુશ્કેલ છે. એવા કિસ્સાઓ પણ છે જ્યાં કરદાતાઓએ અજ્ઞાનને કારણે પ્રાપ્ત થયેલા લાભાંશની વિગતો ભરવાનું છોડી દીધું છે કે લાભાંશ સંપૂર્ણપણે કરપાત્ર છે.

હવે કેટલાક કર નિયમોને ઍક્સેસ કરવાની સુવિધા આપે છે જે તેમની કર રિટર્ન તૈયાર કરતી વખતે જાણવું જોઈએ. કરદાતાને પહેલી વસ્તુ વિશે જાણવું પડશે કે તે કર વ્યવસ્થાની પસંદગીના આવકવેરા વિભાગને તેમની કર જવાબદારીની ગણતરી કરવા માટે ઉપયોગમાં લેશે.

પગારદાર કરદાતાઓએ કર વ્યવસ્થા વિશે પહેલેથી જ તેમના નિયોક્તાઓને જણાવ્યું હોઈ શકે છે. તેમની કર જવાબદારીની ગણતરી તે અનુસાર કરવામાં આવશે. જો જાહેર કરવામાં આવ્યું નથી, તો નિયોક્તા જૂના કર વ્યવસ્થા મુજબ ડિફૉલ્ટ TDS જવાબદારીની ગણતરી કરશે. જો કે, કર્મચારી તેમની રિટર્ન ફાઇલ કરતી વખતે સ્વિચ કરી શકે છે.

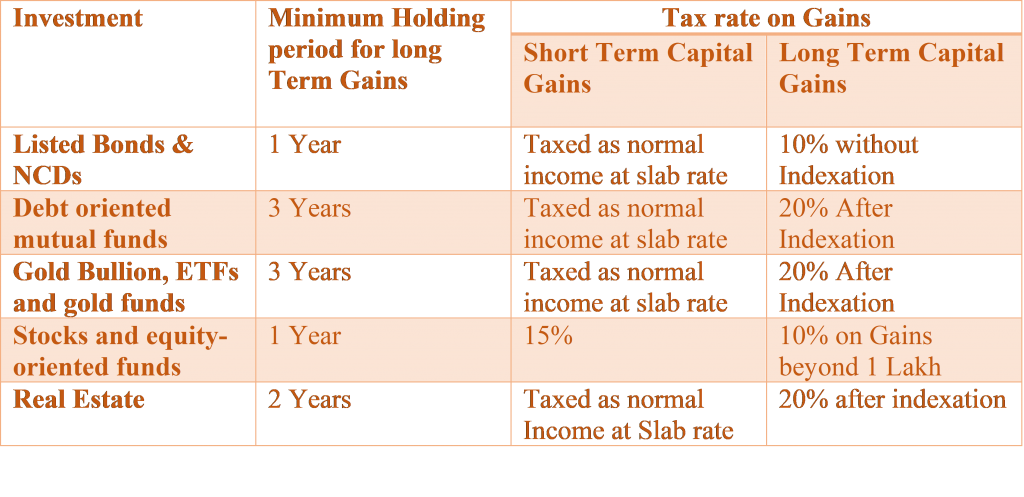

મૂડી લાભની ગણતરી કરી રહ્યા છીએ:-

કરદાતા માટેની મુખ્ય સમસ્યા મૂડી લાભ અને આવી આવક પર કરની ગણતરી કરે છે. તાજેતરના વર્ષોમાં મોટી સંખ્યામાં લોકો મ્યુચ્યુઅલ ફંડ અને સ્ટૉક્સ પર લઈ જતા, મૂડી લાભ હવે સામાન્ય છે. આ ઉપરાંત, ઇક્વિટી મ્યુચ્યુઅલ ફંડ અને સ્ટૉક્સથી લાંબા ગાળાના મૂડી લાભ પણ હવે ₹1 લાખથી વધુ કરપાત્ર છે, જેનો અર્થ એ છે કે આ નેટમાં ઘણા વધુ કરદાતાઓ છે.

મૂડી લાભની ગણતરી એક જટિલ કવાયત છે, કારણ કે તમારે માત્ર તમામ વ્યવહારોના રેકોર્ડ જાળવવાની જરૂર નથી પરંતુ વિવિધ સાધનો પર અલગ-અલગ કર દરો લાગુ પડે છે. નવું આવકવેરા ફાઇલિંગ પોર્ટલ વ્યક્તિ માટે મૂડી લાભ અને કર ફોર્મમાં સ્વયંસંચાલિત ગણતરી અને પૂર્વ-ભરવાનો રહેશે. જો કે, તે હજી સુધી થયું નથી અને તમામ મૂડી લાભની વિગતો મૅન્યુઅલી ફોર્મમાં ભરવી પડશે.

હવે અમને સમજીએ કે મૂડી લાભની ગણતરી કેવી રીતે કરવામાં આવે છે

જટિલતામાં ઉમેરવું એ એક નવું નિયમ છે જેમાં સ્ક્રિપ્સની વિગતો, કિંમત ખરીદવી, વેચાણ કિંમત અને ટ્રાન્ઝૅક્શનની તારીખોનો ઉલ્લેખ કરવાની જરૂર છે જો કરદાતાએ લાંબા ગાળાના લાભ મેળવ્યો હોય. કર વિભાગે સ્પષ્ટ કર્યું છે કે ટૂંકા ગાળાના લાભોનો રિપોર્ટ કરતી વખતે ટ્રાન્ઝૅક્શનની સ્ક્રિપ મુજબની વિગતોનો ઉલ્લેખ કરવાની જરૂર નથી.

સકારાત્મક ભાગ એ છે કે મોટાભાગના ભંડોળ ઘર રોકાણકારોને મૂડી લાભ નિવેદન પ્રદાન કરે છે જે વર્ષ દરમિયાન કરવામાં આવેલા તમામ વ્યવહારો અને લાભોનો ઉલ્લેખ કરે છે. આ નિવેદનો માત્ર ટૂંકા અને લાંબા ગાળાના લાભોને અલગ કરતી નથી પરંતુ ઇન્ડેક્સેશન લાભની ગણતરી પણ કરે છે. મૂડી લાભનું સ્ટેટમેન્ટ ખૂબ જ વિસ્તૃત હોઈ શકે છે, ખાસ કરીને જો વ્યક્તિએ એસઆઈપી દ્વારા રોકાણ કર્યું હોય અને વર્ષ દરમિયાન ઘણા રિડમ્પશન કર્યા હોય.

લાભાંશ હવે કરપાત્ર છે

ઘણા રોકાણકારો જાણતા નથી કે તેઓને તેમના મ્યુચ્યુઅલ ફંડ અને સ્ટૉક્સથી પ્રાપ્ત લાભાંશ હવે કરપાત્ર છે. 2019-20 સુધી, મ્યુચ્યુઅલ ફંડ ડિવિડન્ડ પર કર ફંડ હાઉસ દ્વારા જ કપાત કરવામાં આવ્યો હતો, પરંતુ છેલ્લા વર્ષે ડિવિડન્ડ વિતરણ કર કાઢી નંખાયો હતો અને લાભાંશ પર હવે સંપૂર્ણપણે આવક તરીકે કર આપવામાં આવ્યો છે. સ્ટૉક્સમાંથી પ્રાપ્ત થયેલ ડિવિડન્ડને પણ સમાન ટેક્સ સારવાર મળશે. પરંતુ કોઈને ખાતરી કરવી પડશે કે તેમને એકલા ફોર્મ 26 પર ગણવામાં આવતું નથી, કારણ કે જો કંપનીઓ કોઈ મર્યાદાથી વધુ હોય તો ડિવિડન્ડ પેઆઉટમાંથી ટીડીએસ કપાત કરે છે. ટીડીએસને આધિન ન હોય તેવી નાની ડિવિડન્ડની ચુકવણી સ્પષ્ટપણે ફોર્મ 26એએસમાં ઉલ્લેખ કરવામાં આવશે નહીં. તેમ છતાં, તેમને કર રિટર્નના ભાગ રૂપે જાણ કરવાની જરૂર છે.

વ્યાજ પણ સંપૂર્ણપણે કરપાત્ર છે

કરદાતાઓ માટેની ખોટી કલ્પનાઓમાંથી એક એ કરપાત્રતા છે જે વ્યાજની આવકથી ઉદ્ભવે છે. બેંક ડિપોઝિટ, બોન્ડ્સ અને કેટલીક નાની બચત યોજનાઓ પર કમાયેલ વ્યાજ પણ સંપૂર્ણપણે કરપાત્ર છે, પરંતુ ઘણા કરદાતાઓ તેમની કર જવાબદારીની ગણતરી કરતી વખતે આ ઘટકને અવગણે છે. બચત બેંક સિલક પરના વ્યાજને પણ કર વળતરમાં "અન્ય સ્રોતોથી આવક" તરીકે જાણ કરવાના રહેશે.

લગભગ બે વર્ષ પહેલાં, TDS થ્રેશહોલ્ડ દર વર્ષે ₹40,000 સુધી વધારવામાં આવ્યું છે. જો ટીડીએસની કપાત ન થઈ રહી હોય, તો પણ એવું માનવું જોઈએ નહીં કે તેઓ વ્યાજની આવક પર કરથી બહાર નીકળી શકે છે. તમામ વ્યાજની ચુકવણીઓ સામાન્ય રીતે તમામ ફાઇનાન્શિયલ સંસ્થા દ્વારા કર વિભાગને જાણ કરવામાં આવે છે જે તેમના ગ્રાહકોને વ્યાજ ચૂકવી રહ્યા છે. કોઈપણ વ્યક્તિએ એ બાબતની નોંધ લેવી જોઈએ કે જે માત્ર બેંક ડિપોઝિટ જ નહીં, પરંતુ પોસ્ટ ઑફિસ યોજનાઓમાં રોકાણની પણ હવે તમારા PANની જરૂર પડે છે, અને આખરે કમાયેલ વ્યાજની માહિતી વિભાગ સુધી પહોંચવી પડશે.

કેટલાક કરદાતાઓ એવી માન્યતા ધરાવે છે કે જો તેમની બેંકે વ્યાજ પર TDS કાપવામાં આવી હોય તો કોઈ કર ચૂકવવાપાત્ર નથી. આ એક ખોટી કલ્પના પણ છે. TDS માત્ર વ્યાજનું 10% છે (જો PAN પ્રદાન ન કરવામાં આવે તો 20%). જો કરદાતા ઉચ્ચ કર સ્લેબમાં હોય, તો તેમને વ્યાજ પર અતિરિક્ત કર ચૂકવવાની જરૂર છે. ફોર્મ 26AS માં નાણાંકીય વર્ષ માટે તમારી વ્યાજની આવક તપાસો. તેમાં વ્યાજની ચુકવણીમાંથી કાપવામાં આવેલા TDS ની વિગતો હશે. તમારા કર રિટર્નમાં જાહેર કરેલી આવક ફોર્મ 26AS માં જાણકારી સાથે મેળ ખાતી હોવી જોઈએ, અન્યથા કર સૂચના માટે તૈયાર રહો.

કર-મુક્ત બોન્ડ્સ, પીપીએફ અને સુકન્યા સમૃદ્ધિ યોજના પર કમાયેલા વ્યાજ જેવી મુક્તિવાળા આવકની પણ જાણ કરવી એ એક સારો વિચાર હોઈ શકે છે. જો તમે આ આવકની સાથે રિપોર્ટ કરી રહ્યા હોવ તો આ ઇન્વેસ્ટમેન્ટ મેચ્યોર થતા મોટી રકમના ક્રેડિટને સમજાવવું તમને સરળ લાગશે.

આવક સાથે જોડાણ

એક સામાન્ય ભૂલ કે કરદાતાઓ આવકના જોડાણથી સંબંધિત છે. કર નિયમો જણાવે છે કે જો જીવનસાથી દ્વારા ભેટ કરવામાં આવેલા પૈસા રોકાણ કરવામાં આવે છે, તો તે રોકાણની આવકને તેના સાથે જોડવામાં આવશે અને તે અનુસાર કર આપવામાં આવશે. હવે એવા કિસ્સાનો વિચાર કરીએ જ્યાં કોઈ મિલકતની સંયુક્ત માલિકી કપલની હોય છે, ભલે પતિ દ્વારા સંપૂર્ણ પૈસા ચૂકવવામાં આવ્યા હોય. આવા કિસ્સાઓમાં, ભાડાની આવકને પતિ અને પત્ની વચ્ચે વિભાજિત કરી શકાતી નથી. તેને એકલા પતિની આવક તરીકે જાણ કરવી પડશે. તેમજ, જો જીવનસાથી અથવા નાના બાળકોના નામમાં કરવામાં આવેલા રોકાણોમાંથી કોઈ આવક હોય તો તેને પણ આપનારની આવકમાં ઉમેરવામાં આવશે.

સમાધાનની આવક અને ખર્ચ

એકને જાણવું પડશે કે કર વિભાગે તાજેતરના વર્ષોમાં કરદાતાઓ દ્વારા કરપાત્ર ખર્ચની તપાસ શરૂ કરી છે. એક નાણાંકીય વર્ષમાં ₹50 લાખથી વધુની ચોખ્ખી કરપાત્ર આવકવાળા સમૃદ્ધ કરદાતાઓને જમીન, ઇમારત, ચલણ સંપત્તિઓ, બેંક એકાઉન્ટ્સ, શેર અને બોન્ડ્સ અને તે સંપત્તિઓ સામે સંબંધિત જવાબદારીઓની વિગતો પણ જાણવાની જરૂર છે. ગયા વર્ષે, તેણે ફોર્મ 26 માં એક નવું સેક્શન ઈ રજૂ કર્યું હતું જેમાં વર્ષ દરમિયાન કરવામાં આવેલા ઉચ્ચ-મૂલ્યવાન ટ્રાન્ઝૅક્શનનો ઉલ્લેખ કરવામાં આવ્યો છે. આ ઉચ્ચ-મૂલ્યના ખર્ચનો ફોર્મ 26AS માં ઉલ્લેખ કરવો જોઈએ અને તમારા રિટર્નમાં તમે જાહેર કરેલી આવક સાથે મેળ ખાવો જોઈએ. જો કોઈ વ્યક્તિ પોતાના ક્રેડિટ કાર્ડ પર ₹10-12 લાખ અને વિદેશી મુસાફરી પર ₹3-4 લાખ ખર્ચ કરે છે પરંતુ ફક્ત ₹6-7 લાખની આવક જાહેર કરે છે, તો વિભાગ જાણવા માંગી શકે છે કે તેના ખર્ચ કેવી રીતે તેની આવકથી વધુ છે.