વારસો માત્ર એક પેઢીથી બીજી પેઢીમાં પૈસા અથવા સંપત્તિઓનું ટ્રાન્સફર કરવા કરતાં વધુ છે - તે અમારા પહેલાં આવેલા લોકો દ્વારા નક્કી કરવામાં આવેલ નાણાંકીય પાયાના નિર્માણની તકનું પ્રતિનિધિત્વ કરે છે. જો કે, વિચારસરણીપૂર્ણ આયોજન વગર, વારસો લાંબા ગાળાના વારસાને બદલે એક ભયાનક આર્થિક અવરોધ બની શકે છે. વારસાગત સંપત્તિનું સંચાલન અને વધતી જતી વારસાગત સંપત્તિને નાણાંકીય વ્યૂહરચના, ભાવનાત્મક બુદ્ધિમત્તા અને ભવિષ્ય માટે સ્પષ્ટ દ્રષ્ટિકોણનું કાળજીપૂર્વક મિશ્રણ જરૂરી છે. આ વ્યાપક માર્ગદર્શિકામાં, અમે વારસાને જવાબદારીપૂર્વક સંભાળવા અને લાંબા ગાળાની વૃદ્ધિ માટે તેની ક્ષમતાને વધારવા માટે કાર્યક્ષમ પગલાંઓ વિશે માહિતી આપીશું.

વારસાનું મૂલ્ય સમજવું

વારસો માત્ર સંપત્તિ પ્રાપ્ત કરવા વિશે નથી; તે તેમની પાછળની વાર્તાને સમજવા વિશે છે. આ સંપત્તિઓ - ભલે તેમાં રિયલ એસ્ટેટ, રોકડ, શેરો અથવા વ્યવસાયો શામેલ હોય - ઘણીવાર સખત મહેનત, બલિદાન અને દૂરદૃષ્ટિના દાયકાઓનું પ્રતિનિધિત્વ કરે છે. સંપત્તિ પાછળના પ્રયત્નોને ઓળખવાથી તેને સાચવવા અને વધારવા માટે જવાબદાર અભિગમને પ્રેરિત કરી શકે છે.

વારસાના સૌથી નોંધપાત્ર પાસાઓમાંથી એક એ આર્થિક સુરક્ષા અને તકો પ્રદાન કરવાની તેની ક્ષમતા છે. તે કરી શકે છે:

- દેવું અથવા ગીરો ચૂકવવામાં મદદ કરો.

- શિક્ષણ અથવા નિવૃત્તિ જેવી ભવિષ્યની જરૂરિયાતો માટે નેસ્ટ એગ બનાવો.

- રિયલ એસ્ટેટ, સ્ટૉક માર્કેટ અથવા બિઝનેસમાં રોકાણ સક્ષમ કરો.

- ઇમરજન્સી દરમિયાન સુરક્ષા કવચ તરીકે સેવા આપો.

જો કે, વારસોનું ભાવનાત્મક વજન-ખાસ કરીને જ્યારે તે પ્રિયજનના નુકસાન સાથે જોડાયેલ હોય ત્યારે- નિર્ણય લેવાનું પડકારજનક બની શકે છે. વ્યવહારિક નાણાંકીય પસંદગીઓ સાથે વારસાના મૂળ માટે આદરને સંતુલિત કરવું મહત્વપૂર્ણ છે.

પગલું 1: તમારા વારસાનું મૂલ્યાંકન

વારસાનું સંચાલન કરવાનું પ્રથમ પગલું એ સમજવું છે કે તમને શું પ્રાપ્ત થયું છે. તમામ વારસો રોકડમાં આવતા નથી; તેમાં શામેલ હોઈ શકે છે:

- રિયલ એસ્ટેટ (દા.ત., ફેમિલી હોમ્સ અથવા રેન્ટલ પ્રોપર્ટી)

- ઇન્વેસ્ટમેન્ટ (દા.ત., સ્ટૉક્સ, મ્યુચ્યુઅલ ફંડ, બોન્ડ)

- ભૌતિક સંપત્તિઓ (દા.ત., કલાકૃતિ, પ્રાચીન વસ્તુઓ અથવા સંગ્રહ યોગ્ય)

- બિઝનેસ (દા.ત., પરિવારની માલિકીની કંપની)

- દેવું (દા.ત., કેટલીક સંપત્તિઓ સાથે જોડાયેલી જવાબદારીઓ)

તમામ વારસાગત સંપત્તિઓ અને જવાબદારીઓની ઇન્વેન્ટરી બનાવો. આ સંપત્તિઓના મૂલ્ય, કાનૂની જરૂરિયાતો અને ટૅક્સની અસરોનું સ્પષ્ટ ચિત્ર મેળવવા માટે નાણાંકીય સલાહકારો અથવા એસ્ટેટ વકીલોની સલાહ લો. ઉદાહરણ તરીકે, વારસાગત પ્રોપર્ટીમાં મેઇન્ટેનન્સ ખર્ચ અથવા ટૅક્સની જવાબદારીઓ હોઈ શકે છે, જ્યારે વારસાગત બિઝનેસને સક્રિય મેનેજમેન્ટની જરૂર પડી શકે છે.

પગલું 2: ટૅક્સની અસરોને સમજવું

વારસા સાથે વ્યવહાર કરતી વખતે ટૅક્સ એક મહત્વપૂર્ણ વિચારણા છે. તમારા સ્થાન, વારસા અથવા એસ્ટેટ કરના આધારે લાગુ થઈ શકે છે, જે તમારી વારસાગત સંપત્તિના ચોખ્ખા મૂલ્યને અસર કરે છે. ઉદાહરણ તરીકે:

- ભારતમાં, વારસો પર સીધો કર લાદવામાં આવતો નથી, પરંતુ વારસાગત સંપત્તિઓ (જેમ કે ભાડાની આવક અથવા મૂડી લાભ) માંથી પેદા થતી આવક કરપાત્ર છે.

- અન્ય દેશોમાં, જેમ કે યુ. એસ. અથવા યુકેમાં, વારસા અથવા એસ્ટેટ કર રમતમાં આવી શકે છે.

સમજવા માટે ટૅક્સ કન્સલ્ટન્ટ સાથે કામ કરો:

- વારસાગત રોકાણો અથવા મિલકતો પર કર જવાબદારીઓ.

- સંપત્તિઓ વેચવા અથવા ફરીથી રોકાણ કરવા માટે ટૅક્સ-કાર્યક્ષમ વ્યૂહરચનાઓ.

- કાનૂની અને નાણાકીય નિયમોનું પાલન.

ટૅક્સેશનની સ્પષ્ટ સમજ તમને ભવિષ્યની વૃદ્ધિ માટે તમારા વધુ વારસાને જાળવવામાં મદદ કરે છે.

પગલું 3: ભાવનાત્મક ખર્ચ ટાળો

વારસાગત સંપત્તિ મુક્ત અને અતિશયોક્તિ બંને હોઈ શકે છે. ઘણા લોકો ભાવનાત્મક ખર્ચના ફસામાં આવે છે, અસાધારણ ખરીદીઓ અથવા જીવનશૈલીઓને ભંડોળ પૂરું પાડવા માટે પવનનો ઉપયોગ કરે છે જે તેમના લાંબા ગાળાના લક્ષ્યો સાથે સંરેખિત ન હોઈ શકે. વારસાના એક ભાગનો આનંદ માણવો સ્વાભાવિક છે, ત્યારે તાત્કાલિક આનંદ અને ભવિષ્યની સુરક્ષા વચ્ચે સંતુલન જાળવવું મહત્વપૂર્ણ છે.

ભાવનાત્મક ખર્ચ ટાળવા માટેની કેટલીક ટિપ્સ અહીં આપેલ છે:

- મુખ્ય નાણાંકીય નિર્ણયો લેતા પહેલાં રાહ જુઓ. તમારા લક્ષ્યોનું મૂલ્યાંકન કરવા અને પ્લાન બનાવવા માટે થોડા મહિના લો.

- બચત, રોકાણ અને વિવેકાધીન ખર્ચ જેવા ચોક્કસ હેતુઓ માટે વારસાના ભાગોને ફાળવવા માટે બજેટ બનાવો.

- ઉદ્દેશ્યપૂર્ણ નિર્ણયો લેવા માટે વિશ્વસનીય પરિવારના સભ્યો અથવા નાણાંકીય સલાહકારોની સલાહ લો.

પગલું 4: નાણાંકીય લક્ષ્યો સેટ કરવું

વારસો નાણાંકીય માઇલસ્ટોન્સ પ્રાપ્ત કરવાની એક દુર્લભ તક રજૂ કરે છે જે અન્યથા વર્ષો લાગી શકે છે. સ્પષ્ટ નાણાંકીય લક્ષ્યો સેટ કરવાથી સુનિશ્ચિત થાય છે કે સંપત્તિનો ઉપયોગ કુશળતાપૂર્વક કરવામાં આવે છે અને તમારા ભવિષ્યના દ્રષ્ટિકોણ સાથે સંરેખિત થાય છે. કેટલાક સામાન્ય નાણાંકીય લક્ષ્યોમાં શામેલ છે:

- ક્રેડિટ કાર્ડ અથવા પર્સનલ લોન જેવા ઉચ્ચ-વ્યાજના દેવાની ચુકવણી કરવી.

- અણધાર્યા ખર્ચને કવર કરવા માટે ઇમરજન્સી ફંડ બનાવવું.

- લાંબા ગાળાની આર્થિક સ્થિરતાને સુરક્ષિત કરવા માટે નિવૃત્તિ યોજનામાં રોકાણ કરવું.

- ઉચ્ચ શિક્ષણ, ઘરની ખરીદી અથવા બિઝનેસ સાહસો જેવા જીવનના લક્ષ્યો માટે બચત.

લક્ષ્યોને વ્યાખ્યાયિત કરવાથી દિશા મળે છે અને તમને તમારા વારસા સાથે ઇરાદાપૂર્વકની પસંદગીઓ કરવાની મંજૂરી આપે છે.

પગલું 5: ડાઇવર્સિફાઇડ ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોનું નિર્માણ

વારસાગત સંપત્તિ વધારવા માટે, બચતથી આગળ વધવું અને રોકાણની તકો શોધવી જરૂરી છે. ઇન્વેસ્ટમેન્ટ તમારા વારસાને સમય જતાં રિટર્ન જનરેટ કરવાની મંજૂરી આપે છે, જે તમને ટકાઉ ફાઇનાન્શિયલ ભવિષ્ય બનાવવામાં મદદ કરે છે. રોકાણ કેવી રીતે કરવું તે અહીં આપેલ છે:

- એસેટ ક્લાસમાં વિવિધતા આપો: જોખમ ફેલાવવા અને રિટર્નને મહત્તમ કરવા માટે તમારા પોર્ટફોલિયોમાં ઇક્વિટી, બોન્ડ, રિયલ એસ્ટેટ અને કોમોડિટી શામેલ કરો.

- તમારી રિસ્ક સહનશીલતાને સમજો: સ્ટૉક જેવા ઉચ્ચ-રિટર્ન ઇન્વેસ્ટમેન્ટ ઉચ્ચ જોખમો સાથે આવે છે, જ્યારે બોન્ડ જેવા ફિક્સ્ડ-ઇન્કમ ઇન્સ્ટ્રુમેન્ટ સ્થિરતા પ્રદાન કરે છે.

- વ્યાવસાયિક માર્ગદર્શન મેળવો: જો તમે રોકાણથી અજાણ છો, તો સારી રીતે સંતુલિત ઇન્વેસ્ટમેન્ટ વ્યૂહરચના વિકસાવવા માટે ફાઇનાન્શિયલ સલાહકારોની સલાહ લો.

- મ્યુચ્યુઅલ ફંડ અથવા ઇટીએફને ધ્યાનમાં લો: નિષ્ણાતો દ્વારા સંચાલિત વિવિધ પોર્ટફોલિયોમાં રોકાણ કરવાની આ કિંમત-અસરકારક રીતો છે.

ઉદાહરણ તરીકે, બ્લૂ-ચિપ સ્ટૉક્સ અથવા ઇન્ડેક્સ ફંડ્સમાં રોકાણ કરવાથી સ્થિર લાંબા ગાળાની વૃદ્ધિ મળી શકે છે, જ્યારે REITs (રિયલ એસ્ટેટ ઇન્વેસ્ટમેન્ટ ટ્રસ્ટ્સ) જેવી વૈકલ્પિક સંપત્તિઓ શોધવાથી અતિરિક્ત આવક સ્ટ્રીમ ઑફર કરી શકાય છે.

પગલું 6: એસ્ટેટ પ્લાનિંગ દ્વારા સંપત્તિની સુરક્ષા

એકવાર તમે તમારા વારસાને અસરકારક રીતે સંચાલિત અને વધારો કર્યા પછી, આગામી પેઢીને તેના ટ્રાન્સફરની યોજના બનાવવી મહત્વપૂર્ણ છે. એસ્ટેટ પ્લાનિંગ સુનિશ્ચિત કરે છે કે તમારો વારસો સુરક્ષિત છે અને કાર્યક્ષમ રીતે પસાર થાય છે. એસ્ટેટ પ્લાનિંગના મુખ્ય પગલાંઓમાં શામેલ છે:

- વસીયત બનાવવી: તમારી સંપત્તિઓ વારસદારોમાં કેવી રીતે વિતરિત કરવામાં આવશે તે સ્પષ્ટપણે દર્શાવો.

- ટ્રસ્ટ સેટ અપ કરવું: ટ્રસ્ટ તમારી સંપત્તિને બિનજરૂરી ટૅક્સથી સુરક્ષિત કરી શકે છે અને ખાતરી કરી શકે છે કે તેનો ઉપયોગ તમારી ઇચ્છા મુજબ કરવામાં આવે છે.

- લાભાર્થીઓને નિયુક્ત કરવું: ઇન્શ્યોરન્સ પૉલિસીઓ, રિટાયરમેન્ટ એકાઉન્ટ અને ઇન્વેસ્ટમેન્ટ માટે લાભાર્થીના પદોની સમીક્ષા કરો અને અપડેટ કરો.

- અમલકર્તાઓની નિમણૂક: તમારા એસ્ટેટ પ્લાનને અમલમાં મૂકવા માટે વિશ્વસનીય વ્યક્તિઓને પસંદ કરો.

એસ્ટેટ પ્લાનિંગ માત્ર તમારી સંપત્તિને સુરક્ષિત કરતી નથી પરંતુ વિવાદોને પણ અટકાવે છે અને સંપત્તિઓનું સરળ પરિવર્તન સુનિશ્ચિત કરે છે.

પગલું 7: નાણાંકીય શિસ્ત જાળવવી

વારસાગત સંપત્તિમાં વધારો કરવા માટે સતત નાણાંકીય શિસ્તની જરૂર પડે છે. તમે યોગ્ય માર્ગ પર છો તેની ખાતરી કરવા માટે નિયમિતપણે તમારા ઇન્વેસ્ટમેન્ટની દેખરેખ રાખો, ખર્ચને ટ્રૅક કરો અને તમારા ફાઇનાન્શિયલ લક્ષ્યોની સમીક્ષા કરો. અહીં કેટલીક ટિપ્સ છે:

- સતત સંપત્તિ બનાવવા માટે બચત અને રોકાણોને ઑટોમેટ કરો.

- બજારની સ્થિતિઓના આધારે તેને રિબૅલેન્સ કરવા માટે તમારા પોર્ટફોલિયોને સમયાંતરે રિવ્યૂ કરો.

- બિનજરૂરી લોન અથવા જવાબદારીઓને ટાળો જે તમારી સંપત્તિને બગાડી શકે છે.

- નાણાંકીય બજારો, ટૅક્સ નિયમો અને રોકાણની તકો વિશે માહિતગાર રહો.

નાણાંકીય શિસ્ત માત્ર સંપત્તિને સુરક્ષિત રાખતી નથી પરંતુ ભવિષ્યની પેઢીઓને લાભ આપતી આદતોને પણ સ્થાપિત કરે છે.

પગલું 8: સમાજને પરત આપવું

ઘણા લોકો માટે, વારસા તેમના કારણોને ટેકો આપવાની તક પ્રદાન કરે છે. પરોપકારી અને ચેરિટેબલ આપવાથી ટૅક્સ લાભો પણ પ્રદાન કરતી વખતે સ્થાયી અસર થઈ શકે છે. ધારો કે:

- શૈક્ષણિક સંસ્થાઓ, હેલ્થકેર પહેલ અથવા સમુદાય કાર્યક્રમોને દાન.

- લાંબા ગાળાના પ્રોજેક્ટ્સને ભંડોળ પૂરું પાડવા માટે ચેરિટેબલ ટ્રસ્ટ અથવા ફાઉન્ડેશનની સ્થાપના.

- અર્થપૂર્ણ અને ટકાઉ રીતે પરિવાર અથવા મિત્રોને ટેકો આપવો.

- પરત આપવાથી તમારા જીવનને સમૃદ્ધ થાય છે, પરંતુ સમાજમાં સકારાત્મક શક્તિ તરીકે તમારા વારસાને પણ મજબૂત બનાવે છે.

પગલું 9: ફેમિલી ડાયનેમિક્સને સંતુલિત કરવું

વારસા ઘણીવાર ભાવનાત્મક અને પારિવારિક ગતિશીલતા સાથે આવે છે જે નિર્ણય લેવાનું જટિલ બનાવી શકે છે. ગેરસમજને રોકવા અને સહયોગને પ્રોત્સાહન આપવા માટે પરિવારના સભ્યો સાથે પારદર્શક સંચાર આવશ્યક છે. એવા કિસ્સાઓમાં જ્યાં બહુવિધ વારસદારો શામેલ છે, તે ધ્યાનમાં લો:

- પારિવારિક વ્યવસાયો અથવા સંપત્તિઓ જેવી વારસાગત સંપત્તિઓને જાળવવા અથવા મેનેજ કરવા માટે શેર કરેલી જવાબદારીઓ પર ચર્ચા કરવી.

- સંભવિત સંઘર્ષોને ઉકેલવા માટે મધ્યસ્થી અથવા કાનૂની સલાહ મેળવવી.

- વ્યક્તિગત જરૂરિયાતો અને પ્રાથમિકતાઓનો આદર કરતી વખતે સંપત્તિ વિતરણમાં નિષ્પક્ષતાની ખાતરી કરવી.

મજબૂત પારિવારિક સંબંધો વારસાગત સંપત્તિના મૂલ્ય અને અર્થને વધારી શકે છે.

પગલું 10: વારસાને સામાન્ય સંપત્તિમાં બદલવું

જનરેશનલ વેલ્થ મેનેજ કરવા અને વધતી વારસાથી આગળ વધે છે- તે ભવિષ્યની પેઢીઓને સશક્ત બનાવતી ફાઇનાન્શિયલ વારસા બનાવવા વિશે છે. તમારા બાળકો અને વારસદારોને ફાઇનાન્શિયલ મેનેજમેન્ટ, ઇન્વેસ્ટમેન્ટ સિદ્ધાંતો અને વેલ્થ પ્રિઝર્વેશનના મૂલ્ય વિશે શિક્ષિત કરો. તેમને જવાબદાર વારસાના ચક્રને ચાલુ રાખવા માટે પ્રોત્સાહિત કરો:

- બચત, રોકાણ અને પરોપકારનું મહત્વ સ્થાપિત કરવું.

- ભવિષ્યની જવાબદારીઓ માટે તેમને તૈયાર કરવા માટે નાણાંકીય આયોજનની ચર્ચાઓમાં તેમને સામેલ કરવું.

- વારસા સાથે તમારા પોતાના અનુભવથી શીખવામાં આવેલ દસ્તાવેજીકરણ પાઠ.

વારસાગત સંપત્તિને સશક્તિકરણ અને તકના સ્ત્રોતમાં બદલીને, તમે સુનિશ્ચિત કરો છો કે તમારો વારસો આવનારા વર્ષો સુધી રહે છે.

ઉદાહરણ

રવિ, મુંબઈમાં રહેતા 35-વર્ષીય સોફ્ટવેર એન્જિનિયર, પુણેમાં તેમના દિવંગત દાદાના નાના પૂર્વજનું ઘર ₹1 કરોડ અને વારસામાં આવેલ છે. રવિના દાદા, એક એન્ટરપ્રાઇઝિંગ ટ્રેડર,એ આશા સાથે પોતાનું જીવન સંચય કરતી સંપત્તિ ખર્ચ કરી હતી કે તે ભવિષ્યની પેઢીઓને ટેકો આપશે. ખૂબ જ આભારી હોવા છતાં, રવિને આવા નોંધપાત્ર વારસાનું સંચાલન કરવાની જવાબદારીથી અભિભૂત થયા. તેમના દાદા-દાદીની સખત મહેનત અવિરત ખર્ચ કરતાં વધુ લાયક છે. પ્રથમ, રવિએ લક્ઝરી-નવી એસયુવી, વિદેશમાં વેકેશન અને કામની નજીકનું મોંઘું એપાર્ટમેન્ટ પર ખર્ચ કરવાનું વિચાર્યું. પરંતુ તેમની પત્ની સાથે વાત કર્યા પછી અને તેમના વારસાને સુરક્ષિત કરવા માટે તેમના દાદા-દાદીના સમર્પણ પર પ્રતિબિંબિત કર્યા પછી, તેમણે વિરામ લેવાનો અને વારસાનો વિચારપૂર્વક સંપર્ક કરવાનો નિર્ણય લીધો.

રવિએ વારસાનું મૂલ્યાંકન કરીને શરૂ કર્યું. બેંકમાં ₹1 કરોડની રોકડએ તકો પ્રસ્તુત કરી છે, પરંતુ પૂર્વજ સંપત્તિને જાળવણીની જરૂર છે અને સમીક્ષા કરવા માટે કાનૂની દસ્તાવેજો સાથે આવ્યા છે. તેમણે સંપત્તિની માલિકીની કાનૂની અસરોને સમજવા માટે એસ્ટેટ વકીલની સલાહ લીધી અને વારસા સાથે જોડાયેલી કોઈપણ જવાબદારીઓને ઓળખવા માટે ટૅક્સ કન્સલ્ટન્ટની નિમણૂક કરી. પૂર્વજનું ઘર વિકાસ માટે એક વિસ્તારની રીપમાં હતું. રવિએ તેના બજાર મૂલ્યનું સંશોધન કર્યું અને શોધ્યું કે તેને ભાડાની મિલકતમાં રૂપાંતરિત કરવાથી સતત માસિક આવક થઈ શકે છે. પરંતુ કોઈપણ નિર્ણય લેતા પહેલાં, તેમણે તેમના વ્યાપક નાણાંકીય લક્ષ્યોને સમજવાનો નિર્ણય લીધો.

રવિ અને તેમની પત્ની નાણાંકીય પ્રાથમિકતાઓની સૂચિ બનાવવા માટે બેસી ગયા હતા. તેમના ટૂંકા ગાળાના લક્ષ્યોમાં ઇમરજન્સી ફંડ બનાવવું અને તેમની 3 વર્ષની પુત્રીના શિક્ષણ માટે બચત કરવી શામેલ છે. લાંબા ગાળા માટે, તેઓ અણધાર્યા સંજોગો માટે સુરક્ષા કવચની ખાતરી કરતી વખતે આરામદાયક રીતે નિવૃત્ત થવા માંગે છે. આ લક્ષ્યો તેમના વારસા યોજનાની મેરુદંડ બની ગયા છે. આગળ, રવિએ ભાવનાત્મક ખર્ચ ટાળ્યો. તેમ છતાં તે લક્ઝરી એસયુવી ખરીદવા માટે લલચાવી હતી, પરંતુ તેમણે સમજ્યું કે ₹20 લાખની કાર ઝડપથી ઘસારો થશે, જે તેમની આર્થિક સ્થિરતામાં ઓછું મૂલ્ય ઉમેરશે. તેના બદલે, તેમણે વિવેકપૂર્ણ ખર્ચ માટે ₹ 5 લાખ અલગ રાખ્યા, જેનો ઉપયોગ પરિવારના વેકેશન અને તેમના વર્તમાન એપાર્ટમેન્ટમાં અપગ્રેડ જેવા નાના આકર્ષણો માટે કર્યો.

તેમના મોટાભાગના વારસો અકબંધ હોવાથી, રવિએ રોકાણના વિકલ્પોની ચર્ચા કરવા માટે નાણાકીય સલાહકારને મળ્યા હતા. સલાહકારે તેમના પોર્ટફોલિયોમાં વિવિધતા લાવવાની ભલામણ કરી. રવિ ફાળવેલ છે:

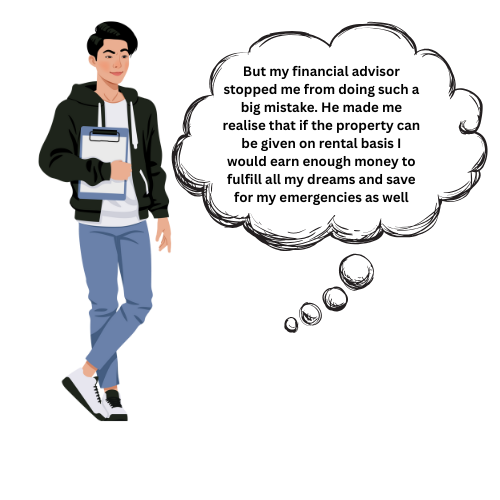

રવિએ પુણેમાં પૂર્વજ ઘરનું નવીનીકરણ કરવાનું નક્કી કર્યું. તેને વેચવાના બદલે, તેમણે તેને ભાડાની પ્રોપર્ટીમાં ફેરવી દીધી, જે સ્થિર નિષ્ક્રિય આવકમાં દર મહિને ₹25,000 જનરેટ કરે છે. સમય જતાં, પ્રોપર્ટીનું મૂલ્ય વધે છે, જે તેને ભવિષ્યની પેઢીઓ માટે આકર્ષક સંપત્તિમાં ફેરવે છે.

સંપત્તિ સાચવવાના મહત્વને ઓળખીને, રવિએ તેમની પુત્રી માટે ટ્રસ્ટ ફંડની સ્થાપના કરી. ઉચ્ચ-વૃદ્ધિવાળા મ્યુચ્યુઅલ ફંડમાં વારસોનો ભાગ રોકાણ કરીને, તેમણે સુનિશ્ચિત કર્યું કે જ્યારે તેણીએ ઉચ્ચ શિક્ષણ અપનાવ્યું ત્યારે તેમની પાસે સંસાધનોની ઍક્સેસ હશે. વધુમાં, તેમણે પોતાની એસ્ટેટ પ્લાનને અપડેટ કરી, ઇચ્છા બનાવી અને તેમની સંપત્તિની સુરક્ષા માટે એક્ઝિક્યુટર તરીકે તેમની પત્નીની નિમણૂક કરી. રવિ પરોપકાર દ્વારા તેમના દાદાના વારસાને પણ સન્માનિત કરવા માંગતા હતા. ચેરિટીને ₹5 લાખ ફાળવવામાં આવેલ છે, તેમણે પુણેમાં સ્થાનિક શૈક્ષણિક પહેલને સમર્થન આપ્યું છે, જેમાં વંચિત વિદ્યાર્થીઓને શિષ્યવૃત્તિ પ્રદાન કરવા સહિત. આ કાર્ય માત્ર તેમના દાદા-દાદીના મૂલ્યોને જ નહીં પરંતુ અન્યોના જીવનને સમૃદ્ધ બનાવે છે.

વર્ષો પસાર થયા પછી, રવિના કાળજીપૂર્વક મેનેજમેન્ટ અને શિસ્તબદ્ધ અભિગમે મૂર્ત પરિણામો આપ્યા હતા. તેમના રોકાણોમાં વધારો થયો, તેમની ભાડાની મિલકતએ સતત આવક પ્રદાન કરી, અને તેમની પુત્રીના શિક્ષણ ભંડોળમાં સતત સંચિત મૂલ્ય. રવિની યાત્રા માત્ર વારસા પ્રાપ્ત કરવા વિશે ન હતી-તે ભવિષ્યને સુરક્ષિત કરતી વખતે ભૂતકાળને સન્માનિત કરતી સ્થાયી સંપત્તિમાં તે ભેટને રૂપાંતરિત કરવાની હતી. વિચારસરણીપૂર્ણ નિર્ણયો લઈને, રવિએ અનિશ્ચિતતાની ક્ષણને સ્થિરતાના જીવનકાળમાં ફેરવી દીધો. વારસો એક અર્થપૂર્ણ વારસા બની ગયો, માત્ર આર્થિક અવરોધ જ નહીં.

તારણ

વારસો એ એક વિશેષાધિકાર અને જવાબદારી બંને છે. તે તમારા અને તમારા વારસદારો માટે સુરક્ષિત નાણાંકીય ભવિષ્ય બનાવતી વખતે અગાઉની પેઢીઓની સખત મહેનત અને દૂરદૃષ્ટિને સન્માનિત કરવાની અનન્ય તક પ્રદાન કરે છે. આ પગલાંઓને અનુસરીને- વારસાગત સંપત્તિઓનું મૂલ્યાંકન કરીને, ભાવનાત્મક ખર્ચ ટાળીને, નાણાંકીય લક્ષ્યોને સેટ કરીને, સમજદારીપૂર્વક રોકાણ કરીને અને એસ્ટેટ પ્લાનિંગમાં જોડાઈને-તમે તમારા વારસાને અસરકારક રીતે મેનેજ અને વધારી શકો છો.

આખરે, વારસો માત્ર સંપત્તિ એકઠી કરવા વિશે નથી; તે અર્થપૂર્ણ અસર બનાવવા, નાણાંકીય સ્થિરતાને પ્રોત્સાહન આપવા અને સામગ્રીની સંપત્તિઓને વટાવતા મૂલ્યોને પસાર કરવા વિશે છે. વિચારસરણી અને શિસ્તબદ્ધ અભિગમ સાથે, તમે તમારા વારસાને સુરક્ષા, વૃદ્ધિ અને સકારાત્મક પ્રભાવના સ્થાયી સ્રોતમાં રૂપાંતરિત કરી શકો છો.