3.1 વિકલ્પની કિંમત

કોઈપણ આપેલા વિકલ્પનું મૂલ્ય બે ઘટકોથી બનાવવામાં આવે છે:

- આંતરિક મૂલ્ય

- એક્સ્ટ્રિન્સિક વૅલ્યૂ

વિકલ્પ કિંમત = આંતરિક મૂલ્ય + વધારાનું મૂલ્ય

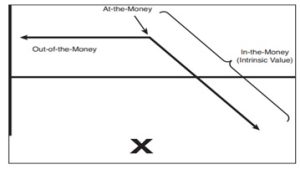

આંતરિક મૂલ્ય

વિકલ્પનું આંતરિક મૂલ્ય એ તે રકમ છે કે બજારની કિંમત કૉલ માટે સ્ટ્રાઇક કિંમત કરતાં વધુ છે અને મૂકવા માટે સ્ટ્રાઇક કરતાં ઓછી છે. બીજા શબ્દોમાં કહીએ તો, અંતર્ગત મૂલ્ય એ પૈસાની રકમ છે કે જો તેની સમયસીમા સમાપ્ત થઈ ગઈ હોય તો તે વિકલ્પની કિંમત હશે. આંતરિક મૂલ્ય ધરાવવાના વિકલ્પ માટે, વિકલ્પ પૈસામાં હોવો જોઈએ.

પૈસા અને બાહરના પૈસાનો ઉપયોગ ઘણીવાર વેપારીઓની શરૂઆત દ્વારા ખોટી રીતે કરવામાં આવે છે. ઘણા વેપારીઓ એક નફાકારક વિકલ્પ વેપારનો સંદર્ભ આપે છે જેમ કે પૈસામાં હોય. જો કે, આ કેસ નથી. એક વિકલ્પ પૈસામાં હોઈ શકે છે અને નફાકારક હોઈ શકે છે. તે જ રીતે પૈસાની બહાર હોઈ શકે છે અને નફાકારક વેપાર બની શકે છે.

નીચેની રીતે કૉલ વિકલ્પોનું વર્ણન કરવામાં આવ્યું છે:

- ઇન-ધ-મની - ફ્યુચર્સની કિંમત સ્ટ્રાઇક કિંમતથી વધુ છે.

- પૈસા - ભવિષ્યની કિંમત સ્ટ્રાઇક કિંમત પર છે.

- આઉટ-ઑફ-ધ-મની - ફ્યુચર્સની કિંમત સ્ટ્રાઇક કિંમતથી ઓછી છે

કૉલ વિકલ્પનું આંતરિક મૂલ્ય

પુટ વિકલ્પોનું વર્ણન નીચેની રીતે કરવામાં આવ્યું છે:

- ઇન-ધ-મની - ફ્યુચર્સની કિંમત સ્ટ્રાઇક કિંમતથી ઓછી છે.

- પૈસા - ભવિષ્યની કિંમત સ્ટ્રાઇક કિંમત બરાબર છે.

- પૈસાની બહાર - ભવિષ્યની કિંમત સ્ટ્રાઇક કિંમતથી વધુ છે.

પુટ વિકલ્પનું આંતરિક મૂલ્ય

નીચે દર્શાવ્યા મુજબ, અંતર્ગત મૂલ્ય ટિક માટે ટિક વધારે છે કારણ કે બજાર વિકલ્પની સ્ટ્રાઇક કિંમત કરતા વધારે છે. ઉદાહરણ તરીકે, જો તમારી પાસે ₹370 ની સ્ટ્રાઇક કિંમતના ડાબર સ્ટૉક કૉલનો વિકલ્પ છે. 380 પર બજાર સાથે આ વિકલ્પમાં ₹10 નું આંતરિક મૂલ્ય છે; જો બજારની કિંમત ₹390 સુધી ખસેડે છે, તો વિકલ્પમાં ₹20 નું આંતરિક મૂલ્ય છે અને તેથી વધુ. એવું સમજવું મહત્વપૂર્ણ છે કે સમાપ્તિ પહેલાં વિકલ્પ મૂલ્ય ક્યારેય આંતરિક મૂલ્ય સમાન રહેશે નહીં કારણ કે તેમાં અતિરિક્ત અથવા સમય, મૂલ્ય પણ હશે.

એક્સ્ટ્રિન્સિક વૅલ્યૂ

Extrinsic value is based on a combination of the strike price, time, volatility, and demand. Extrinsic value is like the “icing on the cake.” Due to the nature of its components, it is impossible to estimate extrinsic value. Beginning traders often ask questions such as, “If I buy a call and the market goes up x number of points, what will it be worth?” Unfortunately, the answer depends on factors that can’t necessarily be measured quantitatively.

ઉદાહરણ– જો કોઈ વેપારી જૂનમાં 5800 ના અંતર્ગત ભવિષ્યની કિંમત સાથે ₹100 માટે ₹6000 નું સોયાબીન કૉલ વિકલ્પ ખરીદે છે અને જુલાઈની શરૂઆત સુધી બજાર ₹6000 સુધીની હોય છે, તો આ વિકલ્પ ચૂકવેલ મૂળ પ્રીમિયમ કરતાં વધુ કિંમતનો હોય શકે છે. આખરે, વિકલ્પ પર હજુ પણ ઘણી સમય મૂલ્ય બાકી રહેશે અને વિકલ્પ હવે પૈસા પર છે.

જો કોઈ વેપારી સમાન પરિસ્થિતિઓમાં સમાન વિકલ્પ ખરીદે છે, પરંતુ ઓગસ્ટ ₹6000 સુધી પહોંચવા માટે તેમાં અંતર્નિહિત ભવિષ્ય લાગે છે, તો વેપાર ખોવાઈ જવાની સંભાવના છે. વધુ સમય પ્રીમિયમ વિકલ્પ મૂલ્યમાંથી ઇરોડ કરવામાં આવશે જેનાથી બજારમાંથી સ્ટ્રાઇક કિંમતની નજીક લાભ થશે.

જેમ તમે જોઈ શકો છો, તેમ બજારની દિશામાં યોગ્ય હોવું શક્ય છે અને હજુ પણ લાંબા વિકલ્પ વેપાર પર પૈસા ગુમાવવાનું શક્ય છે. આ જ કારણ છે કે એક વિકલ્પ ખરીદનાર તરીકે પૈસા કરવું એટલું મુશ્કેલ છે. તે યોગ્ય હોવું મુશ્કેલ છે, પરંતુ દિશા માત્ર પ્રથમ અવરોધ છે. વિકલ્પનું બાહ્ય મૂલ્ય નીચેના પરિબળોના સંયોજન પર આધારિત છે:

- સમય

- અસ્થિરતા

- માંગ

આ પરિબળોમાંથી, સમય એકમાત્ર આગાહી કરી શકાય તેવો તત્વ છે. તમે જાણો છો કે તેઓ શું કહે છે, "કોઈ વ્યક્તિ માટે સમય રાહ જોઈ રહ્યો નથી."

એવું સમજવું મહત્વપૂર્ણ છે કે તમામ ગણતરીઓ એ ધારણા પર આધારિત છે કે જ્યાં સુધી ટ્રેડ સમાપ્તિ ન થાય ત્યાં સુધી રાખવામાં આવે છે. આનું કારણ છે કે સમાપ્તિ પર વિકલ્પોમાં કોઈ અતિરિક્ત મૂલ્ય હશે નહીં, જે કોઈપણ આપેલ બિંદુ પર આગાહી કરવી લગભગ અશક્ય છે. સમાપ્તિ પહેલાં કોઈપણ સમયે, વેપાર પર અનુભવ કરાયેલ નફો અથવા નુકસાન વિકલ્પની સમાપ્તિ પર અંતર્ગત કરારની કિંમતના આધારે મૂળ નફા અને નુકસાનના માપદંડોની બહાર હોઈ શકે છે. વિકલ્પ ફેલાવાના કિસ્સામાં આ ખાસ કરીને સાચું છે.

સમય મૂલ્ય

વિકલ્પની સમાપ્તિ સુધી લાંબા સમય સુધી, કોઈ ચોક્કસ વિકલ્પની સમય કિંમત જેટલી વધુ હશે. આ અર્થપૂર્ણ છે, કારણ કે જેટલા લાંબા સમય સુધી ખરીદનાર પાસે વિકલ્પનો ઉપયોગ કરવાનો અધિકાર છે તે વધુ મૂલ્યવાન છે. યાદ રાખો, કમોડિટી ટ્રેડિંગમાં કોઈ પણ થઈ શકે છે. સમાપ્તિ દ્વારા જીવન પર અને અસામાન્ય લાભ (અથવા વિક્રેતા માટે નુકસાન) પછી આવવાના તુલનાત્મક રીતે અયોગ્ય વિકલ્પ માટે તે પ્રશ્નની બહાર નથી. ધ્યાનમાં રાખો કે આ નિયમ કરતાં અપવાદ છે, પરંતુ તે કરી શકે છે અને થઈ શકે છે.

અસ્થિરતા

જો મૂળભૂત ભવિષ્યના કરારની કિંમત નોંધપાત્ર રીતે વધતી જાય છે, તો એક વધુ નફો અને વધુ નુકસાનની ક્ષમતા બંને છે. આમ જ્યારે અસ્થિરતા વધુ હોય ત્યારે ખરીદવાના વિકલ્પો વધુ ખર્ચાળ હોય છે. તેવી જ રીતે, વિક્રેતાઓ વધતી અસ્થિરતાના સમયગાળા દરમિયાન ટૂંકા વિકલ્પ માટે વધુ પ્રીમિયમ એકત્રિત કરશે. અલબત્ત, પ્રીમિયમ એક કારણસર વધુ હોય છે - જોખમ અને પુરસ્કાર સમાન રીતે વધુ હોય છે.

ટ્રેડિંગ અસ્થિરતા

અસરકારક અસ્થિરતાના કારણે વિકલ્પ પ્રીમિયમ પર છે, જ્યારે બજાર શાંત હોય અને ઉચ્ચ અસ્થિરતાના સમયે તેમને વેચવું એ એક સારો વિચાર છે. અસ્થિરતામાં વિસ્ફોટ દરમિયાન લાંબા વિકલ્પો ધરાવતા લોકોને પ્રભાવશાળી નફોનો આનંદ માણવા માટે જાણવામાં આવ્યા છે. બીજી તરફ, ટૂંકા વિકલ્પ વેપારીઓ ઇચ્છિત સ્થિતિ કરતાં ઓછા સમયમાં પોતાને શોધી શકે છે, જો તેઓ એક બજારમાં હોવા જોઈએ કે તેમની સ્થિતિ દાખલ થયા પછી અસ્થિરતામાં નોંધપાત્ર વધારો થાય છે.

માંગ

જો આપેલ કિંમત પર વિકલ્પ ખરીદવા માંગતા વેપારીઓની સંખ્યા સમાન વિકલ્પ વેચવા માંગતા વેપારીઓની સંખ્યા કરતાં વધુ હોય, તો તે વિકલ્પની કિંમત પ્રશંસા કરે છે. બજારમાં કૉલ વિકલ્પોની ઉચ્ચ માંગનો અનુભવ કરવા માટે વિકલ્પ બજારોની પ્રકૃતિ છે જે ડાઉનટ્રેન્ડમાં અપટ્રેન્ડ અને ઉચ્ચ માંગવાળા વિકલ્પોમાં છે. આમ, આવી પરિસ્થિતિઓમાં વધુ કિંમતના વિકલ્પો જોવો અસામાન્ય નથી. ઇક્વિટી સૂચકાંકોમાં રસપ્રદ ઘટના, મુકવાના વિકલ્પો લગભગ હંમેશા તુલનાત્મક કૉલ્સની કિંમત ધરાવે છે. આ આંશિક રીતે ઇક્વિટી ધારકો તેમના પોર્ટફોલિયોને હેજ કરવાને કારણે છે અને માર્કેટ વધવા કરતાં ઝડપી થઈ જાય તેવી અપેક્ષા સાથે છે. તમે "વોલેટિલિટી સ્માઇલ" અથવા "સ્ક્યુડ વોલેટિલિટી"ના સંદર્ભમાં ઉચ્ચ મૂલ્યાંકનની કલ્પના સાંભળી લીધી હોઈ શકે છે

ઇક્વિટી સૂચકાંકોના કિસ્સામાં પૈસાના વિકલ્પ પર સૂચિત અસ્થિરતા ઘણીવાર પૈસાની બહારના વિકલ્પ કરતાં ઓછી હોય છે અથવા નકારાત્મક રીતે ચૂસવામાં આવે છે. આ ખાસ કરીને દૂર સ્ટ્રાઇક કિંમતમાં લાવવામાં આવે છે; રસપ્રદ રીતે, આ 1987 ના ક્રૅશ પછી સુધી કેસ ન હોય તેવું લાગે છે.

જો તમે સૂચિત અસ્થિરતા સાથે અપરિચિત છો, તો નોંધ કરવું મહત્વપૂર્ણ છે કે શબ્દ બજારની અસ્થિરતાથી ખૂબ જ અલગ છે (ઘણીવાર ઐતિહાસિક અસ્થિરતા તરીકે ઓળખાય છે). ઐતિહાસિક અથવા બજારની અસ્થિરતા કિંમતની ગતિવિધિનો સીધો ઉપાય છે, જ્યારે અંતર્નિહિત અસ્થિરતા વ્યુત્પન્ન મૂલ્ય (વિકલ્પ પ્રીમિયમ)નું કાર્ય છે, જેના બદલે તે અંતર્ગત હોય છે. તેથી, સ્ટ્રાઇકની કિંમતો અથવા સમાપ્તિની તારીખો અલગ હોય તેવા વિકલ્પો પરંતુ તેના આધારે અસ્થિરતાના અલગ-અલગ સ્તર હોઈ શકે છે. સૂચિત અસ્થિરતાની ઔપચારિક વ્યાખ્યા, તેના સૌથી સરળ સ્વરૂપમાં, વિકલ્પની બજાર કિંમત દ્વારા સૂચિત અસ્થિરતા છે

માંગનો અન્ય ઘટક હડતાલની કિંમત છે. સ્ટ્રાઇક કિંમત સ્પષ્ટપણે માર્કેટના વિકલ્પ મૂલ્યના નિર્ધારણમાં સૌથી મોટા પરિબળોમાંથી એક છે. પૈસાની નજીક કોઈ વિકલ્પ છે, તે ખરીદદાર માટે વધુ મૂલ્યવાન છે અને તે જેટલું જોખમી છે તે વિક્રેતા માટે છે. આ અર્થપૂર્ણ લાગે છે; લોકો એવા વિકલ્પ માટે વધુ ચુકવણી કરવા તૈયાર છે જે ચુકવણી કરવાની વધુ સારી તક હોય એવું લાગે છે કે જે મોટાભાગે મૂલ્યહીન રીતે સમાપ્ત થશે. પૈસાના વિકલ્પનું ડેલ્ટા મૂલ્ય 50 છે અને પૈસામાં સમાપ્ત થવાના લગભગ 50 ટકા મુદ્દાઓ ધરાવે છે.

3.2 વિકલ્પ મૂલ્યોની મિલકતો

1. વિકલ્પનું ન્યૂનતમ મૂલ્ય શૂન્ય છે-

આનું કારણ છે કે કોઈ વિકલ્પ માત્ર એક પસંદગી છે, જવાબદારી નથી. વિકલ્પનું મૂલ્ય નકારાત્મક હોઈ શકતું નથી, કારણ કે તમારે તેને દૂર કરવા માટે કંઈ પણ કરવાની જરૂર નથી. વિકલ્પમાં હંમેશા શૂન્ય અથવા સકારાત્મક મૂલ્ય રહેશે.

2. કૉલ વિકલ્પનું મહત્તમ મૂલ્ય અંતર્નિહિત સંપત્તિના મૂલ્ય સમાન છે.

આ ઘણું બધું આર્થિક અર્થવ્યવસ્થા બનાવે છે. એક વિકલ્પ તમને ચોક્કસ કવાયત કિંમત પર આપેલી સંપત્તિ ખરીદવાની મંજૂરી આપે છે. સૌથી મૂલ્યવાન વિકલ્પ એ છે જે તમને કોઈપણ ખર્ચ વગર સંપત્તિ પ્રાપ્ત કરવાની મંજૂરી આપે છે, અને આ વિકલ્પનું મૂલ્ય અંતર્નિહિત સંપત્તિના મૂલ્યને સમાન રહેશે.

3. વિકલ્પનું કુલ મૂલ્ય તેના આંતરિક મૂલ્ય અને તેના સમયના પ્રીમિયમની રકમ છે

કુલ મૂલ્ય= વિકલ્પનું આંતરિક મૂલ્ય+ વિકલ્પનું સમય પ્રીમિયમ

વિકલ્પનું આંતરિક મૂલ્ય એ હોલ્ડર દ્વારા તરત જ વિકલ્પનો ઉપયોગ કરીને મેળવેલ મૂલ્ય અથવા લાભ છે. વિકલ્પનું સમય પ્રીમિયમ તેનું મૂલ્ય અથવા લાભ છે, જે રાહ જોવામાં અને જુઓ. સમાપ્તિ પર, રાહ જોવાની ક્ષમતા ત્યાં નથી અને તેથી વિકલ્પનું સમય મૂલ્ય શૂન્ય બની જાય છે.

કૉલ વિકલ્પનું આંતરિક મૂલ્ય સ્ટૉકની કિંમત અને વ્યાયામ કિંમત વચ્ચેના તફાવતને સમાન બનાવે છે, જો સ્ટૉકની કિંમત વધુ હોય; અથવા આંતરિક મૂલ્ય શૂન્ય છે - સ્ટૉકની કિંમત કવાયતની કિંમત કરતાં ઓછી હોય છે.

કૉલનું આંતરિક મૂલ્ય = મહત્તમ [સ્ટૉક કિંમત – કસરતની કિંમત, 0]

સ્ટૉકની કિંમત ઘટે ત્યારે પુટ વિકલ્પનું મૂલ્ય વધે છે. આ અમને લખવા માટે સક્ષમ બનાવે છે

પુટનું આંતરિક મૂલ્ય = મહત્તમ [કસરત કિંમત – સ્ટૉક કિંમત, 0]

એક વિકલ્પ પાસે માત્ર તેની સમાપ્તિ પહેલાં જ સમયનું મૂલ્ય છે. જ્યારે તમે તેની સમાપ્તિ પહેલાં તેનો ઉપયોગ કરો ત્યારે તમે વિકલ્પનું સમય મૂલ્ય ગુમાવો છો. તેથી, સામાન્ય રીતે, મેચ્યોરિટી પહેલાં કોઈ વિકલ્પનો ઉપયોગ કરવો ઈચ્છતા નથી. જ્યારે અમે ડિવિડન્ડ-પેઇંગ સ્ટૉક્સ પર કૉલ વિકલ્પોનું મૂલ્યાંકન કરી રહ્યા છીએ ત્યારે આ નિયમ માટે એક મહત્વપૂર્ણ અપવાદ છે. જ્યારે કોઈ સ્ટૉક કૅશ ડિવિડન્ડ ચૂકવે છે ત્યારે તેની કિંમત પૂર્વ-ડિવિડન્ડની તારીખ પર ઘટે છે, અને કૉલનું મૂલ્ય પ્રમાણમાં ઘટે છે. જો વિકલ્પનું સમય મૂલ્ય વિકલ્પના જીવન દરમિયાન ચૂકવેલ લાભાંશના વર્તમાન મૂલ્ય કરતાં ઓછું હોય, તો વિકલ્પના સમય મૂલ્યને ભૂલી જાય અને લાભાંશની વર્તમાન કિંમત કૅપ્ચર કરવી વધુ સારું છે.

ઉદાહરણ તરીકે, જ્યારે કોઈ સ્ટૉક ₹60 માં શેર વેચી રહ્યો હોય, ત્યારે તેનો વ્યાયામ કિંમત ₹55 સાથેનો કૉલ વિકલ્પ ₹8 સુધી વેચી રહ્યો છે. ત્યારબાદ કૉલનું આંતરિક મૂલ્ય ₹5 અને સમય મૂલ્ય ₹3 છે.

સ્ટૉકની કિંમત ₹79 સાથે ₹3 અને કસરતની કિંમત ₹80, સાથેના અન્ય વિકલ્પ માટે ઇન્ટ્રિન્સિક મૂલ્ય શૂન્ય છે, અને તેથી સમય પ્રીમિયમ ₹3 છે

4. સમાપ્તિ પર, કૉલ વિકલ્પનું મૂલ્ય શું શૂન્ય છે જો કોઈ તેમાંથી કોઈ આર્થિક લાભ મેળવી શકતા નથી. આ બાબત છે જ્યારે અંતિમ સ્ટૉકની કિંમત વ્યાયામની કિંમત કરતાં ઓછી હોય. કોઈપણ વ્યક્તિ સીધા સસ્તા કિંમત પર સ્ટૉક ખરીદી શકે છે અને કૉલ વિકલ્પનો ઉપયોગ કરતો નથી. જો અમે કોઈ વિકલ્પનો ઉપયોગ ન કરીશું, તો તેનું મૂલ્ય શૂન્ય છે.

બીજી તરફ, જો સ્ટૉકની કિંમત વ્યાયામની કિંમત કરતાં વધુ હોય, તો તે વિકલ્પનો ઉપયોગ કરવો અને વ્યાયામની કિંમત સમાન ઓછી કિંમત પર સ્ટૉક મેળવવું ઇચ્છુક છે. વિકલ્પનો ઉપયોગ કરવાનો ચોખ્ખો ફાયદો માત્ર અંતિમ સ્ટૉક કિંમત અને વ્યાયામ કિંમત વચ્ચેનો તફાવત છે.

5. સામાન્ય રીતે, અમેરિકન વિકલ્પનું મૂલ્ય યુરોપિયન વિકલ્પ કરતાં વધુ હોય છે.

કોઈપણ વ્યક્તિ સમાપ્તિ પહેલાં કોઈપણ સમયે અમેરિકન વિકલ્પનો ઉપયોગ કરી શકે છે, પરંતુ કોઈપણ વ્યક્તિ માત્ર તેની સમાપ્તિ પર યુરોપિયન વિકલ્પનો ઉપયોગ કરી શકે છે. આનો અર્થ એ છે કે અમેરિકન વિકલ્પ વિકલ્પ ધારકને વધુ લવચીકતા પ્રદાન કરે છે. યુરોપિયન વધુ પ્રતિબંધિત છે, કારણ કે તમે તેનો ઉપયોગ માત્ર તેની સમાપ્તિ પર કરી શકો છો. આમ, એક અમેરિકન વિકલ્પ વધુ ઇચ્છિત છે.

6.અમેરિકન પુટનું મહત્તમ મૂલ્ય તેની કવાયત કિંમત સમાન છે. અમે સમાપ્તિ પહેલાં કોઈપણ સમયે મૂકવામાં આવેલ અમેરિકનનો ઉપયોગ કરી શકીએ છીએ, જે અમને વ્યાયામ કિંમત પર સ્ટૉક વેચવાની મંજૂરી આપીએ છીએ. તેથી, એક મૂકી શકાય તેવી મહત્તમ રકમ એ કવાયતની કિંમત છે.

7. ઉચ્ચ કવાયત કિંમત સાથેનો કૉલ કમ વ્યાયામ કિંમતની સમાન કૉલની તુલનામાં ઓછું મૂલ્ય ધરાવે છે. સમાપ્તિ પર, જો સ્ટૉકની કિંમત વ્યાયામની કિંમત કરતાં વધુ હોય તો કૉલ્સ પૈસામાં હોય છે. જ્યારે સ્ટૉકની કિંમત વ્યાયામની કિંમત કરતાં ઓછી હોય ત્યારે તેઓ પૈસાની બહાર હોય છે. કોઈપણ મૂલ્યના હોવા માટે, સ્ટૉકની કિંમત વ્યાયામની કિંમતના અવરોધને પાર કરવી આવશ્યક છે. પરિપક્વતા પહેલાં, કવાયતની કિંમત જેટલી વધુ હોય, તેના ઉપર કૂદવાની સંભાવના ઓછી હોય છે. આમ, ઉચ્ચ કવાયત કિંમતનો વિકલ્પ ઓછો મૂલ્યવાન છે.