9.1. પરિચય

વિલિયમ એફ. શાર્પ અને જૉન લિન્ટરે કેપિટલ એસેટ પ્રાઇસિંગ મોડેલ (સીએપીએમ) વિકસિત કર્યું. આ મોડેલ હેરી માર્કોવિટ્ઝ દ્વારા વિકસિત પોર્ટફોલિયો સિદ્ધાંત પર આધારિત છે. આ મોડેલ પોર્ટફોલિયો થિયરીમાં જોખમના પરિબળ પર ભાર આપે છે તે બે જોખમો, વ્યવસ્થિત જોખમ અને અવ્યવસ્થિત જોખમનું સંયોજન છે. આ મોડેલ સૂચવે છે કે સુરક્ષાનું રિટર્ન સીધું તેના વ્યવસ્થિત જોખમ સાથે સંબંધિત છે, જેને વિવિધતા દ્વારા તટસ્થ કરી શકાતું નથી. ઉપર જણાવેલ બંને પ્રકારના જોખમોનું સંયોજન કુલ જોખમ પ્રદાન કરે છે. રિટર્નનું કુલ વેરિયન્સ બજાર સંબંધિત વેરિયન્સ પ્લસ કંપનીના વિશિષ્ટ વેરિયન્સ જેટલું જ છે. સીએપીએમ સુરક્ષા કિંમતોના વર્તનને સમજાવે છે અને એક પદ્ધતિ પ્રદાન કરે છે જેના દ્વારા રોકાણકારો એકંદર પોર્ટફોલિયો રિસ્ક અને રિટર્ન પર પ્રસ્તાવિત સુરક્ષા રોકાણની અસરનું મૂલ્યાંકન કરી શકે છે.

સીએપીએમ સૂચવે છે કે સિક્યોરિટીઝની કિંમતો આવી રીતે નિર્ધારિત કરવામાં આવે છે કે જોખમ પ્રીમિયમ અથવા વધારાના રિટર્ન વ્યવસ્થિત જોખમના પ્રમાણમાં હોય છે, જે બીટા કોઇફિશિયન્ટ દ્વારા સૂચવવામાં આવે છે. આ મોડેલનો ઉપયોગ સિક્યોરિટીઝને હોલ્ડ કરવાના જોખમ-રિટર્નના અસરોનું વિશ્લેષણ કરવા માટે કરવામાં આવે છે. સીએપીએમ એ રીતે સંદર્ભિત કરે છે કે જેમાં સિક્યોરિટીઝનું મૂલ્ય તેમના અપેક્ષિત જોખમો અને વળતર મુજબ છે. જોખમ-વિરોધી રોકાણકારો જોખમ-મુક્ત સિક્યોરિટીઝમાં રોકાણ કરવાનું પસંદ કરે છે. નાના રોકાણકારો માટે તેમના પોર્ટફોલિયોમાં કેટલીક સિક્યોરિટીઝ ધરાવતા જોખમ વધુ હોય છે. અવ્યવસ્થિત જોખમને ઘટાડવા માટે, તેમણે પોતાના પોર્ટફોલિયોમાં સારી રીતે વિવિધ સિક્યોરિટીઝ બનાવવી આવશ્યક છે.

એસેટ રિટર્ન આજે એસેટની રકમ પર આધારિત છે. ચૂકવેલ કિંમત ખાતરી કરવી આવશ્યક છે કે જ્યારે એસેટ ઉમેરવામાં આવે ત્યારે માર્કેટ પોર્ટફોલિયોના જોખમ/રિટર્નની લાક્ષણિકતામાં સુધારો થાય. સીએપીએમ એક મોડેલ છે, જે સૈદ્ધાંતિક જરૂરી રિટર્ન પ્રાપ્ત કરે છે (એટલે કે. ડિસ્કાઉન્ટ રેટ) માર્કેટમાં એસેટ માટે, રોકાણકારો માટે ઉપલબ્ધ જોખમ-મુક્ત દર અને સંપૂર્ણ માર્કેટના જોખમને ધ્યાનમાં રાખીને.

સીએપીએમ સામાન્ય રીતે વ્યક્ત કરવામાં આવે છે:

E(Ri ) = Rf + β (E(Rm)-Rf )

β(Beta), is the measure of asset sensitivity to a movement in the overall market; Beta is usually found via regression on historical data. Betas exceeding one signify more than average “riskiness”; betas below one indicate lower than average.

ઇ(આરએમ)-(આરએફ) એ માર્કેટ પ્રીમિયમ છે, જોખમ-મુક્ત દર પર ઐતિહાસિક રીતે બજારની વધારાની રિટર્ન જોવા મળ્યું છે.

એકવાર અપેક્ષિત વળતર, ઇ(આરઆઈ)ની ગણતરી સીએપીએમનો ઉપયોગ કરીને કરવામાં આવે પછી, સંપત્તિના ભવિષ્યના રોકડ પ્રવાહને આ દરનો ઉપયોગ કરીને સંપત્તિ માટે સાચી કિંમત સ્થાપિત કરવા માટે તેમના વર્તમાન મૂલ્ય પર છૂટ આપી શકાય છે. (અહીં, આ સિદ્ધાંત તેની ધારણાઓમાં સ્વીકારે છે કે ભૂતકાળના ડેટાના આધારે એક પરિમાણ ભવિષ્યની અપેક્ષા સાથે જોડી શકાય છે.)

વધુ જોખમી સ્ટૉકમાં વધુ બીટા હશે અને ઉચ્ચ દરે છૂટ આપવામાં આવશે; ઓછા સંવેદનશીલ સ્ટૉક્સમાં ઓછા બીટા હશે અને ઓછા દરે છૂટ મળશે. સિદ્ધાંતમાં, જ્યારે CAPM દ્વારા પ્રાપ્ત ડિસ્કાઉન્ટ દરનો ઉપયોગ કરીને તેની ગણતરી કરેલી કિંમત સમાન હોય ત્યારે સંપત્તિની સાચી કિંમત છે. જો દેખાયેલી કિંમત મૂલ્યાંકન કરતાં વધુ હોય, તો સંપત્તિનું મૂલ્યાંકન કરવામાં આવે છે; તે ઘણી ઓછી કિંમત માટે મૂલ્યાંકન કરવામાં આવે છે.

કેપએમનું 9.2.Assumptions

કારણ કે સીએપીએમ એક સિદ્ધાંત છે, તે તર્ક માટે આપણે માનીએ છીએ:

- વિશ્વની તમામ સંપત્તિઓ વેપાર કરવામાં આવે છે.

- બધી સંપત્તિઓ અનંત રીતે વિભાજિત છે.

- વિશ્વના બધા રોકાણકારો સામૂહિક રીતે તમામ સંપત્તિઓ ધરાવે છે.

- દરેક કર્જદાર માટે, ધિરાણકર્તા હોય છે.

- વિશ્વમાં જોખમરહિત સુરક્ષા છે.

- બધા રોકાણકારો જોખમરહિત દરે ઉધાર લે અને ધિરાણ આપે છે.

- દરેક વ્યક્તિ માનવ-એસટીડી ચિત્ર માટે ઇનપુટ્સ પર સંમત થાય છે.

- સરળ ઉપયોગિતા કાર્યો દ્વારા પસંદગીઓ સારી રીતે વર્ણવવામાં આવે છે.

- સુરક્ષા વિતરણ સામાન્ય છે, અથવા ઓછામાં ઓછા બે પરિમાણો દ્વારા વર્ણવવામાં આવે છે.

- અમારા વિશ્વમાં માત્ર બે વખત જ સમય છે.

આ આવશ્યકતાઓની લાંબી સૂચિ છે, અને તેઓ સાથે મળીને તેઓ મૂડીવાદીની આદર્શ દુનિયાનું વર્ણન કરે છે. બધું જ ખરીદી અને વેચી શકાય છે માનવ મૂડી પણ સંપૂર્ણપણે લિક્વિડ ફ્રેક્શનલ રકમમાં! જોખમથી વિમુખ રોકાણકારો માટે એક પરફેક્ટ, સુરક્ષિત સ્વર્ગ છે એટલે કે જોખમરહિત સંપત્તિ. આનો અર્થ એ છે કે દરેક વ્યક્તિ સમાન રીતે સારો ક્રેડિટ જોખમ છે! CAPM વિશ્વમાં કોઈપણ પાસે કોઈ માહિતીપૂર્ણ ફાયદો નથી.

કેપએમનું 9.3.Analysis

સીએપીએમનું વિશ્લેષણ કરવા માટે, ચાલો અગાઉના પ્રકરણોમાં સમજાવેલ વ્યવસ્થિત અને અવ્યવસ્થિત જોખમની સમજણની સમીક્ષા કરીએ.

A. વ્યવસ્થિત જોખમ:

આ વ્યવસ્થિત અને અવ્યવસ્થિત જોખમ સહિતના કુલ જોખમનો ભાગ છે. સિસ્ટમેટિક રિસ્કને દૂર કરી શકાતું નથી. તે બજાર જોખમ, સરકારી નીતિઓ, મુદ્રાસ્ફીતિ અથવા મંદી અને કર અને ધિરાણની અન્ય નીતિઓ જેવી આર્થિક પરિસ્થિતિઓનો ભાગ છે. કારણ કે આ જોખમને દૂર કરી શકાતું નથી તેથી સિક્યોરિટીઝને તેને ન્યૂનતમ કરવા માટે વૈવિધ્યપૂર્ણ કરી શકાય છે. વ્યવસ્થિત જોખમને માર્કેટ રિસ્ક પણ કહેવામાં આવે છે અને તેને બીટા દ્વારા માપવામાં આવે છે. વિલિયમ શાર્પ અનુસાર બીટા કોઈફિશિયન્ટ એ બજાર પોર્ટફોલિયોની પરત કરવામાં આવતા ફેરફાર માટે સંપત્તિમાં ફેરફારની સંવેદનશીલતાનું સાપેક્ષ ઉપાય છે. બીટાની ગણતરી માર્કેટ પોર્ટફોલિયોના વેરિયન્સ દ્વારા વિભાજિત માર્કેટ પોર્ટફોલિયો સાથે સિક્યોરિટીઝ કવરિયન્સ તરીકે કરવામાં આવે છે. જ્યારે બીટા પરિબળ અપેક્ષિત વળતર પણ વધે છે.

β= Cov (S,M)/ q2એમ= ક્યૂs*ક્યૂએમ*આરએસએમ/ક્યૂ2એમ= ક્યૂs/ક્યૂએમ* આરએસએમ

ક્યાં,

COV (S,M) = સુરક્ષા S ની રિટર્ન અને માર્કેટ પોર્ટફોલિયો પર રિટર્ન વચ્ચેનું કવરેજ,

એમ = સુરક્ષાનું માનક વિચલન, એસ

qM= બજાર પોર્ટફોલિયોનો માનક વિચલન, એમ

q2M=માર્કેટ પોર્ટફોલિયોના રિટર્નનો વેરિયન્સ, M

આરએસએમ= સુરક્ષા અને બજાર પોર્ટફોલિયોના રિટર્ન વચ્ચે સંબંધ.

B. અવ્યવસ્થિત જોખમ:

આ જોખમને વિવિધતા દ્વારા દૂર કરી શકાય છે. તે કોઈ ચોક્કસ કંપની અથવા ઉદ્યોગ માટેના વ્યક્તિગત જોખમ પર આધારિત છે. કેટલાક ઉદાહરણો મજૂર હડતાલ, ગ્રાહકોની પસંદગીઓમાં ફેરફાર અને નાણાંકીય અથવા માર્કેટિંગ બાબતોમાં કંપનીની પૉલિસીઓ છે. આ જોખમને વ્યવસ્થિત જોખમથી વિપરીત વિવિધતાપૂર્ણ અને દૂર કરી શકાય છે.

C. કેપએમ અને જોખમ:

કોઈ અવ્યવસ્થિત જોખમ ન ધરાવતા પોર્ટફોલિયોને કાર્યક્ષમ પોર્ટફોલિયો કહેવામાં આવશે. તેથી, સીએપીએમ દ્વારા બનાવેલ પોર્ટફોલિયોમાં માત્ર સિસ્ટમેટિક જોખમ જ સંબંધિત છે. કુલ જોખમને માનક વિચલન દ્વારા માપી શકાય છે પરંતુ બીટા સિસ્ટમેટિક જોખમને માપે છે. CAPM બીટા રિસ્ક અથવા સિસ્ટમેટિક રિસ્કને સિક્યોરિટીઝની કિંમત માટે ધ્યાનમાં લેવામાં આવે છે

ડી. માર્કેટ પોર્ટફોલિયો:

બજારમાં વિવિધ સિક્યોરિટીઝ ધરાવતા પોર્ટફોલિયોને માર્કેટ પોર્ટફોલિયો કહેવામાં આવે છે. માર્કેટ પોર્ટફોલિયોનું રિટર્ન એ અપેક્ષિત માર્કેટ રિટર્ન અને બીટા ફેક્ટર દ્વારા ગુણાકાર જોખમ-મુક્ત વ્યાજ વચ્ચેનો તફાવત છે

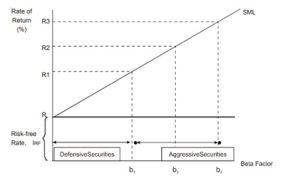

9.4. સિક્યોરિટી માર્કેટ લાઇન

સુરક્ષા બજાર લાઇન સુરક્ષા/પોર્ટફોલિયો પર જરૂરી વળતર દર અને તેના બીટા પરિબળ વચ્ચેના સંબંધ વિશે સ્પષ્ટીકરણ આપે છે. આ CAPM નું ગ્રાફિકલ વર્ઝન છે.

In Figure below the required rate of return is depicted as R1, R2 and R3 with the respective Beta factors β 1, β 2 and β 3. When the Beta factor is zero it is represented by the intercept OR or the risk-free rate of return. When Beta factor increases the premium on return also increases. Therefore, low Beta provides low risk and also low return. The risk and return of securities is determined by beta. All portfolios lie along a straight-line on which the beta is measured. The point which is a riskless asset of beta O is the first point.

બીટા 1 પોર્ટફોલિયોની માર્કેટ લાઇન પર બીજો બિંદુ છે. આ એક રોકાણકાર આ પોર્ટફોલિયો પર પોતાની મિલકતો પર અપેક્ષા રાખે છે કે તેઓ કાર્યક્ષમ પોર્ટફોલિયો હોય કે અકુશળ પોર્ટફોલિયો હોય.

નીચે દર્શાવેલ આંકડા મુજબ સુરક્ષા માર્કેટ લાઇન દર્શાવે છે કે સુરક્ષા માર્કેટ લાઇન રિટર્નના જોખમ-મુક્ત દર અને બીટા પરિબળમાં ફેરફારોને કારણે જરૂરી રિટર્નના દરમાં ફેરફાર પર આધારિત છે. તેથી, સુરક્ષા માર્કેટ લાઇન રિટર્નના જરૂરી દર અને બીટા પરિબળમાં ફેરફાર પર આધારિત છે.

Figure depicts that upto β 1 the securities are called defensive securities and beyond β 1 they are called aggressive securities. The point where β = 1 has an expected market return. The securities that have β < 1 do not have risk and because of this they are defensive. β > 1 show that the securities are riskier than the market. That is why they are called aggressive securities. Thus, SML is associated with positive slope which shows that the expected return increases with Beta.

9.5 સીએપીએમ મોડેલની મર્યાદાઓ

કેપીએમ સિદ્ધાંત તેના વ્યવસ્થિત જોખમના આધારે સુરક્ષાના રિટર્નને માપવા અને માપવાની સુવિધા પ્રદાન કરે છે. તેની કેટલીક મર્યાદાઓ છે:

- સીએપીએમ અભિગમમાં ધારણા કે રોકાણકારો પાસે કોઈ લેવડદેવડ ખર્ચ નથી અને સિક્યોરિટીઝનું વેચાણ વાસ્તવિક નથી.

- તે માત્ર બજારના જોખમને માપે છે અને બીટા અથવા સિસ્ટમેટિક જોખમને મહત્વ આપે છે અને બજાર પોર્ટફોલિયોમાં ઐતિહાસિક વળતરની તપાસ કરે છે. તેથી જ્યાં સુધી બીટા અપડેટ ન થાય ત્યાં સુધી ભવિષ્યની રિટર્નને માપવું મુશ્કેલ છે. આની ગણતરી કરવામાં સમસ્યા થઈ રહી છે. ઘણી ગણતરીઓ શામેલ છે અને માપવા માટે તાલીમ જરૂરી છે.

- કેપીએમ સિદ્ધાંત માને છે કે રોકાણકાર કોઈપણ સમયે જોખમ-મુક્ત દરે ઉધાર લે અથવા ધિરાણ આપી શકે છે અને કોઈપણ રકમ માટે, આ વાસ્તવિક નથી.

- સીએપીએમ માને છે કે દરેક રોકાણકાર પાસે સમાન માહિતી છે અને બધા રોકાણકારો માટે ઉપલબ્ધ છે. જ્યારે બજાર કાર્યક્ષમતાના મજબૂત સ્વરૂપમાં હોય ત્યારે આ શક્ય છે. તેથી માહિતી અસમાન છે અને દરેક રોકાણકાર માટે સમાન સ્તરે અસ્તિત્વમાં નથી.