6.1. સિક્યોરિટીઝનું જોખમ અને રિટર્ન

રોકડ પ્રવાહ, મતદાન અધિકારો અને ક્લેઇમની પ્રાથમિકતામાં તફાવતોને કારણે ડેટ અને ઇક્વિટી સિક્યોરિટીઝ વચ્ચે નોંધપાત્ર જોખમ અને રિટર્ન તફાવતો છે.

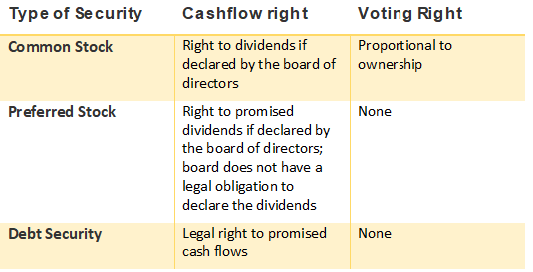

નીચે આપેલ ટેબલમાં ત્રણ મુખ્ય પ્રકારની સિક્યોરિટીઝ અને તેમના સામાન્ય કૅશ ફ્લો અને વોટિંગ અધિકારો દર્શાવવામાં આવ્યા છે:

ડેટ સિક્યોરિટીઝ અને પસંદગીના સ્ટૉક બંને માટે વળતરની ક્ષમતા મર્યાદિત છે કારણ કે જો કંપની સારી રીતે કામ કરે તો રોકડ પ્રવાહ (વ્યાજ, ડિવિડન્ડ અને સમાન મૂલ્યની ચુકવણી) વધતી નથી. સામાન્ય શેરધારકોને રિટર્નની ક્ષમતા વધુ છે કારણ કે જો કંપની સારી રીતે કામ કરે તો શેરની કિંમત વધે છે. ડેટ સિક્યોરિટીઝ અને પસંદગીના સ્ટૉકના ધારકોના સંબંધમાં, સામાન્ય શેરધારકો વધુ વળતરની અપેક્ષા રાખે છે પરંતુ વધુ જોખમ સ્વીકારવું આવશ્યક છે. સામાન્ય શેરધારકોના મતદાન અધિકારો તેમને કંપનીના બિઝનેસ નિર્ણયો પર કેટલાક પ્રભાવ આપી શકે છે અને તેથી જોખમ થોડું ઓછું થઈ શકે છે.

ડેટ સિક્યોરિટીઝ ઓછામાં ઓછા જોખમી છે કારણ કે કૅશ ફ્લો કોન્ટ્રાક્ટલી જવાબદાર છે. પસંદગીનો સ્ટૉક સામાન્ય સ્ટૉક કરતાં ઓછું જોખમી છે કારણ કે તે ડિવિડન્ડની ચુકવણીના સંદર્ભમાં સામાન્ય સ્ટૉક કરતાં વધુ રેન્ક ધરાવે છે. દર વર્ષે ડિવિડન્ડની અપેક્ષા દ્વારા પસંદગીના સ્ટૉકનું જોખમ પણ થોડું ઘટાડવામાં આવે છે. જો કે ડિવિડન્ડ એ કરારની જવાબદારી નથી, પરંતુ કંપનીઓ પસંદગીના શેર પર ડિવિડન્ડને ઓમિટ કરવા માટે અનિચ્છુક છે. સામાન્ય સ્ટૉકને ત્રણ સૌથી જોખમી માનવામાં આવે છે કારણ કે જો કંપની લિક્વિડેટેડ હોય તો તે ડિવિડન્ડની ચુકવણી અને ચોખ્ખી સંપત્તિઓના વિતરણના સંદર્ભમાં છેલ્લું સ્થાન ધરાવે છે

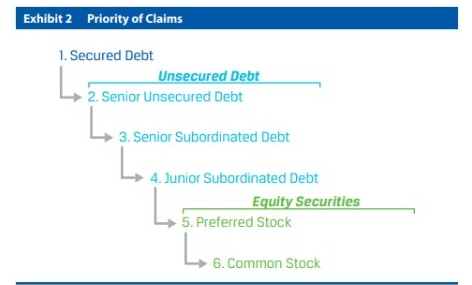

6.2. ક્લેઇમની પ્રાથમિકતા

કંપનીને લિક્વિડેટ કરવાની સ્થિતિમાં, ક્લેઇમની પ્રાથમિકતા અથવા વરિષ્ઠતા રેન્કિંગ પછી સંપત્તિઓનું વિતરણ કરવામાં આવે છે. ક્લેઇમની આ પ્રાથમિકતા લિક્વિડેશન પર રોકાણકારને પ્રાપ્ત થતી રકમને અસર કરી શકે છે. નીચે આપેલ આંકડા ક્લેઇમની પ્રાથમિકતા દર્શાવે છે

ડેટ કેપિટલ ઉધાર લીધેલ નાણાં છે અને કંપનીની કરારની જવાબદારીનું પ્રતિનિધિત્વ કરે છે. ડેટ ઇન્વેસ્ટર પાસે ઇક્વિટી ઇન્વેસ્ટર કરતાં કંપનીની એસેટ પર વધુ ક્લેઇમ હોય છે. 4 ડેટ ઇન્વેસ્ટરના ક્લેઇમ સંતુષ્ટ થયા પછી, પસંદગીના સ્ટૉક ઇન્વેસ્ટર તેઓ જે બાકી છે તે પ્રાપ્ત કરવા માટે આગળ છે..

સામાન્ય શેરધારકો છેલ્લે લાઇનમાં હોય છે અને કંપનીમાં અવશિષ્ટ દાવાકર્તાઓ તરીકે ઓળખાય છે. અન્ય તમામ ક્લેઇમ સંતુષ્ટ થયા પછી બાકીની સંપત્તિમાં સામાન્ય શેરધારકો પ્રમાણસર શેર કરે છે. જો તમામ ક્લેઇમની ચુકવણી કરવા માટે ફંડ અપૂરતા હોય, તો ઇક્વિટી રોકાણકારોને સંભવિતપણે તેમના રોકાણનો માત્ર એક ભાગ પાછો પ્રાપ્ત થશે અથવા તેમનું સંપૂર્ણ રોકાણ પણ ગુમાવી શકે છે. તે અનુસાર, કોર્પોરેટ ડેટ સિક્યોરિટીઝમાં રોકાણ કરવા કરતાં ઇક્વિટી સિક્યોરિટીઝમાં રોકાણ કરવું જોખમી છે.

6.3. આ રોકાણકારોની જવાબદારી

ઇક્વિટી રોકાણકારો ઓછામાં ઓછા મર્યાદિત જવાબદારી દ્વારા સુરક્ષિત છે, જેનો અર્થ એ છે કે ઉચ્ચ દાવાકર્તાઓ, ખાસ કરીને ડેબ્ટ રોકાણકારો, જો કંપનીની સંપત્તિ તેમના દાવાઓને સંપૂર્ણપણે કવર કરવા માટે અપૂરતી હોય તો શેરધારકોની અન્ય સંપત્તિઓમાંથી પૈસા વસૂલ કરી શકતા નથી. કારણ કે કંપની તેના શેરધારકોથી અલગ કાનૂની એન્ટિટી છે, તે કોર્પોરેટ સ્તરે, તમામ કંપનીની જવાબદારીઓ માટે જવાબદાર છે. કંપનીમાંથી શેરધારકોને કાનૂની રીતે અલગ કરીને, વ્યક્તિગત શેરહોલ્ડરની જવાબદારી તે અથવા તેણીએ રોકાણ કરેલી રકમ સુધી મર્યાદિત છે. તેથી, શેરધારકો કંપનીમાં રોકાણ કરતાં વધુ પૈસા ગુમાવી શકતા નથી.

એ નોંધવું અગત્યનું છે કે શેરહોલ્ડરોની મર્યાદિત જવાબદારી ખરેખર દેવું રોકાણકારોના નુકસાનમાં વધારો કરી શકે છે કારણ કે કંપની નાદારીનો અભિગમ કરે છે. જેમ કંપની નાદારીની ફાઇલિંગની નજીક આવે છે, તેમ શેરધારકો પાસે કંપનીની સંપત્તિને જાળવવા અથવા અપગ્રેડ કરવા માટે કોઈ પ્રોત્સાહન નથી કારણ કે આમ કરવા માટે વધારાની મૂડીની જરૂર પડી શકે છે, જે તેઓ રોકાણ કરવા માટે તૈયાર નથી. એસેટ ક્વૉલિટીમાં ઘટાડો થવાથી ડેટ ઇન્વેસ્ટરને નુકસાન થાય છે કારણ કે કંપનીનું લિક્વિડેશન મૂલ્ય ઘટે છે. આ રીતે ડેટ ઇન્વેસ્ટર્સને કંપનીની ક્રિયાઓ પર નજીકથી નજર રાખવા માટે પ્રેરિત કરવામાં આવે છે, જેથી તે સુનિશ્ચિત થાય કે કંપની ડેબ્ટ કોન્ટ્રાક્ટ મુજબ કાર્ય કરે છે.

હકીકત એ છે કે ઇક્વિટી સિક્યોરિટીઝ ડેટ સિક્યોરિટીઝ કરતાં જોખમી છે, શેરધારકો લાંબા ગાળે ઇક્વિટી સિક્યોરિટીઝ પર વધુ વળતર મેળવવાની અપેક્ષા રાખે છે. કારણ કે ઇક્વિટી દેવું કરતાં જોખમી છે, જોખમ-વિરોધી રોકાણકારો ઇક્વિટી સિક્યોરિટીઝ માટે ડેટ સિક્યોરિટીઝને પસંદ કરી શકે છે. જો કે, જો કોઈ આપેલ એન્ટિટી માટે ડેટ ઇક્વિટી કરતાં સુરક્ષિત છે, તો ડેબ્ટ સિક્યોરિટીઝ રિસ્ક-ફ્રી નથી; તે ઘણા જોખમ પરિબળોને આધિન છે